昨天招商银行股价跌破30元了,这在一年前是让人无法想象的。因为去年6月份招商银行股价接近60元。处于历史最高股价位时,基金中报显示合计有超过1500只基金持有了招商银行股票。时过境迁,今天股价跌破30元时,究竟还有多少基金还持有招商银行,不得而知。要等基金今年披露了年报才能知道,不过那时已经是明年4月份了。

我从来没有买过招商银行股票,为什么会关注招商银行?因为好多年前,我还没有买美的电器和格力电器股票之前,也买过一段时间的银行股,其中包括兴业银行。而我之所以买比招商银行上市还晚的兴业银行,却不买招商银行,主要理由是我觉得兴业银行与招商银行质地差不多,相对来说兴业银行股价更便宜一些。我买入兴业银行后,它与招商银行股价表现不相上下。

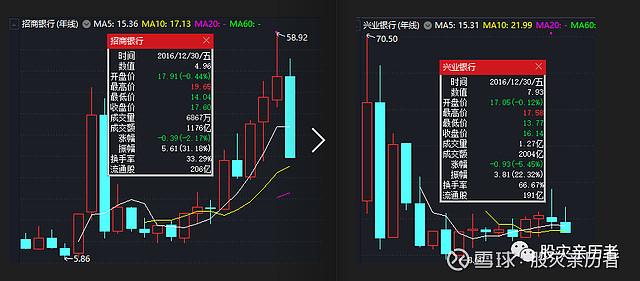

看过上面兴业银行与招商银行的股票年线就可以清楚看到,2016年之前,两只股票难分辨伯仲。变化发生在2017年之后,招商银行突然爆发,众多基金机构看上了它,于是股价一路上扬。去年6月,招商银行股价最高58.94元时,当月兴业银行的最高价仅是22.95元。究其原因,并不是去年招商银行比兴业银行优秀了多少,去年招商银行每股收益4.61元,兴业银行每股收益虽然少一点,也有3.77元。差距不足1元钱。但是,兴业银行的股价却不足招商银行的一半。

(以下内容不便在雪球公开谈论了,原因你懂的,一不留神就麻烦了,想看去其他平台找)