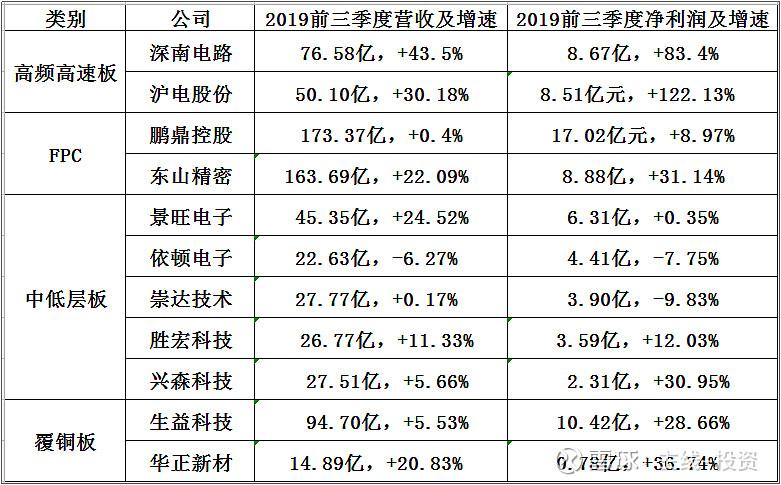

今年以来,在科技电子板块中,以深南电路、沪电股份、生益科技和鹏鼎控股为代表的PCB电路板企业涨幅惊人,成功享受了一波估值和业绩双提升的行情,成为投资者谈论的焦点。

从行业层面来看,PCB整体行业确实经历了一两年的较好景气度时期,不过从今年以来整体行业开始面临需求转弱和供过于求的压力,大多数普通电路板企业的业绩已经开始出现明显的回落,未来需从整体行业中抽丝剥茧般的去搜寻结构性的投资机会; 我们当前正处于4G向5G升级的关键时期,站在当下看未来,5G时代高端电路板企业是否还会存在投资机会? 本文我们将从数据解析出发,5G时代高频高速电路板能否持续超预期?

行业分化,高端领涨

2019前三季度,A股整体PCB企业实现营收654亿,同比增长16%,其中Q3单季度营收245亿元,同比12%;实现净利润55亿,同比增长28%,Q3单季度实现净利润24亿,同比增长23%; 2019年以来整体行业单季度营收和净利润同比增速均处于下滑状态,从业绩的角度反映了整体行业景气度开始出现承压。

A股主要PCB企业今年业绩

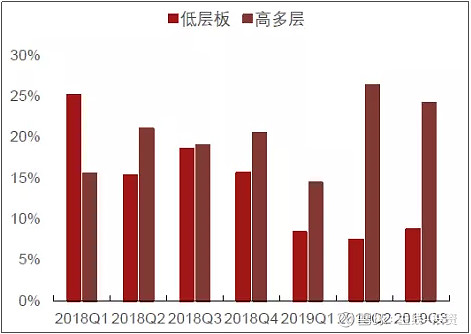

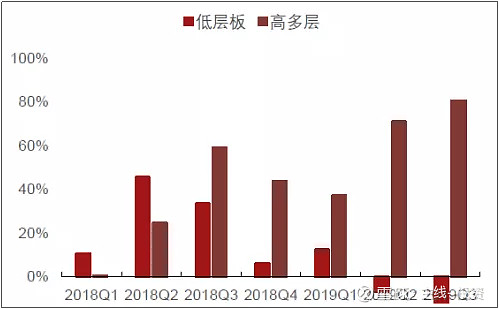

从行业主要PCB企业的业绩来看,如下图所示,个股业绩增速处于比较明显的分化状态,业务以中低层板为主的大多数公司业绩开始出现回落,而专注于通信领域的高阶板公司业绩仍处于较高速增长状态, 整个行业正处于在压力中谋求升级, 我们认为对于各PCB企业来说,坚持转向以技术创新和产品升级的高端赛道而非纯依靠产能扩张周期驱动,是未来公司能否继续保持快速成长的关键驱动力。

高层板和低层板单季度营收增速对比

高层板和低层板单季度净利润增速对比

5G时代高频高速电路板将迎来量价齐升的成长周期

5G时代最大的特征就是高频高速,如何能满足5G时代十倍增长的速率要求和十倍增长的流量需求? 为满足5G高频高速和高信息流量需求,芯片和射频技术升级是一个重要方面,高频高速材料的升级也是另一个重要的方面,采用更优质的高频高速覆铜板材料和电路板材料是满足高信息流量电路的重要解决方案。

谈到PCB电路板产业,多数人想到的第一印象是PCB算啥子高科技产业嘛,PCB确实算不上高大上的科技产业,国内从事PCB制造的企业也是数不胜数,不过很抱歉,我们谈的并非是多如牛毛的中低端普通电路板,而是更符合5G时代需求的高频高速电路板;市场普遍认为5G对高频高速电路板的需求仅仅只在于5G基站的应用上,然而我们一直强调的是5G时代是高频高速的时代,5G时代从基站到终端到应用都将需要广泛使用高频高速电路板材料,而并非只是基站建完,需求结束,不然也怎么配得上“电子产业之母”的桂冠。

根据5G产业的发展路径,从基站建设到终端普及到应用爆发,基站建设是前提,终端和应用是关键,前期率先启动的5G网络建设只是高频高速电路板的第一波拉动需求,随后迎来的便是终端和应用的普及,5G终端将以手机为主,可穿戴设备和VR/AR等各类消费电子产品也将会迎来蓬勃发展,各类消费电子产品也需要大量的使用高端PCB作为主板和软板,终端普及将会是高频高速电路板的第二波拉动需求; 随着终端的逐渐普及,人均数据流量也将会迎来确定性的爆发增长,通信技术的每一次升级都将确定性的迎来数据流量的大幅增长,从3G时期的每人月均几百兆流量到4G时期的每人月均几个G的流量再到5G时代的人均数十G的流量,数据流量的爆发式增长带来的是对于数据中心和服务器的大幅需求;近期北美主要互联网巨头对于云计算数据中心的资本开支出现明显环比增长, 国内中国移动计划未来三年投资千亿元建设公有云等,皆表明了未来对于数据中心的需求, 数据中心的三大件服务器、交换机和存储器,均需要大量的使用高频高速PCB电路板,此应用的爆发将会是高频高速电路板的第三波拉动需求;总体来看,5G时代的基站、终端、数据通信、高端载板、汽车电子等等未来皆有望相继成为驱动高频高速PCB产品成长的核心驱动力。5G时代高频高速电路板行业将迎来新一轮量价齐升的成长周期,而深度受益技术创新和产品升级的高频高速电路板企业,在5G时代也将大有可为。

需求端-5G爆发,数通接力

5G基站建设拉动高频高速板第一波需求高峰

从4G基站到5G基站,使用PCB的场景相对比较类似,主要的变化在于对PCB材料和层数的升级,4G基站一般以双面板为主,而5G基站更多的将使用高频板、高速多层板为主,高频板和高速多层板的制造难度要大于普通的PCB,有着较高的技术壁垒,当然也会带来较高的盈利附加值。

5G基站对高频高速PCB需求增量明显;5G的天馈一体化设计将天线和RRU整合成为AAU,主要四个部分使用了PCB:

1)天线底板,面积0.3平米,2-4层高频板,如果采用碳氢板,单价4000元/平米左右,如果采用PTFE,单价6000元/平米左右。

2)天线阵子,64个,尺寸是28mm*28mm,双面高速板,单价2500元/平米左右。

3)TRX收发板,面积0.3平米,10-20层高速板,可采用松下M4高速板材,单价4000元/平米左右。

4)功放板,面积0.027平米,4块,双面高频板,单价3000元左右。

5G高频高速板带来价值量的大幅提升; 5G基站一副AAU的PCB价值量在3000元以上,一副BBU的PCB价值量3000元以上,单基站需三副AAU和一个BBU,所以单个5G基站PCB合计价值量在1.3万元左右;而4G基站的BBU包含3-5快板,面积0.5平米,4G单站PCB价值量在4000元左右, 所以5G基站PCB价值量超过4G的3倍,即使考虑随着5G建设时间的推移,单站成本会逐渐下降导致PCB产品也会存在降价压力,假设5G用PCB每年存在10%的降价压力,那么未来两年其总价值也有望维持在万元左右,其价值量也会远远高于4G时期的产品价值。

5G基站建设,当前仍处于初级阶段;随着今年6月工信部正式发放5G商用牌照,意味着我国已正式开启5G网络的规模建设和商用进程,5G传输距离小于4G进而会导致其基站密度会远高于4G,联通预计我国5G基站的总数量会达到4G基站数量的1.5倍左右;截至今年上半年,我国4G基站的总数量超过445万个,占全球一半以上,意味着未来我国可能需要超600万个5G基站,全球需超1000万个5G基站; 根据运营商的建设进程节奏来看,三大运营商仅在国内40个重点城市的重点区域实现了5G小范围的商用,今年新建设的5G基站仅仅只有13万个左右,而从明年开始运营商会开启大规模的5G基站建设,明年运营商将在全国所有的地级市实现5G的商用,预计明年新建5G基站将会在80万个左右,后年预计新建基站在100万个以上,在2021或者2022年达到5G基站建设的峰值。从运营商的基站建设进程节奏可知,未来两三年将会是5G建设逐年上升的高峰期,今年小幅建设13万站的基站仅还只是数百万基站需求中踏出的一小步而已,明年开始才会迎来第一波需求高峰,当前仍处于5G基站建设的初级阶段,谈见顶还为时尚早。

数据流量的爆发和云计算的快速发展拉动高频高速板第二波需求高峰

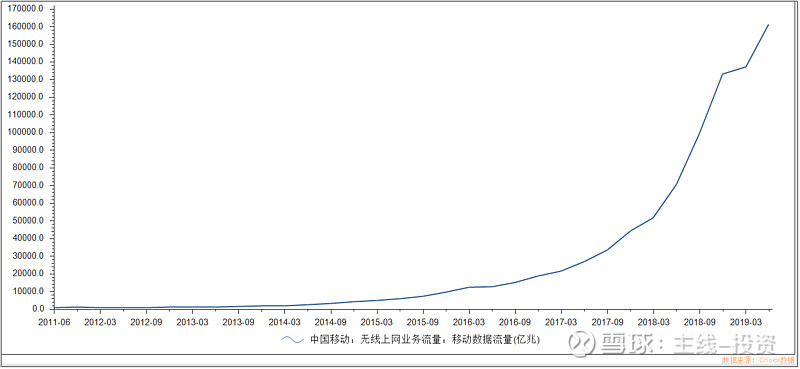

通信技术的每一次升级都将确定性的迎来数据流量的大幅增长,从3G时期的每人月均几百兆流量到4G时期的每人月均几个G的流量再到5G时代的人均数十G的流量,数据流量的爆发式增长带来的是对于数据中心和服务器的大幅需求。 近期北美主要互联网巨头对于云计算数据中心的资本开支出现明显环比增长, 国内中国移动计划未来三年投资千亿元建设公有云等,皆表明了未来对于数据中心的需求。

中国移动数据流量长期走势

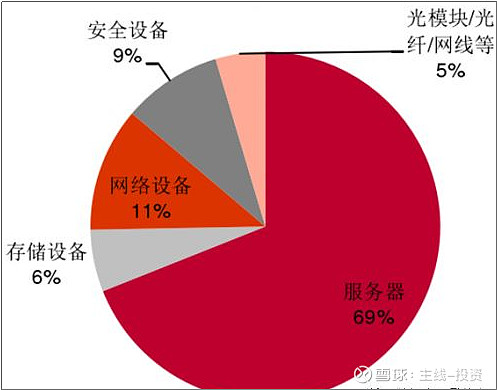

数据中心服务器中大量使用高阶PCB;在数据中心的成本构成中,服务器占比达到60-70%,网络设备占比11%,存储设备占比6%,安全设备占比9%,光模块光纤网线等占比5%,服务器是数据中心最重要的产品; 数据中心三大件服务器、交换机和存储器中皆使用了大量的PCB板,且使用的PCB主要体现在高层数、高纵横比、高密度以及高传输速率等特征。

数据中心成本构成

以服务器来说,服务器中使用的PCB板主要为4类:1)背板,用于承载各类Line cards,板厚4mm以上,层数往往超过20层; 2)LC主板,一般在16层以上,板厚在2.4mm以上,外层线路线宽线距设计通常在0.1mm/0.1mm及以下,并对信号损耗有着较高的要求; 3)LC以太网卡,10层以上,板厚1.6mm左右; 4)Memory卡,受面积限制,通常在10层以上,线宽线距0.1mm/0.1mm及以下。 从服务器中使用的PCB板可以看到,基本上都需要使用高频高速多层板,普遍在十层以上,其要求标准甚至比5G基站中使用的高频高速板还高,技术壁垒和价值量也相对更大。

供给端-高端产能依旧偏紧

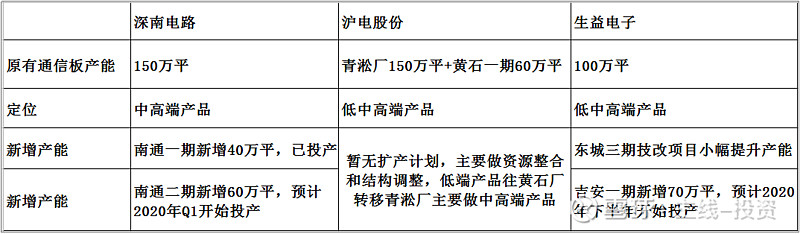

当前高端产能供给不足,龙头厂商有序扩产;目前国内专注从事高端PCB的企业主要是深南电路、沪电股份和生益电子等少数几家企业,高端产能也几乎来自于这几家,根据产业调研信息,2019Q3深南电路、沪电股份、生益电子的通信和数通设备PCB产线基本处于满产状态,为了应对5G基站建设需求高峰和未来数通发展需求,提出了相应的扩产计划:

(1)深南电路“南通数通二期项目”:公告拟投入12.5亿元建设数通用高速高密度多层印制电路板投资项目,规划产能58万平方米,主要产品为5G通信产品、服务器用高速高密度多层印制电路板;目前该项目已经投入建设,预计明年一季度开始可以投线生产。

(2)生益电子“吉安生益电子项目(一期)”:公告拟投入10.7亿元,按照10层产品测算规划产能70万平方米,主要产品应用在5G无线通信、服务器、汽车电子等领域。项目从筹备到试产需要1.5年,实现全面稳定生产达成需要2.5年,公司预计该项目将在2020下半年开始投产。

高端产品技术壁垒高,受益的主要是第一梯队厂商;技术、产能和认证构成高阶PCB三重竞争壁垒,高频高速板是更高端的PCB,其技术壁垒相对更高;由于通信设备商对于稳定性有着严苛的要求,通信设备认证就需至少一年的时间,另外扩产又需要至少一年以上时间,所以中短期来看其他普通板供应商难以进入,以深南电路、沪电股份和生益电子为首的龙头厂商也难以被替代;在通信技术升级和数据流量爆发带来的计算存储设备升级的进程中,对于电路板的价值量和需求量提升往往以高频高速高多层等电路板为主,受益的主要也是第一梯队厂商。

供需偏紧,龙头厂商受益明显;根据数据测算,深南电路、沪电股份、生益电子三家龙头厂商2018-2021年合计高端PCB产能大约分别为386、472、559、690万平方米,主要应用于通信、数通、汽车电子、工控、医疗等下游设备,假设按70%应用于通信和数通计算,则对应2018-2021年合计高端产能分别为270、330、390、480万平方米;而需求端方面,国内5G基站建设将带来超五百亿元的需求,若考虑全球市场则有望带来千亿元的需求; 另外数通服务器用高端PCB要求比5G基站更高,未来数通服务器对于高端PCB的价值量也有望更大;随着以5G和数通带动需求高峰的来临,将带动高端PCB需求快速增长,供给端缓慢扩产相对有限叠加需求端快速增长,供需偏紧的情况下,行业高端龙头依旧将享受需求快速增长的红利。

国内高频高速板龙头深南电路未来业绩能否持续超预期?

深南电路是全球领先、国内最大的5G通信板龙头供应商,国内最大的IC载板龙头供应商,PCB业务专注于高阶、多层和大尺寸产品,产品广泛应用于5G、数通服务器和高端载板的国产替代,可以说公司产品完全符合于5G时代高频高速的需求。

新产能扩建、旧工厂技改、内部产品结构升级是未来公司业绩增长的主要来源

(1)新产能扩建

新产能扩建是直接有效提升公司营收的最佳方式;目前公司共有深圳龙岗、无锡和南通三个生产基地,其中,无锡与南通属于新募投项目;深圳龙岗基地原有PCB总产能在150万平左右,对应2018年年营收50亿,均价3000元左右;今年南通一期新增40万平,对应今年底公司总产能在190万平左右;从今年四月份开始公司继续上马南通二期项目,二期项目规划新增60万平,实际新增情况可能超过60万规划值,目前二期项目进展迅速,10月底厂房完工,预计明年一季度开始就可以连线投产,所以对于公司来说,从明年年中开始公司PCB业务总产能有望超过250万平。

(2)旧工厂技改

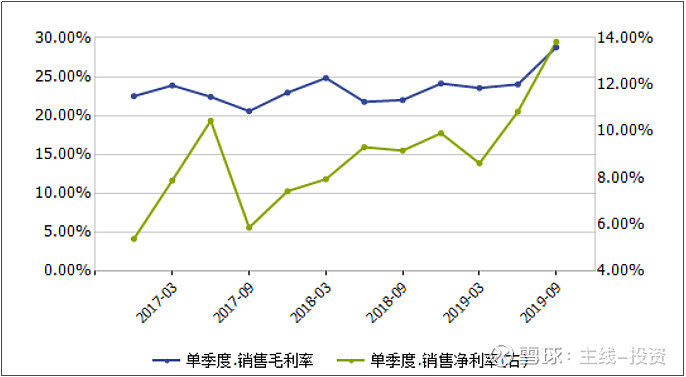

公司表示未来公司的资本开支将主要集中在5G新产能的扩产和旧工厂的技术改造,近几年以来公司也一直在做工厂的技术改造工作,在智能化工厂领域积极布局,在南通新工厂建立智能化工厂,盈利能力预计也将会明显好于原有工厂;近两年以来,公司通过持续的技术改造,经营方面的毛利率、净利率和净资产收益率皆呈现上升的趋势,而成本费用方面的三项费用率皆呈现下降的趋势,显示了公司内部经营质量和盈利能力的逐步提升。 5G时代由于产品具备更高的产品价格和更好的竞争格局,我们预计从今年开始公司的毛利率和净利率仍将会有进一步提升的空间,未来公司的净利润增长速度应该会持续好于营收增长速度。

(3)产品结构升级

在公司内部产品结构方面,一季度公司5G产品的占比在10%,二季度公司5G产品占比在20%,三季度5G产品占比在20%多,预计今年公司5G产品的占比会在30%左右,明年提升至50%以上;价格方面,2018年公司产品均价在每平3000元,2019年上半年公司产品均价在每平3500以上,均价同比提升了15%左右,2019Q3公司产品均价已经超过6000元每平,继续呈现上升趋势,其主要原因就在于5G产品的渗透率逐渐提升;随着明年公司5G产品的渗透率继续提升,我们认为公司产品的均价仍会有明显上升的空间,公司内部产品的结构升级也能明显的提升公司的产值和盈利能力。

新产能扩建带来的规模效应、旧工厂技改和公司产品结构升级三者共同带动公司盈利能力逐季提升;近一两年以来公司内部毛利率和净利率呈现逐季提高的趋势,而成本端的费用率呈现逐季下降的趋势;尤其是今年以来,公司毛利率和净利率环比上升趋势明显,毛利率从Q1的23.54%上升到了Q3的28.77%,净利率从Q1的8.63%上升到了Q3的13.83%,今年以来公司净利率呈现单季度环比提升2个pct的提升趋势。

单季度公司毛利率和净利率走势

成长股投资,产业生命周期或渗透率极为重要;对于做成长股投资来说,产业生命周期或产品的渗透率是首要关键因素,只有当生命周期处于初期或中期阶段时或者产品渗透率处于从10%→60%快速渗透时,才是做成长股的最佳阶段;而如果生命周期到了中后期甚至成熟期,或者渗透率超过60%以上了时,对于成长股就需保持足够的谨慎。

5G网络建设和公司5G产品占比仍处于初级阶段,未来空间依旧广阔;从现阶段来看,上文也有阐述,当前阶段仍处于5G网络建设的初级阶段,今年国内仅新建了13万个5G基站,对于未来数百万个5G基站的需求量来说,当前还只迈开了一小步而已,明年后年和大后年才是5G建设的高峰期,意味着5G网络建设的生命周期还只是处于快速成长的初级阶段,还远谈不上见顶;对于5G产品的渗透率来说,截止Q3深南电路5G产品的渗透率在20%出头,还远远低于60%以上的渗透饱和。 随着明年5G建设的放量带动PCB产品需求的放量,未来公司5G产品占比有望迎来快速提升期,假设明年5G产品渗透率提升至50%,价格在万元以上,参考Q3公司净利率13.83%,我们认为随着5G高端产品的结构升级,明年公司的净利率将至少提升至15%以上,公司盈利能力将会呈现继续提升的趋势。

机构预期并不高,实际可能超预期; 在机构业绩预期方面,我们参考wind一致预期的数据,wind预测2019年公司营收104亿元,净利润11.37亿元,2020年公司营收134亿元,净利润15.4亿元,2021年公司营收167亿,净利润19.5亿元。 而按照我们的预测,明年公司净利率有望提升至15%以上,采用wind预测的营收规模测算,则对应明年的净利润应该在20亿元左右,2021年净利润应在25亿元左右,明显超过wind机构主流预期。

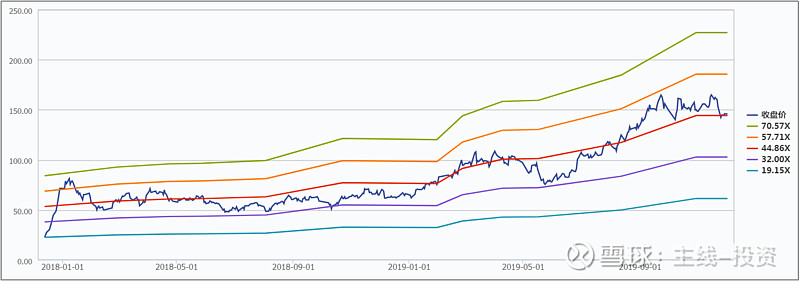

从公司长期估值走势来看,如下图,公司估值基本维持在30-50倍之间波动,中值在40倍左右,公司作为全球领先的5G通信板供应商以及国内高端载板龙头供应商,享受行业需求快速增长和高端载板国产替代的双重红利,产品非常切合5G时代高频高速的发展趋势,我们认为给予公司30-40倍的估值区间是较为合理的,按照明年预估的20亿元净利润估值来看,则对应明年公司的合理市值在600-800亿区间,相对于当前480亿的市值仍会有较大的成长空间。

$深南电路(SZ002916)$ $沪电股份(SZ002463)$ $上证指数(SH000001)$ @今日话题

私募基金资深行业研究员,长期专注于科技和消费领域的投资研究,更多深度研究内容,敬请关注微信公众号(主线投资)