1. 全球和我国5G建设进展概况

从我们目前跟踪的全球5G建设数据的情况来看, 首先本月中旬华为董事长在全球分析师大会上表示5G来得比我们想象中要快得多,5G将会为公司运营商业务带来历史性的机遇。截止4月中旬5G基站发货量已经超过7万个,2018年底华为披露时是发货1.5万个基站, 2019年3月份达到4万个,再到4月中旬就到了7万多个,很显然全球5G建设已经在逐渐加速;对于5G市场,华为董事长也给出了华为对5G的预测,到2025年,全球将有650万个5G基站和28亿5G用户,全球覆盖率将达58%,可以看出华为发往世界的7万个基站占未来5G市场的可能零头都不到,未来几年5G市场空间广大毋庸置疑。

其次国内5G建设即将全面铺开,可以从国内运营商以及相关城市的5G建设看出端倪。4月23日,中国联通集团董事长在2019上海5G创新发展峰会上表示中国的5G网络已经准备好了,只等5G商用牌照的发放。各省份和主要城市相继出台5G产业发展规划,2019年上海将建设超过1万个5G基站,到2021年,累计建设3万个5G基站。广东省表示,目前广州市已建成约200座5G基站,今年将建设1万个基站,深圳市今年将新建7000个5G基站。另外,数据显示,广东省、浙江省、江西省、北京市、上海市、天津市、重庆市、武汉市、成都市等地预计2020年底之前将全面完成5G基站的规划建设,国内超过40个城市2020年底之前将完成5G网络全覆盖。

第三是对于全球各大国而言,谁也不想在5G建设中落后,以中美日韩和欧盟为首的主要大国都已经相继出台了5G发展规划和战略,韩国表示将会投入超三万亿韩元(约一百八十亿美元),且5800个5G基站全部部署完成,而且今年内要建设超过23万个基站;美国在5G网络上的投资也超预期达到了2750亿美元,今年内美国将会在92座城市部署建设5G网络;德国将于2020年起在部分地区推行5G网络,联邦政府已决定为此投资200亿欧元建设基站。

从相关数据显示来看,全球的5G基站建设即将进入加速期,我国5G产业链已经基本达到商用标准,只待牌照发放后即可开启大规模网络建设。

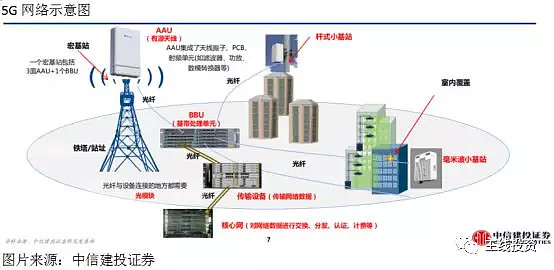

2. 拆开5G基站结构图,详解5G基站架构和投资价值环节

5G网络主要包括无线基站和传输设备等环节,无线基站主要包括有源天线AAU和基带处理单元BBU以及铁塔。传输网主要包括传输设备、核心设备、光模块和光纤光缆等环节。如下图所示。

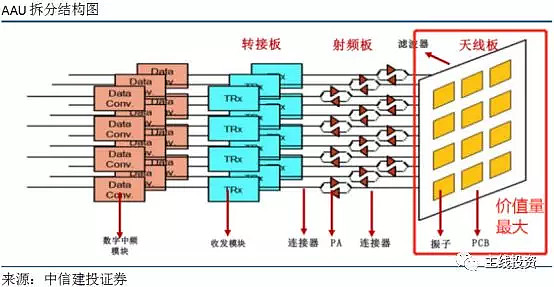

4G时期一个宏基站主要由天线、射频处理单元(RRU)和基带处理单元(BBU)和铁搭等构成, 5G基站出现了一定的变化,天线和RRU集成在一起变成了有源天线AAU,一个宏基站大概需要三幅有源天线AAU,所以有源天线AAU将是5G基站中最重要也是最具价值的部分。 从下图一个有源天线拆分图可以看出,一个AAU包括大规模阵列天线以及天线阵子、滤波器、承载天线和滤波器的PCB板、连接器、PA功率放大器、收发模块和数字中频模块。其中天线板主要包括天线、滤波器和PCB,是一个AAU中最关键的部分,几乎占据了整个AAU的70-80%价值量。所以在一个5G宏基站中,有源天线AAU是最具价值的部分,AAU中天线板(包括天线、滤波器和PCB)又是投资的重点环节。

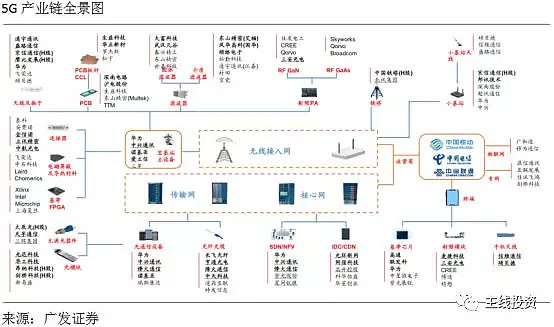

一个完整的5G网络包括无线网和传输网,无线网收发处理无线信号,传输网传送处理网络数据。 其中无线网就是基站和铁搭为主,基站主要包括天线和射频器件(PCB、滤波器和PA等)和其他(连接器、电磁屏蔽及导热材料和基带等器件材料)。根据前瞻产业研究院的研究,其中基站系统里面的市场规模分布情况是国内5G天线的市场规模在400-500亿左右,射频器件的市场规模在1500亿左右,其他器材材料在一两百亿左右。 按比例分布来看,天线的空间占比在20-30%左右,射频器件占据大多数份额70%左右,其中射频器件中,无线网用的PCB的规模400-500亿左右,滤波器在500亿左右,PA、振子、连接器、收发模块等其他器件在300-500亿左右。 其他器件材料占比在10%以下。

传输网包括传输设备和核心设备,其中再细分就是通信系统设备、光器件光模块、光纤光缆。 其中传输设备和核心设备是5G网络中间的关键核心设备,占全部投资的40%,市场空间估计在5000亿以上,通信系统设备是移动通信中的核心环节,市场空间最大,投资占比最高,也是受益最确定的环节,不太好的方面就是公司体量都比较大,弹性稍显不足,全球就是以华为、诺基亚、爱立信、中兴、三星、烽火等为主。 光模块是用于设备和光纤的连接部分,其中无线网和传输网都需要用到高速光模块产品,市场规模大概在600亿左右,属于量价齐升的环节;光纤光缆的市场规模大概在400亿左右,但需要考虑前几年光纤到户政策对光纤光缆的需求变化,趋势是随着光纤到户政策接近尾声,这里的需求会下降,同时5G对光纤光缆的需求会上升,所以总体来看其增量弹性不会很大。

优先选择市场空间大、竞争格局好的环节:

寻找一些大的变化环节,5G基站主要变化在于:

第一天线技术升级,升级为大规模阵列天线技术(Massive MIMO),4G时期天线是以4或8天线为主,大规模阵列天线是以阵列的形式排列,64或128天线为主,所以会带来天线的需求使用量大幅增加。

第二由于天线和射频器件产品是集成在PCB板上,阵列天线的形式会需要使用PCB板的面积大幅增加,另外由于5G高频率高速率特征,需要从4G时期的双层板上升到5G时期的4-16层PCB板为主,所以单块PCB板的价值量也会提升;在5G基站中,PCB产品量价齐升,是难得的兼具市场空间较大和竞争格局较好的环节,PCB相关个股也是我们非常重点看好的个股。

第三滤波器也是射频中间一个价值量比较大的环节,一般来说一个基站中通道数量对应滤波器数量,4G时期是以6或8通道为主,滤波器使用量在6或8个,5G基站通道数将增加到以64通道为主,其滤波器数量也将会增加到64个,所以相对于4G来说,5G滤波器的使用量将是8-10倍的增加量,不过滤波器现在技术路径还未统一,金属滤波器是前期的产品,产品比较成熟;陶瓷介质滤波器是新的产品,小型轻质性能好一些,优势稍微大一些,这环节公司较多,竞争比较激烈,暂时没有明确的龙头公司。

第三5G速率和频率大幅提升需要使用更高速率的光模块产品,在无线网设备和传输网设备与光纤相连接的部分都需要使用到光模块产品,在4G时期光模块产品是以6G和10G光模块为主,5G时期将升级到使用以10G、25G、50G和100G产品为主,光模块速率提升意味着其价值量提升,所以在5G基站中光模块产品也是量价齐升的环节。

我们优先选择市场空间大、竞争格局好且综合考虑市场认可度高等因素,现在来看5G建设产业链更具备优势和投资机会的环节还是以通信主设备商、PCB、光模块、天线和滤波器等环节为主。

5G产业链投资逻辑重新梳理

1. 回顾4G

回顾3G和4G的牌照发放行情,牌照发放意味着大规模网络建设的开启,前两次牌照发放后通信设备指数相对大盘还是有明显的超额收益行情。

总结:4G时期以牌照发放为分界线,分为前期和中期;牌照发放前期一年时间左右,产业链相关重点公司股价均出现了一轮大幅上涨行情,该阶段以预期驱动上涨为主;牌照发放后一两年时间左右,是4G建设的高峰期,也是产业链相关重点公司涨幅最大的时期(当然2015年牛市也是重点原因),4G产业链各分支中,主要的投资机会是以通信主设备商和上游天线射频器件环节为主。 5G时期基站数量更多,投资额更大,上游核心器件量价齐升,预计5G时期投资机会也将主要集中在天线射频器件和通信主设备商等环节。

2. 总结5G

投资标的? 参考4G时期涨幅情况,以通信主设备商和上游的核心器件是涨幅最大的领域,预计5G时期也会如此,综合考虑市场空间、竞争格局和是否进入全球四大通信设备商供应链体系来看,以PCB、光模块、天线射频和通信主设备为主的这四大环节的会具备较好的机会,优先选择这四大领域具备竞争优势的龙头企业,比如PCB领域的深南电路和沪电股份、光模块领域的光迅科技、天线领域的通宇通信、滤波器领域的大富科技等等,其都是各自领域的龙头公司,5G产品也都已经进入了全球前四大通信主设备商供应链体系,面临全球市场的发展空间,所以我们可认为他们更容易分享全球5G建设的红利,稳健与潜力都具备。

其次一些在某一个领域具备增长潜力的小公司也可以重点跟踪关注一下,例如滤波器领域的世嘉科技,光模块领域的新易盛,高频覆铜板领域的华正新材,电磁屏蔽与导热材料和天线阵子里面的飞荣达,光器件领域的天孚通信、多元化天线射频领域的硕贝德等等,这类标的优势是专注在产业链某一个细分小领域,市值小,稍微一点业务量就能带来较好的业绩弹性,走势弹性可能会大一些;劣势是行业小企业,竞争优势没有龙头公司大,确定性也相对没那么强,这类标的重点关注业绩释放程度,以趋势投资为主。 (准备两个股票池,第一个是行业确定性强的龙头公司,稳健而又有潜力;第二是也会受益的小市值弹性标的,以趋势投资为主)

何时发牌? 首先从工信部来看,今年以来工信部部长先后两次表态了今年将会发放5G临时牌照,第一次是在两会期间,工信部长表示今年将会发放5G牌照,5G牌照很快了;第二次是在海南博鳌论坛期间,工信部长表示今年将会在若干城市发放5G临时牌照。 从本周工信部总工程师的表态来看,目前5G产业链主要环节已经达到商用水平,商用已逐渐成熟,基本上已具备发牌的条件。 其次从其他渠道了解来看,根据运营商内部人士的表达,工信部大概率会在5.17世界电信日期间发放5G临时牌照。中国移动也早已经提交了牌照的申请,中国联通董事长也表示中国的5G网络已经准备好了,只等5G商用牌照的发放。 再次,由于今年下半年5G需要在若干城市预商用,所以如果等到下半年再发牌的话时间会比较紧促匆忙,年中发牌是比较好的时间点。

所以综合各方面来看,预计今年年中发牌的可能性比较大。

投资逻辑? 2019年上半年之前,5G整体来讲还是偏主题投资,业绩兑现不显著,板块个股走势波动也会比较大,主要关注一些事件性的催化;从下半年开始,上游的基站天线、射频和光模块等核心元器件将早于主设备半年,下半年开始会逐渐放量受益。 (目前重点公司的表述也是如此,现在5G产品都是小批量出货,预计从下半年开始会批量出货。)

在投资逻辑上将主要分为估值提升和业绩增长两个阶段的投资机会,估值提升阶段以预期推动为主,从去年下半年至今基本上都是估值提升阶段的投资行情;业绩增长推动将是以实际的业绩增长为主,预计从牌照发放之后将会逐渐进入业绩增长阶段的投资行情。

后续继续重点跟踪国家相关政策变化、运营商5G建设进展情况和5G产业链相关重点公司订单和业绩变化情况。估值提升阶段的行情基本上是已经过去了,后面重点把握业绩成长阶段的行情机会。

私募基金资深行业研究,长期专注于核心科技成长股领域的投资研究,更多深度研究内容,敬请关注微信公众(主线投资)

$上证指数(SH000001)$ $中兴通讯(SZ000063)$ $沪电股份(SZ002463)$ @今日话题