复盘不易,请大家多多点赞~

(rps红数:50日rps,120日rps,250日rps 这三项数值大于90的数量)

陶博士:“坚持正确的买点,是我个人偏好之一”

“在RPS股价相对强度优先一切的原则下,我最喜欢的第一买点是经历过充分调整之后的第一个启动的口袋支点。如果错过了第一买点,我后面可能会考虑首次下10日线、20日线和50日线的买点,前提是之前的买点必须已经证明是成功的。”

—————————————————————————

兄涨@花花牛2016 的两篇净利润断层选股思路干货文章,必读:

兄涨业绩超预期审美:

一、断层回顾

1.1、今日断层:

无

1.2、断层回踩:

都是涨停断层,走势还不错

——————————————

有看好的断层回踩,大家可以在评论区分享下呀

1.3、断层后涨停加速:

通化金马,2023年8月21号涨停断层,2023年8月30号涨停加速

沃尔核材,2024年2月29号涨停断层,2024年3月20号涨停加速

1.4、关注断层:

略

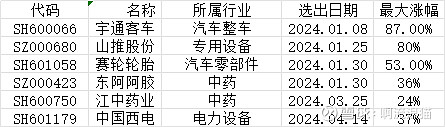

二、23Q4+24Q1净利润断层未回补+rps至少一线红

三、今日净利润断层(标黄为净利润断层涨停)

无

四、研报精选

乖宝宠物:自主品牌持续发力,24Q1盈利超预期

23年拆分:自主品牌高增 23年盈利能力显著提升

23年毛利率36.84%,+4.25pct,我们预计主要系:1)内销自主品牌产品结构升级与自主品牌占比提升;2)外销原材料下行+汇率推动盈利能力改善。23年归母净利率9.91%,同比+2.06%。

24Q1利润率继续大超预期 长期看好宠食龙头份额提升!

24Q1麦富迪天猫+京东+抖音实现GMV 3.68亿元,高端系列弗列加特GMV 6953万元,同比+157%,公司产品结构升级,有望推动自主品牌份额加速提升。

轮胎行业:赛轮轮胎(看好非公路巨胎利润对整体的持续增厚和液体黄金工艺带来的国内基地盈利能力提升,23q4业绩大超预期)、通用股份;