复盘不易,请大家多多点赞~

(rps红数:50日rps,120日rps,250日rps 这三项数值大于90的数量)

一、断层回顾

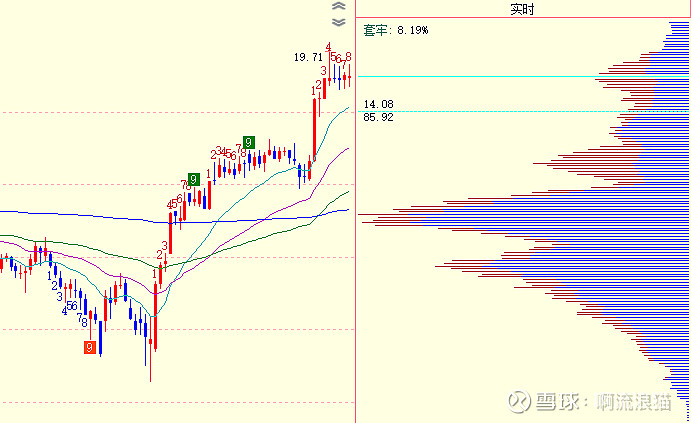

1.1、今日断层:

几个电力设备都是强趋势,大涨一天要震荡挺久的,买点是回踩均线

1.2、断层回踩:

卫星化学,化工,筹码集中稳定,高动量,买点应该是在震荡一两天的低开10日线

同板块有宝丰能源,也是筹码集中稳定,高动量

【烯烃化学品】原油价格上行及煤炭、天然气价格下行对应的超额烯烃利润【宝丰能源】【卫星化学】【万华化学】【荣盛石化】

1.3、断层后首次涨停:

今日无~

1.4、关注断层:

赛轮轮胎,筹码稳定,高动量,断层未回补

东阿阿胶,筹码稳定,高动量

宇通客车,筹码稳定,高动量,股息7%,断层未回补

—————————————————————————

今天高抛了昨天加的赛轮

—————————————————————————

1.4、业绩说明:

赛轮轮胎:轮胎出海+新增海外产能+“液体黄金”新产品驱动快速成长。

中国动力:船用动力装备龙头+船周期

宇通客车:客车出口持续超预期+大比例分红

金杯电工:电网升级+高压电缆出口速度显著加快+变压器出口

—————————————————————————

陶博士:请坚守正确的买点,口袋支点,之后依次是回踩均线10.20.50。

—————————————————————————

兄涨的文章,必读:

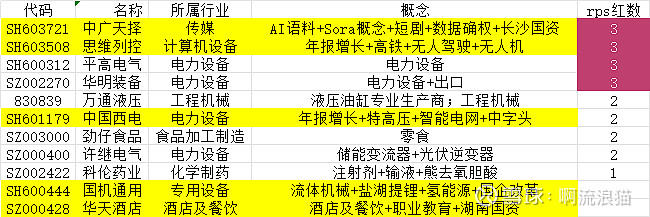

二、今日净利润断层(标黄为净利润断层涨停)

三、今日净利润断层涨停或rps至少一线红

四、净利润断层未回补+rps至少一线红

五、业绩前瞻(今天出业绩报同时图好看的)

沃尔核材 业绩大幅上升 净利润17673.56万元至20792.42万元;增长幅度为70%至100%

京东方A公告,预计一季度净利润8亿元-10亿元,同比增长223%-304%。产品价格方面,TV类产品价格自二月起全面上涨,三月涨幅呈扩大趋势;IT类产品价格回升态势开始初步显现。2023年公司柔性AMOLED产品单年出货量创新高,2024年一季度出货量仍保持同比增长,预计2024年全年出货目标1.6亿片,同比增长超30%。小财注:2023年Q4净利15.25亿元,据此计算,2024年Q1净利预计环比下降34.43%-47.54%。

六、研报精选

【长江电新】思源电气:具备持续Alpha的电力设备民企龙头——电力设备掘金系列 1、穿越周期的电力设备民企龙头:思源电气是国内少数全面覆盖电力设备一次、二次产品的综合性企业之一。过去20年间的持续增长反映出公司相比于行业有较为显著的增长Alpha。2、回顾过往,产品矩阵扩张和成功助力增长Alpha:公司从成立之初的避雷器监测设备逐步拓展到形成高中低压、一次二次设备多维度覆盖的丰富产品矩阵,同时,公司的每一类产品都能依靠电压等级的提升以及市场份额的提升走出成长性。我们认为技术研发、销售能力、成本优势、持续激励是其获得成功的深层次动力。3、展望未来,拓品类、扩市场、跨行业打开新成长曲线:1)拓品类:高压开关有望延续增长,变压器、继保监控等品类仍具备开拓空间;2)扩市场:海外电网投资有望加速,公司长期专注于海外市场,目前已经覆盖欧洲、东南亚、中亚、中东、南美、非洲等大部分区域,在订单支撑和产品线不断丰富的支撑下,公司海外业务未来有望带来可观增量;3)跨行业:公司也在积极跨行业布局,包括储能、汽车电子等领域,有望构筑未来新的成长支撑曲线。4、我们预计公司24年归属净利润20亿元,对应23倍PE估值。“买入”评级。同时,公司今晚发布一季度业绩预告,归母达2.84-3.93亿元,同增30%-80%,扣非达2.74-3.65亿元,同增50%-100%,业绩超出预期。

【财通电新】金杯电工大涨点评: #为什么持续推荐?逻辑其实一直没有变更,需求确定+扩产稳扎稳打+估值便宜+分红率高,成为当下追求确定性的热门标的。另一方面也是公司业绩行稳致远,一步步打破大家对传统行业的认知偏见。#未来怎么看? 1.线缆行业: #国内:电网投资突出下游的电网投资、超高压项目、新能源、铁路及城市轨道交通等仍在拉动行业需求。2022年国网输变电设备招标122亿元变压器,2023年招标155亿元,同比+27%,变压器的需求高增拉动电磁扁线需求。#出口:整体需求旺盛电缆:2024年1-2月电缆出口达26.28亿元,同比+71.6%;其中高压电缆出口速度显著加快,220kV以上电缆同比+1469.5%,110-220kV电缆同比+319.88%,35-110kV电缆同比+74.4%,1-35kV电缆同比+39.9%。变压器:1-2月变压器合计出口39.03亿元,同比增60.8%。2.公司本身: #线缆:公司四大区域线缆品牌湖南“金杯”、湖北“飞鹤”、四川“塔牌”、江西“赣昌”,凭借品牌、渠道、规模优势,持续保持增长。#电磁线:公司23年变压器用扁电磁线销售量同比增长约25%,特高压变压器用扁电磁线较上年同比增长超2倍。变压器电磁线在高电压等级下的牌照壁垒,决定了公司能够充分享受行业需求上行的红利,随着公司新增产能的释放,该板块能够持续保持高增长。#新兴产品:新兴工业和超导产品也是公司持续布局方向。#分红:公司23年分红2.9亿元,分红率55.6%,仍在确保正常经营的前提下保持高分红,根据今天价格测算股息率4%。3.业绩 23年业绩已经超出了大家预期,24年第一季度公司生产端表现也优于同行,全年业绩有望实现6亿+,对应当前11-12倍PE,从公司的质量来看我们觉得仍有上涨空间!

轮胎行业:赛轮轮胎(看好非公路巨胎利润对整体的持续增厚和液体黄金工艺带来的国内基地盈利能力提升,23q4业绩大超预期)、通用股份;