支持老旧小区改造的政策频出,旧改有望成为稳投资、扩内需的重要手段。

2019年开始,政府相关政策频出,全国老旧小区改造工作逐步进入加速期。国家也在不断出台政策进行资金支持,专项债投向新增城镇老旧小区改造领域。

2020年4月,中央政治局会议指出,要积极扩大有效投资,实施老旧小区改造。

2020年全国老旧小区改造规模进一步扩大,比2019年增加一倍。

不同地区老旧小区改造的要求存在一定差异,但是大都包含了水电、燃气管道等市政基础设施完善,以及屋面防水、外墙粉刷等房屋修缮内容,且多属于基础类改造项目,相关建材的需求确定性高。

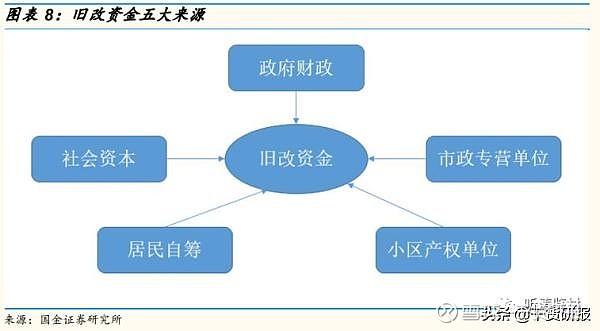

财政资金仍是旧改主力,基础类项目改造确定性较强。

老旧小区改造需求旺盛,政府也有意愿推动,在政策的支持下,未来老旧小区改造资金问题将得到改善。

地方政府专项债和银行信贷有望发力,成为老旧小区改造资金来源的重要增量。

老旧小区改造过程中,主要依靠政府财政资金的基础类项目改造确定性较强。待改造面积多的东部地区,由于财政实力强,旧改推进相对顺利。

中西部地区,财政支持力度大,从而保障相关工作的顺利开展。

投资建议

建议关注受益于老旧小区改造的防水、涂料和管材。

老旧小区改造作为稳投资、扩内需的重要手段,得到政府的强力推动,资金压力将有所缓解,2020年有望大规模开展。主要依靠政府财政资金支持的“基础类”项目改造确定性较强,如水、电、燃气管道等市政基础设施完善以及房屋修缮项目,进而拉动相应防水材料、涂料和管材等消费类建材的需求。

涂料:旧改市场空间518亿元,建议关注三棵树。

管材:旧改市场空间273亿元,建议关注永高股份。

重点标的梳理

公司作为防水行业龙头,上市以来产能持续扩张,现已逐步完成全国布局,优质的产品、服务和雄厚的资金实力使得公司在竞争中优势明显。

后续随着产能的充分释放,市占率有望稳步提升。2020年石化原材料价格的下滑,也将带动公司生产成本的下行。

此外,公司借助现有防水业务渠道,近年来积极推动民建建材产业链品类扩张,未来随着各类功能性建材进入收获期,将给公司发展注入新的动能。

公司目前是产能仅次于东方雨虹的全国第二大防水企业,目前拥有佛山、昆山、重庆、德州、鞍山、南通、荆门、渭南八大生产基地,未来计划在广西和安徽继续新建生产基地。

公司由南向北,自东向西,逐步完成全国布局,确保公司产品以较低的仓储、物流成本辐射全国市场,可满足客户多元化产品的需求和全国性的供货要求,提升公司拿单能力。

此外,原材料价格低位也同样对公司业绩产生积极影响。

公司是国内涂料龙头企业,在国产品牌中知名度最高,充分受益于供给侧改革叠加环保趋严带来的行业集中度提升,市场份额不断扩张。

公司自身具有较强研发实力,在房地产竣工周期、精装房趋势和下游地产集中度提升的推动下,公司工程业务发展迅速,已经超越立邦且持续快速发展,同时C端销售渠道也在日益完善,一、二线城市渗透率不断提升。

未来随着公司在建涂料产能的释放,以及防水材料、保温业务的拓展,业绩增长可期。

公司年生产能力在60万吨以上,塑管产销规模在国内可比上市公司中位列第二,是目前国内A股上市的规模最大的塑料管道企业。

公司以工程业务为主,且主要市场集中在华东地区,或将成为老旧小区改造的直接受益者。

2020年公司成功发行7亿可转债,用于湖南岳阳年产8万吨和浙江台州年产5万吨的项目建设,产能将继续稳步扩张。

此外,原油价格的走低同样带来管材原材料价格的下行,增添公司业绩弹性。

风险提示:老旧小区改造资金落实不及预期;老旧小区改造协调机制不完善。

微信公众号:干货研报先生