欢迎关注微信公众号:干货研报先生

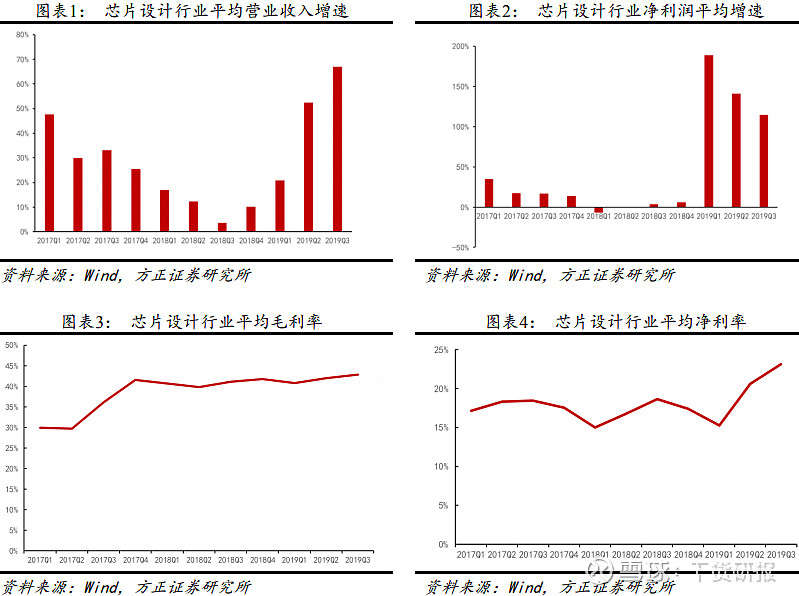

1、国产集成电路设计公司业绩全面提速

受益国产替代逻辑,国内主要集成电路设计公司在三季度呈现出业绩加速的趋势。

在射频芯片、模拟芯片、存储器等主流应用领域,国内系统终端厂商加速导入国产替代方案。

2019年3季度射频龙头卓胜微实现159%收入增长,模拟龙头圣邦股份实现58%收入增长,存储龙头兆易创新实现63%收入增长,方正证券认为趋势有望持续。

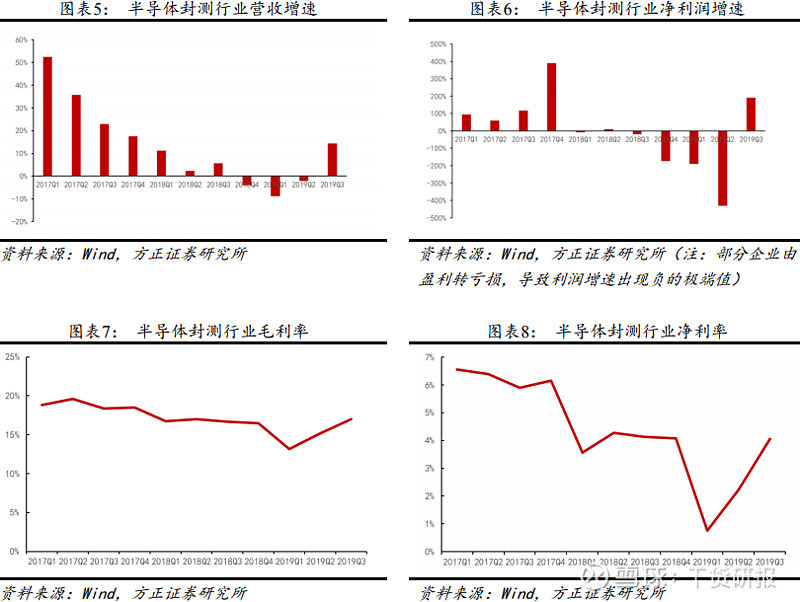

2、封测环节景气拐点已现

封测企业盈利能力回升趋势明显,国内四大封测上市企业利润率全面上升。

华天科技及晶方科技毛利率及净利润率逐季上升,长电科技及通富微电结束连续三个季度的亏损趋势,在三季度实现盈利,封测行业已经全面进入拐点,方正证券看好相关公司四季度和明年的表现。

3、5G/AI带动半导体中高端应用供不应求,台积电超预期

台积电7纳米及14纳米制程订单爆满,产能供不应求,5G应用及高性能计算应用导致先进制程产能紧缺,华为、苹果、高通、AMD和MTK是主要客户。

台积电上修年初的资本开支计,预计在今年四季度新增投资40亿美金,扩充7纳米及5纳米制程产能,以满足下游客户需求。

4、海外主要半导体公司亦出现业绩拐点

海外市场主要龙头公司业绩亦出现拐点,与A股共振。射频龙头Qorvo受益5G终端放量,营收和展望超预期。

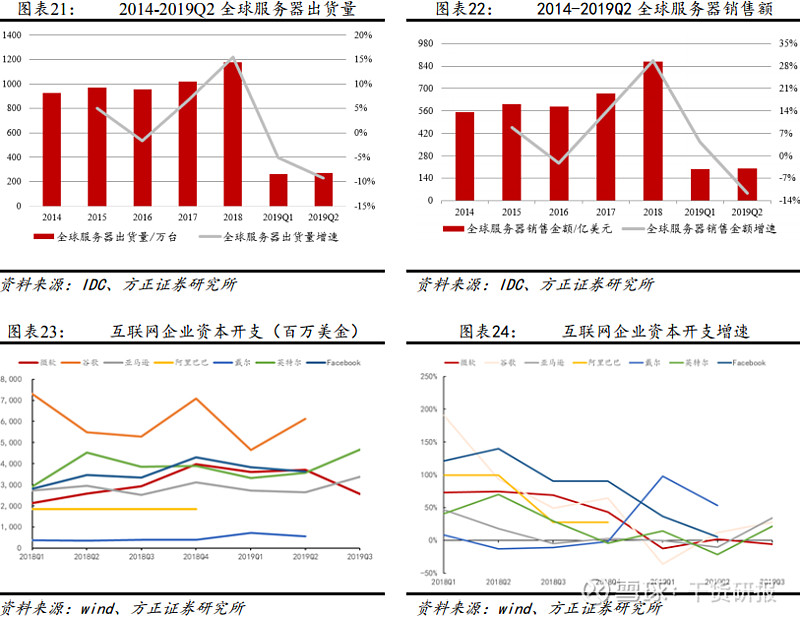

2019年2季度以来云计算CAPEX回升,Intel数据中心业务带动整体营收超预期,服务器行业全面回暖。

投资建议

1)方正证券认为芯片国产替代才刚刚开始,空间巨大,相关公司在下游大客户扶持下,业绩有望持续释放。

推荐关注:卓胜微(RF龙头)、圣邦股份(模拟龙头)、兆易创新(存储器龙头)、韦尔股份(CIS龙头)、闻泰科技(分立器件龙头)等。

建议关注:富瀚微(AI芯片)、乐鑫科技(Wifi-MCU龙头)、汇顶科技(指纹芯片龙头)、北京君正、中颖电子等。

2)方正证券认为封测产业拐点已现,明年将迎来大年,建议关注:长电科技、华天科技、通富微电等。

3)台积电上修CAPEX,国内亦开始新一轮建厂高峰,建议关注:中微公司、北方华创、晶瑞股份、上海新阳等。

风险提示:半导体景气度不及预期的风险;半导体库存周期波动的风险;手机出货量不及预期的风险;云计算发展不及预期的风险。

写在后面:

$卓胜微(SZ300782)$ $圣邦股份(SZ300661)$ $兆易创新(SH603986)$

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

备注:上述研报,均可以在每日干货研报小程序研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载。

更多干货研报内容阅读,每日干货研报小程序官方微信客服:ghyb201808