作者|中信建投通信研究团队

5G上升为国家顶层设计,加速5G商用,引领产业、弯道超车,成为数字经济发展新动能。

贸易之争、科技之争,我们或被动、或主动,都需要加强自主创新、做到安全可控。本文重点介绍5G通讯领域的自主可控投资逻辑。

得益于人口红利(手机用户近16亿),中国运营商大额投资。2018年中国运营商移动网capex占比全球约11%,最高曾达18%。

中国移动capex位居全球科技企业首位,中国电信、中国联通capex在全球电信运营商中分别位居第7位、第12位,这样的投资体量带动了中国通信产业,也让运营商拥有强大产业影响力。

华为领跑5G专利榜,标准技术贡献数量排名全球第一

Iplytics统计,截至2019年6月,中国厂商的5G标准必要专利(SEP)占36,韩国占25%,美国和芬兰各占13%,瑞典占9%。

中国5G专利领先,具备战略价值的5G标准必要专利数全球领先。华为领跑5G标准必要专利及标准技术贡献量,其5G标准必要专利申请量为2160件,占比18%,在所有厂商中排名第一,第二到第五位依次为诺基亚(1516件)、中兴通讯(1424件)、LG电子(1359件)、三星电子(1353件)。从5G标准技术贡献数量排名来看,华为以13155件排名第一,第二到第五位依次为: 爱立信(10528件)、诺基亚(8103件)、高通(4087件)、中兴通讯(3221件)。中国具备集团优势。

备注:CATT是大唐电信、OPPO的5G专利储备也不错。

中国已涌现一批世界级的网络设备供应商

网络设备一般包括:基站、光传输设备、交换机、路由器、服务器等。我们认为,要打造安全可控的技术体系,就不仅要做到信息安全与网络安全,也要做到设备的本体安全,中国已取得长足进步。

信息产业自主可控,网络设备需先行,国内已涌现出华为、中兴通讯、紫光股份(新华三)、星网锐捷、浪潮信息等重要供应商。

核心芯片正在加速追赶

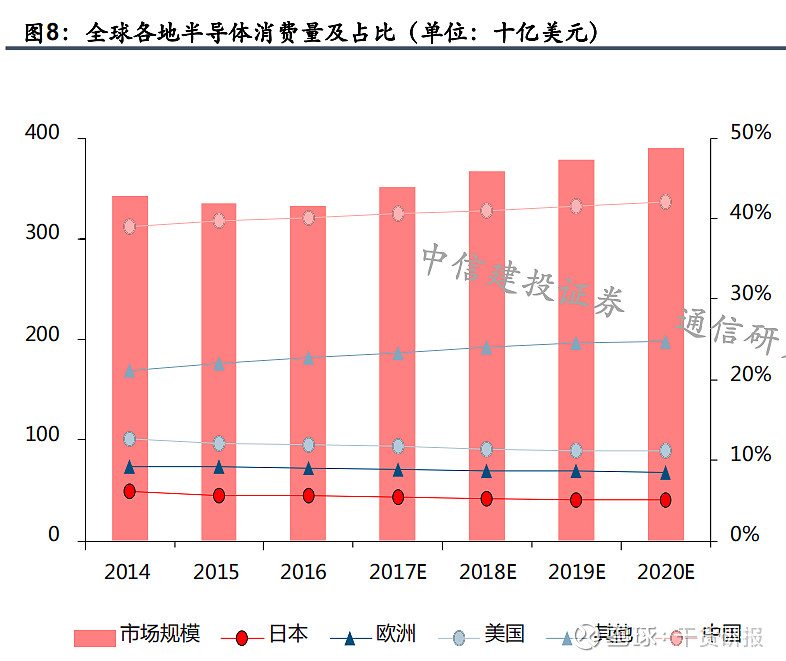

中国是半导体消费大国,消费占比全球约43%,远高于美、欧、日等国。

中国是IC进口大国,贸易逆差近2000亿美元(进口量≠消费量)。

中国电子产品出口以PC/手机/IC/面板等为主,占比72,下游终端产品出口较多,上游核心元件自主创新能力亟待加强。

自主可控,非“脱钩”,一是需要放眼全球,尤其欧洲、日韩,二是需要抓住关键,主要是CPU、FPGA、手机射频前端等。

网络设备中需要集成大量芯片,目前我们对外依存度仍较高

网络设备的自主可控,除设备本体外,更为关键的是核心芯片

我们将网络设备中的芯片分为三大类(非严谨型分类):

数字芯片:如基带芯片、CPU、FPGA、交换芯片、DSP等

模拟芯片:如PA、LNA、滤波器、ADC/DAC等

周边芯片:如电源管理芯片、存储芯片、光芯片、电芯片等

三类芯片中,CPU、FPGA、交换芯片全球基本都依赖于美国。如,CPU依赖Intel、AMD的X86芯片,FPGA依赖赛灵思、

ALTER(Intel),高端交换芯片依赖博通,因此最为关键。其余芯片多数可以从欧洲、日韩或国内找到供应商。

我们认为,自主可控并非与全球“脱钩”,在中美贸易摩擦背景下,替代但非去全球,供应链需放眼欧洲与日韩,自主更应聚焦关键,从美供应商占据全球绝对主导的核心芯片开始。因此,网络设备的自主可控,就是要以安全可控的CPU、FPGA、交换芯片等为核心,构筑国产化网络设备,应用领域则从政府逐步向各行业辐射(电信、金融、电网等),进而形成国产化生态系统。

CPU:国产厂家多年被扶持,有望加速突破,海思、飞腾可重点关注

CPU系计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元,分复杂指令集(CISC)和精简指令集(RISC)。

目前,全球CPU市场几乎被Intel与AMD垄断,国产CPU厂家主要包括龙芯、飞腾、兆芯、申威、海思、苏州国芯、海光等。其中 , CISC的代表架构是x86,供应商包括Intel和AMD,而 RISC主要有ARM、MIPS、SPARC和POWER等架构。龙芯是基于MIPS 架构,兆芯、海光基于X86架构,飞腾、海思基于ARM架构,申威则基于Alpha架构,苏州国芯基于powerPC架构。

数据显示,国产CPU在单核性能上,飞腾、龙芯、申威和兆芯等从“十二五”初期不到Inteli3CPU的10%分别提升到2017年的36.4%、33.3%、25.8%和51.5%。此外,从背景来看,由于国产CPU投入高,生态差,基本都是政府扶持的企业,这么多年也是以党政市场为主。我们预计后续随着国产化浪潮推进,从党政系统开始大规模推进,这些国产化芯片企业也将迎来战略发展期。

我们认为,由于国内华为、中兴等都有ARM指令集授权,因此基于ARM架构的海思、飞腾(中国长城)应重点关注。

自主创新生态正在形成

多年来,国产化网络设备已成为主流,但其中的国产化核心芯片却发展缓慢;

自主芯片得不到大发展,直接原因是国产化芯片性能较国外差距大,下游网络设备商更愿意选择国外产品(研发惰性),进而导致国产芯片没有建立起自己的生态系统,没有生态反哺,核心芯片也难有大突破,形成了恶性循环。

然而,在美国限制背景下,不论是被动还是主动,核心芯片的国产化成为大势所趋,其中两大趋势值得关注:

自主可控生态系统的建立,首先要从网络设备的可控开始。网络设备是网络的基本单元,只有网络设备先国产化了,网络系统建立起来,应用随之起来,整个国产化的生态体系才最终建立起来,目前设备已安全可控,下一步就是核心芯片;

目前,国内研发制造基于国产化芯片的网络设备的主要厂商包括:华为、中兴通讯、紫光股份(新华三)、浪潮信息、中科曙光、迈普、中国长城、恒为科技等,当前仍主要面向政府市场,预计2019年起将逐步拓展至其它行业。

聚焦关键领域挖掘标的

2016年《国家信息化发展战略纲要》:要确保网络安全、控制和化解信息化过程中存在的风险,打造安全可控的核心技术体系。

我们认为,要打造安全可控的技术体系,不仅要做到信息安全,也要做到设备的本体安全以及核心芯片的自主可控。

我们认为,自主可控并非与全球“脱钩”,在中美贸易摩擦背景下,替代但非去全球,供应链需放眼欧洲与日韩,自主更应聚焦关键,从美供应商占据全球绝对主导的核心芯片开始。因此,网络设备的自主可控,就是要以安全可控的CPU、FPGA、交换芯片等为核心,构筑国产化网络设备,应用领域则从政府逐步向各行业辐射(电信、金融、电网等),进而形成国产化生态系统。

我们建议关注:中国基站主设备商、恒为科技、光迅科技、紫光股份、和而泰。

重点个股推荐:

光迅科技:全球光器件龙头,垂直整合优势显著

光迅科技主要产品包括有源模块、无源光器件、光波导集成器件,以及光纤放大器等子系统产品,应用领域覆盖传输、接入和数据通信,客户包括电信设备商、云计算服务商和运营商等。

公司为全球光器件龙头,根据Ovum数据,2017Q4-2018Q3,光迅科技占全球市场份额约7.1%,行业排名第四,随着高端产品持续突破,公司在光器件封装向中国转移的趋势下,全球市占率持续提升。

公司通过持续不断的技术积累,创建了半导体材料生长、半导体工艺与平面光波导技术、光学设计与封装技术、热分析与机械设计技术、高频仿真与设计技术、软件控制与子系统开发技术六大核心技术工艺平台,拥有业界最广泛的端到端产品线和整体解决方案,具备从芯片到器件、模块、子系统全系列产品的垂直整合能力。

中国的光通信产业大而不强,其中芯片和器件尤为薄弱。

光设备:经过多年追赶,我国光网络设备崛起,华为第一、中兴第四、烽火已成为全球中坚,全球份额合计超40%;

光纤光缆:以光棒为例,长飞第一、亨通前三,叠加中天、富通、烽火通信等,全球份额过半,已经实现光棒自给;

光器件:跻身全球前十的有中际旭创、光迅科技、海信宽带,国内厂商在全球市占率预计在25-30%,主要依托成本优势, 集中于下游封装测试,在芯片领域薄弱,光芯片占有率不足10%,高端芯片依赖进口,高端器件、组件及模块受日美制约。

光迅科技为国内光芯片龙头,已经实现10G及以下激光器量产品,自给率较高。

公司的25GVcsel、DFB、EML激光光芯片已经在送样认证中,有望受益于激光器自主可控。

全球光器件产能向东南亚转移,中国厂商受益

中国厂商崛起:光器件产业起于美日,孕育了Finisar、lumentum、Oclaro、Avago、Sumitomo、II-VI等具备芯片到模块垂直整合能力的公司。随着光纤通信向接入、数通渗透,光迅科技、海信宽带、中际旭创等聚焦封装的中国厂商崛起,跻身全球前十。

美日厂商将聚焦芯片和高端产品,封装向东南亚转移(本质是产业链分工细化):光芯片属于技术密集型,掌握在美日厂商手中,光模块封装属于劳动、工艺密集型,非美日厂商优势所在,全球光器件封装产能向东南亚转移,中国封装厂商逐步崛起,而美日厂商或在东南亚设厂,或者找东南亚厂商代工,由此孕育了光器件代工龙Fabrinet。

海外龙头陆续收缩封装业务,对中国企业形成利好:Avago将封装业务剥离给了鸿腾精密;Lumentum以及Oclaro合并,剥离数通封装业务给剑桥科技;IIVI和Finisar合并;日本住友即将退出模块封装业务。

需求市场1:电信市场:5G点亮光通信,新一轮景气周期开启

5G回传将采用200G、400G相干方案,中前期可能用采用100G。

预计国内5G光模块需求将达到66.63亿美金,如果6年的建设期,5G年均拉动国内光模块需求70亿,峰值或超过100亿,而国内三大设备商光模块年采购额不到250亿。

2019年为5G元年,国内5G前传光模块需求量为300万只,2020年将达到2019年的3-4倍以上,中回传需求将伴随着5G独立组网招标于2019H2落地,2021年中国5G光模块需求或达到峰值。

需求市场2:云计算大数据通信市场:100G库存调整见底回升,400G升级周期初启

我们预测2019全球400G光模块出货量将达到30万只,2020年将进一步放量,或达到120万只以上。谷歌已于2018H2小批量采购400G光模块,2019下半年将开始起量;亚马逊2019Q3测试400G平台,将于2019Q4或2020H1启动400G部署;Facebook将于2020H1小批量采购200G;阿里、腾讯或于2020H2逐步向400G升级。

100G库存调整于2019Q1见底,将逐步恢复,2019年全球数通100G需求疲软,2020年在400G放量的情况下,100G需求量同比有望实现较高增长。

Lightcounting预测,2019年大型数据中心光模块采购金额将出现5%的同比下滑,预测从2020到2024将重回增长,需求主力来自100G DR1、200G、2x200G和400G DR4等。

总结:公司作为全球光器件龙头,激光器能力国内领先,10G激光器量产,25GVcsel、DFB、EML激光器送样认证中,有望受益于激光器国产化.5G点亮光通信,有望拉动电信市场景气周期上行,公司在前中回传均有望斩获主力份额;数通100G库存调整见底回升, 400G升级周期开启,公司400G有望缩小与数通龙头的差距。

我们预计公司2019-2020年归母净利润为3.97亿、5.26亿元,对应PE52X/40X,建议持续关注。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书 carry8270,可获取价值投资学习课程一份,免费。

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$