作者|国盛电子郑震湘团队 (湘评科技)

备注:本文转发自20190923凌晨郑震湘团队微信公众号,本研报也是多家研报网站今日阅读量最高的一份研报。

一、三年磨一剑,合肥投产引领国产存储崛起

1.1 长鑫存储DRAM正式投产! $兆易创新(SH603986)$

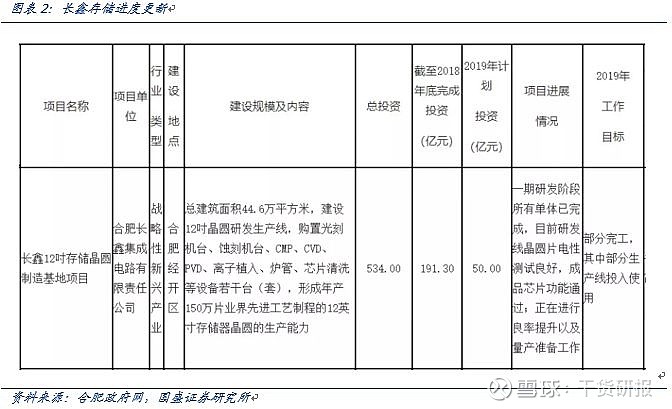

三年磨一剑,合肥长鑫DRAM存储项目正式投产,切入千亿美金赛道,目标产值规模超2000亿元!新华社9月20日电,总投资约1500亿元(对应三期满产)的长鑫存储内存芯片自主制造项目宣布投产,其与国际主流DRAM产品同步的10纳米级第一代(即1Xnm)8Gb DDR4首度亮相,一期设计产能每月12万片晶圆。

合肥长鑫以打造设计和制造一体化的内存芯片国产化制造基地为目标,2016年5月由合肥产投与细分存储器国产领军企业兆易创新共同出资组建,是安徽省单体投资最大的工业项目。目前,项目已通过层层评审,并获得工信部旗下检测机构中国电子技术标准化研究院的量产良率检测报告。同时根据2019世界制造业大会上长鑫存储董事长兼首席执行官、兆易创新董事长朱一明公开发言,目前长鑫投产的8Gb DDR4通过了多个国内外大客户的验证,今年底正式交付,另有一款供移动终端使用的低功耗产品也即将投产。

1.2 中国存储“芯”速度,整体进度超预期

我们团队17年起紧密跟踪合肥长鑫DRAM项目进度,中国“芯”速度,整体超预期!根据经济参考报,项目始于16年5月,合肥市与朱一明掌舵的细分存储器国产领军企业兆易创新决定,合作打造设计和制造一体化的内存芯片国产化制造基地。2017年3月,项目开工,仅10个月后,厂房建设和设备安装完工,创下同期芯片先进制造厂最快速度。

根据19年6月合肥政府官网新闻,合肥长鑫一期研发阶段所有单体完成,研发线晶圆片电性能测试良好,成品芯片功能通过,后续进行良率提升和量产准备工作。根据此前计划,2019年三季度推出8Gb LPDDR4,到2019年年底,产能达到2万片/月。从2020年开始,开始规划二厂,2021年完成17nm研发。从最近三个月后续发布来看,项目进度按部就班推进,在客户导入、验证及正式交付上超出此前预期!

投入力度持续加大,扩产计划预计超预期。从20日合肥新华社公开信息显示,目前项目整体研发投入超过25亿美元,投入用于研发的晶圆约2万片,拥有专利超过1600件,另有一款供移动端使用的低功耗内存准备投产。

兆易创新作为上市公司主体,今年正式开始履行筹资义务,预计后续动作会持续落地。本次公司同时公告与合肥产投、合肥长鑫集成电路有限责任公司于2019年4月26日签署《可转股债权投资协议》,以可转股债权方式对本项目投资3亿元,履行《合作协议》中约定的部分筹资义务。根据2017公告,公司与合肥产投合作的19nm DRAM研发项目先行投资为180亿元(目前看会超过),公司需负责筹集1/5对应36亿元资金,预计除本次可转股债权方式外后续还会有其他方式跟进。同时产业跟踪调研下来,合肥DRAM一期产业化12.5万片月产能项目保守投资金额为80亿美金,预计这一投资也会由兆易创新和合肥产投分别筹集。

1.3 国产DRAM龙头启航,一旦放量产值可观

随着合肥长鑫宣布投产,目前国内唯一的主流制程DRAM IDM厂商正式启航,我们预计一旦放量产值将相当可观!根据新华社合肥报道,三期项目完全达产后,预计可形成35-40万片/月产能,产值规模预计超2000亿元,完全量产后产值可观。

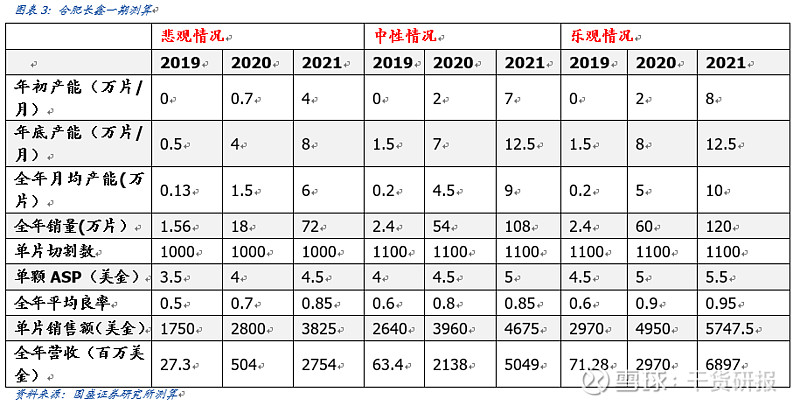

我们基于悲观、中性及乐观情景进一步对一期12.5万片/月的产能投放进行弹性测算如下。以最悲观情景为例进行假设测算:

1、今年底和明年底实现月产能5000片、40000片,2019年、2020年对应实现1.5万片(12寸wafer)、18万片的全年出货量;

2、DRAM颗粒价格在目前基础上继续下跌,8Gb DDR4产品单颗跌至3.5美金;

在以上悲观假设下合肥DRAM项目2019、2020年能够分别实现营收2730万美金,5.4亿美金,较目前上市公司营收体量有大幅提升!

与兆易创新合作模式探讨,根据2017年10月27日上市公司公告《合作协议》约定:

1、若《合作协议》约定如能按期实现本项目目标,则应合肥产投要求,本公司有义务在目标实现后5年内,通过自身和/或与合肥产投共同认可的第三方收购合肥产投(和/或其指定主体)在本项目中的权益。届时,公司将通过以自有资金、金融机构借款、或其他再融资方式筹集资金进行收购或努力寻找双方认可的第三方来实施收购;

2、项目研发及生产的DRAM产品优先供本公司销售并满足本公司客户的市场需求,价格参照市场行情且给予最佳优惠。项目优先承接本公司DRAM产品的代工需求,为本公司设计产品的流片、生产提供支持与便利,价格参照市场行情且给予最佳优惠。

我们预计随着合肥长鑫正式投产,兆易创新作为上市公司主体,有望实质性受益主流DRAM产品销售带来的营收及利润,并且加速自身利基型DRAM存储产品的研发量产进度!

1.4 切入千亿美金大赛道,从此有了中国芯!

我们预计合肥长鑫作为国内第一家(也是目前唯一一家)正式投产的主流DRAM IDM厂商,正式切入千亿美金大赛道。这标志我国在内存芯片领域实现量产技术突破,拥有了这一关键战略性元器件的自主产能,这是过去从来没有过的。也意味着全球的芯片产业多出了一股新生力量,未来可能会给DRAM的产业格局带来变化。

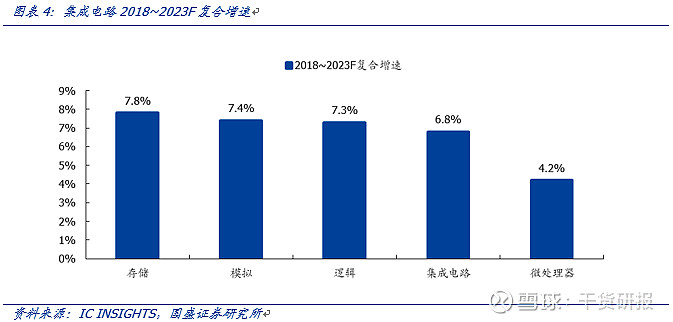

根据WTST,2018年全球半导体市场规模为4688亿美元。其中,存储芯片销售达1580亿美元,占比达到34%,比重最高。根据IC insight的预测,2019年DRAM和NAND单年度有较大下滑,但2018~2023年复合增速最快的细分领域仍然是存储芯片,增速达到7.8%,比半导体整体市场高1个百分点。这意味着在存储器快速增长的需求驱动下,在未来几年会再度迎来强劲的增长。

数据的爆炸增长是存储成长的核心抓手,而数据的成长来源是设备连接数以及设备产生数据量的增长。数据量的增长将同步带动数据处理能力——对应DRAM需求、和数据存储量——对应NAND Flash需求的成长。过去五年的设备连接数增长主要来自于智能手机等消费电子设备,而下一阶段物联网设备、汽车将是设备连接数的核心驱动。

DRAM在19H1的下跌与数据中心资本开支放缓、Intel CPU持续缺货导致PC-OEM无法消化库存等因素较为相关。不考虑日韩贸易摩擦因素,我们判断缺货问题随着intel 14nm新产线Q3 ramp up、10nm新品年底推出以及AMD出货提升能够在Q4起得到缓解。

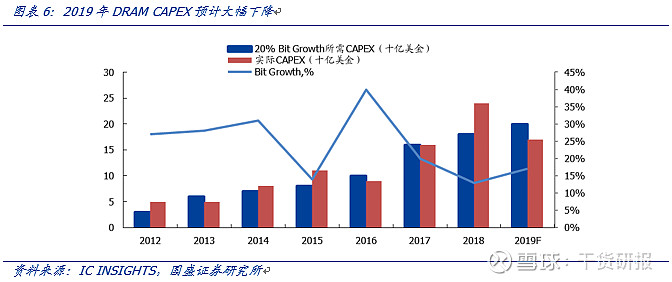

DRAM行业整体资本开支已经开始逐季递减,三星+海力士占比近七成,日韩贸易争端即使短期和解、资本开支递延也已经是大概率事件。若未和解预计会对中期供给产生更深远影响。

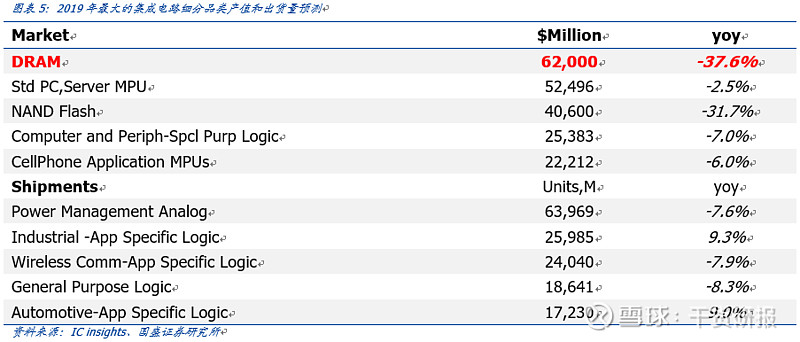

IC INSIGHTS预计2019年DRAM CAPEX将下滑28%,从最近三星、海力士、美光三家厂商财报口径来看,资本开支下调已经开始:

三星:将灵活地管理年度资本支出计划,设备支出占比将减少,基建占比将增加;海力士:公司预计2019年资本支出会远低于2018年,设备投资将同比下降约40%;美光:下调至90亿美元(原为90-95亿美元),且主要用于制程迁移与洁净室,并非用于扩产;

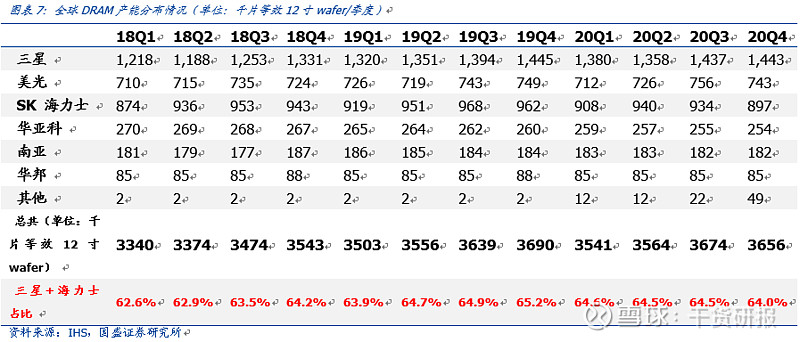

DRAM产量及分布来看,根据IHS统计口径,目前全球DRAM产量在350-360万片/季度(等效12寸晶圆),其中三星产量约为130-140万片/季度,SK海力士产量约为95-97万片/季度,两者产量之和占据全球份额近65%!

本次日韩贸易争端下可能受到影响的是两家龙头厂商的所有产线,目前产业跟踪来看如果再持续一个月,则19Q3产量预计会受到实质性影响。DRAM和NAND领域的风险敞口分别高达65%/46%!我们认为一旦发生实质性减产,则DRAM与NAND将在短期内结束下行周期,大概率迎来景气反转及短期价格大幅反弹。

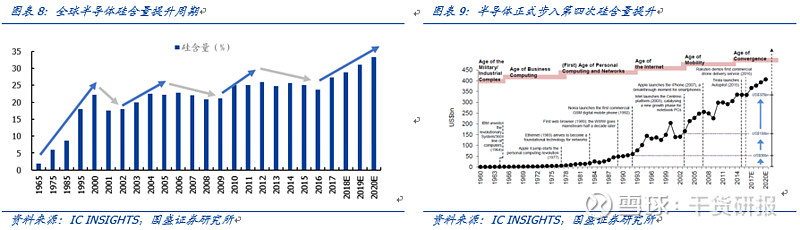

结合半导体硅含量提升趋势图与60年全球半导体产值对过去的三轮提升周期进行回顾。我们可以清晰看到,从第一款半导体集成电路芯片发明以来,直接推动着信息技术发展,我们一共经历着3个完整的发展周期,目前正在进入第4个发展周期:工业、互联网、移动互联网、泛物联网直接驱动。

第四波硅含量提升周期的三大核心创新驱动是5G支持下的AI、物联网、智能驾驶,从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生内存性能与存储需求,所有数据都需要采集、存储、计算、传输,存储器比重有望持续提升,数据为王!

DRAM价格虽然具有波动性,但是体量持续增长是大趋势。位元出货量(bit growth,可以理解成容量单位)维持在15%以上的复合增长率,且19年开始随着5G建设、AI\IOT应用持续落地复合增速会超过20%!

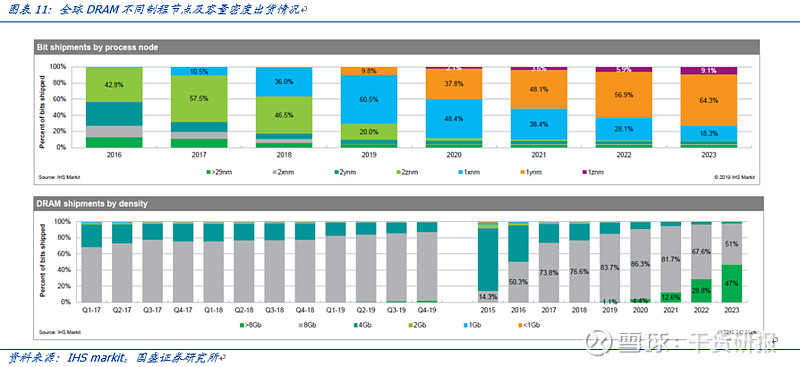

目前DRAM制程基本在20nm与10nm工艺节点,2x/2y/2z这类表示对应不同技术节点,18年绝大部分工艺节点仍处于2z与1x节点。合肥长鑫制程节点为19nm DDR4,即1x nm,是目前的主流工艺节点。

1.5 产业集群效应加强,拉动上下游合力发展

根据中新社合肥9月21日电,民营企业助力安徽省实施长江三角洲区域一体化发展战略座谈会21日在安徽合肥举行。座谈会现场,合肥市政府与长鑫存储技术有限公司、华侨城集团有限公司、北方华创科技集团股份有限公司等举行了合肥长鑫集成电路制造基地项目签约仪式,该项目总投资超过2200亿元

根据以上公开报道,会上合肥市市长凌云预计集聚上下游龙头企业超200家,吸引各类人才超20万人。我们从目前上市公司公告布局及公开报道来看,已有北方华创、通富微电、至纯科技等设备、材料、封测公司围绕合肥长鑫DRAM项目展开布局,预计后续合肥存储产业集群效应进一步加强,拉动设备、材料、封测上下游企业合力发展!

二、NOR Flash量价齐升,兆易主业有望上调

AIoT时代,利基型存储需求持续提升,目前供给尤其是高性能中高容量产能开出有限,华邦、旺宏库存水平财报来看显著下降,9月产业跟踪下来NOR Flash价格已经开始上扬,行业有望迎来量价齐升阶段。基于此,我们上调兆易创新主业营收及利润。

2.1 AIoT时代,存储需求持续提升

芯片是AIoT的底层技术,万物互联来临之际,我们认为芯片端的存储、处理、传输连接与传感四个环节玩家率先受益。相比在主流存储、高性能运算领域的从零突破,目前在物联网芯片端,国内已经有相当一部分IC设计公司具备全球竞争力,我们看到兆易创新的利基型存储市占率持续提升至全球前四、MCU营收体量维持第一,乐鑫科技WIFI-MCU过去三年复合增速超过60%,博通集成在WiFi与蓝牙低功耗领域推出新品,汇顶科技围绕“生物传感-MCU-connectivity”展开布局等等。我们预计随着物联网节点数量提升,华为、小米、阿里等巨头生态建设,率先布局的芯片设计厂商将迎来新一轮高速成长。

AIoT时代,物联网部署的快速推进随之产生的是海量的控制代码与其他数据信息,物联网的需求在于读取速度快和可靠性强,这一情况下以NOR Flash为代表的利基型存储成为物联网设备代码存储的首选方案,新兴需求持续提升。

以一个典型的物联网模块为例,核心芯片包括处理器(通常是MCU,也有SoC形式的AP)、外挂存储芯片(存储代码和信息,一般为NOR/SLC NAND)、通信连接芯片和传感器。

存储方案决定IoT系统的响应速度,简单点讲,数据吞吐率决定了用户体验是否“卡顿”。目前的主流方案是MCU把Flash里面存储的系统代码按指令读取到指定的Cache里面去执行,即“MCU/AP+NOR Flash”的方案。我们观察到利基型存储应用场景持续提升,去年起热卖的TWS耳机只是一种形态,预计未来还会有更多各类形态的可穿戴/物联网产品采用类似方案。

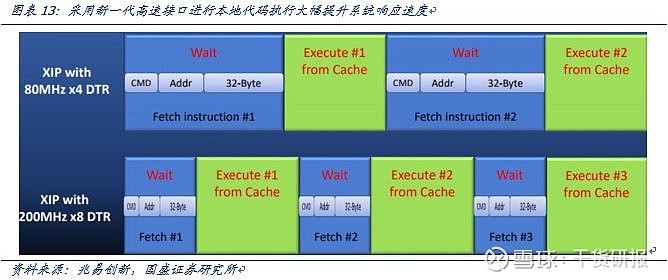

为什么TWS耳机戴上能够“秒连”蓝牙,核心在于通过本地化代码执行(P,execute in place)、尤其是多通道高速接口方案能够大幅缩短代码读取时间,减少主芯片等待时间,提升运行效率。(上图是两种方案的对比,新一代方案在相同时间能够多进行一次代码执行)

2.2 可穿戴爆品放量只是开始,明年有望迎来更多增量

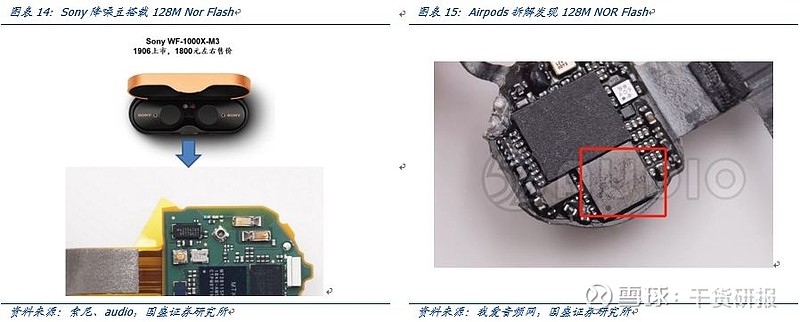

TWS耳机的增长,带来NOR Flash的增量需求,我们预计TWS耳机这一可穿戴爆品的放量只是开始,明后年预计迎来更多增量!每颗TWS耳机均需要一颗Nor Flash用于存储固件及相关代码。实现主动降噪的功能至少需要标配128M/256M Nor Flash,此后主动降噪+语音识别多功能对于容量要求更高,典型例子如新一代升级版本搭载256M Nor Flash、Sony降噪豆搭载128M Nor Flash。

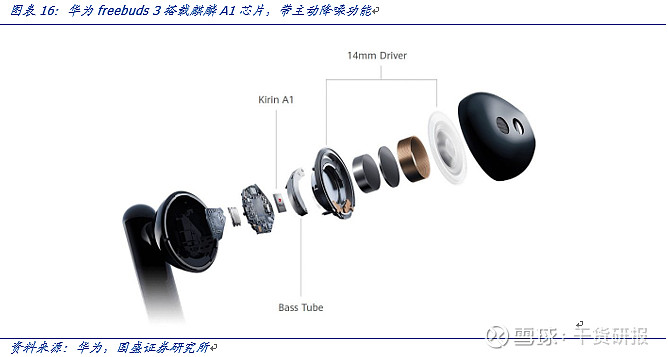

华为新一代TWS耳机产品发布,备货跟踪来看出货量级有望大幅提升!9月6日华为发布了全球首款蓝牙&低功效蓝牙无线芯片麒麟A1及搭载A1芯片的无线耳机FreeBuds 3,其拥有着出色的抗干扰能力与高性能的双通道蓝牙连接,同比延迟降低30%,传输速率提升2.8倍。

我们产业跟踪下来本次华为针对本次TWS耳机芯片备货量级较此前两款耳机大幅提升,同时本代主动降噪耳机也搭载大容量NOR Flash产品。本代产品最大不同在于华为首次采用自研芯片(此前为恒玄)、并加入主动降噪功能,我们预计销量较前代有望大幅提升!

OLED光学增益、5G基站、PC BIOS升级,明年NOR Flash有望迎来更多需求。我们认为除了可穿戴设备外,明年NOR Flash有望迎来更多增量需求:

OLED光学增益:每一块OLED屏幕需要一颗8-16M NOR用于demura光学补偿,后续如果解决残影+老化的话还有望升级至64M;5G基站建设:5G基站单站对512M/1Gb NOR需求量在6-10颗,明年随着基站建设备货,通信级NOR Flash需求有望出现爆发式增长;PC BIOS升级:电脑主板BIOS搭载NOR Flash由64M向128M/256M升级;

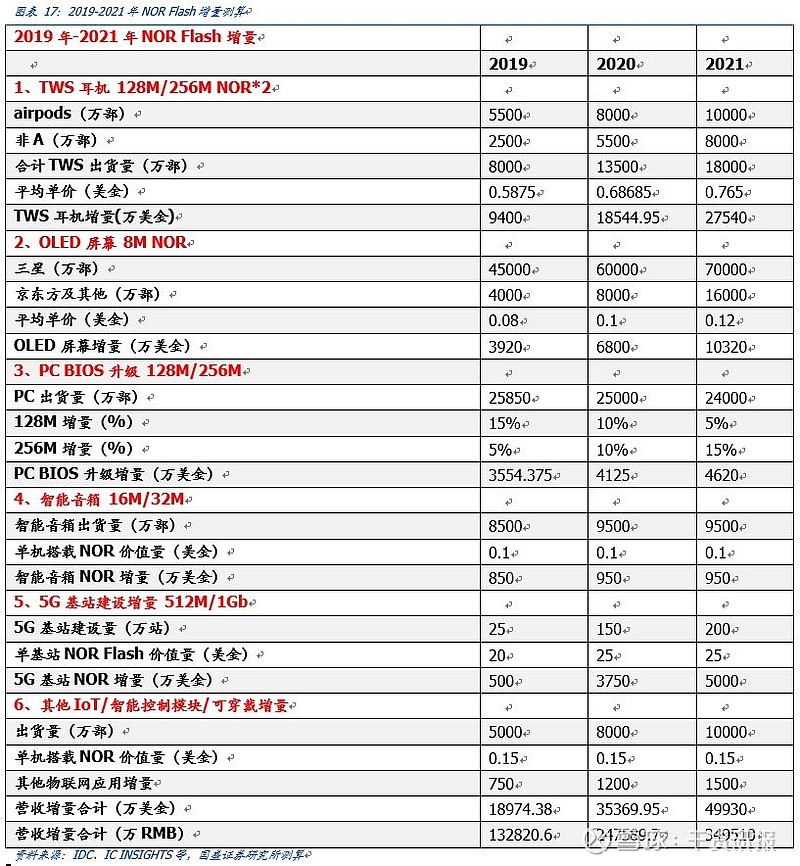

我们对需求增量测算如下,预计2020-2021年NOR Flash增量需求有望达到25/35亿人民币,同时预计随着大容量需求提升、供给提升相当有限,整体供需有望出现紧缺状况。

投资建议

由于公司并购思立微事项已经完成,考虑思立微备考营收及归母净利润,并且基于目前跟踪公司月度经营情况及行业涨价因素,我们对公司预计营收及利润进行上调:

我们预计公司2019-2021实现营收增速63%/40%/30%,对应2019-2021年营收36.6/51.3/66.6亿元。预计2019-2021年公司归母净利润增速分别为69.6%/70.4%/30.8%,对应2019-2021年归母净利润6.87/11.70/15.30亿元。

以上预计不考虑合肥长鑫DRAM项目潜在并表因素及后面可能的持续涨价带来的利润率提升。

给予公司目标市值750亿元,对应2020/2021年64x/49x PE,维持“买入”评级。

风险提示

1)行业下游需求不达预期:NOR Flash作为存储芯片具有一定周期性,受下游细分领域消费电子、通信、汽车、工控等景气度综合影响,如果行业下游需求不达预期会对芯片价格及出货量造成影响;

2)新制程工艺进展不达预期:半导体行业核心竞争力之一是制程以及工艺,如果公司NOR及NAND新制程、新工艺进展不达预期会对成本以及营收体量造成影响;

3)合肥DRAM项目进展不达预期:公司公告联合合肥产投进行DRAM产业化项目,存在进展不达预期的可能。