投资策略,我们认为未来三年是:

1.下游应用:出现 5G 等创新大周期;

2. 供给端:贸易战加速核心环节国产供应链崛起速度。两大背景下,我们看好低估值、业绩增长趋势明朗、受益创新+国产化崛起的核心标的,持续推荐优质核心资产。

我们重点推荐:圣邦股份(模拟芯片)/卓胜微(射频前端)/兆易创新(合肥长鑫进展顺利DRAM国产替代)/紫光国微(国产FPGA)/长电科技(5G芯片封测)闻泰科技(拟收购分立器件龙头安世半导体)/环旭电子(5GSiP)/北京君正(拟收购ISSI)

天风证券每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以 5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

科技创新引领的需求扩张:

1 明确的“基建”需求——5G 建设和中国晶圆厂建设周期是两条明确的需求主线。

2 中长期逻辑未改,供需关系仍然健康的 8 寸晶圆线相关产品;

3 人工智能相关仍然是长期的主线方向,硬件方面的提供商从 GPU 一枝独秀转向FPGA崛起。

4 在行业景气度下行周期时,收购是值得关注的主线,在国产替代主题加持下,我们认为以下标的值得重点关注:

北方华创/闻泰科技/环旭电子/紫光国微/圣邦股份/兆易创新/长电科技/北京君正/卓胜微/上海复旦(港)/中芯国际(港)/ASM Pacific(港),建议关注:国科微/富瀚微

五大设计公司的关键财务数据/指标预示着拐点将至

营收/利润 YoY:业绩迎来拐点,H1 财报有望超预期

对于设计公司而言,2018Q 3-2019Q 1 是需求下降/库存消化时期,同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q 2 渗透进入下游,拉动相关公司业绩超预期。

净利润整体在 2019Q1 增速上升,营收增速方面由于细分市场不同,受结构性的影响,各不相同。从营收YoY 我们可以看到,有三家公司(汇顶、紫光、卓胜微)在 2019Q1的营收同比增速基本在 30 以上,其中汇顶科技受益于全屏手机的屏下指纹需求推动, 在2018Q4 迎来大幅上升,同比增速为 64,2019Q1 达到 114%。

卓胜微/圣邦股份H1 业绩超预期,2018Q3-2019Q1 是需求下降/库存消化时期,同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q2 渗透进入下游,拉动相关公司业绩超预期。$卓胜微(SZ300782)$

兆易创新受价格和下游需求抑制影响,2018Q3开始增速下降,目前看存储芯片价格处于底部,随着供给端有收缩迹象(日韩禁运事件/Toshiba 工厂着火)全球NAND 价格有反转的迹象,加上同样类比于圣邦/卓胜微类似的国产替代逻辑,2季度有望迎来营收和净利润的拐点。$兆易创新(SH603986)$

紫光国微营收一直保持20%以上的增速,受益于特种设备的技术应用以及网络化、自动化要求日益提高, 推动特种集成电路需求高速增长,从而推动紫光集成电路业务的发展, 预计公司营收将持续增长。$紫光国微(SZ002049)$

汇顶科技受益于全屏手机强劲的屏下指纹需求的拉动在 2018Q4 、2019Q1 的营收及净利加速上涨,屏下指纹解锁是全屏手机时代下目前应用最适用的方案,持续为公司成长提供动力。

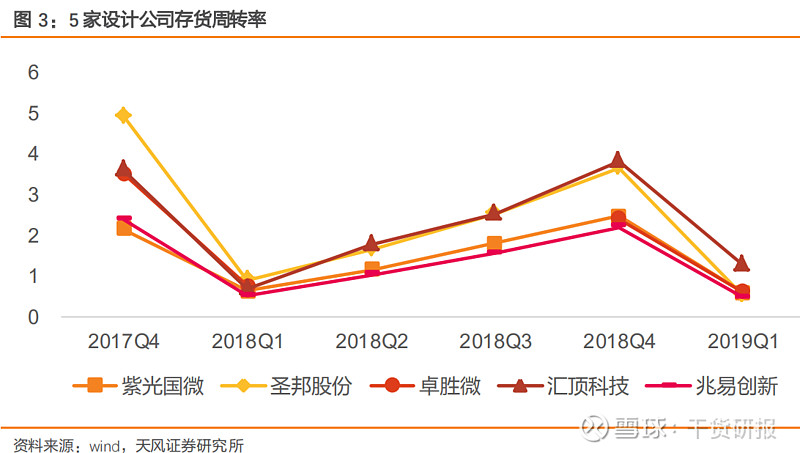

库存周转率:库存水平进入正常水位区间

存货周转率全年逐季好转,存货消化逐步实现。五家公司存货周转率趋势一致,我们可以观察到,公司在2018全年的存货周转率逐季好转,随着行业库存消化的完成和营收拐点的实现,预计 2019 全年存货周转水平高于去年。

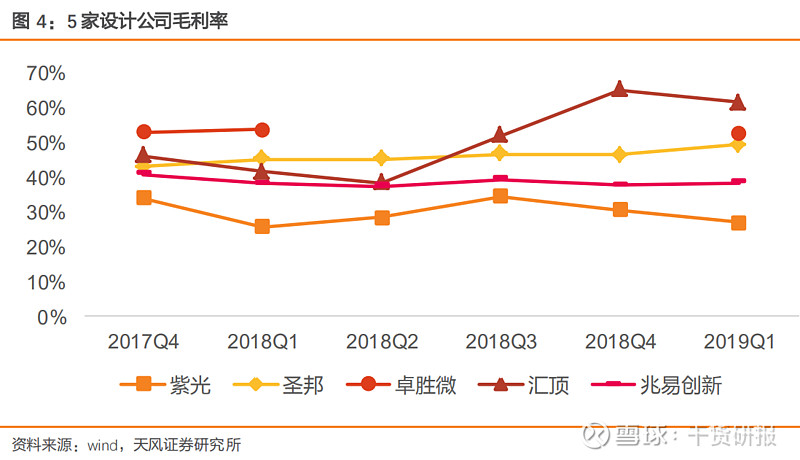

毛利率:稳定且有上升趋势

毛利率总体比较稳定,各公司有比较好的供应链管理能力。从五家公司整体毛利率水平来看,2017Q4-2019Q1毛利率比较稳定,可见各公司对成本控制和产品结构调整得较好。汇顶科技于 2018Q3 开始,高毛利率的屏下指纹芯片销售占比提高,产品结构优化,毛利率迅速上升,在 2019Q1有所回调,但同比仍增幅较大。兆易创新在存储芯片下滑的情况下还能保持比较稳定的毛利率,可见其对供应链的管理能力一斑,受益于产品在去年 Q3 获得下游客户design in 的量产,圣邦股份的毛利率也有望受益。

研发占比:处于较高水平,逆风中重视自研

去年三季度开始加大研发投入,新料号的研制在行业逆风中为公司积聚内生增长动能,预期国产替代下将带来加速成长动能。受下游需求不振的影响,全球半导体行业销售额在2018Q4开始环比下滑,公司在行业逆风中加大研发,不断巩固技术护城河,提升产品科技含量以提高竞争力。其中兆易创新研发费用占比逐季上升,圣邦股份在 2019Q1的占比处于高位,预示着后续成长的加速,预计两家公司毛利率和销售收入将有所提升,从而带动净利润的增长,与之前提到的业绩迎来拐点一致。

各公司增长主要逻辑梳理

卓胜微:5G带来射频前端芯片的量价齐升,华为事件加速国产替代的主题下,射频前端芯片国产化重要性再次凸显,公司作为 A 股市场稀有的RF 芯片标的,未来成长空间广阔。

圣邦股份:公司产品于 18Q3开始,得到了国内下游厂商的新品开发方案,我们预计在此两到三个季度之后,产品获得量产,毛利率和营收都将受益,这一点于公司乐观的盈利预测得到验证;同时公司今年一季度研发/营收处于历史高位,随着产品技术含量的上升,公司产品将迎来量价提升,加速公司成长。

兆易创新:存储芯片价格下滑的情况下依然能保持毛利率的稳定,供应链控制能力及产品结构调整能力可见一斑,研发投入逐季上升,随着存储芯片价格触底,有反弹迹象,及研发成果的兑现,营收及利润有望迎来拐点。

紫光国微:特种设备的技术应用以及网络化、自动化要求日益提高,推动特种集成电路需求高速增长,为公司集成电路业务的贡献增速;成功收购紫光联盛,通过整合其核心资产Linxens,实现“安全芯片+智能连接”,并且有望拓展公司的海外智能安全芯片业务,提升其市场份额和全球竞争力,为公司业绩增长注入新能量。

汇顶科技:全屏手机时代下光学屏下指纹解锁是目前最适用的生物识别方案(人脸识别影响美观,技术攻克难度大;超声波屏下指纹解锁方案只适用于软屏,且技术不够成熟),公司光学屏下指纹解锁芯片市场占有率全球第一,是全屏手机时代下最受益的公司之一。

国产替代加持订单追加,封测业将在二季度筑底,三季度回升

封测行业同行业景气度周期相关,2019 年上半年是封测行业的低位。长电科技 2019年一季度营收 45.15亿元,同比下降 17.77%,环比下 21.77%,归母净利润-0.46亿元,同比下降 985%。华天科技 2019年一季度营收约为 17.11亿元,同比下降 11%,环比增长 9.52%, 归母净利润 0.16亿元,同比大幅下滑接近 80%。通富微电 2019年一季度营收 16.54亿元,同比微增 0.8%,环比下降 5.12%,归母净利润-0.53亿元,同比下降 245%。

产业链调研,二季度开始,我们看到封测产能利用率逐月回升,预计 5月份开始,产能利用率达到90%以上。我们认为,“国产替代”加持下的上游设计企业追加订单是本轮封测企业回暖的推手,我们预计下半年封测行业将迎来业绩环比的迅速增长。

从单季度存货周转率水平来看,2019Q1大陆三强的存货周转率水平同比降幅不大,甚至华天科技的存货周转率已经略高于去年同期。我们预计在 2019 年二季度行业开始回暖的带动下,行业存货周转率水平会逐步回升。

台积电单月营收超预期,我们判断海思/汇顶/圣邦等国内企业订单加持是因素之一,同理推断身处供应链的封测端也将受益。台积电今年 6 月销售额为 858. 7 亿新台币,同比涨幅达到 21.9%,这是台积电连续 6 个月(2018 年 12 月-2019 年 5 月)业绩同比下滑后的首次增长。

长电科技和华天科技的手机通讯相关封测收入占比较高, 涉及到的产品包括手机射频类和主芯片类产品,从一年维度上考量,5G带来的射频类器件含量提升将拉动相关企业的成长动能。

IC 封测企业在经过近年来的 M&A 之后,优质的海外客户逐渐导入,迎来了增单机会。我国的封装龙头企业在近年来都完成了重要的 M& A(长电科技收购星科金朋、华天科技收购FCI),除了技术上的引进,还借助收购赢得了Tier1的客户。长电科技和华天科技的客户结构中,通讯类相关的客户都占据了相当的比例,随着下半年 5G 建设开始逐渐加速, 相关上游产品将逐渐放量,我们预计长电科技和华天科技将显著受益。

长电科技和华天科技都是国内领先的拥有 RF SiP 能力的供应商。5G 将推动单部手机的射频前端数量会大幅增长,也会提升 SiP的用量。长电科技和华天科技是国内少有的掌握相关技术的龙头企业,并且已经导入相关客户,在 5G 时代来临前拥有天时地利人和,我们看好 5G 时代国产替代逻辑下我国封测龙头企业的业绩持续释放。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。如果希望加入研报投资学习交流群,每天分享最新热门研报和投资观点,可添加小秘书 carry8270

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载。