投资策略建议为行业分化加剧下对细分领域积极乐观:

1)自上而下:建议规避政策干扰较大的领域,推荐创新、消费、器械、药店等行业;

2)自下而上:建议选择半年报业绩预期不错,成长属性强且中长期产业趋势明确的板块和个股。具体如下:

战略性持续推荐创新及创新产业链:重点推荐恒瑞医药(600276)、科伦药业(002422)、药明康德(603259)、泰格医药(300347)和药石科技(300725)等;

业绩持续高增长,成长属性强且不受医保控费影响的消费板块:重点推荐长春高新(000661)、安科生物(300009)、片仔癀(600436)、智飞生物(300122)和康泰生物(300601)等;

受益分级诊疗扩容和产品技术迭代升级,战略配置医疗器械板块:重点推荐迈瑞医疗(300760)、鱼跃医疗(002223)、万东医疗(600055)、迈克生物(300463)和理邦仪器(300206)等;

明确受益处方外流和增值税改革,药店业绩或提速增长:重点推荐一心堂(002727)、老百姓(603883)、益丰药房(603939)、大参林(603233)等。

下半年重点组合:恒瑞医药(600276)、科伦药业(002422)、长春高新(000661)、康泰生物(300601)、泰格医药(300347)、一心堂(002727)、鱼跃医疗(002223)和迈克生物(300463)。

干货研报注:西南证券朱广国陈铁林多次入围新财富医药行业分析师获奖名单。本文摘录自朱广国团队发表的2019年度下半年医药行业深度研报,医药行业投资者建议看研报原文,本篇研报质量比较高。

以下是研报正文:

受行业政策预期影响,2019年上半年医药指数上涨后出现明显回调。当前行业整体TTM估值约为36倍,市场溢价率约为89%,且从历史趋势来看仍处于较低水平。上市公司整体业绩增速在2019Q1略有回升,预计2019年净利润或呈前低后高态势。在行业数据企稳并回暖的背景下,2019年下半年行业估值将更加合理,当前配置医药仍具有性价比。

1、医药行业上半年表现回顾

1.1 医药二级市场表现

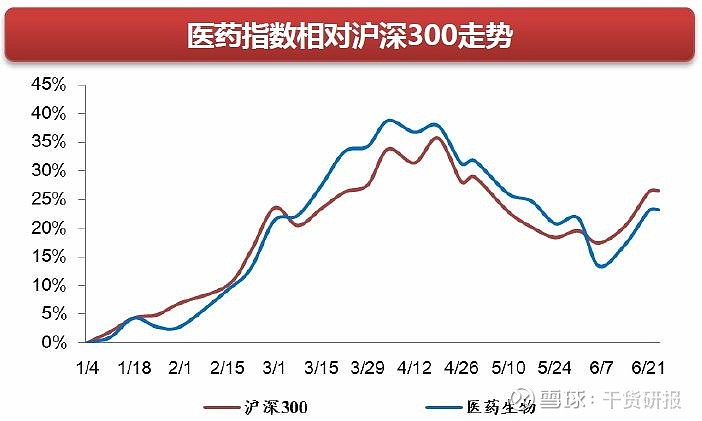

截止2019/6/24,申万医药指数上涨23.2%,跑输沪深300指数约3.3个百分点。

期间内医药行业出现普涨但子板块明显分化,化学制剂板块涨幅最大为33.8%,其次化学原料药(+25.3%)和医疗服务(+24.1%);中药板块涨幅最小为6.7%。

期间内医药上市公司中涨幅最大的分别为兴齐眼药(+229.3%)、康龙化成(+206.9%)、济民制药(+206.6%)、博济医药(+162.3%)、昆药集团(+130.0%)。

1.2 医药行业市盈率和溢价率

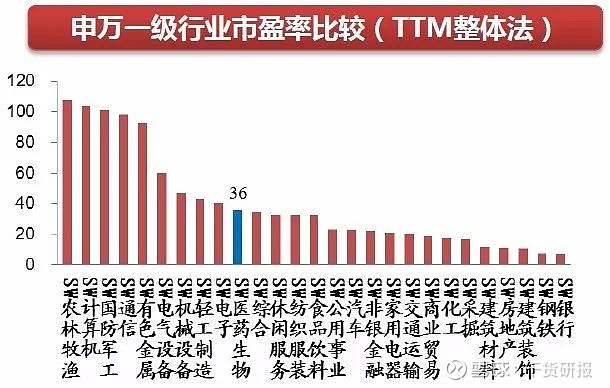

横向看:医药行业PE(TTM)为36倍,在申万一级行业中处于中等偏上水平。

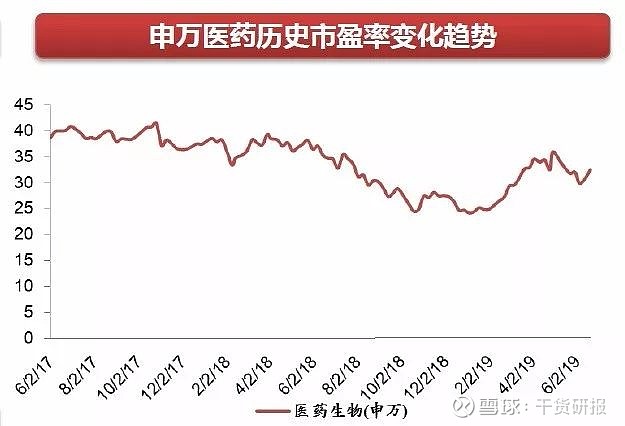

纵向看:医药行业PE处在历史平均水平。

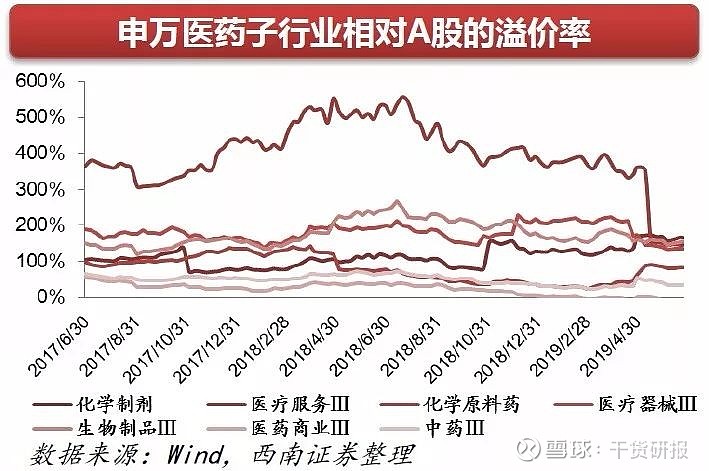

溢价率:医药行业相对于全部A股估值溢价率为89%,与4月份相比上升4个百分点。

1.3 医药各子行业市盈率和溢价率

横向看:医疗服务(65倍)和化学制剂(54倍)的市盈率最高,中药(25倍)和医药商业(18倍)的市盈率最低。

纵向看:除化学原料药以外,医药行业各板块的市盈率均有所升高,相对全部A股的溢价率也有所升高。

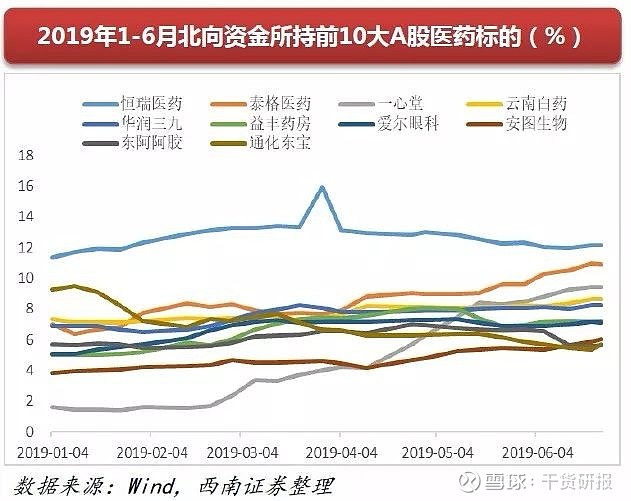

1.4 境外资金对国内医药个股仍较青睐

从2019年1-6月陆股通(北向)与港股通(南向)资金流向来看,北向资金自3月初达到顶点后处于下滑态势,5月底开始略有回升。南向资金自2月末达到最低点后持续得到追加对A股标的投资金额达到8743亿。

根据北向资金对A股医药板块前10大持股比例标的的分析,除恒瑞医药(600276)4月份北上资金持股比例有较明显的回调以外(从最高15.9%降到13.1%),其他标的在4月份以来有明显提高,恒瑞医药(600276)依然是北向资金持股比例最高约为12.2%。

2、行业数据有回暖迹象,细分领域分化较为明显

2.1 行业数据逐渐回暖,全年预计增速10%

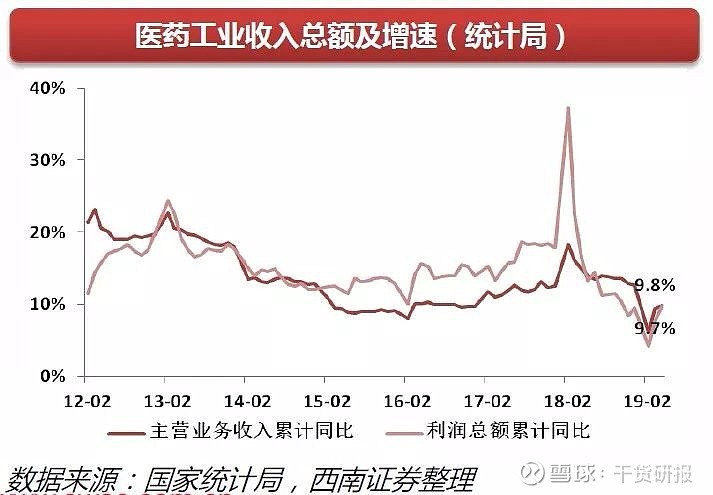

国家统计局规模以上医药制造业数据:2019年1-4月累计收入和净利润同比增速分别为9.8%和9.7%,较2018年同比分别下降5.1PP和6.7pp,但环比改善趋势明显,考虑到2018年前高后低的基数,我们判断2019年净利润或前低后高。

西南医药观点:医药工业整体增速在国家医保局成立背景下,随着带量采购执行,行业格局变化在即。医药工业收入增速约10%,但结构上分化愈加明显,创新药等或成行业主要增长动力。

2.2 上市公司业绩或前低后高,行业间分化明显

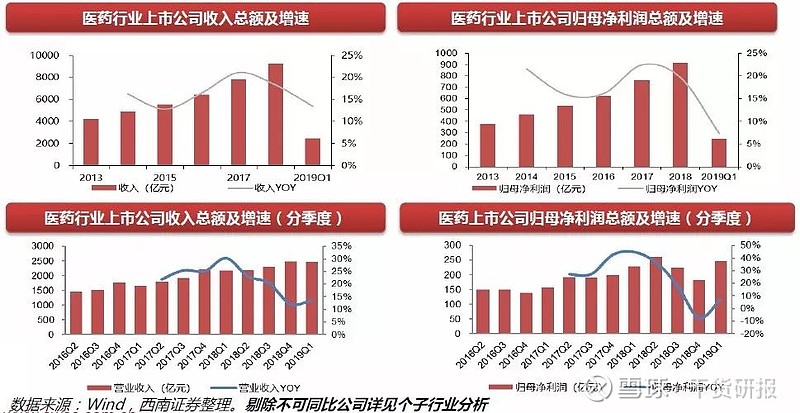

237家医药上市公司2018年收入总额增速为18.3%、归母净利润总额增速为19.6%。

237家医药上市公司2018Q4和2019Q1营业收入总额增长分别为12.1%和13.5%,归母净利润总额增长分别为-7.4%和7.3%。整体上收入端呈2位数增长,但利润端在带量采购和商誉减值后明显下滑,2019Q1略有回升,我们判断2019年行业净利润或成前低后高态势。

2018年:收入增长最快的三个细分领域依次为:疫苗、血制品、CRO;利润增长最快的三个细分领域依次为:疫苗、CRO、化药原料药。

2019Q1季报:收入增长最快的三个细分领域依次为:疫苗、CRO、药店;利润增长最快的三个细分领域依次为:疫苗、CRO、药店。

3、医改任务清单落地,精选政策利好子行业

3.1 职工医保收支增速倒挂,医保仍有控费压力

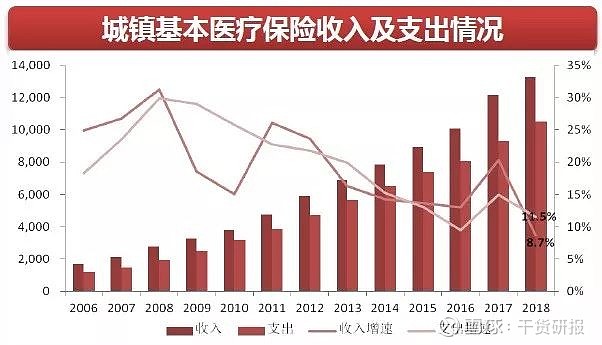

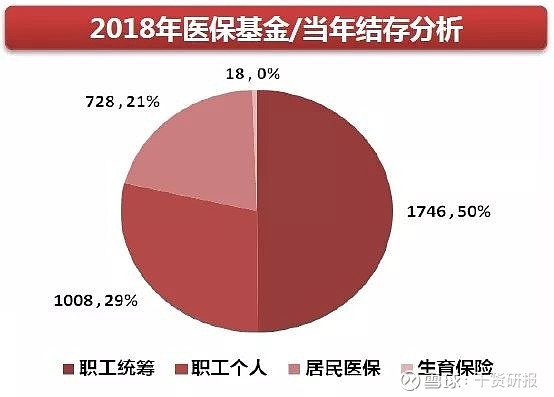

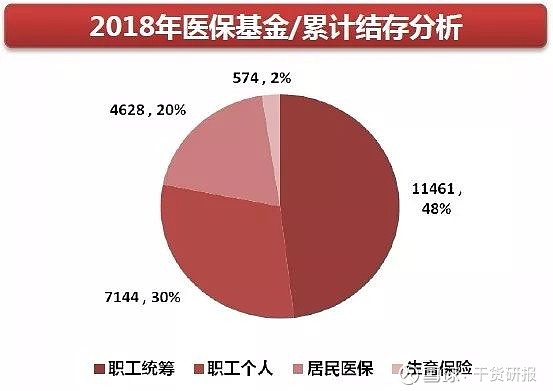

2018年职工基本医保基金收入约为1.3万亿元+8.7%,支出约为1万亿元+11.5%,收支增速出现倒挂,累计结余1.8万亿。城乡居民基本医保基金收入6974亿元+27.1%;支出6285亿元+28.9%,累计结余4333亿元;新农合收入857亿元,支出818亿元,累计结存295亿元。

2018年医保结存中,职工统筹+居民医保占比约为71%,职工个人账户占比30%。

3.2 2019医改任务清单落地,改革进入深水区

药品集采。2018年为攻坚落实之年,推动了抗癌药降税后的各省集采,以及4+7药品带量采购等并取得较大突破,预期2019年将继续推进药品集采;

耗材降价。2018年对于医疗耗材要求制定出改革方案和编码规范,2019年则是提到了重点治理高值耗材,预计推进耗材降价的速度加快;

医院薪酬改革。2018年首次提出两个允许,即“允许医疗卫生机构突破现行事业单位工资调控水平,允许医疗服务收入扣除成本并按规定提取各项基金后主要用于人员奖励”,2019年文件中再次强调;

零售药店。2018年是要求制定零售药店分类分级管理文件,2019年未直接提与药店相关的规划,但是要求在12月底前制定改进职工医保个人账户政策文件,具体细节还需要持续跟踪。

3.3 收费模式决定控费方式,控费方式决定降价压力

我们认为2019年医改任务清单没有改变医保控费方向,只是加大了执行力度,预计下半年政策

对市场情绪的扰动较大,我们分析医保精细化控费下对不同细分领域的影响:

政策环境上:医疗设备(家用>中小型>大型设备)>体外诊断>普通耗材>高值耗材>药品

3.3.4 高值耗材:属性类同药品,多部门高度重视,箭在弦上即将落地

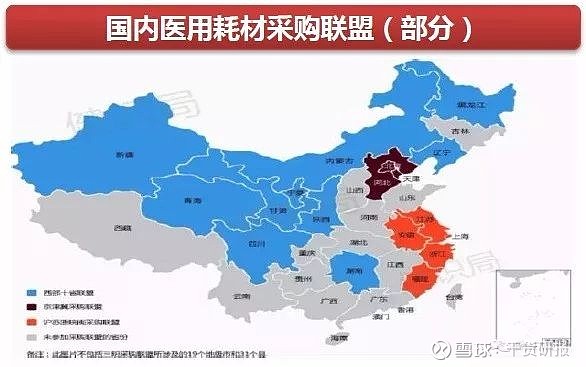

耗材集中采购及降价也是行业趋势。目前国内医用耗材领域已集聚规模的采购联盟有四大:“西部联盟”、“京津冀采购联盟”、“沪苏浙皖闽”联盟和三明采购联盟。西部联盟以陕西省为主导,包括西部10省区;京津冀采购联盟以北京市为主;沪苏浙皖西闽以上海为主导,推广浙江省、宁波市医用耗材带量采购的成功经验;最后是以三明为首的采购联盟。

从四大采购联盟分布情况来看,目前已经基本上具备全国比价及价格联动基础。其中宁波市在2016年进行耗材降价后,第五批(脊柱耗材)平均价格下降约72%,目前已经形成当时的全国最低中标价,将对2016年以后各省招标将形成参考。各省在根据情况,与企业进行再次议价,进而形成新的采购价格。

西南医药团队观点:耗材降价将利好国产龙头,国内龙头企业最近两年增速超过行业增速;耗材降价最后可能的情况是出厂价不降低,通过前期两票制的执行,高值耗材将减少中间环节,渠道利润分成比例或下降。预计进口企业和小企业盈利受损,经销商和渠道分成或减少。建议在市场情绪稳定后布局龙头企业。

4 科创板开板,生物医药为重点支持行业显

没有摘录,建议在干货研报小程序内直接查看PDF原文

5、创新药:国内创新药进入新的发展阶段显

药品供给侧:近年国内创新药研发数量快速增长

2014-2018年,经历了2015年“722”事件与2016年的新化药分类改革,国内创新药研发势头已经不可阻挡,2017年CDE受理了国内企业112个创新药的IND,创历史之最,2018全年有所回落有101。截止2019年6月15日,国内药企申报的化药创新药IND数量已经达到60个,预计全年能达到120个,可能创新的记录。

生物制品近两年未受分类改革影响,从受理的生物制品IND数量分析,2016-2017年也是处于历史最高水平,2018年申报数量大幅回落,预计未来生物制品将以提升质量为主,数量相对减少。

药品供给侧:近年国内创新药上市申请数量快速增长

2012-至今,与国内创新药IND申请数量趋势相同是创新药上市申请数量也在快速增长。2017年以前每年化学新药申报上市数量均未小个位数,至2017年开始,每年新申报上市化学创新药数量超过5个,2018年更是达到14个,创历年之最。

生物制品申报上市数量也在明显增长,从受理的生物制品NDA数量分析,2013-2017年申报数量比较均匀,2018年数量大幅提高,2019年也有大幅增长的趋势。

国内创新药现状:国内创新药研发格局以恒瑞为首的研发型公司将成为市场赢家

国内药企研发实力对比主要参考其1类新药(化药+生物药)以及3.1类仿制药品种数量尤其是1类新药数量代表一个企业的原创研发实力。

国内创新药现状:国内创新药研发领域格局正逐步形成,头部化已经很明显

药品供给侧:国产创新药已初步进入收获阶段

经过初期积累,国内药企已进入初步的收获期,以恒瑞为首的创新药2018年有多个创新产品获批。

2018年,国内多家药企提交申报创新药上市申请,2019年国内创新药将有集中收获。

国产创新药代表:超级单品PD-1单抗三家国产药企已获批

除国内已获批的5个PD-1品种以外,百济神州PD-1单抗(替雷利珠单抗)也处于申请上市状态,预计2019年Q3获批上市。

国产创新药代表:全新抗肿瘤方式,市场迅速放量,国内市场空间超200亿元

作为抗肿瘤全新的方式,免疫治疗药物PD-1上市以来新的适应症不断获得突破,两款药物市场销售额快速增长,K药也凭借在肺癌领域的优势在2018年实现对O药的超越。

国内每年新增430万肿瘤患者,约有100万患者对PD-1有效,若按照10万/年价格计算,国内拥有1000亿元理论空间,若按照25%渗透率,国内PD-1市场空间为250亿元。

国内创新药产业总结

国产创新药已经初步完成早期的原始积累,已经进入一个较快速的发展阶段,这个阶段会不断有国产创新药获批上市,以恒瑞医药为首的创新药企也将借助创新药领域的突破实现新的快速增长。

投资策略

我们看好研发实力强、产品管线集中于治疗性用药、市场转化能力强的上市公司。

重点标的

综合实力强劲的公司,重点推荐:恒瑞医药(600276)、科伦药业(002422);关注港股创新龙头中国生物制药(1177.HK)、翰森制药(3692.HK)。

6 医疗器械:国产崛起大势所趋,重点关注医疗设备+体外诊断

中国医疗器械市场仍然保持快速增长

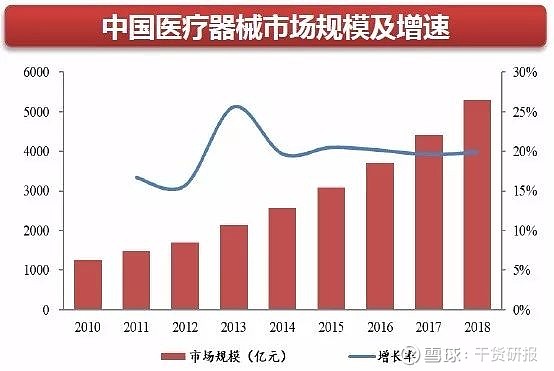

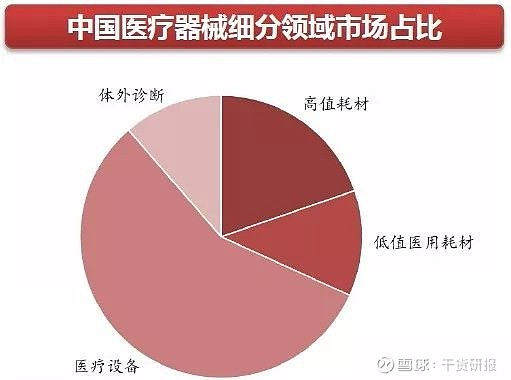

2018年中国医疗器械市场规模达到5304亿元,同比增长19.9%,连续多年保持近20%增速。

从细分领域分布看,2018年医疗设备市场规模为3013亿元,占比最高,高值耗材(骨科植入、血管介入、神经外科等)市场规模为1046亿元,低值医用耗材市场规模为641亿元,体外诊断市场规模为604亿元。

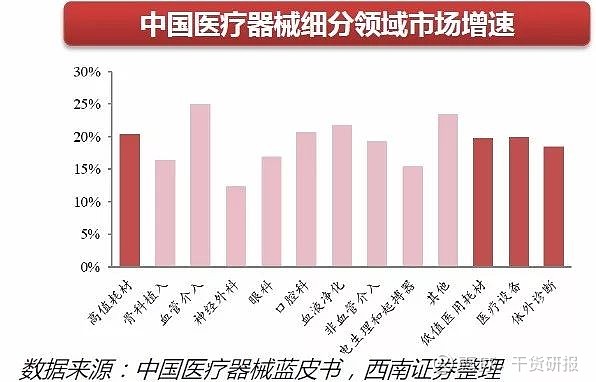

从细分领域增速,2018年高值耗材增长20.4%,其中血管介入、口腔科、血液净化等均保持近20%的增长,低值耗材、医疗设备、体外诊断增速分别为19.8%、20.0%、18.4%。

国内医疗器械消费需求旺盛,市场潜力空间大

老龄化进程加快、政府卫生支出持续增长、分级诊疗带动基层医疗基础设施建设、大型医疗器械配置证放开、国家鼓励社会办医,众多因素将持续推动中国医疗器械市场快速扩容。

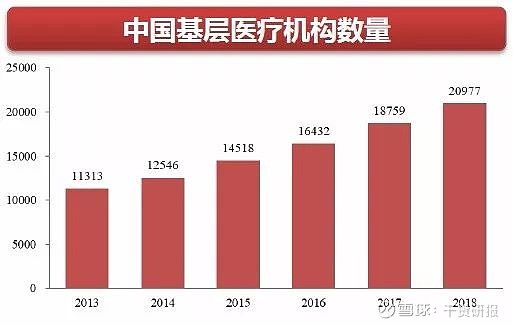

中国基层医疗卫生机构基数庞大且持续增长,2018年机构数量达到94.4万家,另外随着国家对社会办医的大力支持,中国民办医院的数量也在持续增长,2013年-2018年民营医院数量累计实现85.4%增长,庞大的基层医疗机构数量以及快速增长的民营医院数量将持续利好对性价比高的医疗器械。

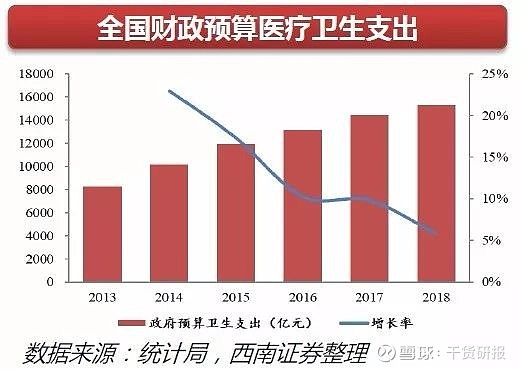

我国财政预算安排医疗卫生支出持续增长,2018年医疗卫生支出高达15291亿元,占全国财政支出的7.3%,同比增加840亿元,增幅显著高于全国财政支出2.5个百分点。

中高端市场仍是由外企主导,国产替代空间较大

国产企业尽管在低值耗材、生化诊断、骨科创伤类、冠脉支架等少数领域占据了主要的市场份额,但在多数中高端细分领域仍有进口品牌占据主导地位。

体外诊断领域的最大的化学发光细分市场国产化比例仅为20%左右,CT、磁共振、超声等医学影像设备由外资占据70%左右的市场份额,内窥镜领域国产化更是低至10%左右,骨科脊柱类和关节类国产化比例较关节类仍有较大提升空间。

政策持续向好,国产品牌受益显著

国家持续加大对基层医疗的扶持力度,2015年国务院发布关于推进分级诊疗制度的建设的知道意见,提出要大力提高基层医疗服务能力,全面提升县级公立医院综合能力,卫健委也先后发布多项鼓励县级医院服务能力建设的政策。

研发创新氛围持续向好,国内企业迎黄金发展机遇

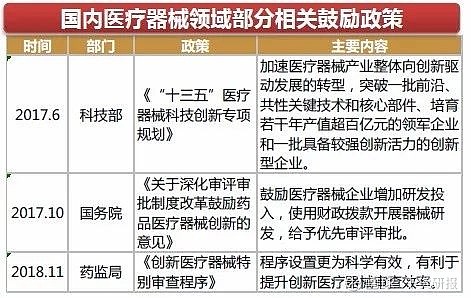

近年来,国家持续加大对医疗器械领域创新鼓励制度,2017发布的“十三五”医疗器械创新专项规划中,明确提出了重点鼓励方向和目标,同时多项财政、审批等相关鼓励配套政策也陆续推出,国内医疗器械研发创新氛围持续浓厚。

从国内医疗器械公司方面看,我们选取A股几家主要的医疗器械公司作参考,迈瑞医疗、安图生物、开立医疗、乐普医疗等公司持续加大研发投入,并实现了多个技术领域的突破,如迈瑞的高端彩超、安图的化学发光分析仪、开立医疗的内窥镜、乐普医疗的可降解支架等。

老龄化+消费能力提升,家用医疗市场前景广阔

中国老龄化趋势日趋显著,2018年65岁以上老年人占全国人口的11.9%,研究表明,慢性病多数与年龄呈正相关。

中国高血压、糖尿病、慢肺阻等慢性病人群基数庞大,其中高血压和糖尿病患者高达2.7亿和1.1亿人,且人数在持续增长。

随着居民健康意识改善,家用医疗的消费意愿持续提升,如健康体检人数的快速增长。另一方面,城镇和农村居民人均可支配收入持续增加,医疗消费能力将大幅提升,家用医疗器械市场将持续快速增长,市场前景广阔。

医疗器械投资总结

国内医疗器械行业持续保持近20%增长,基层医疗服务能力提升是大势所趋,医疗器械作为必要的医疗硬件将持续受益,尤其是性价比高的国产器械将显著受益。 投资策略

我们看好具备研发创新能力的医用医疗器械企业,以及产品线齐全的家用医疗器械企业。

IVD行业政策友好,行业增速较快,估值较低,配置性价比较高,看好低估值高成长企业。 重点标的

重点推荐:迈瑞医疗(300760)、鱼跃医疗(002223)、万孚生物(300482)、迈克生物(300463)、关注万东医疗(600055)和乐普医疗(300003)。

7 零售药店:政策推动整合,龙头加速成长

7.1 药店产业链位置好,市场份额逐年增加

与传统百货超市相比,药店的设立不仅受到工商及药监部门的双重监管,需要配置执业药师,且其产品销售过程中需要更加专业的服务。

7.2 龙头公司受益于整合加快,增速保持高速增长

8、行业投资策略及标的

下半年重点组合:恒瑞医药(600276)、科伦药业(002422)、长春高新(000661)、康泰生物(300601)、泰格医药(300347)、一心堂(002727)、鱼跃医疗(002223)和迈克生物(300463)。 风险提示:药品降价风险;政策超预期风险。

恒瑞医药(600276):创新获重大突破,进入新的快速发展周期

投资逻辑

国内创新药绝对龙头企业,创新正踢动公司加速成长。公司在研发与已获批创新药品种数量国内遥遥领先,也是创新转型最彻底、创新成果最丰富,未来对仿制药业务依赖程度越来越低,是受仿制药降价趋势影响最小的标的,随着19K、吡咯替尼、PD-1等重磅创新产品获批,我们认为从2018年开始创新将强势推动公司进入新的增长周期。

研发投入再创新高,创新药2018年喜获丰收。2018年公司研发投入26.7亿元,同比增长51.8%,占收入比例15.3%,创公司历史新高。2018年是公司创新药研发重要年份,19K与吡咯替尼两个重磅创新药获批上市;其中,吡咯替尼凭借优异的乳腺癌临床数据成为公司首个以II期临床数据获批的创新药品种,未来有望获批HER2阳性乳腺癌的全阶段治疗适应症。PD-1单抗获批的第三家国产PD-1,即将放两销售。此外,重磅仿制药紫杉醇(白蛋白结合型)成功获批,瑞马唑仑进入申报上市阶段;PD-L1、贝伐珠单抗、CDK4/6抑制剂等多重磅品种临床已进入III期;2018年新申报8个1类创新药品种,获批创新药临床批件16个,两者数量国内均遥遥领先。

创新转型加速,积极防御仿制药带量采购影响。首批“4+7”城市已试点带量采购政策,入选品种报价降幅明显,未来仿制药低价趋势不可逆,唯有创新才是出路。公司核心仿制药品种均为注射剂,在一致性评价进程中要晚于固体口服制剂;认为,仿制药带量采购对公司影响比其他企业延迟1-2年,而未来2年公司创新药即将从数量和销售额上快速崛起,快速实现仿制向创新的战略转型,将有效抵御仿制药降价带量采购对公司收入和业绩造成的负面影响。2017-2018年公司累计申报21个创新药品种,在研创新品种总数达到30个左右,未来每年仍将申报多个创新品种,这些品种也将加速推动公司的创新转型。 盈利预测与投资建议

预计2019-2021年归母净利润分别为54.1亿元/71亿元/89.6亿元,对应PE分别为54/41/33倍,“买入”评级。 风险提示

新药获批进度或低于预期,药品销售或低于预期,药品降价风险。

长春高新(000661):业绩符合预期,股价或迎戴维斯双击

投资逻辑

金赛业绩超市场预期,生长激素延续高速增长态势。公司实现归母净利润和扣非后归母净利润同比增速分别为52.1%和55.7%,符合前期中值预期。分子公司看:1)金赛药业:全年收入32.0亿元,同比增长53%,净利润11.3亿元,同比增长65%,其中2018Q4金赛药业收入和净利润增速分别为63%和157.7%,结构上业绩超市场预期。考虑到新患持续增长和用药时间延长,判断生长激素未来三年仍将延续复合30%以上增速;2)百克生物:2018年预计2-2.3亿元,同比增长近80%,考虑到疫苗事件后,水痘疫苗和狂犬疫苗格局变化,认为公司有望占据部分空白市场,2019年疫苗业务将显著增长;3)高新地产:预计全年业绩9000万左右,同比基本持平。

公司治理结构改善下,股价或迎戴维斯双击。复盘公司历史股价走势,上行基本为定期报告业绩靓丽或超预期推动,2017-2018年期间大跌波动主要系市场对公司治理结构的担忧,担心金赛药业灵魂人物金磊离开公司。根据重组预案,认为有两大亮点:1)金磊和林殿海将持有上市公司股权以及可转债,即将正式与上市公司深度股权和债券绑定,消除市场疑虑,同时完全并表后,地产占比降低到10%以内,公司估值或将积极修复。2)金磊持有的上市公司股权正式与金赛药业业绩增长挂钩,参考胰岛素行业,未来公司净利润率或将逐步提升,即在收入高增长下,业绩也将高增长,公司股价或迎戴维斯双击。

盈利预测与投资建议

预计2019-2021年净利润分别为13.8亿元/18.6亿元/25亿元,对应PE分别为40倍/33倍/22倍,“买入”评级。

风险提示

新产品或无法放量的风险;药品招标降价的风险;再次发生类同2013年长沙事件的行业风险;因不可预知因素导致重大资产重组失败的风险。

科伦药业(002422):三发驱动全面发力,坚定向创新转型

投资逻辑

第一发,大输液行业绝对龙头,结构调整和价格回归下,有望维持15%增速:公司并表石四药后,大输液行业市场份额超过55%,为大输液绝对龙头。经过5年调整,行业产能出清,2017年行业盈利能力开始显著回升。公司拥有最全系列产品梯队和最广生产网络覆盖,在结构调整(包材从低毛利的塑瓶向高毛利非PVC软袋升级)和价值回归(低毛利塑瓶出厂价逐步提价)带动下,公司大输液净利润增速有望维持15%左右。

第二发,抗生素全产业链,携环保和成本优势,川宁项目盈利能力逐年加强:2018年川宁二期工程通过环保验收,实现满产扭亏。在高强的的环保投入下,公司受益环保监管趋严,同时公司核心品种在满产后,单位成本逐年下降,显著低于竞争对手,占据竞争主导地位。2018年实现业绩6.1亿元,2019年有望实现7-8亿元,未来峰值利润或超10亿元,成为公司第二大现金流业务。

第三发,研发位居国内第一梯队,创新步入收获期:公司研发实力位居国内第一梯队,近5年高强度研发投入步入收获期,2018年已获批27个仿制药上市,未来三年还有100多个品种上市,其中近半为首仿的重磅产品。同时公司2020年创新药将开始申请上市,公司创新研发步入收获期,公司有望成为国内坚定并成功向创新转型的标杆性制药企业。 盈利预测与投资建议

预计2019-2021年归母净利润分别为16亿元/21亿元/25亿元,对应PE分别为26倍/20倍/17倍,“买入”评级。 风险提示

新产品或无法放量的风险;药品招标降价的风险。

康泰生物(300601):重磅产品储备最丰富的研发向疫苗企业

投资逻辑

长生疫苗事件阶段性告一段落,新疫苗管理法下行业剩者为王。2019年2月2日,中央纪委国家监委发布《原国家食品药品监督管理总局党组成员、副局长吴浈严重违纪违法被开除党籍》,同时发布《吉林长春长生公司问题疫苗案件相关责任人被严肃处理》,对长生疫苗事件中相关责任人的行政处罚阶段性重要总结。结合《国家药监局全面排查疫苗生产企业(除长生公司外所有其他疫苗生产企业)未发现影响疫苗质量安全问题》以及《中华人民共和国疫苗管理法(草案)》,疫苗行业仍为国家战略性行业,行业环境越来越好,以质量取胜的企业终将胜出。

国内在研疫苗产品最丰富的民营企业,为持续成长性最强疫苗上市公司。通过自研+对外合作已构建丰富的疫苗产品梯队,公司5-8年峰值净利润或到50-60亿元。1)百白破-Hib四联苗:已上市,独家,10亿利润量级,正向五联苗、六联苗、七联苗等升级,峰值15-20亿利润量级;2)13价肺炎结合疫苗:国内进度第二,2019年5月底报生产,100亿市场,占25%-30%份额,即有10-15亿利润量级;3)冻干人二倍体狂犬:国内进度第一,2019年8月左右报生产,20%替代率,即有10-15亿利润量级;4)麻腮风-水痘:国内潜力第一,临床前,预计10-15亿净利润量级;5)EV71基因工程疫苗:产能国内第一,目前II期临床中,预计10亿净利润量级。

盈利预测与估值

预计2019-2021年归母净利润为5.6亿元/7.6亿元/14.3亿元,对应PE为58倍/43倍/23倍,“买入”评级。

风险提示

研发速度或不及预期;四联苗放量不及预期的风险;再次出现行业安全事件影响消费者信心的风险。

泰格医药(300347) :受益创新药浪潮,临床CRO龙头处高增长期

投资逻辑

国内创新大潮兴起,公司主营临床CRO业务具备极高的景气度。中国创新药企业崛起的背景下,能够保证药物临床试验高效进行并确保质量的“高信任度”CRO 公司势必将在快速发展的市场中拥抱更多机遇。公司新增订单与在手订单充足,2018年新增订单33.1亿元,同比+36.4%;配套人员快速增加,2018年底达3898人,同比+21.3%;先行指标高速增长,业绩高增长确定性强。

外延并购,打开远期空间。公司通过海外收购、设立海外子公司等方式,逐步建立了海外办事处。随着内资创新药企开展全球多中心临床,泰格极有可能携手走向全球。公司过去通过CRC和数据统计业务,与众多外资药企建立联系,已经初步具备了承接全球多中心临床试验的能力。

投资具端口优势,公司同时具备创新药平台属性。公司在给创新药研发提供服务之外,通过把握创新服务的端口优势与专业优势,开展创新药等项目的股权投资,持续获得丰厚收益。公司股权投资项目充足,2018年实现投资收益1.2亿元(同比+122.8%,利润总额占比19.6%);19年Q1公司可供出售金融资产12.7亿元,实现投资收益4285万元,同比激增123.23%,利润总额占比23.3%,表现出较强的可持续性。未来投资收益稳定增长可持续性强,直接增厚公司业绩的同时,能够协同主营CRO业务发展加强客户合作粘性。 盈利预测与投资建议

预计2019-2021年净利润分别为6.7亿元、8.9亿元、11.6亿元,对应当前股价PE分别为51倍、38倍和29倍。考虑到国内药品政策明确利好CRO行业,行业趋势确定向上且处于爆发初期,公司为国内优质临床CRO龙头企业,可以享受高估值溢价,给予 “买入”评级。 风险提示

大临床项目进度恢复或不及预期、并购子公司业绩不达预期或造成商誉减值风险、可供出售金融资产价格波动的风险等。

鱼跃医疗(002223):产业布局景气度高,品牌力带动流量变现

投资逻辑

符合老龄化市场需要,产品布局赛道好。2018年我国65岁以上老年人数量已经超过1.7亿,占比达到12%,全国老龄委预计2025年将达到3亿人。且65岁以上老年人慢病患病率达到54%,对血压计、血糖仪、呼吸、供氧等常用家用医疗器械的需求持续增长。与此同时,医保基金持续保持稳定增长、中产以上收入群体占比增加、对于健康等相关话题日益关心等均将推进行业发展。公司产品为家庭康复护理系列,能享受老龄化带来的产业红利。

品牌知名度高,导流能力和定价能力强。公司是国内家用医疗器械龙头企业,是中国前10大医疗器械品牌,品牌影响力吸引消费者主动搜索鱼跃产品,在家用医疗器械品牌里的百度搜索指数排名仅次于欧姆龙。公司从2013年开始启动电商销售,品牌导流能力强,预计2018年电商收入达到13亿,保持约50%的复合增长,高达9个产品品类线上销售排名第一。鱼跃品牌定位中高端市场,区别于主打中低端市场的其他国产品牌,定价能力更强,终端售价高20%以上。

产品线丰富且协同作用明显,产能释放后或有新增长。1)制氧机占比为行业第一。中国慢阻肺患者超过1亿人,按照10%渗透率测算家用制氧机需求高达1000万台,成长空间巨大,未来有望保持20%左右的稳定增长;2)呼吸机为潜在的爆款。中国睡眠呼吸暂停患者数量超过1亿,按照5%渗透率测算,呼吸机峰值保有量不低于500万台,瑞思迈为全球呼吸机龙头,公司产品定位与其类似但价格优势明显,后期将逐步实现进口替代,有望保持50%左右高速放量;3)血糖监测系列及轮椅产能即将解决。电子血压计、血糖仪、轮椅车等常用家庭医疗器械产品渗透率低,市场仍在持续扩容阶段。血糖仪及试纸是唯一一家从医院端向零售端拓展的国产品牌,随着19年产能瓶颈解除有望实现50%左右的高速放量;4)上械集团和中优医药的产能瓶颈在19年逐步解除,增速有望提升。

盈利预测与估值

预计2019-2021年归母净利润为9亿元/11.2亿元/13.8亿元,对应PE为27倍/22倍/17倍,“买入”评级。

风险提示

产品销量或低于预期的风险、并购整合或低于预期的风险。

迈克生物(300463):布局齐全,后劲十足的优质IVD企业

投资逻辑

齐全产品线和强大营销渠道赋予公司IVD龙头企业潜质。参考罗氏等国际IVD龙头企业发展经验,齐全的产品线和强大的营销渠道是成功的必备素质。公司通过代理+自产能提供30+仪器和1500+试剂,能够满足客户的不同需求,短期抓住化学发光进口替代的机遇,中长期瞄准分子诊断和POCT的广阔市场。公司渠道正从西南逐步走向全国,同时还将通过德国HUMAN公司进入更加广阔的国际市场。从产品线和营销渠道看,公司已具备成为IVD龙头企业的潜质。

化学发光为IVD企业必争之地,高速I3000仪器投放或为公司带来业绩拐点。化学发光是IVD行业发展最快的细分领域之一。2018年市场规模出厂口径约240亿元,行业增速20%-25%。由于化学发光仪器试剂封闭化,研发难度大,市场进入壁垒高,但国内市场维持高速增长,且目前国产占比15%-20%,市场空间巨大,为国内IVD企业必争之地。公司是国内首批推出化学发光仪器的企业之一,但由于仪器速度及稳定性问题,近2-3年被安图生物和迈瑞医疗先后超越。公司2018年底开始正式推广新一代I3000高速化学发光检测仪,2019年将大面积铺货,若市场反馈良好,则有望从2019年底开始带动公司业绩增速进一步提速,从20%到25%-30%。

盈利预测与估值

我们预计2019-2021年业绩为5.5亿/6.9亿/8.7亿元,对应当前130亿市值PE为26/20/16倍,“买入”评级。

风险提示

新公司设立进展或业绩低于预期、化学发光放量或低于预期、控制权变动风险、并购项目业绩或低于预期。

一心堂(002727):门店扩张有序进行,规模效应值得期待

投资逻辑

新建门店继续增长。截至2019年3月31日,公司共拥有直营连锁门店6005家,其中云南省以外区域门店数量占比约为38%。公司在2019年计划开店1200家,其中云南省内550家,省外650家,2019Q1已经兑现247家,门店布局明显加快;

盈利和扩张兼顾,有序推进。目前川渝市场盈利有好转;云南市场已全面进入县域及以下市场,持续下沉渠道。同时还将深度服务会员,挖掘市场。如参考公司在云南省内的发展路径,认为随着整合有序推进,上游议价能力增强,规模效应与品牌效应将逐步凸显,业绩高增长值得期待;

立体化的店群经营模式,巩固盈利增长点。城镇化推动三四线城市和县域市场发展,公司在省会/地市/县市/乡镇级的市场门店均超过1000家,其中地市/县市收入占比约为58%,盈利能力高于平均水平,竞争优势明显。

盈利预测与估值

我们预计2019-2021年业绩为6.8亿/8.5亿/10.5亿元,对应当前150亿市值PE为23/18/15倍,“买入”评级。

风险提示

新开店开设速度或低于预期,新店盈利进度或低于预期,其他风险。

。

。

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。本文研报均可以在 每日干货研报 小程序中免费查看或下载。

如果希望加入研报投资学习交流群,每天分享最新热门研报,可添加干货研报小秘书 ghyb201808