我们判断全年行业收入端整体或维持约10%增长,上市公司整体快于行业增长。 考虑到2018年上半年的高基数,2019年行业净利润或为前低后高态势。 从细分领域看,疫苗、 CRO、 药店、 血制品和体外诊断等为代表的子行业仍保持快速增长态势。

237家医药上市公司2018年收入和归母净利润总额增速分别为18.3%和19.6%,2018Q4和2019Q1营业收入总额增长分别为12.1%和13.5%,归母净利润总额增长分别为-7.4%和7.3%。 结合医药工业2018年累计收入和净利润同比增速分别为12.6%和9.5%,2019Q1分别为9.4%和7.6%。

随着科创板设立加快医药产业升级,创新药械和创新治疗技术等细分领域将加速发展;对创新药产业链,尤其创新药标的估值形成较大影响。 虽然仿制药带量采购及医保调整持续推进,回避受影响个股、 对板块非理性影响有限。

在坚持“轻药重医” 的方向下,我们认为创新药产业链、 政策相对友好增速有保障的医疗设备、 2C器械及医疗服务等领域仍是投资主线。 在当前市场波动加大的背景下,坚定配置产业趋势明确,业绩靓丽的个股,具体投资策略如下:

业绩持续高增长,且不受医保控费影响的消费板块,重点推荐长春高新(000661)、 智飞生物(300122)、 康泰生物(300601)和莱美药业(300006)等;

在国家鼓励创新和科创板推动下,创新产业链为战略性配置方向,重点推荐恒瑞医药(600276)、 科伦药业(002422)、 药明康德(603259)、 和药石科技(300725)等;

坚持轻药重医,建议配置医疗器械板块,重点推荐迈瑞医疗(300760)、 鱼跃医疗(002223)、 万东医疗(600055)、 理邦仪器(300306)等;

药店产业链位置重要、 业绩提速增长,重点推荐老百姓(603883)、 益丰药房(603939)等。风险提示:药品降价预期风险;医改政策执行进度低于预期风险。

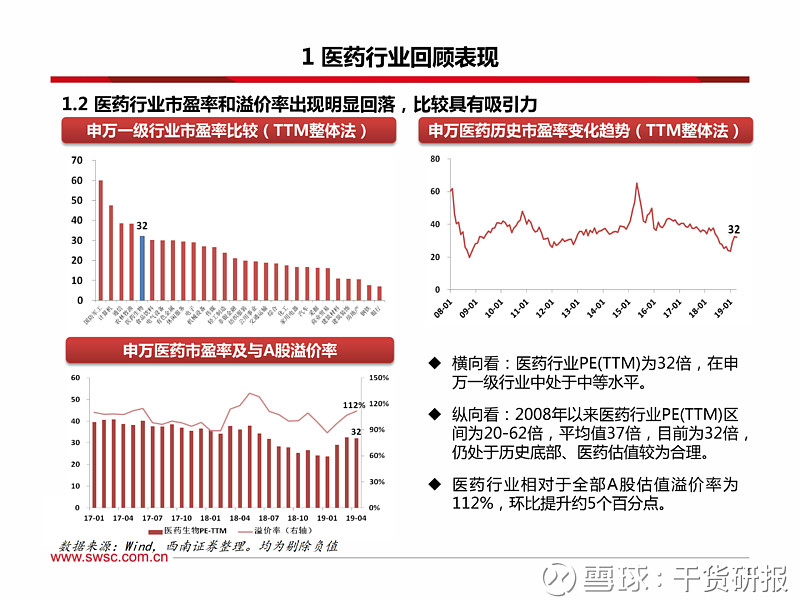

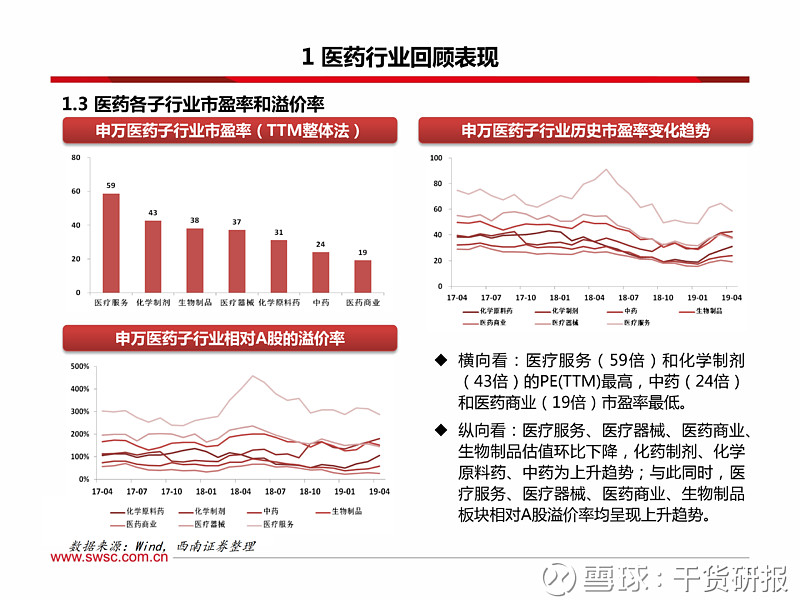

1医药行业回顾表现

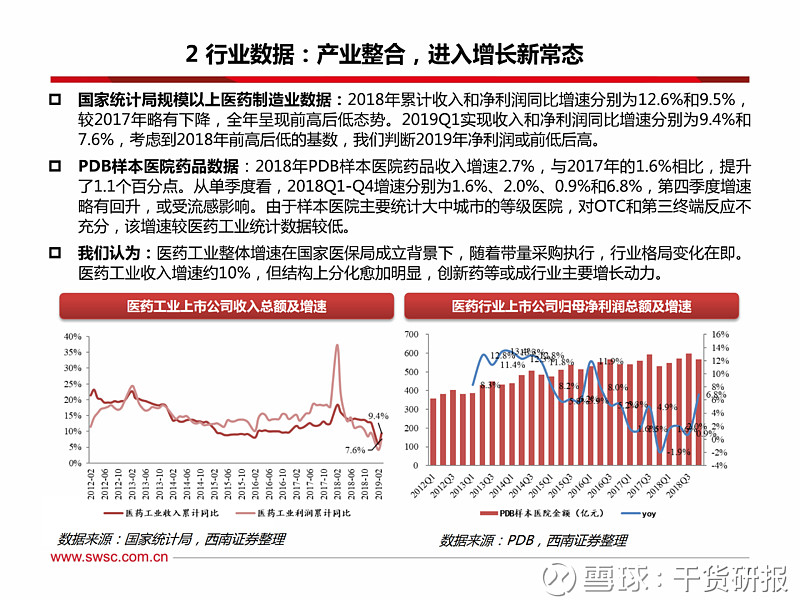

2行业数据:整体承压,进入增长新常态

我们认为:医药工业整体增速在国家医保局成立背景下,随着带量采购执行,行业格局变化在即。医药工业收入增速约10%,但结构上分化愈加明显,创新药等或成行业主要增长动力

3上市公司:增速显著高于行业,2019年或前低后高

237家医药上市公司2018年收入总额增速为18.3%、归母净利润总额增速为19.6%。237家医药上市公司2018Q4和2019Q1营业收入总额增长分别为12.1%和13.5%,归母净利润总额增长分别为-7.4%和7.3%。整体上收入端呈2位数增长,但利润端在带量采购和商誉减值后明显下滑,2019Q1略有回升,我们判断2019年行业净利润或成前低后高态势。

疫苗、CRO、药店、原料药表现靓丽

2018年:

收入增长最快的三个细分领域依次为:疫苗、血制品、CRO;

利润增长最快的三个细分领域依次为:疫苗、CRO、化药原料药。

2019Q1季报:

收入增长最快的三个细分领域依次为:疫苗、CRO、药店;

利润增长最快的三个细分领域依次为:疫苗、CRO、药店。

4、2019年5月医药行业投资策略及标的

1、恒瑞医药(600276):创新获重大突破,进入新的快速发展周期

投资逻辑

国内创新药绝对龙头企业,创新正踢动公司加速成长。公司在研发与已获批创新药品种数量国内遥遥领先,也是创新转型最彻底、创新成果最丰富,未来对仿制药业务依赖程度越来越低,是受仿制药降价趋势影响最小的标的,随着19K、吡咯替尼、PD-1等重磅创新产品获批,我们认为从2018年开始创新将强势推动公司进入新的增长周期。

研发投入再创新高,创新药2018年喜获丰收。2018年,公司研发投入26.7亿元,同比增长51.8%,占收入比例15.3%,创公司历史新高。2018年是公司创新药研发重要年份,19K与吡咯替尼两个重磅创新药获批上市;其中, 吡咯替尼凭借优异的乳腺癌临床数据成为公司首个以II期临床数据获批的创新药品种,未来有望获批HER2阳性乳腺癌的全阶段治疗适应症。2018H1,PD-1单抗也以霍奇金淋巴瘤的II期临床数据申报生产上市,目前已完成所有技术审评工作,有望于2019Q1获批,成为国内首批获批的第三家国产PD-1。此外,重磅仿制药紫杉醇(白蛋白结合型)成功获批,瑞马唑仑进入申报上市阶段;PD-L1、贝伐珠单抗、CDK4/6抑制剂等多重磅品种临床已进入III期;2018年新申报8个1类创新药品种,获批创新药临床批件16个,两者数量国内均遥遥领先。

创新转型加速,积极防御仿制药带量采购影响。首批“4+7”城市已试点带量采购政策,入选品种报价降幅明显, 未来仿制药低价趋势不可逆,唯有创新才是出路。公司核心仿制药品种均为注射剂,在一致性评价进程中要晚于固体口服制剂;认为,仿制药带量采购对公司影响比其他企业延迟1-2年,而未来2年公司创新药即将从数量和销售额上快速崛起,快速实现仿制向创新的战略转型,将有效抵御仿制药降价带量采购对公司收入和业绩造成的负面影响。2017-2018年公司累计申报21个创新药品种,在研创新品种总数达到30个左右,未来每年仍将申报多个创新品种,这些品种也将加速推动公司的创新转型。

盈利预测与投资建议

预计2019-2021年归母净利润分别为54.1亿元/71亿元/89.6亿元,对应PE分别为49/38/30倍,“买入”评级。

风险提示

新药获批进度或低于预期,药品销售或低于预期,药品降价风险。

2、鱼跃医疗(002223):产业布局景气度高,品牌力带动流量变现

投资逻辑

符合老龄化市场需要,产品布局赛道好。2018年我国65岁以上老年人数量已经超过1.7亿,占比达到12%,全国老龄委预计2025年将达到3亿人。且65岁以上老年人慢病患病率达到54%,对血压计、血糖仪、呼吸、供氧等常用家用医疗器械的需求持续增长。与此同时,医保基金持续保持稳定增长、中产以上收入群体占比增加、对于健康等相关话题日益关心等均将推进行业发展。公司产品为家庭康复护理系列,能享受老龄化带来的产业红利。

品牌知名度高,导流能力和定价能力强。公司是国内家用医疗器械龙头企业,是中国前10大医疗器械品牌,品牌影响力吸引消费者主动搜索鱼跃产品,在家用医疗器械品牌里的百度搜索指数排名仅次于欧姆龙。公司从2013年开始启动电商销售,品牌导流能力强,预计2018年电商收入达到13亿,保持约50%的复合增长,高达9个产品品类线上销售排名第一。鱼跃品牌定位中高端市场,区别于主打中低端市场的其他国产品牌,定价能力更强,终端售价高20%以上。

产品线丰富且协同作用明显,产能释放后或有新增长。1)制氧机占比为行业第一。中国慢阻肺患者超过1亿人,按照10%渗透率测算家用制氧机需求高达1000万台,成长空间巨大,未来有望保持20%左右的稳定增长;2)呼吸机为潜在的爆款。中国睡眠呼吸暂停患者数量超过1亿,按照5%渗透率测算,呼吸机峰值保有量不低于500万台, 瑞思迈为全球呼吸机龙头,公司产品定位与其类似但价格优势明显,后期将逐步实现进口替代,有望保持50%左右高速放量;3)血糖监测系列及轮椅产能即将解决。电子血压计、血糖仪、轮椅车等常用家庭医疗器械产品渗透率低,市场仍在持续扩容阶段。血糖仪及试纸是唯一一家从医院端向零售端拓展的国产品牌,随着19年产能瓶颈解除有望实现50%左右的高速放量;4)上械集团和中优医药的产能瓶颈在19年逐步解除,增速有望提升。

盈利预测与估值

预计2019-2021年归母净利润为9亿元/11.2亿元/13.8亿元,对应PE为26倍/21倍/17倍,“买入”评级。

风险提示

产品销量或低于预期的风险、并购整合或低于预期的风险。

3、长春高新(000661):业绩符合预期,股价或迎戴维斯双击

金赛业绩超市场预期,生长激素延续高速增长态势。公司实现归母净利润和扣非后归母净利润同比增速分别为52.1%和55.7%,符合前期中值预期。分子公司看:1)金赛药业:全年收入32.0亿元,同比增长53%,净利润11.3亿元,同比增长65%,其中2018Q4金赛药业收入和净利润增速分别为63%和157.7%,结构上业绩超市场预期。考虑到新患持续增长和用药时间延长,判断生长激素未来三年仍将延续复合30%以上增速;2)百克生物: 2018年预计2-2.3亿元,同比增长近80%,考虑到疫苗事件后,水痘疫苗和狂犬疫苗格局变化,认为公司有望占据部分空白市场,2019年疫苗业务将显著增长;3)高新地产:预计全年业绩9000万左右,同比基本持平。

公司治理结构改善下,股价或迎戴维斯双击。复盘公司历史股价走势,上行基本为定期报告业绩靓丽或超预期推动,2017-2018年期间大跌波动主要系市场对公司治理结构的担忧,担心金赛药业灵魂人物金磊离开公司。根据重组预案,认为有两大亮点:1)金磊和林殿海将持有上市公司股权以及可转债,即将正式与上市公司深度股权和债券绑定,消除市场疑虑,同时完全并表后,地产占比降低到10%以内,公司估值或将积极修复。2)金磊持有的上市公司股权正式与金赛药业业绩增长挂钩,参考胰岛素行业,未来公司净利润率或将逐步提升,即在收入高增长下,业绩也将高增长,公司股价或迎戴维斯双击。

盈利预测与投资建议

预计2019-2021年EPS分别为8.09元/10.87元/14.65元,对应PE分别为37倍/28倍/21倍,“买入”评级。

风险提示

新产品或无法放量的风险;药品招标降价的风险;再次发生类同2013年长沙事件的行业风险;因不可预知因素导致重大资产重组失败的风险。

4、智飞生物(300122):销售与研发兼备,重磅产品放量驱动业绩爆发

投资逻辑

国内步入新型疫苗放量时代。疫苗具有重大的社会和经济效益,为国之战略行业,是疾病预防一线方案。疫苗为国内最像国外创新药的行业,重磅产品频出,以HPV疫苗、13价肺炎疫苗和人二倍体狂犬疫苗的上市为代表,中国步入新型疫苗陆续上市爆发的时代,行业景气度极高。

公司销售与研发兼备,业绩正在爆发的疫苗龙头企业。公司为疫苗行业龙头,通过自产+代理,公司拥有A股最丰富产品线。目前代理的HPV疫苗已成公司主要利润来源,从代理到自主研发,公司已上市三联苗,即将上市结核仿制用EC诊断试剂和微卡产品,叠加后续产品梯队储备,公司业绩正在爆发。

自产:三联苗和结核防治均为利润10亿量级重磅产品。AC-Hib三联苗:正在放量,10亿净利润量级重磅品种; 结核预防产品线:全球首创,有望2019-2020年上市,10亿净利润量级。

代理:牵手默沙东,HPV和五价轮状疫苗驱动公司业绩爆发。公司销售网络全国最强,战略合作下已成“默沙东中国”。4/9价HPV疫苗:存量市场巨大,近五年将高速增长,2.5年采购额对应终端销售可达400亿,净利润贡献100亿元,HPV代理峰值净利润或超35亿。五价轮状疫苗:2018年底已上市,2019年开始放量,预计5亿净利润量级。

盈利预测与估值

预计2019-2021年归母净利润为26.1亿元/39.4亿元/51.2亿元,对应PE为28倍/18.5倍/14倍,“买入”评级。

风险提示:

行业出现疫苗事件或政策变化的风险;在研产品进度或低于预期的风险;重磅产品销售情况或低于预期的风险; 默沙东代理关系或取消的风险;三联苗再注册进展或进一步低于预期的风险。

$恒瑞医药(SH600276)$ $智飞生物(SZ300122)$ $长春高新(SZ000661)$

备注:原研报有45页PDF,由于篇幅有限,只摘录了个人觉得比较重要的,感兴趣的投资者,可在每日干货研报小程序内,免费查看原文。

20190507-西南证券-2019年5月医药行业投资策略:业绩为王、坚持轻药重医方向

西南证券 作者:何治力,朱国广,陈铁林