投资要点

※新能源和自动驾驶板块性感标的集中,市场关注度高。新能源和自动驾驶行业未来成长确定性高,因此优质标的集中,市场关注度显著高于其他板块。国外软银愿景基金作为股权投资界的“风向标”,2018年至今斥资约37亿美元,先后领投Cruise、Monet、CMT和Nuro四家创业公司,重金布局自动驾驶;国内高精地图标的四维图新年初至今股价涨幅达70%,引爆A股对自动驾驶板块的投资情绪。

※汽车电动化和智能化趋势下零部件价值持续提升。纵观全球汽车零部件供应商TOP100的经营业务,均为高单车价值量的零部件总成,如动力总成(>6000元)、座椅(>2000元)、汽车电子(>2000元)和车灯(>1500元)等。我们认为,电动化和智能化趋势催生了新的汽车零部件品类,具有从0到1,从1到N的成长机会。单车配套价值量超过千元,甚至持续增长的零部件公司,将具有较大发展潜力。

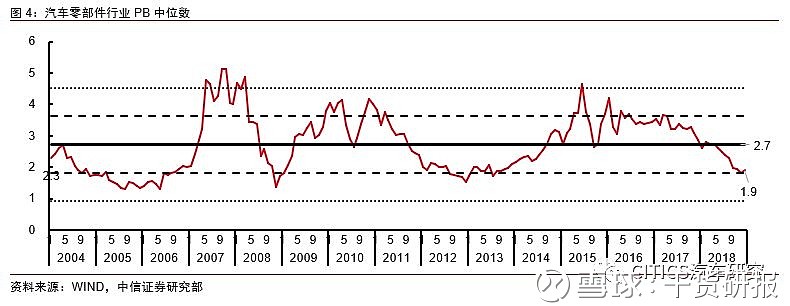

※当前行业估值处于历史较低水平,具备板块性投资机会。零部件板块公司扣非PE(TTM)和PB中位数均处于历史较低水平,位于平均值-1倍标准差附近。我们预计2019年初汽车零部件行业将面临较大的年降压力,优质公司的估值有可能受到打压。价格达到估值中枢下方1-2个标准差的优质公司将是比较理想的建仓标的。

※风险因素:汽车销量下滑,整车厂的年降压力,电动化、智能化技术推广不及预期。

※投资策略:我们建议从三个维度来筛选优质的汽车零部件标的:1)产品具有全球竞争力,为全球第一梯队客户配套;2)单车配套价值量大;3)估值较低。建议重点关注保隆科技、华域汽车、银轮股份、拓普集团、中鼎股份、宁波华翔、星宇股份、均胜电子、精锻科技、耐世特(H)、敏实集团(H)、福耀玻璃(A+H)。

01 中国汽车产业开始向全球制造基地转变

中国拥有全球最先进的汽车制造产业链

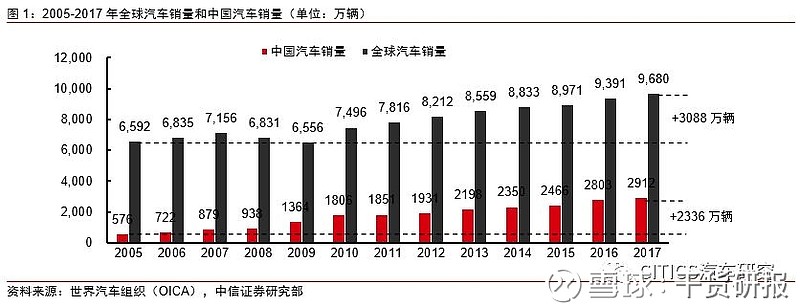

中国拥有全球最先进的汽车制造产能。2005年至2017年,全球汽车销量增长3088万辆,中国汽车销量增长2336万辆。中国汽车销量增长占全球销量增长的75.6%,可见全球汽车近十年的新产能投放绝大部分都在中国。随着汽车生产工艺和设备技术不断进步,新投放的整车产能相比原有产能,无论在设计上还是在设备上均具有优势。在整车新产能不断落地的过程中,国内零部件供应链的发展日趋完善,形成了与先进整车制造产能相匹配的零部件供应链体系。

合资股比开放将下外资投资意愿增强

华晨宝马首先开始股比调整,宝马增持股份至75%。2018年10月11日,华晨中国(01114.HK)与宝马集团达成协议,其全资子公司沈阳金杯将所持有的25%华晨宝马股份拟作价290亿元人民币出售给德国宝马集团,交易将不迟于2022年之前完成。此条款附加条件为,合资公司的合约期限从2028年延长至2040年,且宝马X5车型和其他BEV车型即将于2022年起导入本地化生产,华晨宝马当前的铁西和大东工厂的设计产能将扩大至年产100万台。交易完成后,华晨宝马的分红比例将不低于30%。

股比开放将推动国内车型投放,自主品牌竞争压力增大。在华晨宝马之后,我们预计将有更多的合资企业调整股比,外资品牌在国内投放新车型积极性将极大提高。未来自主品牌一方面从合资企业获得的投资收益将减少,且面临的竞争压力将显著增大。

02 筛选汽车零部件标的的三个标准

全球汽车零部件TOP100的启示:地缘共生和高配套价值量。《Automobil Industrie》杂志和管理咨询公司Berylls Strategy Advisors共同发布了2018年TOP 100全球顶级汽车零部件供应商榜单。TOP 100零部件企业中绝大部分来自德国、日本、美国以及其他产生了国际主流整车企业的国家。这主要是因为这些企业与主机厂具有地缘共生关系,在彼此发展之初就建立了紧密的合作关系,实现了同步的成长。此外,约有14家零部件企业只专注单一业务但仍然上榜。这些公司均经营单车价值量较高的零部件,如发动机、变速箱、座椅和车灯等。

在全球最先进的整车制造产能和成熟的零部件供应链体系下,我们认为优质的汽车零部件企业应该符合以下三个标准:

1) 产品具备全球竞争力。公司在产品和技术上真正具备全球竞争力,且在销售渠道上已经切入全球第一梯队客户。

2) 单车配套价值量大。从全球零部件企业TOP 100中可以看到,单车配套价值量大的行业更容易孕育优质的零部件企业;而部分零部件行业随着技术革新,单车价值量甚至持续稳步提升,例如车灯系统和汽车电子系统。

3) 价格相对便宜。相比整车行业,零部件行业往往体现出后周期特征。在整车行业2018年平均盈利水平下行,2019年零部件行业面临较大年降压力的背景下,零部件企业估值有可能承受压力,零部件行业估值水平有可能达到估值中枢下1-2个标准差的水平。

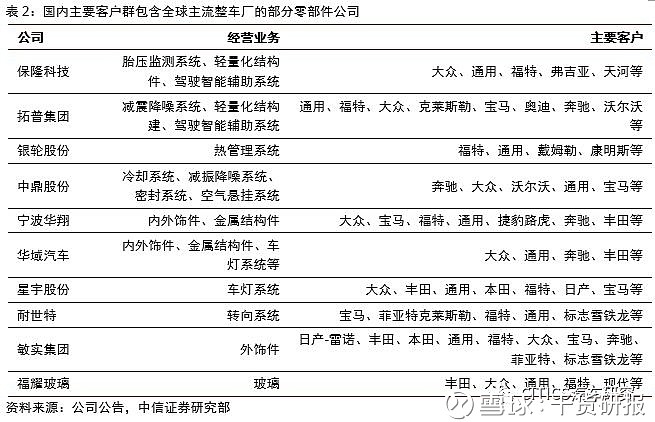

客户背书体现产品竞争力。产品具备全球竞争力的零部件企业,其客户群体也通常覆盖全球主流的整车厂商。因此,零部件公司客户群体中若ABB豪华品牌、合资品牌占据了一定份额,则说明其产品处于行业领先地位。保隆科技、拓普集团和银轮股份等企业的主要客户均涵盖了大众、通用、宝马、奥迪和奔驰等的合资整车厂,中鼎股份、敏实集团和福耀玻璃甚至已经实现了对这些主流整车厂的全球供应。

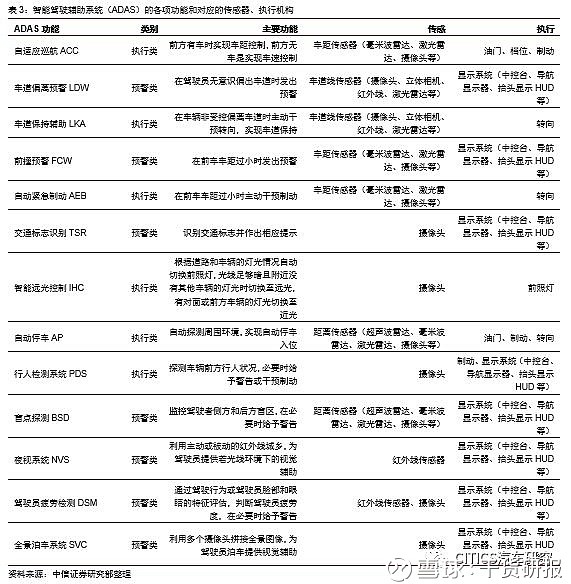

单车配套价值高,且价值量不断提升。汽车智能驾驶相关的汽车电子系统是一个非常典型的例子。自动驾驶技术根据其自动化程度被分为L1至L5五个等级,分别为辅助驾驶、部分模块自动化、特定条件下自动化、高度自动化和全自动化。目前绝大多数车辆还处在L1至L3阶段;随着未来驾驶自动化程度提升,汽车对配套的传感器、处理器和执行机构的要求不断提高,对应的价值量也将显著提升。

自动驾驶行业未来成长确定,市场关注度高。国外软银愿景基金作为股权投资界的“风向标”,2018年至今斥资约37亿美元,先后领投Cruise、Monet、CMT和Nuro四家创业公司,重金布局自动驾驶;国内高精地图标的四维图新年初至今股价涨幅达70%,引爆A股对自动驾驶板块的投资情绪。智能驾驶辅助系统(ADAS)被认为是实现全自动驾驶技术的必经途径。ADAS各项功能中所需要匹配的传感器和执行机构,涵盖了实现全自动驾驶所需的硬件基础。传感器方面,ADAS系统需要红外线传感器、超声波雷达、毫米波雷达、激光雷达和摄像头的信号输入;执行机构方面,ADAS系统的控制策略将油门、档位、制动和转向等机构纳入控制范围。未来,实现全自动驾驶必然需要成熟的ADAS系统配合车联网,以及高精度地图来实现。

03 零部件公司估值水平已到历史低点

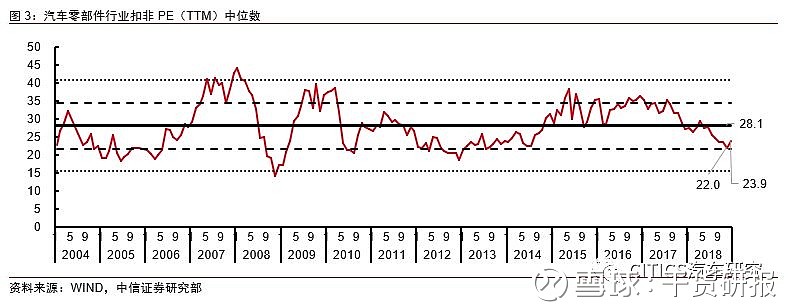

我们对汽车零部件行业标的进行了15年长周期复盘,发现行业扣非PE(TTM)和PB中位数均处于历史较低水平,位于平均值-1倍标准差附近。纵观零部件行业15年的PE(TTM)估值情况,行业中位数仅于2008年下探至平均值-2倍标准差水平,为历史最低点;15年内约有6次下探至-1倍标准差水平,但均在此位置小幅震荡后开始反弹。

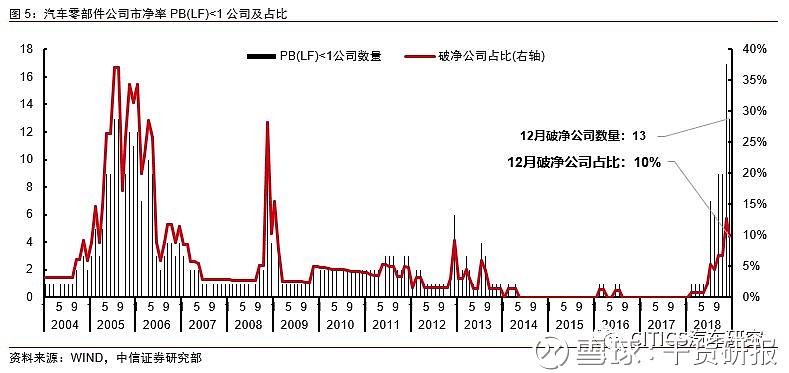

零部件板块PB中位数15年内均不低于平均值下-2倍标准差水平。纵观行业15年PB估值情况,行业中位数在2005、2008、2012和2013年下探超过平均值-1倍标准差,且之后开始反弹。2018年12月,汽车零部件行业130家公司中有10家公司股价破净(PB<1),占比10%。

从统计回归来看,目前零部件板块公司市值也处于较低水平。我们对2004年至今的零部件板块公司市值中位数进行了线性回归分析,得到市值中位数(y)对应时间(x)的线性关系为y=0.3035x+5.2226。向下偏离拟合线最远的点,即历史景气度低谷位于2012年年底,对应零部件板块公司市值中位数为20.3亿元。根据M2货币总量进行调校,这一水平相当于当前的39.0亿元;根据汽车销量调校,这一水平相当于当前的30.3元。目前,零部件板块公司市值中位数为32.7亿元,位于30.3和39.0亿元之间,且接近30.3,可以见当前零部件板块公司市值水平也处于历史较低水平。

04 关注切入汽车电子市场的消费电子企业

在汽车电动化和智能化的趋势下,整车对汽车与消费电子交叉领域的技术方案提出了更多的需求。一些原本生产消费电子产品线束、连接器、继电器、显示面板和热管理系统的企业,开始发力汽车零部件业务,切入汽车市场。这些企业在消费电子行业具有深厚的技术积累,相比传统的汽车零部件企业对这些交叉领域的技术解决方案具有更深的理解,典型的代表有立讯精密、德赛西威、宏发股份和三花智控等。

风险因素

1.汽车销量下滑的风险;

2.整车厂年降过大的风险;

3.电动化、智能化技术推广不及预期。

投资建议

行业开放刺激外资流入,国内汽车产量增长仍有空间。2018年国内乘用车销量同比下降4%,国内汽车消费接近天花板。但是,中国未来可能成为全球汽车制造的基地,国内汽车产量仍有较大上升空间。2005年至2017年中国汽车销量增长占全球销量增量的75.6%,可见近10年全球汽车行业投资新建的汽车先进产能绝大部分都在中国。而且,合资股比放开后,外资整车厂在华加大投资的意愿大大提高。2018年,华晨宝马首先开始股比调整,宝马将增持股份至75%。此项协议的附加条件包括宝马X5车型和其他BEV车型将于2022年起导入本地化生产,华晨宝马当前的铁西和大东工厂的设计产能将扩大至年产100万台。

当前汽车零部件板块估值处理历史较低水平,具备板块性的投资机会。当前零部件板块公司扣非PE(TTM)和PB中位数均处于历史较低水平,位于平均值-1倍标准差附近。我们预计2019年初汽车零部件行业将面临较大的年降压力,情况类似于2012年,优质公司的估值有可能受到打压,价格达到估值中枢下方1-2个标准差之间,届时将是比较理想的建仓机会。

我们建议从三个维度来筛选优质的汽车零部件标的:1)产品具有全球竞争力,为全球第一梯队客户配套;2)单车配套价值量大(在千元以上),能够保持稳定甚至持续提升;3)估值不高,即位于估值中枢下方1-2个标准差之间的水平。建议重点关注10家公司:保隆科技、华域汽车、银轮股份、拓普集团、中鼎股份、宁波华翔、星宇股份、耐世特(H)、敏实集团(H)、福耀玻璃(A+H)。此外,拿到零部件行业“入场券”的消费电子公司也非常值得重视,如立讯精密、德赛西威、宏发股份和三花智控。

内容来自微信公众号:CITICS汽车研究

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

我们努力将最好的研报内容,带给雪球的聪明投资者。你的“留言+私信+转发+点赞+收藏”,是我们不断前行的动力。如果需要获取研报PDF原文,可加ghyb201808获取