珍惜30元以下的万科![[赚大了]](//assets.imedao.com/ugc/images/face/emoji_06_money.png?v=1 "[赚大了]") ;

;

珍惜29元以下的万科![[加油]](//assets.imedao.com/ugc/images/face/emoji_05_struggle.png?v=1 "[加油]") ;

;

珍惜28元以下的万科![[牛]](//assets.imedao.com/ugc/images/face/emoji_07_wonderful.png?v=1 "[牛]") ;

;

珍惜27元以下的万科![[怒了]](//assets.imedao.com/ugc/images/face/emoji_08_angry.png?v=1 "[怒了]") ;

;

目前26元的万科是否还值得珍惜![[滴汗]](//assets.imedao.com/ugc/images/face/emoji_13_coldsweat.png?v=1 "[滴汗]") ?

?

近5年来,万科净资产收益率为21%,收现比达到129%,销售收入现金含量强,年化股息收益率达到4.21%,现金分红率极高。

这样一个业绩优秀,利润含金量高,分红实在的企业近几年却不受资本市场待见交,目前静态市盈率7.36,估值低于10年来近90%的时间。甚至市场还给予了万科些许龙头溢价,目前地产行业PE均值7.29,保利5.55,绿地4.86,港股方面融创和碧桂园估值低于万科H股。

但是即便些微溢价也改变不了股价走势的颓废,5月A股市场人均2万收益的背景下,万科收跌5.22%,此消彼长,骂骂咧咧,“恨铁不成钢”,“低估值陷阱”此起彼伏。

为什么有的股票能够百倍市盈率,有的股票市盈率只能在个位数徘徊?究其原由是股票买的是未来而非过去,现在的高估值可能随着业绩高增速变得不在昂贵,低估值也可能随着业绩下滑越来越贵。所以目前的走势体现了市场对个股未来的预期。说回万科,随着房地产在三年前经历了一个轰轰烈烈的牛市,万科也在2018年到达近年估值高峰,从2018年开始,各地开始对房地产市场进行管控,行业也开始走弱,虽然近年万科营收利润都在同比增长,但是政策的管控,让市场对公司的未来业绩充满了悲观情绪。

未来房地产行业会怎样?还能否出现高增长?常识告诉我们不会出现,2001年中国的城镇化率是37.66%,到2019年末,城镇化率已经突破60%,经过近20年的快速发展,行业放缓已经是不争的事实。

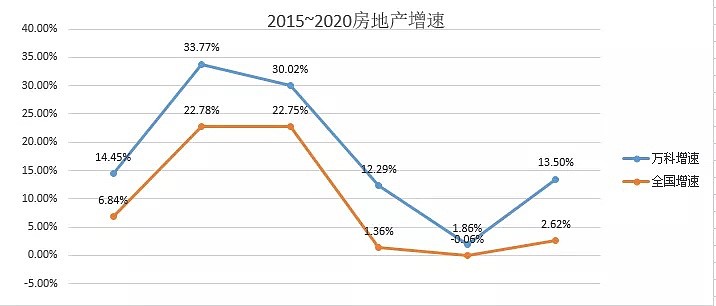

从上图可以看见,2018年开始行业增速大幅放缓,虽然2018年9月居安思危万科喊出“活下去”,但是万科近年增速依然高于行业,截止2021年一季度末,其“三道红线”已经全面达标,整体财务、资金状况还算稳健。

根据中国《国家人口发展规划(2016−2030年)》提出,2030年城镇化率的目标是70%,也就是未来10年还有10%的空间,如果万科能继续保持高于行业增速,哪怕是低增速,未来几年内的业绩还是能够得到保证。

由于房地产行业的特性,房屋销售后先计入“合同负债”科目,等正式交房后才能计入营业收入,所以其利润会受到前几年拿地价的影响,2014年以来万科的拿地价格为:0.44万、0.49万、0.65万、0.79万、0.54万、0.63万、0.67万。2017年为近年拿地高位,由于当时房地产的红火,很多地产公司过于乐观,高价竞地,这也是20年很多地产公司爆雷原因。反观万科,由于融资成本低(债券利率介于3.2%到4.11%),营收利润保持着正增长,虽然增速明显放缓,一般来说从拿地到最后竣工交房要三年,所以2020年的利润受三年前成本影响,但是随着2017的高地价影响出清,2018年拿地价下降,2021年的利润会有所提升,而今年的销售也会在三年后体现,属于业绩比较容易确定的行业,最新发布的5月销售简报,2021年1月至5月公司累计实现合同销售面积1795.6万平方米,合同销售金额人民币2868.1亿元,较2020年同比上升16.07%。未来三年万科的业绩还是有保障的,至少不会比2020年差,市场目前情绪过于悲观。所以在万科销售额明显下滑出现前,万科目前这个估值还是有吸引力。

虽然有句话说,“不值得拿十年的票,不值得拿一秒”,很难想象2030年城镇化达到70%后,房地产行业的增长点在哪里,起码仅靠物业和仓储物流难以支撑3000亿的市值,但是谁有能真正拿到十年呢?$万科A(SZ000002)$