大漠古烟 文

把自己的历经十年的学习、思考、实践,包括选股,买股,卖股,仓位分配做了一个概述,在此基础上再做一些细节的修订。

@DAVID自由之路 在他的著作《低风险投资之路》中谈到投资就是捡便宜,等市场修正的时候产生获利,这把投资阐述的既科学又简单易懂。包括书中重点讨论的套利在内的投资,像房产投资、股票投资都是如此。

绝大多数的证券投资大师像格雷厄姆(《聪明的投资者》)、巴菲特(《巴菲特致股东的信》)、费雪(《怎样选择成长股》)、彼得林奇(《成功的投资》)、欧奈尔(《笑傲股市》)、吉姆斯莱特(《祖鲁法则》)等,均强调选股、择时。但是这些大师们生在发达的美英等国,而且在二战之后这些国家绝大多数时间都是长牛市,他们一致认为选择标的要比择时重要,认为只要不高估就可以买入。国内的投资者学习这些大师著作,对投资水平的启迪无疑有积极的意义,但是效果是打折扣的,原因很简单A股的短期投机性更强,即使这两年官民一致强调价值投资,投机性依旧比美股强,再好的公司,在不恰当的时候买入,照样赚不到钱,所以在国内应当把选股和择时放在同等重要的位置来构建投资体系。

价值投机是在优质成长股基础上寻找便宜买入机会而获利的投资方法。通俗的讲,就是好公司,好价格——选择一家优质公司,在低估、技术调整低位并且突破下降趋势线回踩时买入。(这句是本版本的核心,可跟第一版对比)

一、好公司

首先要定义什么是好公司。很多人都讲,投资是一门艺术,不需要那么精确,我想说的是,在成为艺术之前,得先是科学,所以要对什么是好公司做出明确的界定。

(1)好逻辑

好公司首先要符合好逻辑。

好逻辑是指消费者必需(注意这个词)买公司的产品或者服务。消费者为什么必需买呢,无非是公司能做到的其他的做不到,无论是技术、价格还是服务模式方面,体现在公司的竞争优势上:品牌、特许、专利保护、高退出成本、网络效应、低成本(星辰公司著作《寻找巴菲特的护城河》),能给消费者带来更多的价值(包括节省开支、时间或者增加消费快感(有瘾))。消费者求着来买的一定是成功的公司,必需买,必需买这家公司的产品或者服务,这样的垄断性是一家公司长大的必要因素。譬如当年的苹果手机,新产品上市,万人空巷要排队买,要卖肾买,京东取代苏宁国美家电卖场,医药连锁取代医院高价药等,喝惯了白酒,社交场合很少喝葡萄酒、鸡尾酒等。

这样的必需性体现在财报里,就是预收账款多(注意预收账款多也有可能造假,@唐朝的《手把手教你读财报》里谈到,事出反常必有妖,譬如毛利下降,预收账款增多就不合逻辑),应收票据里边,银行承兑汇票多,多体现先交款后发货的生意模式,牛体现在哪里,不交钱就不卖给你,不买我的,其他地方买不到。

注意: 行业是一些类似业务的公司组合,本身并不能决定公司的好坏。举个简单例子,食品饮料行业中出了不少牛股,但是去掉白酒,在70多个票中,只有安琪酵母、涪陵榨菜、伊利股份、中炬高新、海天味业等几个票走出长牛,其他的都碌碌无为。医药行业中,走牛的股也只是部分,相当一部分碌碌无为。但是在前述大师著作中曾圈了许多容易出牛股的行业,可以从中择优秀者研究。(关于行业的分析后续有成熟观点再补充更正,此处留白)

(2)好业绩

好公司在好逻辑的支撑下要产生好的业绩。好业绩是指公司业务蓬勃发展(增长)并且卖的产品或者提供的服务都能拿到现金。

主要从主营增长率和净利润增长率;ROIC、ROE、ROA;毛利率和营业利润率、净利率及变化趋势;上下游占款和每股现金流和每股收益的对比;资产负债率趋势进行分析。

1、主营增长15%以上,净利润增长20%以上,但要对并表的业绩或者大量政府补贴、出售资产的予以剔除(每股收益看扣非的)

2、ROIC10%以上,ROE12%以上,ROA7%以上;

3、毛利25%以上,营业利润率15%以上,净利率12%以上,毛利率和净利率最好是逐渐增长的(毛利增长但存货不能大幅度增长)。毛利增长,能提价;营业利润率增长,内部成本控制管理到位。

4、上下游占款多的,预收账款+应付账款>应收账款+预付账款,并且连续三年每股现金流大于等于每股净利润。上下游占款多,说明公司在产业链上竞争优势大。连续三年每股现金流大于等于每股收益,说明赚的钱都拿回来了。注意当年中报和三季报现金流不能低于30%的每股收益,防止当年黑天鹅。

5、资产负债率<50%(房地产行业除外),最好逐年减小;大于50%的,必须有明确的逐年减小。

(3)好形象

没有明显的负面消息,譬如财务造假、信息披露违规、公司负责人违法违纪行为、利益输送、股东大幅度减持,社保或者知名机构离场等等。

最好有股东增持、正常分配利润、回购、资产注入预期、重组或者定增(过去一直把这当利好的,如果定增项目不好,只会稀释股权反而对老股东不利)

二、好价格

(1)估值低

估值顾名思义,就是估计的价值。未来几年至少三年吧,产能多少,市场竞争如何,价格走势怎么变动要弄清楚,这样净利润基本就能确定了。根据公式市值=PE*净利润,如果净利润快速增长,则市场会给予更高的估值,那么自然市值就越大,股价快速上扬,这就是戴维斯双击。反之,如果净利润快速下降,则市场给予更低的估值,那么带来利润和估值的双重下降,市值快速缩水,则股价暴跌,这就是戴维斯双杀。PE怎么看呢,50亿市值以下的,最高不超过55,但是50亿市值以下的都属于袖珍公司,没有特别的垄断优势最好不要买,容易夭折;市值越大,pe要求越低,50-100亿市值的,PE不超过50;100-200亿的,PE不要超过45;200-400亿的,PE不要超过35;400-800亿以上的PE不要超过30;800亿以上的PE不超过20。另外一个估值指标,就是PB,这体现现在的资产溢价多少倍卖掉的,超过8一般就不考虑了,1亿的资产,现在市值8亿,得赚多少钱才能补回这个差。年市销率小于10。

(2)PEG<1

连续增长4年或者2年增长2年预测+过去5年没有亏损,才能计算PEG(参照雪球讨论一文计算)。PEG<1,就低估了;小于0.70就有接近50%的空间,适合进入,小于0.5就是送钱给你。

(3)波浪模型

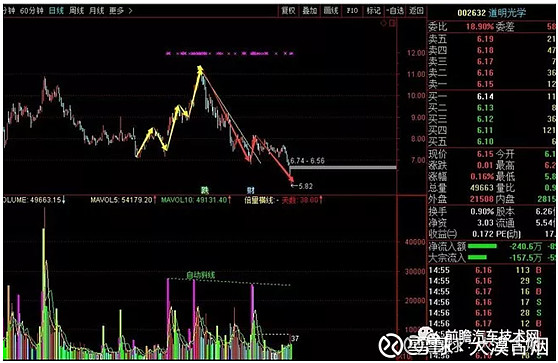

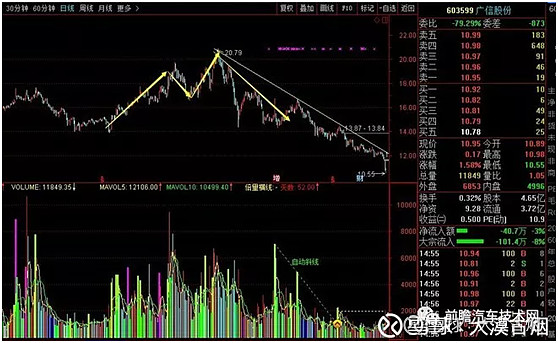

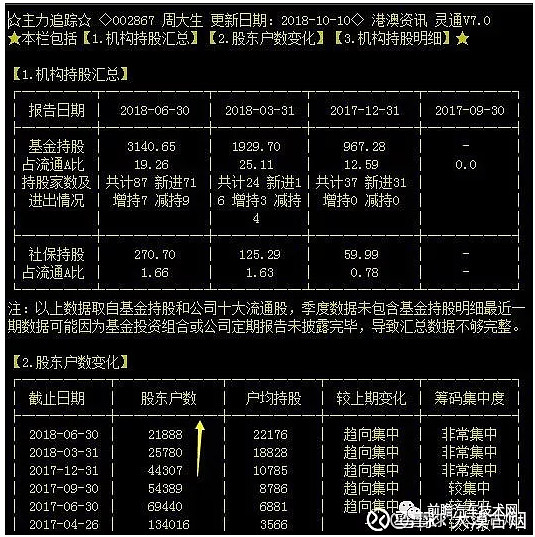

5浪之后必然跟着一个5浪,这是波浪理论中各种模型唯一确定的事,无论是上涨浪还是反弹浪,买在第一个5浪之后的调整浪末端都能赚到后边这个5浪的幅度。因此,周线5浪(周线级别够大,足够拿一个波段的)后的调整3浪末端(要确定是调整3浪,而不是下跌没结束)观察,要等不创新低(不低于5浪起点)并且突破调整3浪的下降趋势线(伴随周线kdj金叉)后回踩买入(这时PEG<1,处于低估状态,但有些特别好的股很少有PEG<1的时候要例外处理,只要靠近1且技术条件符合即可)。类似周大生的模型:周线引导楔形(5浪清晰)起来,周线3浪调整到引导楔形的2浪底,涨停起来突破趋势线,回落,周线kdj金叉,ok,量最低的那天或者后边第一个放量的那天都是可以买入的机会。

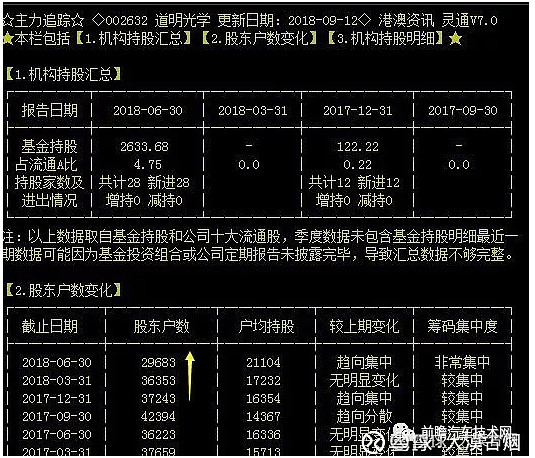

而不是道明光学和广信股份这样:要么直接打出新低,要么前期不是明确的5浪。

虽然都是股东人数减少,但是走势不同未来的发展也不同,周大生起来就是主升浪了,而道明光学和广信股份这波还是下跌走势当中,要重新筑底才能开始新的走势,速度明显就慢了许多。

特别提醒,不要寄希望于买到最低点,安全起见等不创新低(不比5浪起点低)并突破下降趋势线明确开始升势(周线kdj金叉)后,逢调整买入!

(4)相对强度模型(来源于《祖鲁法则》)

年相对强度((年个股增长率-年指数增长率)/年指数增长率)>0并且最近一个月相对强度大于0,具体参照《祖鲁法则》的计算方法,通达信里边也有强弱分析达到这个功效(具体做法是把上证,深证,中小板,创业板指数也加到自选里边,同时进行强弱分析并按从大到小排序,指数之上的都是相对强度大于0的) 。

(5)股东

注意关注股东人数,半年来股东人数呈是减少趋势(下降幅度越大越优,周大生半年股东人数下降一半),并且机构持仓超过5%(最好有知名机构持仓),人均市值超过15万(低于15万筹码太分散,大资金不看好)。这个指标是很有意思的,据我研究发现股东人数和股价成反比关系。

三、持有与退出

这里边就说两件事,一什么公司能买,逻辑对、财报优秀的。二什么时候买,估值相对增长便宜的,走势反转后调整时候。

怎么持有,怎么退出呢?

股票拿不住的原因很简单,(1)不知道买的是否便宜,如果知道捡了便宜你还会撒手吗?(2)股价运动过程中,你不知道贵不贵,如果知道不贵,你还会撒手吗?至少等贵了再说嘛。成长股有可能股价越涨越便宜,因为业绩逐渐增长。

a、买入之后,用财报逐步验证逻辑或者假设,财报一直支持逻辑或者假设成立,那就继续持有,直到不成立为止。

b、估值不便宜的时候退出。

c、5浪顶并结合a、b来看。

d、换到更好的投资标的或者更便宜的投资标的,依据PEG做轮动。

(这段内容日后细化,此处留白)

四、仓位分配

选择5-10只票,每只票平均分配仓位,但是特别看好的可以略微增加一点仓位,进入分2-3次进入(5:5或者3:4:3)

五、大势观察

A股当中多数股票都是随着指数上下而波动,所以要观察指数走势,具体方法也是采用估值+趋势分析法。在日线或者周线的主跌过程中不要重仓买入股票,注意不是不能买,而是不要重仓,譬如仓位超过20%,理想的状态是能看见指数按月反弹机会才可以较大仓位买入股票。A股熊长牛短,经常给予较长时期下跌买入优质股票的机会,仅此提醒,买便宜了总比买贵了风险低!

指数分析记录:雪球讨论,8月份发文至今指数走势都在掌控之中,没有超出分析的范围。

以前的指数大势分析:上证指数的走势分析,3年来的指数分析也都在掌控之中,没有超过分析范围。

六、市场交易心理分析

市场是波动的,公司是成长的与否,并不以交易者的喜好,恐惧,贪婪而变化,交易者能做的就是去理性的观察市场波动和公司的成长,瞅准便宜机会上车,坐等公司成长带来的利润奔跑。公司(市场)、财报(波浪或者技术分析)、最后才是交易者,先后顺序不要搞错!

自律才能控制自己 周评:自律对价值投资的意义兼论持仓(11);

买在别人的恐惧,卖在别人的贪婪从万华化学55达到顶部区域一文谈人性与投资思维。

(此处留白后续补充更详细的内容)

后记

所有的惊慌失措,都是源于都未来不确定性的恐惧,如果好公司和好价格都弄懂了,你还恐惧吗?

特别感谢@归隐林地 老师文章技术分析、价值投资及其融合的启发。

感谢帮助学习公司分析的@天人合一73 赵博士、无锡海豚教授、@北方的家 李教授等。

感谢帮助学习波浪理论的波浪群放牛娃、苗森、寒微slam、平常、DXLS等;

感谢球友双辉、价值共享云柯总、容大。

祝A股长虹!祝球友投资顺利!