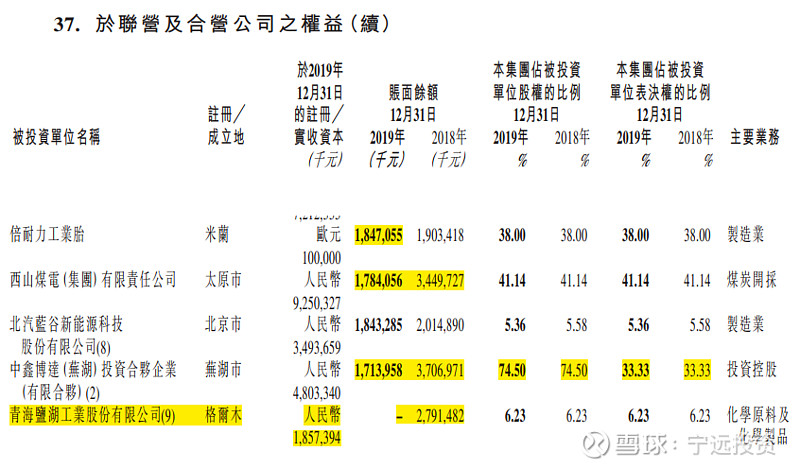

信达2019年的业绩估计大家都不太满意,除了几个我此前已经提到的原因(详见下),目前最大的疑惑全在年报第278页的“37. 於聯營及合營公司之權益”列表中。我列出了四个值得关注的点,需要解惑的是前三个问题,雪球有高人,看谁能帮忙解答一下,谢谢![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

1)西山煤电集团19年是盈利的,其实收资本及信达所占股比都没有变化的情况下,为什么账面价值减少了16.7亿(34.5-17.8)。

2)中鑫博达是有限合伙企业,信达是LP(优先级),其实收资本及信达所占股比都没有变化的情况下,为什么账面价值减少了20亿(37.1-17.1)。网上查询表明,中鑫博达对外投资就只有一个江西赛维,马上要借壳上市了,应该是好事的。

3)倍耐力轮胎,信达投了19亿,网上查询其19年业绩大增,为什么其账面价值还减少了0.56亿。【已解决,信达投的是倍耐力工业轮胎,可能19年微亏,盈利的是那个生产乘用车轮胎的倍耐力![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") 】

】

4)盐湖股份就不说了,这是按部就班的操作,信达19半年报因为盐湖亏损重组计提了14亿,盐湖19年报净资产为负值,所以在信达的账面价值就归零了,但目前盐湖股份已基本重组成功,几家银行债转股后20年净资产将转正,对信达将冲回10多亿的账面价值。

$中国信达(01359)$ 19年报利润不及预期的主要原因:

1)幸福人寿由18年巨亏转为19年微盈,其实也就约20亿的影响。因为,幸福人寿18年-68.8亿的亏损(幸福人寿还有正的30多亿的其他综合收益)对信达税前利润的影响只有37.1亿*51%股权=19亿;此外,幸福人寿的亏损主要源于权益类投资公允价值变动,所以也体现在了信达的合并报表中有个-38.5亿的公允价值变动,19中报-38.5亿变为23.9亿,其实主要就是幸福人寿权益类投资浮亏转浮盈的影响,大家以为有两件好事,其实是一回事。2)信达19上半年对重组类业务没有计提,下半年计提了35亿。3)市场利率对信达利息支出的影响有一个传递的过程,19年信达增加债券发行量调整负债结构也延缓了利息支出的降低,所以总体利息支出的降幅没有大家预期的大。

$中国信达(01359)$

关于AMC行业和中国信达的一些基本情况,也欢迎参阅本人拙作:为什么中金认为“AMC成为疫情下唯一受益的行业” 网页链接全部讨论

第3个问题基本搞清楚了,信达持有的是倍耐力工业轮胎(PTG)的股份,19年盈利的是那个生产乘用车轮胎的公司,看来PTG可能是微亏的,所以造成了信达0.56亿账面价值的减少。大家再帮忙看看前两个问题,对信达业绩的影响更大。

尝试回答一下第2个问题。中鑫博达是信达与中银共同控制的合营企业,查询中鑫博达自成立以来两家年报,得到双方的出资情况如下表(单位亿)。同时中银年报中提到中鑫博达属“合伙企业无注册资本”,所以此处空白,看来这类企业可能是按项目的需要随时注入资金,双方的出资占比也在不断变化。信达年报中48亿的实收资本就是一个曾经的出资情况,跟当前双方的出资情况及总出资额没有关系。此外,双方的股权比例和投票权似乎是合伙企业成立时约定的,跟出资额度也关系不大,出资额度应该跟利益分配有关。所以,中鑫博达应该没什么问题,除了股权投资(江西赛维),还做一些固收类投资,估计是19年固收类业务减少了,所以出资额度有所下降。如果信达19年报账面价值减少的20亿是损失,年报其他地方肯定会又所体现的,目前双方的年报都没有找到相应的损失项。所以结论是,啥事没有

关于第1个问题,西山煤电集团经营上肯定没有问题,集团领导对19年工作总结的讲话中提到的也是盈利的,员工工资也有上涨。为什么会账面价值减少16.7亿这么多,只能打电话去问了,或有人去股东大会上问一下。

支持你去股东大会上盘他,这家公司太傲慢了,前面找他要份年报都不给,我找建行要,建行立马就寄给我。

中鑫博达是有限合伙企业这个里面的结构我也想知道。如果有人有结论想知道,知道的方法也想知道,有限合伙查证难度挺大的。

联合营这个列表是信达的一个大宝库,很多即将上市的资产都会现在这里先露个面,如淮南矿业集团(整体上市)、西山煤电集团(整体上市)、瓮福集团(借壳上市)、鲁泰控股(IPO)、中鑫博达投的江西赛维(借壳上市)等。还有一些上一轮政策性债转股遗留的隐蔽资产,目前仍以成本法计量,随时可能转为权益类计量,也将为信达带来巨大的价值重估收益。可惜的是,目前信达只披露一页纸的内容,按金额大小排序,19年已经只披露到17亿的公司,18年13亿的鲁泰控股还有披露。强烈建议信达应披露至少10亿(最好5亿)以上的项目,不会超过两页纸,如果两页纸的话,像锦州银行、中昌国际,以及一些比较大的以成本法计量的隐蔽资产(如同煤集团30.12%的股权、阳煤集团40.42%的股权、霍州煤电集团36.97%的股权等)都将出现在这个列表中。对了,西山煤电集团(信达有41.14%的股权)虽已进入这个列表,目前好像仍然是以成本法计量(只有这一项没有说明是权益法计量),所以一旦西山煤电集团整体上市后,信达的收益也将是巨大的

盐湖28亿的账面清零了,19年联合营减值为什么只有18亿?

追加一个问题,19年7月份承让锦州银行5.05亿股,据说价格是0.45PB,信达委派了董事,符合联合营公司标准,以权益法估值,应该确认10多亿的投资收益,不知道是否已体现(锦州银行的公告已发,但工商登记查询还没有变更)。同理,刚发生的中昌国际7亿贷款事件,违约后转为中昌国际75%的股份,应该算是信达的子公司了,如果算长期股权投资,以权益法估计,也大概可以确认20亿净资产*75%-7亿=8亿收益,中昌国际据说在香港有20多亿的物业资产,所以净资产应该是没有太大水分的。

第3个问题基本搞清楚了,信达持有的是倍耐力工业轮胎(PTG)的股份,19年盈利的是那个生产乘用车轮胎的公司,看来PTG可能是微亏的,所以造成了信达0.56亿账面价值的减少。大家再帮忙看看前两个问题,对信达业绩的影响更大。

凡是减值巨大的西山煤电集团也好,众鑫博达也好,企业性质都不是股份有限公司,都是信息批露不太透明的企业。想了解具体疑问,只能参加股东大会或者实地调研。不过能提出这么多的疑点,说明宁远兄下了苦功夫。由于有大量像宁远兄这样的投资者的存在,也监督了上市公司的信息披露规范情况。

第一个是西山煤电集团,与上市公司西山煤电股份不是一家,前者只是通过子公司少量参股后者。第三倍耐力应该是因为分红吧。