“

核心观点

”

确保完成既定目标,2020年增长可期

——上海机电2019年报点评

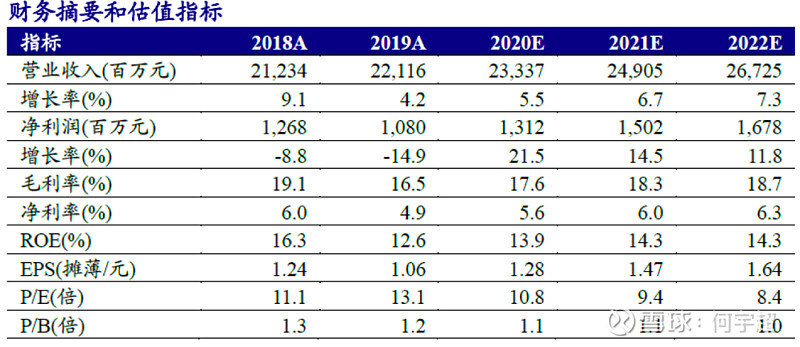

2019年公司归母利润同比降14.9%、符合预期,Q1电梯生产、安装交付或受新冠疫情影响,4月初上海三菱已启动4+1行动确保完成2020年既定目标,2020年量增价稳、成本下降有望带动公司业绩回升。中长期政策鼓励旧梯改造和老楼加梯,预计疫情后中国电梯行业需求将继续回暖。预计2020-2022年公司归母净利润13.12(-0.95)、15.02(-2.21)和16.78亿元,当前公司估值大幅低于国际可比公司和约53亿元的账面现金,维持“强烈推荐”评级。

2019年业绩符合预期,Q4毛利率环比提升,2020年增长可期

2019年公司营收221亿元、同比增长4.16%,整体毛利率16.5%、同比下降2.6个百分点,归母净利润10.8亿元、同比下降14.9%、符合预期。2019年公司期间费用率8.74%、同比提升约0.24个百分点,主要因资金利用利息收入减少所致。2019Q4公司毛利率16.39%、扭转连续7个季度毛利率下降趋势、环比2019Q3提升0.12个百分点。2020年4月初,三菱电梯已满负荷生产,并启动4+1行动确保完成2020年目标,2020年上海机电业绩增长可期。

旧梯改造、老楼加梯成行业增长新动力,上海三菱有规模优势

至2019年底全国电梯保有量接近700万台,上海三菱累计销售超过90万台,全行业排名第一;运行15年以上旧梯逐年增加,旧梯改造需求正迅速释放, 2019年上海三菱旧梯改造数量同比增长超50%。2019年住建部等部委、地方政府出台老楼加梯鼓励政策,2019年上海三菱完成旧楼加梯约4000台、同比增长超30%。2020年3月,上海三菱以19%的首选率荣登2020年地产开发500强首选供应商,并连续10年蝉联第一。我们认为,2020年上海三菱有望凭借规模优势在新梯销售、旧梯改造和老楼加梯实现新的业绩突破。

Q1或略受新冠疫情影响,但量增价稳望推动2020年业绩回升

电梯销售、安装和维保服务下游多为居民生活区域,故新冠疫情将影响电梯生产、发货交付、需求或有延后,2020年1-2月中国电梯产量同比下降36.2%。我们认为,2018-2019年公司利润下降主因2017-2018年电梯业务量增价弱所致。根据通力集团数据,2019Q1以来中国区域新销电梯售价相当稳定,结合产品交付周期,我们认为2020年上海三菱进入量增价稳阶段,预计全年新梯销售约9.8万台、同比增长约11%,同时成本端下降推动电梯业务毛利率回升,量增价稳、成本下降将带动2020年公司业绩回升。

风险提示:地产和基建建设周期拉长;应收账款信用减值的风险

“

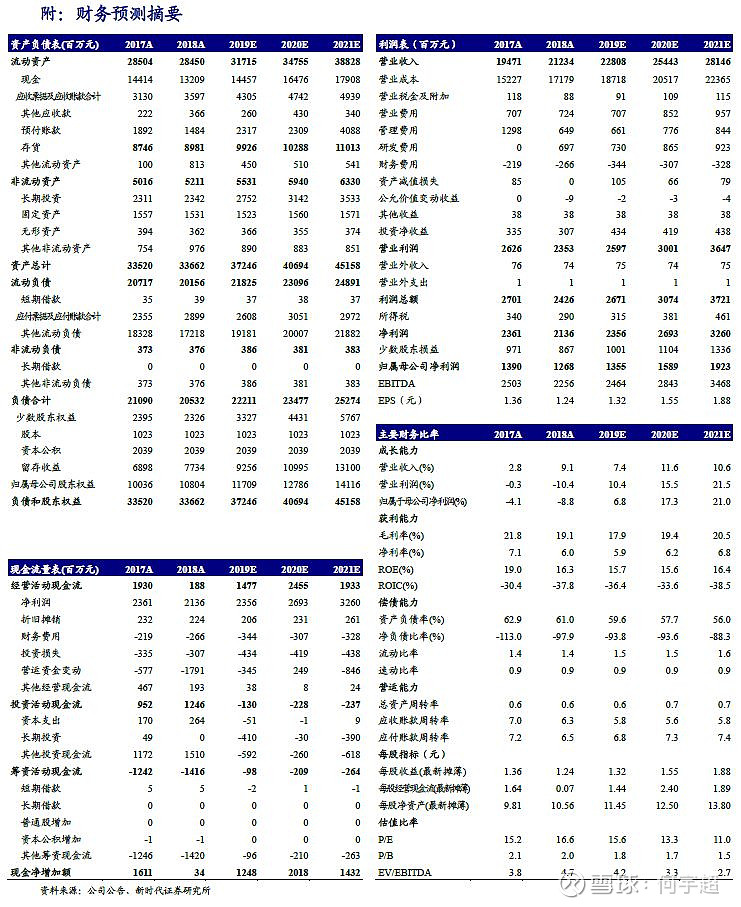

财务预测摘要

”

“

声明

”

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,新时代证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师声明

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及新时代证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。