“ 杜邦分析不但可以用来拆解常年高ROE企业背后的主要因素,也可以用来透视由亏转盈的成长企业ROE提升的主导因素。”

2000年互联网泡沫的破灭,给那一代投资人留下了不可磨灭的记忆。

同样经历过2022年港A大部分优秀企业跌到地下室洗礼的投资人,也会对市场多一份敬畏!

从这一点看是能够理解巴菲特为何多次说他看不懂 $微软(MSFT)$ 的:

正是对能力圈外的企业保持谨慎,安心呆在能力圈内坚持不懂不碰,让股神免于遭受那次互联网泡沫的毁灭打击。

电影《教父》中有句经典台词:

“花半秒钟就看透事物本质的人,和花一辈子都看不清事物本质的人,注定是截然不同的命运。”

杜邦分析法就可以帮助投资人在短时间内看透ROE的本质,领先70%的投资者。

今日我们一起来继续用杜邦分析法透视是什么推动 $特斯拉 TSLA$ ,在短短一年内造富马斯克成为世界首富?

01—特斯拉的ROE及年化收益

首次分析一家企业,我们可以先看看它的ROE和年化收益率,判断是否值得进一步拆解它的ROE。

因为选股的第一个重点,要挑选 “能够为自己挣钱的好公司”。

“能够为自己挣钱的好公司”,要看的指标就是“股东回报率”,简称ROE,

以股东回报率来算呢,投资一家 ROE 20% 的公司。按复利公式,投资十年能够回报 6.19 倍。而投资一家 ROE < 7% 的公司,十年回报不到 2 倍,还赶不上通货膨胀。

所以,投资股票要先挑选 ROE 高的公司,ROE 高的公司通常才有较高的投资和研究价值。

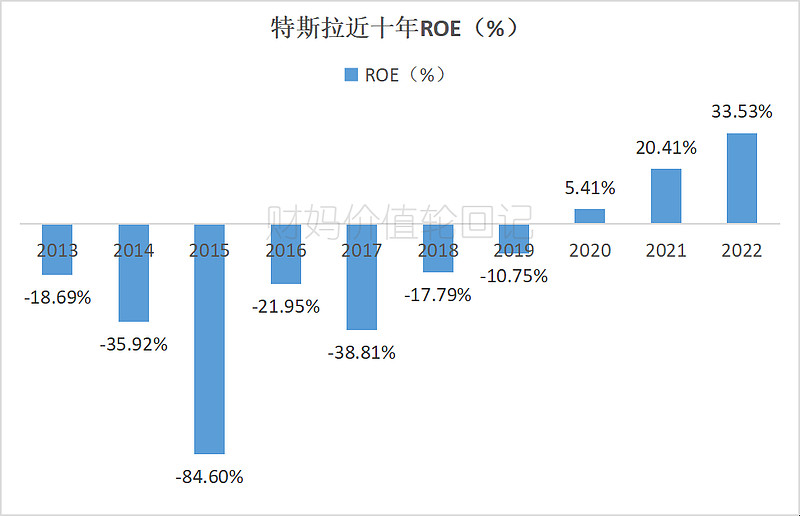

从上图可看出,特斯拉近10年ROE有七年为负数,2020年开始转正,标志着特斯拉开始为股东赚钱了,

同时柱状图显示公司ROE自2018年开始逐年提升,而且近两年都超过了20%,值得拆解一下。

从上方截图的特斯拉年化收益看出,截止昨日收盘,特斯拉近三年年化高达68.48%,

对比公司近三、五年化与近十年年化,可判断主要是近三年的经营改善和股价上涨造就了特斯拉近十年的高年化。

同理上市至今超额收益主要来自近三年的经营改善和股价上涨;这与上图公司ROE连续6年不断攀升、近三年大幅提升是可以对得上的。

值得进一步通过杜邦分析透视特斯拉近几年经营由亏转盈背后的主导因素。

杜邦分析法是将ROE的公式:ROE=净利润/净资产,进一步拆解为三个部分:

ROE = 净利率 x 总资产周转率 x 杠杆倍数(又叫财务杠杆或权益乘数)。

在从这三个方面深入分析企业经营业绩的一种财报分析方法。

对杜邦分析法更详细的说明感兴趣的可回顾财妈第一篇《『杜邦初印象』股神多次声称能力圈外的微软,靠什么常年保持高ROE?》。

02—特斯拉公司简介及杜邦初印象

公司简介:特斯拉成立于2003年,总部位于加州帕洛阿尔托(Palo Alto),是一家垂直整合的可持续能源公司,它还旨在通过制造电动汽车让世界过渡到电动出行。

特斯拉旗下有多款新能源车,包括豪华、中型轿车和跨界suv。该公司还计划开始销售更多价格实惠的轿车和小型suv、轻型卡车、半卡车和跑车。

该公司还销售用于能源发电的太阳能电池板和太阳能屋顶,以及用于住宅和商业物业(包括公用事业)固定存储的电池。

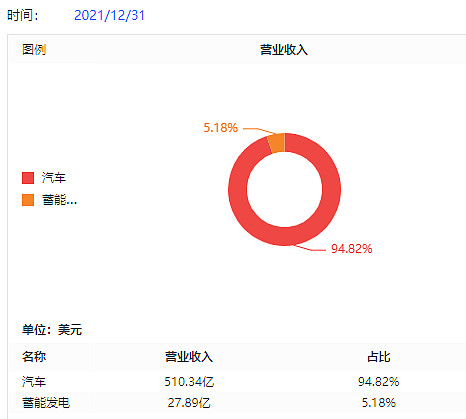

2021年年报显示,特斯拉的主营业务由汽车和蓄能发电构成,其中汽车占比高达94.82%。

了解了特斯拉主要是卖车的,我们就来拆解一下特斯拉近十年的ROE:

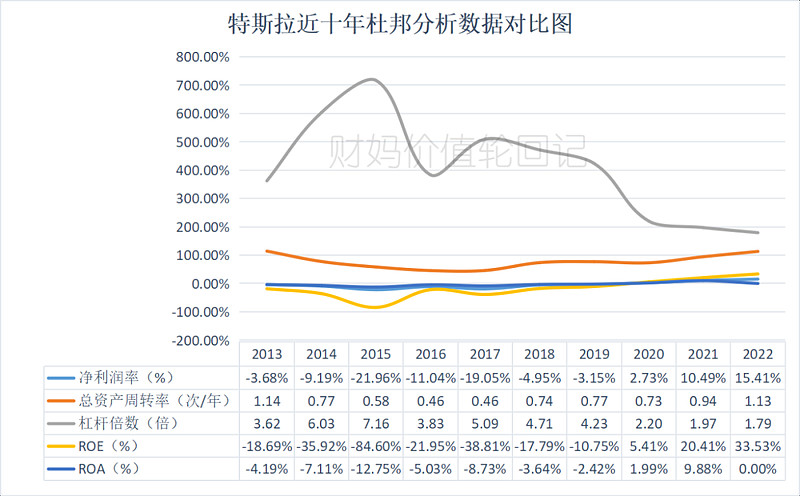

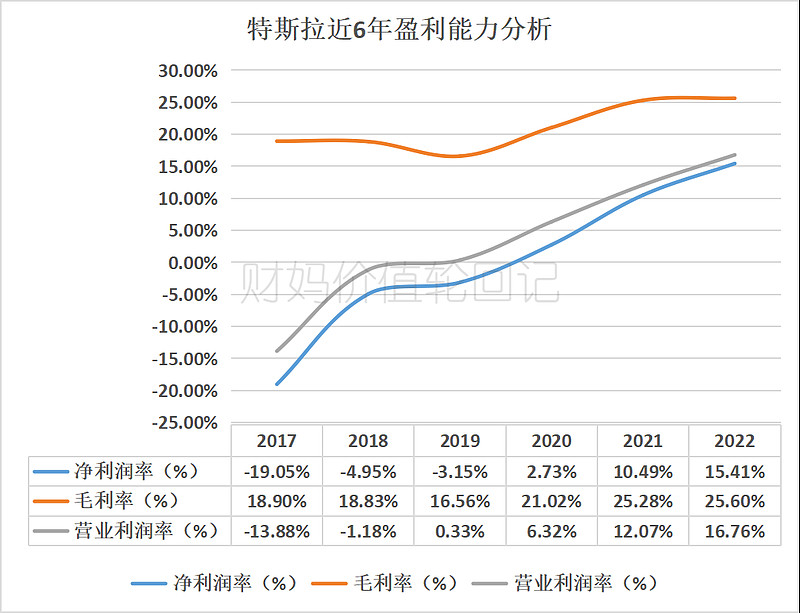

从上方折线图我们可总结出以下信息:

1、近10年来,特斯拉的ROE并没有和净利率同涨同跌,公司净利率自2018年开始大幅改善,之后连续5年提升,近三年加速提升,

同时即便上周刚公布的2022年净利率提升至15.41%也没有超过20%,说明它还不是净利率导向型的公司。

2、杠杆倍数那条线显示2018年前,特斯拉5年中有三年杠杆倍数>5,同时另外两年也在4附近,显示那几年特斯拉属于负净利率低周转高杠杆企业,

2018年后特斯拉开始不断降杠杆,2020年特斯拉的经营开始真正好转,表现为在当年杠杆下降近一倍的情况下,净利润率首次转正,同时总资产周转率也没下降多少。

3、公司的总资产周转率一直不高,前五年还一直在下降,自2018年开始,总资产周转率从2017年的低点0.46大幅提高到0.74又逐步上升到2022年的1.13。

这两年数据显示特斯拉在逐步变成中净利率中周转中杠杆的企业。

综上可得出特斯拉的杜邦初印象:特斯拉目前是一家中净利率中周转中杠杆的企业,

2018年是特斯拉近十年经营的分水岭,2018年之前特斯拉还是一家负净利率低周转高杠杆的企业。

自2018年后公司开始主动降杠杆,同时净利率和总资产周转率的不断提高,完全超过权益乘数的下降;

2020年特斯拉开始为股东挣钱了,近2年来特斯拉保持高ROE的秘密在于降杠杆的同时公司的运营能力和盈利能力都在不断提高,是整体竞争能力提升的表现。其中主要因素是公司运营效率的大幅提升。

因而是企业经营业绩的整体提升推动特斯拉,在短短一年内造富马斯克成为世界首富。

03—ROE三要素具体分析

本次杜邦分析框架来自“财报说”:

一、净利率(盈利能力)

看净利率是否平稳,上升还是下降(「净利平稳」、「营业利润率与净利率同涨同跌」,都属于正常的情形。而且最好稳定向上,表示持续赚钱。)

毛利率是否上下乱跳(上市公司主营业务都稳定了,毛利没有变动的太大可能性。)

是否有非营业利益(表现为净利率与营业利润率明显对不上)

对照以上几点判断特斯拉盈利能力:

从初印象可知,2018年是特斯拉经营的分水岭,因而整理2017年后近6年净利润影响因素到上图可看出,

近6年来特斯拉净利润率与营业利润率几乎同涨同跌,近4年两者稳定向上,表示公司持续赚钱能力在增强,属于正常向好的情形。

毛利率近6年有所波动,说明公司这几年运营还不稳定,在试着调整稳定结构。

综上可知,特斯拉近6年盈利能力在不断的上升。

分析企业盈利能力在变好的情况下,我们还可以从企业所有者视角问自己一个问题:

特斯拉能通过继续提高净利率、甚至进阶成高净利率导向的企业来保持高ROE吗?

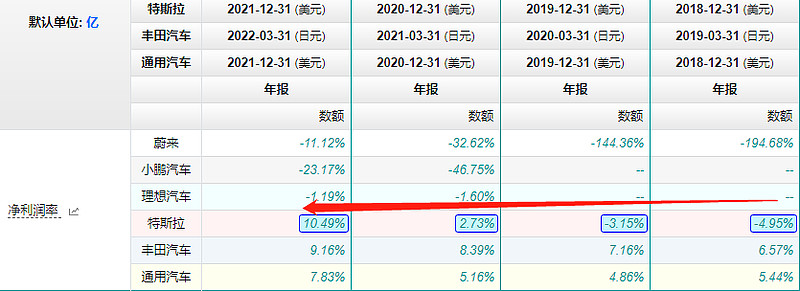

对比上图已盈利同行$丰田汽车(TM.US)$通用汽车(GM.US),特斯拉(TSLA.US)最新公布的2022年财报的净利率15.41%已经是汽车制造行业的天花板了,

再加上汽车制造行业竞争激烈,国内不少玩家蔚来(NIO.US)小鹏汽车-W(09868.HK)理想汽车(LI.US)还在烧股东的钱赔本赚吆喝,

别说提高了,能维持目前的净利率都不是一件容易的事,这也可从公司2022净利率提高,存货周转天数却同比下降了11天看出。

因而财妈认为,在特斯拉主营结构变化不大的情况下,进阶高净利的企业概率不大,若未来随着储能和电池业务在特斯拉主营占比不断提升,进阶成高净率的企业才可以期待。

二、营运效率

看总周转率是上升下降

存货是否更好卖?(存货周转天数是否不断下降)

款是否更好收?(应收账款周转天数是否不断下降)

对照以上几点判断特斯拉营运能力:

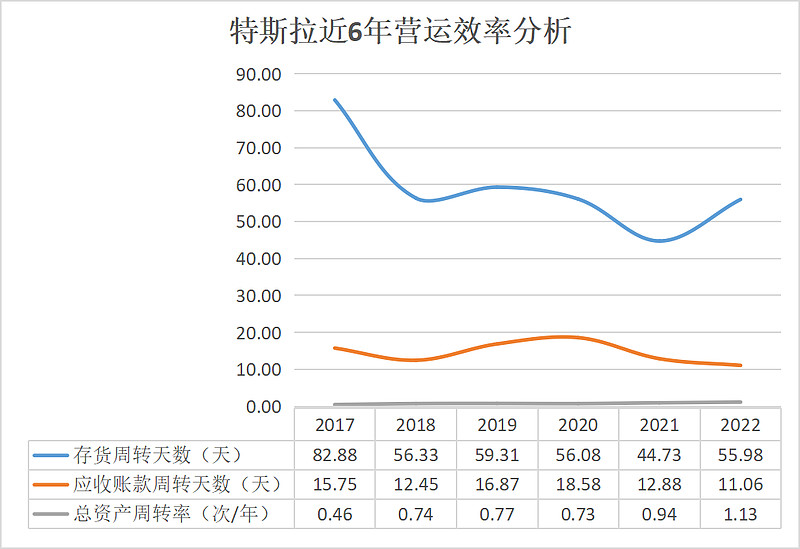

从上方折线图可看出,特斯拉存货周转天数2018年大幅下降后,2019-2021年又连续三年下降,说明这几年特斯拉的存货都变更好卖了。

值得注意的是2022年存货周转天数相比2021年大幅上升,说明2022年特斯拉的存货没有2021年那么好卖了,

这可能也是特斯拉今年大幅降价的主要原因,需重点关注接下来几个季度存货周转天数的改善情况。

同时数据显示公司应收账款周转天数近三年不断下降,说明公司的款这几年更好收了,

两者综合带来总资产周转率近三年逐年上升,说明公司的营运效率整体越来越高了。

分析企业营运能力在变好的情况下,我们也可以从企业所有者视角问自己一个问题:

特斯拉能通过继续提高总资产周转率、甚至变成高周转导向的企业进而保持高ROE吗?

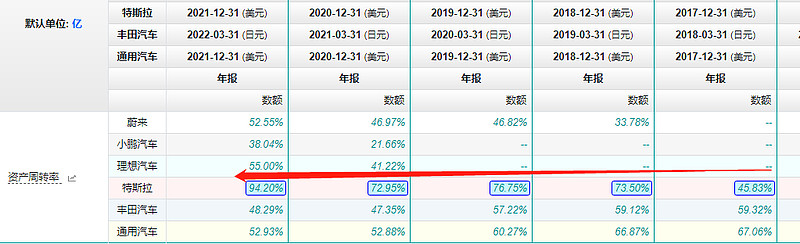

从上图可看出,特斯拉目前总资产周转率也是同行中的佼佼者,

因而提升总资产周转率其实就是特斯拉现在在走的路线,今年特斯拉开始大幅降低售价,就是为了降低净利率,刺激需求,增加销量,提高周转。

同时逐步想办法提高储能电池业务在主营的占比,探索未来提高净利率的可能。

三、杠杆率(财务能力)

看杠杆有没有比同业高(判断是否用杠杆粉饰数据)

从上方截图,对比同行五家汽车制造商的杠杆倍数可看出,

特斯拉近5年来在主动降杠杆,近三年下降后的杠杆倍数基本处于行业平均水平,没有用杠杆粉饰数据的嫌疑。

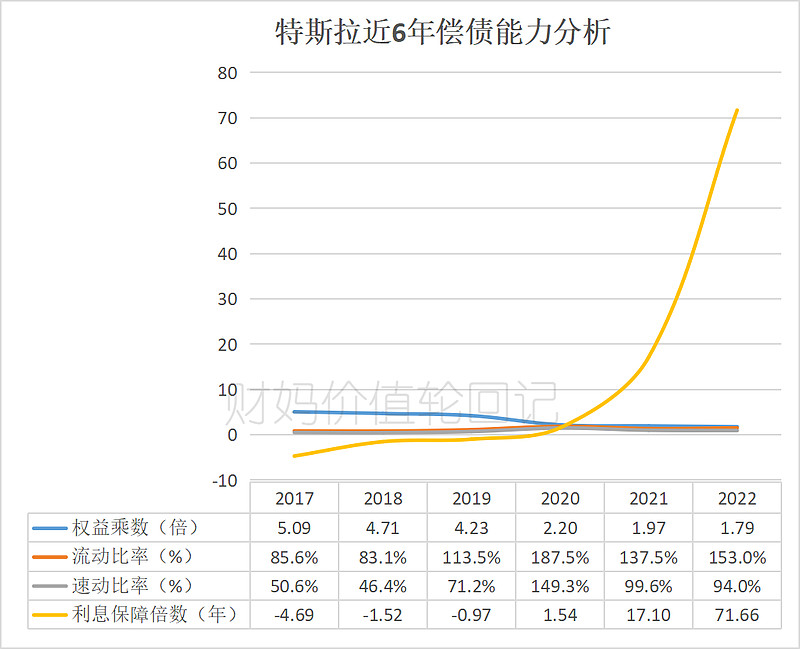

偿债能力

是否借债太多,导致有危险

流动比率 > 100 %,速动比率 > 100%,利息保障倍数 > 5 才是真安全

从上表可看出,受益于公司近年来杠杆倍数的下降,特斯拉流动比率和速动比率也在改善,流动比率连续5年在100%以上,速动比率这两年有所下降,但仍在100%附近。

同时利息保障倍数显示特斯拉2022年的税前利润可付71.6倍的当年利息费用,偿债能力没问题,是一家财务相对健康的企业。

分析企业财务能力在变好的情况下,我们可以从企业所有者视角问自己一个问题:

特斯拉能通过提高权益乘数(杠杆倍数)、甚至变成高杠杆导向的企业进而保持高ROE吗?

可以是可以,但加杠杆是要付利息的,借钱也是要还的,若在净利率和总资产周转率这两者没有同步提升的情况下加杠杆,一旦经营环境改变/盈利不及预期,赚的还不上贷款,很容易把自己玩完。

写在最后

通过杜邦分析透视特斯拉的ROE后,我们发现特斯拉近两年高ROE的秘密是逐年降杠杆的同时不断提高净利率和总资产周转率,说明公司的整体竞争能力大幅提升。其中主要因素是公司运营效率的大幅提升。

具体分析三要素后发现,特斯拉净利率和杠杆倍数没问题,但刚公布的2022年报显示公司的存货周转天数同比大幅上升,说明2022年特斯拉没有2021年那么好卖了。

需重点关注接下来几个季度存货周转天数的改善情况。同时发现特斯拉为保持高ROE在往提高总资产周转率的方向努力。

本次分析展示杜邦分析法可促使投资者思考企业保持/提高ROE的可能途径,进一步理解公司的运营决策,同时可在财报发布后继续跟踪三要素判断公司是否能够保持高ROE。

杜邦分析也有其不足之处:它没有考虑到企业的利润的含金量。需要结合现金流量表,对企业利润的含金量进行分析。

另外,不同企业的商业模式也有很大差异,在对企业经营状况做分析时需要综合考量。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!