如今大A再度跌破3000点,标普493和magnificent 7估值的两极分化,市场上已经很难找到便宜货了。这两天在我捡烟头的股票池里忽然出现了一个熟悉的面孔--$SoFi Technologies(SOFI)$ 。

第一次知道SoFi其实是在SPAC横行的时候,他作为金服里的第一梯队跑了出来。当时一看公司主业还是增长不高,极度依赖体积和杠杆的贷款业务。没看出来有什么特别之处,当然在F4里写得非常天花乱坠的。跟其他的SPAC上市的公司一样,营收动不动就要翻倍,未来能指数型增长。但在投资人里有我比较喜欢的一个哥们儿,前facebook主管CP。随后我就跟SoFi失联了,直到这两天。

2021年到现在公司一直在飞速增长,而且业务也在不断横向扩张。当然如果一切都如招股书那样发展,也就没我什么事了。其实最近公司碰到了几个棘手的问题,所以估值上遇到了阻力。

首当其冲的莫过于公司主业增长的减缓,由于拜登政府可能对学生贷款的一笔购销,会导致营收占约20%的学生贷款有本金风险。外加美联储持续维持高利率的政策,导致房产交易量难以上升,新贷款数量维持在低位。这导致公司的支柱业务增长欠佳。

其次,最近公司的上市投资人之一卡塔尔投资管理局决定卖出所有股票,套现大约1.3亿美元。QIA在股价21刀的时候卖了1亿多,回报率为-50%。不知道是不是有中东地缘政治因素在卖出的原因。但不管如何,清出的行为给股价一个很大的压力。公司股价直接跌破7刀,来到了6.5刀左右的水平。与高点近25美元已经跌了近75%。

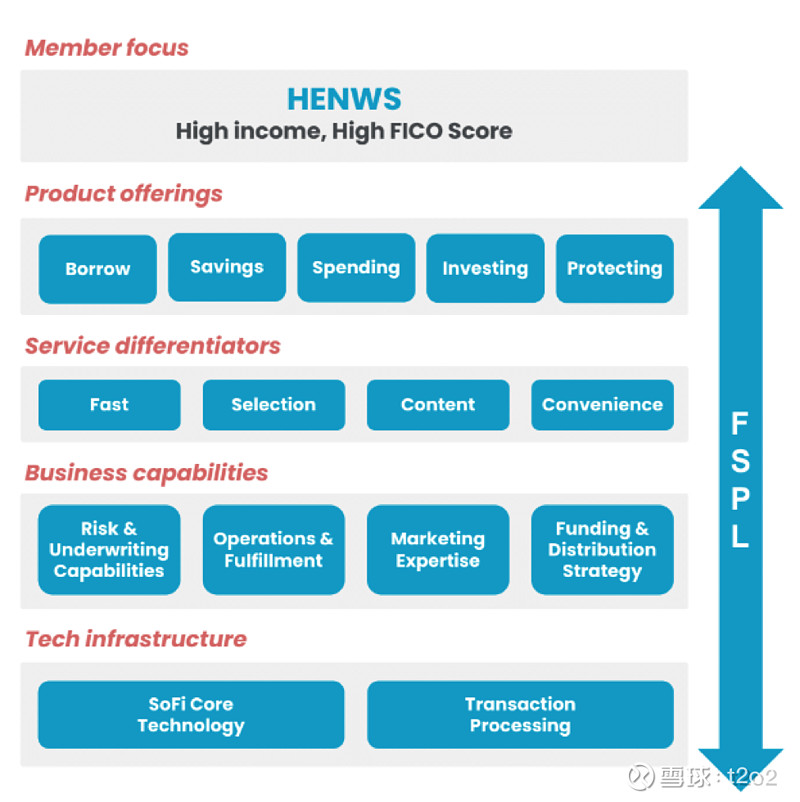

公司这几年其实是在积极转型,从单一的信用贷和学生贷款,拓展到信用卡,保险,数字货币,股票经纪等行业。公司的主要客户群为HENRY(High Earning Not Rich Yet)。近一年来,公司对客户更加挑剔了,进一步巩固客户群,把央行的利率提升直接传递给客户,但必须把个人收入直接存入SoFi,提高了用户粘性。因为内部模型说如果SoFi是主账户,能交叉销售的产品会多好几倍。我看有些网红开始唱衰SoFi账户,但说一千道一万其实还是没有固定收入被SoFi给反向选择了。存款利率,使用便利方面都好与同类和大型银行。

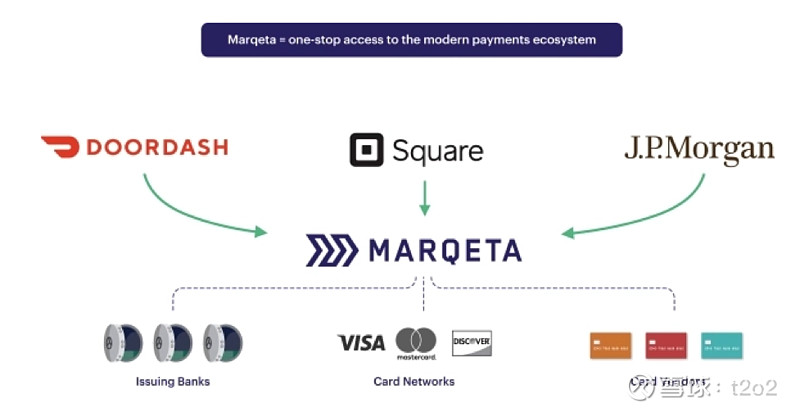

我最看好的其实是公司Galileo业务,SoFi当时是把他收购进来的目的在于把自己的信贷模型和对客户的了解,通过这个平台推到其他银行去。也就是说他把地区性银行最缺乏的技术和风险模型带给了他们。一旦客户有了新的贷款需求,地区银行便可以根据自己的风险喜好来决定是否承担/批准贷款,SoFi从中抽利。也就是说公司的扩张方式从单一的网络宣传,转向了联合所有地区性银行一起盈利。这种模式的扩展速度会远大于高盛和Chase自己动手,跟地方银行竞争的方式。这也让SoFi的获客成本较竞争对手更低。从友商$Marqeta(MQ)$ 的商业模型可以看出来,Galileo实际上是让SoFi达到垂直化管理,牺牲可扩张性换取更低的交易成本。

实际上在选银行的时候,总有一种感觉就是大银行产品种类多,但股票交易可能Robinhood更好,保险可能AIG更好。SoFi就是想把局面改变,让自己成为银行界的亚马逊。如用同样的比喻,Chase就更像沃尔玛。SQ已经把中小型企业的金融服务行业改革了一遍,而SoFi要做的是把零售金融行业进行创新和改革。

公司的CEO Noto也很有意思,是前Twitter的COO,主要负责把公司扭亏为盈。因此在这方面,Noto还是很有经验的。他在看问题的角度上也非常的接地气,直击问题的本质。比如在广告上,他觉得自己的产品已经非常有竞争力了,但是公司知名度始终不高。Noto决定把所有的广告支出全部停止,买了SoFi Stadium的冠名权。因为他发现这种大手笔的举动不仅可以迅速提高公司品牌的知名度,还能长期节省广告费用。公司的知名度随着比赛和表演的举行,在客户可见度上更高。SoFi Stadium作为洛杉矶公羊队和洛杉矶闪电队的主场,每次赛事都会吸引大量观众和媒体关注,长期来看能有效提升SoFi的品牌认知度。而每次比赛和表演后都有额外的流量关注SoFi。Noto从高盛分析员开始,5年时间一路直升到Partner。之后成为NFL的CFO。再后来加入Twitter成为COO。这也是为什么他能做出与常人与众不同的决定。

"Building trust is the only thing standing between us and being the best. We won't stop until we're there" —Anthony Noto

在SoFi当CEO的7年已经是Noto在职时间第二长的工作了,而且很有可能超过高盛的8年任期。在推特当CFO期间总包7300万美元。而Noto在SoFi的股票总共有812万股,大约5200万美元。可以说他把全副身价都快搭进去了,而一个月前他刚花了20万美元购入SoFi股票。可以说他对公司相当有信心。按照Noto的说法,今年是SoFi转型的一年,也是公司盈利的第一年。2024年第一季度净收入为6.45亿美元,同比增长38%;净利润为8800万美元,连续第二个季度实现GAAP盈利。他认为如果把产品和客户信任度做好,他可以把SoFi做到全美十大银行之一。达成此目标的市值门槛在100B左右,大概是现在的15倍左右。在此我只能为他贡献出我微薄的一点美刀。