摘要:

1. 美团一季报多项指标超市场预期,但核心本地商业经营利润增速还只有2.7%。随着基数变化,该指标预计二季度会进一步恢复。美团现在估值不高,但到店业务容易受其他互联网巨头侵蚀,仓位不宜过高。

2. 宁德时代美国市场面临较大挑战,现在价格安全边际不足。市值如有机会到6500亿元以下,会是不错机会。

3. 常见误区与启发:监管政策和国际关系这类风险,企业都无法改变,只能适应。作为投资人,需有底限思维,在考虑最坏情况下的业绩、概率和安全边际后,再做决策。投资是为了更好的生活,睡个安稳觉很重要。

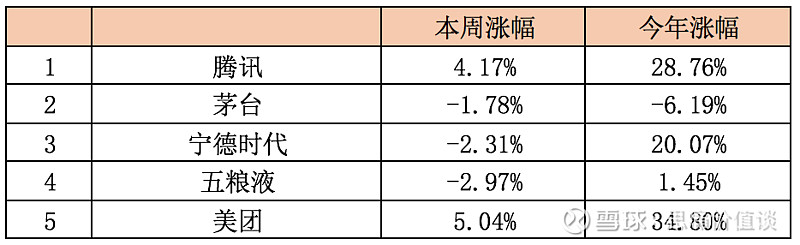

一、本周持仓股价动态

2024年6月3日~2024年6月7日

二、美团一季报的惊喜

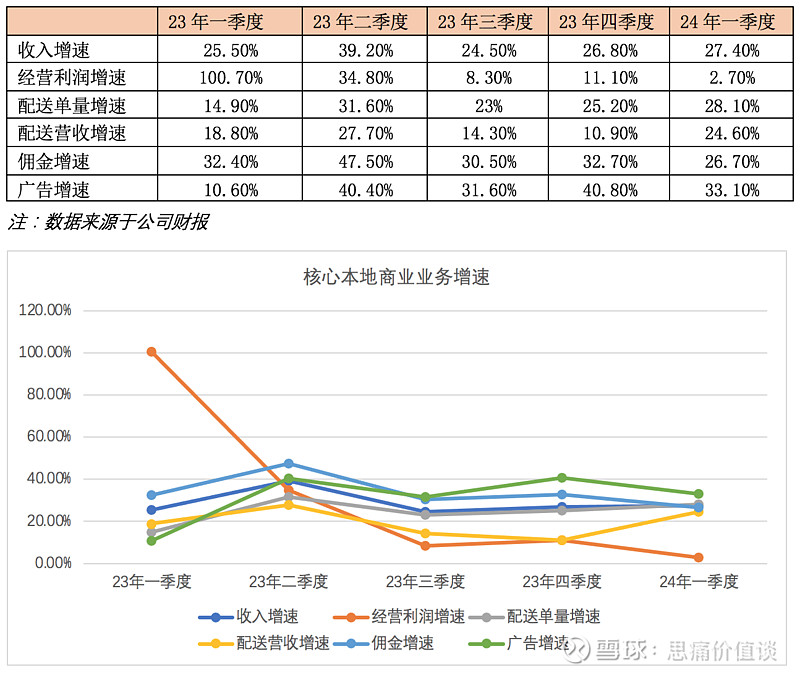

美团本月6号发布了一季度财报,给了市场众多惊喜,如营收和经调整利润、即时零售订单量、新业务减亏及与抖音竞争缓和带来的到店企稳等都超出市场预期,美中不足的是核心本地商业的经营利润增速较低。核心本地商业数据与图表如下:

图形体现的很直观,核心本地商业各项指标中,其他指标都恢复的不错,唯有经营利润在23年一季度录得翻番增长后,一路下滑,23年四季度小幅回升,24年一季度滑落到只有2.7%。导致一季度核心本地商业仍然几乎增收不增利,也即公司层面经营利润的16亿增量几乎全部来自于新业务减亏的22亿(未分配项目亏损增加了9亿,抵消了部分新业务减亏)。

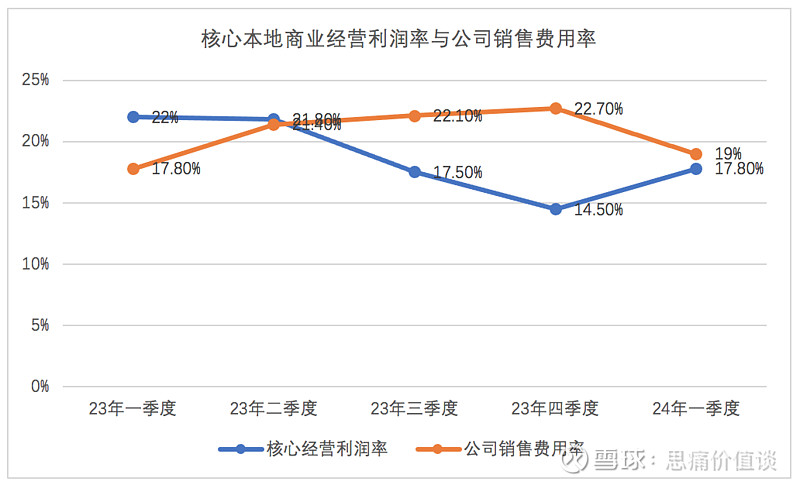

核心本地商业的经营利润增速2.7%大幅低于营收增速27.4%,主要是被经营利润率拉了后腿。上图显示,在去年一季度,美团还没有和抖音开战时,经营利润率有22%,四季度触达谷底14.5%,今年一季度回升到17.5%。

经营利润率下滑,主要是被到店酒旅的经营利润下滑、和补贴大幅增长的销售费用拖了后腿。据《走马财经》测算,到店酒旅业务一季度经营利润大约37.5亿,同比下降约9%,经营利润率恢复到31%左右。其营收同比增长约35%,GTV则同比增长约75%。随着和抖音竞争的趋缓,到店酒旅经营利润率预计还会逐步回升。

好在美团销售费用率一季度环比去年四季度已显著下降3.7个百分点,但比去年同期还高1.2个百分点。由于去年二季度销售费用率的高基数,今年二季度的回落,对后续业绩增速的改善会体现的更明显。

美团与抖音在本地生活上的攻防此消彼长,让人高兴的是随着抖音本地生活策略和团队的调整,美团有了降低补贴和提升经营利润率的机会。让人担心的是,为美团贡献重要利润的高毛利到店业务,优势比较脆弱,盈利高低取决于主要对手行动,而不完全由自己掌控。也因此,配置仓位不宜过高,我自己配置上限是15%。

不过,美团在供给端的努力,如高增长的闪购和小象超市、餐饮品牌卫星店、拼好饭、下沉市场的酒店民宿等,后续预计会形成持续的增长动力。而“神会员”在多业务间的打通,也有利于提升用户忠诚度,值得期待。

鉴于此前市场最担心的两点:新业务减亏和抖音竞争,在一季度都得到了显著改善,预计今年美团经调整利润会到400亿远左右,而上周五收盘美团市值只有6884亿港币,合6388亿人民币。美团账上减有息负债118亿元后,还有净现金1268亿元,市值减净现金的企业价值只有5102亿元,相对于今年的经调整利润只有12.8倍。如果把今年新业务预计还亏损,明年大概率会减掉的90亿加回,则只有10.4倍。相对于26年预计的经调整利润600亿,美团现企业价值更是只有8.5倍,属于显而易见的便宜。

26年给予15倍估值,美团业务价值也有9000亿元,现在的5100亿元,则是打了5.6折,安全边际还是比较充分的。

三、宁德时代的惊吓

相对于美团的惊喜,多位美国国会共和党议员敦促行政部门,将国轩高科和宁德时代两家中国电池制造公司列入实体清单,并禁止该两个公司的产品进入美国的消息,则着实惊吓了市场。议员们声称,宁德时代与已被美国制裁的公司合作采购锂离子阳极材料。

6月7日晚间,宁德时代就美国国会议员指控发布英文声明称,相关指控毫无根据,完全是虚假信息。宁德时代表示,信中引用的供应商信息不准确且具有误导性,其中信中一些供应商早已停止了业务往来,一些供应商从未产生业务往来,其余供应商的业务关系与任何违反适用美国法律法规的行为完全无关。

按照美国的流程,接下来需要由政府部门组织调查,根据调查结果决定是否列入实体清单。

在此前摩根斯丹利关于宁德时代看多的研报中,曾假设“在我们的悲观情景中,我们假设电池价值链将面临更高的地缘政治风险,全球电池供应链将地理上多样化,而不是专注于中国,特别是对于美国市场。

对于宁德时代,我们假设如果公司与福特的合作被美国政府禁止,且其ESS电池因安全考虑也不再被允许进入美国市场,那么公司将面临美国市场的挑战。在这种情况下,我们估计从2024年开始我们的销量和盈利预测将下降15-20%。

海外业务的盈利能力高于国内业务,并且是长期增长的重要部分。因此,我们认为在这种情景下,公司的估值可能降至2024年的5倍EV/EBITDA,这意味着悲观情景的估值为每股71元人民币。”

在当前的中美关系环境下,中国的出口新三样“光伏、电动车、锂电池”要进入美国市场,看来难度是相当大了。

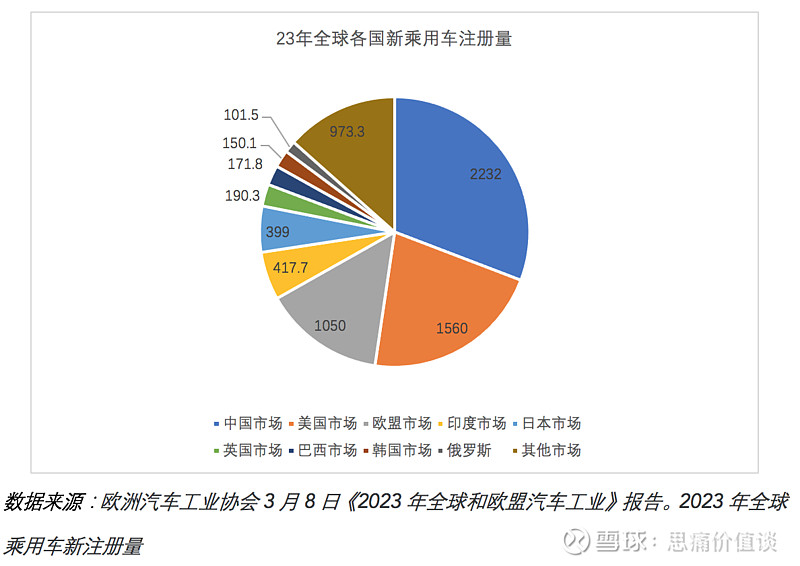

24年5月,国内新能源乘用车渗透率达45%,欧洲主流9国渗透率19.6%,美国渗透率9.7%。显然,美国市场总量和目前较低的渗透率,都说明是新能源车未来最大的单一增量市场。

也要看到,在中美欧三大主要市场之外,还有2403.7万辆乘用车市场,总量还略高于国内市场,也是宁德时代可以努力的地区。

未来五年,如果没有美国的电动车和储能市场,宁德时代在其他海外市场努努力,可能能到10%左右复合增长吧。五年后业绩在700亿左右,给予15倍估值合理市值在10500亿,当下8200亿元左右市值,安全边际不够。本人已于周五卖出宁德时代,未来市值如果有机会掉到6500亿元以下,宁德时代账上有超1460亿元净现金,相当于5000亿元企业价值,可以再买回。至于市场是否给机会,就不知道了。

四、其他公司动态

腾讯:6月5号,国家新闻出版署公布了2024年第三批进口网络游戏审批版号的名单,此次新增15款游戏。其中腾讯系游戏《战魔机甲》、《无畏契约:源能行动》和《宝可梦 走吧!皮卡丘》三款在列。

茅台:今年至今商务消费和婚宴均较弱,整体白酒和高端白酒需求也持续疲软,端午小长假消费也相对平淡。根据《今日酒价》,6月11号茅台散飞批价2445元,一周前为2485元,一周内跌了40元。一月前5月11号为2570元,一个月内跌了125元。一年前的6月11号为2820元,一年跌了375元,跌幅13.3%。

截止11日午盘,茅台市值已跌破2万亿,今年预计归母净利880亿元左右,预期市盈率22倍出头。如市场给机会能再跌个10%,20倍预期市盈率,或者到年底还保持这个市值,就是完全不考虑增长的估值了。未来只要有8%的增长+2%的股息就可以有超10%的收益率。考虑到茅台的优质和确定性,对比现在的十年期国债收益率2.3%,如真有这个机会,到时不妨拿盆子去接。

特别提醒:本文只是为价值投资研讨之用,并非推荐个股,请谨慎参考。

#3000点保卫战再度打响!# #什么情况?金价一克便宜70元!# #集运指数暴跌!港口航运股全线回调#

$美团-W(03690)$ $宁德时代(SZ300750)$ $腾讯控股(00700)$

VX思痛价值谈