摘要:

1. 茅台批价近期持续下跌,与商务需求疲软、同时短期增加投放量有关;

2. 散瓶飞天批价接近回到三年前,但23年茅台归母净利比三年前提升了60%;

3. 茅台23年内部交易未实现利润同比增长37.1%,达149.6亿,报表业绩仍藏有余力;

4. 茅台业绩的三大关键驱动因素:茅台酒量价齐升、系列酒量价齐升、直销尤其是i茅台高速增长,状态良好;

5. 经济在复苏,地产逐渐触底,未来三年茅台的消费需求大概率不会比过去三年差;

6. 读《怎样用常识做投资》案例启发:市场对当下的消息经常过度反应,而对长期前景反应不足。分析师不可能等待超过几个季度,但价值投资者可以。很多投资人类似记者,只关注近期新闻,而不是分析和预测公司关键的基本面因素。因此给了价值投资者利用市场波动盈利的机会。当下的茅台,正面临着市场曾多次重复的类似情境。

4月8日,清明节后第一天开市,A股茅台就迎来当头棒喝,股价一天内下跌2.82%,还带崩了一众白酒上市公司股价。看空之声随即四起,有人说:“股价反映了一个企业和市场的所有信息”,因为股价跌了,所以公司一定出了问题,持有这类观点的基本都是炒短线者。也有担心批价下跌和社会库存的,说:“茅台酒价下跌,说明流通中的茅台过剩了。原因很多,比如供给过多,比如送礼的人少了,比如开瓶率下来了等“,还有的担心”一旦之前囤积的大量库存涌出,茅台价格难守,股价更难守!”后一类问题与业绩有关,经常对初学价值投资者形成干扰,探讨下或许能有些启发。

一、茅台批价近期持续下跌,与商务需求疲软、同时短期增加投放量有关

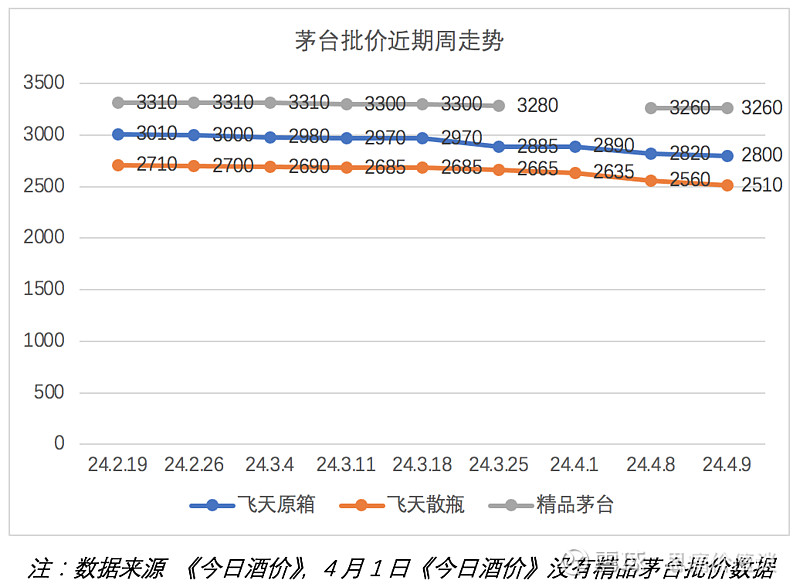

如果看《今日酒价》上的茅台近期批价走势,担忧似乎有道理:

上图可以看出,自3月25日那周起,24年原箱飞天和散瓶飞天批价是持续下滑,与3月18日数据相比,原箱飞天跌了170元/瓶,跌幅5.7%;散瓶飞天跌了175元,跌幅6.5%。

至于近期飞天批价下跌原因,除了地产下滑带来的商务消费承压外,据长期跟踪茅台酒的《茅粉事务所》分析,主要有四点原因:

1)首先,是贵州省的特产渠道,原本大家都保持着单日投放量几千瓶的步调,但市场传言,“偲源惠购“单个渠道在清明节前每天放量10万瓶,共放量20万瓶,直接打破了平衡。

2)其次,是茅台酒的传统经销商渠道的放量。今年3月份,传统经销商渠道的投放量占全年比重的13%左右,往年的比重仅为7%。如果加上此前1-2月份的25%左右,经销商渠道今年一季度的投放量占比达全年的近4成。而去年一季度的营收占比仅为全年的26%左右。

3)今年3月份的经销商配额,直到清明节前才陆续到达经销商仓库,甚至还有年份酒、生肖酒等产品还没有投放完成。

4)最后,是最为热议的100ml小茅以及375ml巽風酒的投放。

不难看出,以上几点原因,除了宏观经济和消费需求外,如果茅台公司想控价,其它因素显然都是可以调控的。

二、散瓶飞天批价接近回到三年前,但23年茅台归母净利比三年前提升了60%

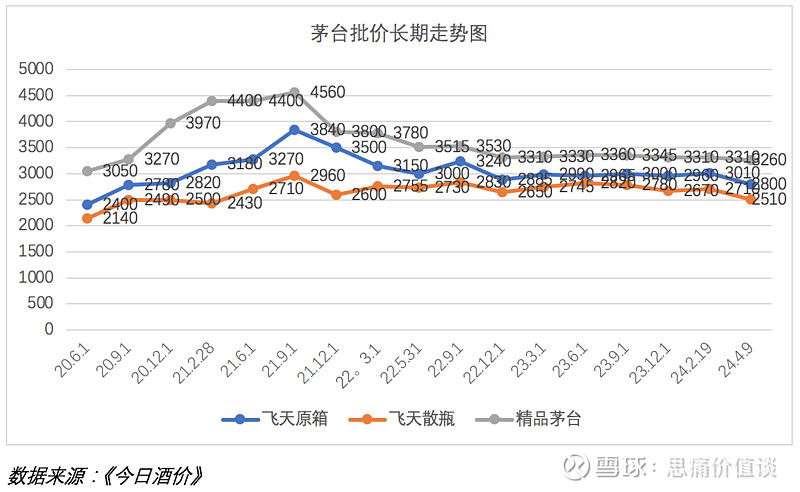

如果拉长时间看茅台批价走势图,就会发现21年2月底,茅台飞天散瓶也不过才2430元/瓶,经过近日持续下滑,4月9日飞天散瓶批价也有2510元/瓶,与三年前比,也还略有涨幅。这三年的宏观经济状况就不用说了,大家都有了解。在这个大环境下,我们再看看茅台自己这三年的几组数据:

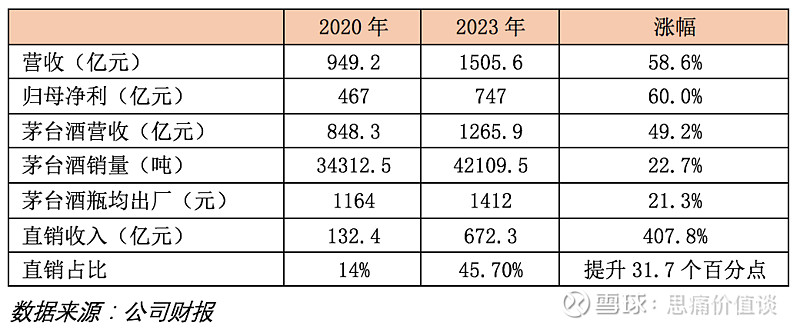

我们可以看到,尽管茅台散瓶批价基本回到三年前原点,但茅台公司的整体营收增长了58.6%,归母净利业绩增长了60%;

虽然直到去年11月,飞天与五星茅台出厂价才涨了200元/瓶,但不影响三年间茅台酒的营收增长49.2%,茅台酒销量增加了22.7%,价格贡献了重要增量;

通过加大直销、提升非标产品占比等,茅台酒的实际瓶均出厂价涨了21.3%;

大家一直在批评说茅台酒太贵了,所以茅台加大了直销力度,3年间直销收入增长了407.8%,直销占比从14%快速提升到了45.7%。这让大家买到了更多平价酒、更多真酒,同时平抑了批价上涨。

三、茅台23年内部交易未实现利润同比增长37.1%,达149.6亿,报表业绩藏有余力

如果仔细看茅台23年财报,会发现茅台还保留了一部分利润,23年期末内部交易未实现利润149.6亿元, 22年末该数据是109.1亿元,增长37.1%。这部分是茅台已收到经销商的钱,且已交税,货已给销售公司,但销售公司尚未发货给经销商的部分。正常情况下,这个增速应与营收增速基本同步,这个37.1%的内部交易未实现利润增速,充分说明了茅台财报业绩尚留有余力。

四、茅台业绩的三大关键驱动因素:茅台酒量价齐升、系列酒量价齐升、直销尤其是i茅台高速增长,状态良好

如果看茅台业绩增长的关键驱动因素,会发现无论是茅台酒的量、价(23年茅台酒销量增长11%,吨价同比提升6%),还是以1935为代表的系列酒量、价(系列酒销量增长2.9%,吨价提升25.9%),还是直销渠道的营收表现(直销同比高增长36%,其中i茅台销售增长88.29%),都非常健康可持续,对比三年前,产品结构、提价能力(参考100ml飞天,估计不久飞天零售指导价就要调到1999元了)、渠道结构都已更优,控价能力也更强,对批价的短期波动,有什么可担心的呢?反而是,茅台酒批价如果持续大幅上涨,更多人因为金融属性收藏囤酒,导致社会库存高居不下,才是更值得担忧的吧。

五、经济在复苏,地产逐渐触底,未来三年茅台的消费需求大概率不会比过去三年差

当下商务场景消费承压,给终端消费是带来一些压力。但看未来三年,和过去三年比,是会更好还是更坏呢?随着一季度经济指标陆续出炉,多家机构陆续上调了一季度GDP增速预期,如花旗日前已将中国一季度经济增速预估上调至5.1%,全年增速预估则由4.6%上调至5%,指因主要得益于对消费和投资的上修;美银美林证券最新预计中国一季度将强势增长5%,环比动能在加快,并称这会增添全年增速预估的上修风险。

随着宏观经济复苏,地产也逐渐触底,有品牌和品质保障,在2000元超高端市场保持垄断地位的茅台,批价2500元时,相信消费会比3000元时多。而2000元的茅台,无论是招待用酒还是聚饮,相信也会比2500元时的更多。所以,散飞即使短期内跌破2500元,除了炒作囤酒的部分群体,作为买股票就是买公司的股份持有者,自家商品有更多人消费,有什么需要特别担心的呢?

六、读《怎样用常识做投资》案例启发:人们总是对当下的消息过度反应,而对长期前景反应不足。当下的茅台,也面临市场曾多次重复的类似情境。

最近在看《怎样用常识做投资》一书,该书作者艾德加是华尔街备受尊敬的投资人之一,近三十年投资收益年化18%。看完全书,整体印象是,市场对当下的消息过度反应,而对长期前景反应不足。分析师不可能等待超过几个季度,但价值投资者可以。很多投资人类似记者,只关注近期新闻,而不是分析和预测关键的基本面因素,因此给了价值投资者利用市场波动盈利的机会。

书中案例之一联合太平洋公司是美国西部的双头垄断铁路企业,而这个行业对美国仍然至关重要。2004年上半年,联合太平洋公司因运力不足,导致多路线严重拥堵,拉高了成本。到2004年6月30日,该股的股价在6个月的时间里下跌了14.5%。

当联合太平洋公司的股价约为16美元时,摩根大通的一位分析师下调了该股的评级,并建议减持该股,这意味着应该卖出该股。但在艾德加看来,缓解拥堵不应该是一项艰巨的任务,同时更强劲的铁路交通市场将带来至少适度的费率上调。

艾德加得出的结论是,将股息算在内,这些当时售价约为14.50美元的股票,在2004年至2006年这2年的时间内,可以提供55%的总回报。目前的产能限制和由此导致的运营效率低下将带来短期问题和持续的失望,这可能需要较长的时间才能纠正。分析师不可能等待超过“几个季度”,直到看到运营的好转,但是我们可以。

到2007年,联合太平洋公司全年的预期收益已经上升到接近每股1.50美元,与2004年每股0.77美元的低迷相比有明显的改善。华尔街分析师此时对该公司的前景变得更加乐观,股价升至30美元以上。令人感到好笑的是,那位在2005年年中,该股16美元时建议减持的摩根大通分析师,现在却建议以31.5美元买入。效率低下,曾是2005年年中不建议购买该公司股票的原因之一,现在却成为2007年年中购买该公司股票的理由。

到2007年年底,艾德加以平均31美元左右的价格出售了大部分联合太平洋公司股票。他持有这些股票的平均时间约为3.7年。在此期间,股价上涨了一倍多一点,每股获得了1.05美元的股息。算上股息,这笔投资年化回报率接近24%。

特别声明:本文非推荐买入茅台,仅供价值投资学习研讨之用。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

#香港三大股指逆势上涨,港股走出独立行情# #黄金板块反复活跃,莱绅通灵7连板# #工业母机概念股集体高开#

VX思痛价值谈