【从白酒看价值投资常见误区系列】

摘要:

1.汾酒全国招商红利期已过,现营收基数较大、吨价提升降速、高端市场的不确定性等,未来营收增速大概率会下降到10~20%的区间,归母净利增速下降到20~30%的中速区间。

2.汾酒现在市值2560亿,在合理估值附近,并不便宜,买入安全边际不足。

3.太急切想抓十倍股,容易忽略高增速不可持续的风险,欲速则不达。

初学股票价值投资者,很容易掉入的一个陷阱,就是容易从企业过去的业绩高增长,线性推导高增速未来也会持续,从而容忍了高估值。而一旦企业业绩增速下滑,就会遭遇估值与业绩双杀,导致股价大幅下跌的风险。

山西汾酒目前就遇到了这种情况,过去5年,汾酒都保持了高增速,尤其20~22三年疫情期间,归母净利分别增长了56%、73%、52%,三年增长3.1倍,复合增速达到60.2%。问题是这种增速还能保持吗?汾酒的合理估值和买点多少合适呢?

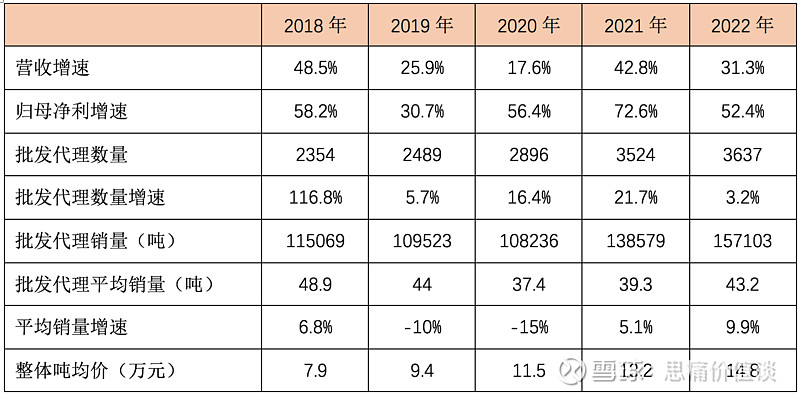

我们看下汾酒过去几年高增长的原因,再看看这种高增长的条件是否发生了变化。和多数白酒品牌一样,汾酒对线下渠道依赖极大,批发代理的营收22年占比92.2%,占绝对主体,直销占比不大,所以主要看下批发代理的数据变化。

可以看出:

1. 19~22年,汾酒的增长主要由批发代理数量的增长和吨均价提升带来营收和净利的高增长。

2. 22年批发代理数量只增加了3.2%,净增加113家,增速相比20/21年可说是断崖式的下滑,汾酒全国化的招商红利已大幅下降。前期汾酒深刻实践了“清华北大,不如胆子大”的精神,高举“中国酒魂”的大旗,在市场层面进行“大招商”,来者不拒,越多越好,先干再说。但招商总有限度,可以参考对比的是,洋河22年经销商数量为8238家,净增加亦只有96家,平均每家销量23.7吨。汾酒批发代理数量虽少于洋河,但每家批发代理销量接近洋河的一倍。同时汾酒可控渠道终端达112万家,洋河则只有60余万家,终端上汾酒已接近洋河的一倍,汾酒终端上再有大幅增长难度已较大。

3. 汾酒单个批发代理的平均销量近五年一直在37~49吨之间,受限于经销商的覆盖半径,单个批发代理销量突破49吨的机会不大。在20、21两年保持在40吨以下水平后,22年单位批发代理销量大幅回升,平均销量增长9.9%,加上批发代理数量的增长,带来批发代理销量13.4%的可观增长。但去年疫情封控严重,消费场景缺失,汾酒批发代理的平均销量能逆势有如此大幅增长,真正动销带来的增长能有几成呢?而且单位批发代理销量已接近上限,即使压货,也压无可压,后续增长空间也不大了。

4. 判断汾酒压货状况,还可以从汾酒22年四季度和23年一季度的合并数据看(考虑年底促销冲业绩,两个季度合并更有参考性),两个季度合并营收同比增速26%,但合并销售收现增速只有6.4%,收现数据远低于营收数据,可见批发代理打款并不积极。同时从毛利率方面看,22年相对持平,但Q4下降3.1个百分点至69.1%,主要是有促销货折等因素,亦可见年底冲业绩对批发代理压货让利幅度不小。同时,根据券商华创的调研信息,汾酒1月份发货比较晚(尤其省内),2月份公司还做过一次集体控货,3月份正常发货。然后,3月27日提前四天停止发货,4月起又开始控制发货节奏。持续控量,可见现在的汾酒渠道库存压力有多大!

5. 依靠青花系列的高增速,19、20两年汾酒吨均价提升均在20%左右,21年显著放缓到14.8%,22年进一步放缓到只有12.1%。鉴于青花系列已是次高端的百亿大单品,该区间竞品众多,包括剑南春、郎酒、习酒、洋河和各地方强势品牌,青花增速放缓是大概率事件。而要突破千元价位的高端市场,青花30的品牌力还有不少功课要补,短期难度很大。

可以看出,无论是批发代理商数量、批发代理商平均销量,还是吨均价,汾酒要想保持以往增速,都已极为不易。

因此,汾酒今年给出的23年营收增速指引是20%,比22年30%的增速显著下了一个台阶,也就不难理解了。

综上,考虑到汾酒全国大规模新增招商期已过,现营收基数较大、吨价提升降速、高端市场的不确定性等,未来营收增速大概率会下降到10~20%的区间,归母净利增速下降到20~30%的中速区间。

参考券商的预期数据,25年券商预期归母净利润平均在162亿左右,22年81亿,3年预期利润正好翻一倍,复合增速26%。

23年平均预期利润105亿,如果按未来三年的复合增速26%假设,PEG=1给出合理市盈率26倍,则23年合理市值为2730亿,70%买点为1911亿。

25年25~30倍合理估值,为4050~4860亿,中值4455亿,一半买点为2227亿。

汾酒5月31日收盘价为209.83元,市值2560亿,在合理估值附近。现价占不到市场便宜。如果要买入,还是再等等吧。当然,也许会等不到。

选择成长股投资的投资者,多数是想抓住十倍股,快速实现内心的财富小目标。殊不知美好的愿望容易蒙蔽人的双眼,从而选择性的看到某些信息,有意无意的忽略某些信息。熟悉长征历史的同学知道,毛泽东在遵义会议上重获指挥权之后,指挥的第一场战役土城战役就失败了,事后他自己总结说因为太急切想胜利了,太急切就容易走形,只看到有利的一面,而看不到不利的一面,说自己今后绝不能再犯这样的错误。

因此,我们在做投资时,千万不能看到过去业绩增速很高,就假设未来还可以保持这个增速。要知道企业的未来业绩增速,不仅可能下降,在各种因素影响下,负增长也不稀奇,导致现在看起来合理的市盈率在未来反而变高了。好企业买贵了,三年五年不赚钱是常有的事。

而要对未来的业绩把握较准,就需要在自己能力圈范围内,真正理解行业、看懂企业,还需要为企业犯错或者自己犯错留足安全边际。不着急,后面咱们从白酒这个商业模式简单而又盈利能力强的行业开始,看看初学价值投资者,有哪些常见困惑或误区,慢慢道来。慢慢来,往往会比较快。$山西汾酒(SH600809)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$

WX思痛价值谈