三季报点评

需求端受到经济压力的传导,门店结构优化持续进行

本期投资提示

投资要点

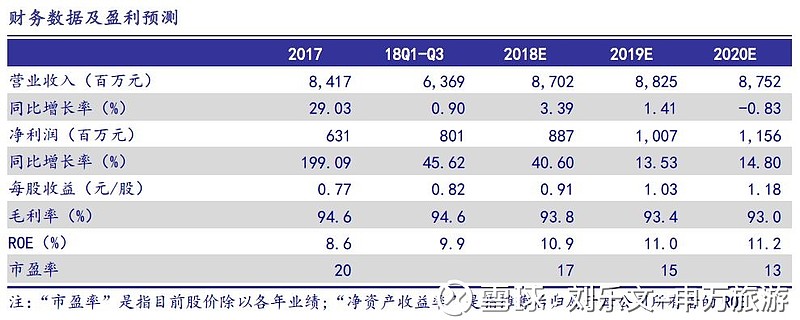

公司公布2018三季报:2018前三季度实现营收63.69亿元(+0.90%),归母净利润8.01亿元(+45.62%),扣非净利润6.64亿元(+21.9%)。其中单Q3实现营收23.66亿元(+1.84%),归母净利润4.62亿元(+49.03%),扣非净利润3.48亿元(+13.92%),低于我们的预期(Q3扣非3.92亿元),非经常性部分主要为转让燕京饭店20%股权所带来的1.2亿元左右的投资收益。前三季度公司实现利润总额11.56亿元(+34.95%),其中:公司酒店业务实现利润总额10.20亿元,(+40.06%);如家酒店集团实现利润总额9.38亿元(+16.33%)。单三季度如家实现利润总额4.66亿元(+8.68%)。景区运营业务实现营业收入3.28亿元(+1.25%),利润总额1.36亿元(+增长5.91%)。单三季度实现营业收入8351万元(-1.35%),利润总额2428万元(+16.06%)。

需求走弱影响入住率水平,ADR反馈滞后于Occ。同店数据来看,经济型/中高端入住率分别-2.0%/-1.6%;ADR分别+4.7%/+3.2%;RevPAR分别+2.4%/+1.4%。整体数据上,入住率下滑2.3pct至87.1%。经济型、中高端ADR分别+3.9%/-1.5%,验证了ADR滞后入住率反映的一个情况。我们认为若企业出差预算已经开始明显下调,对于中高端的ADR造成压力,但也给与三四线很多经济型酒店承接“消费降级”需求的机会。我们认为经济型的升级改造在明年仍会持续,ADR仍将有所支撑。而中高端则会在明年面临品牌之间竞争加剧的情况,不同品牌的消费者适应价位区间会进一步分化。

开店进展符合公司预期,中高端占比继续提升。2018Q3公司新开店数量为156家,净开业70家(2017年Q3开店128家,净开业71家),总开店数提升,而净开店速度略有下降。中高端酒店的占比仍在提升,按门店数量计算,经济型酒店占比已从84%下降到83%;直营店占比从24.79%下降到24.36%,预计年底直营店占比能够下降到24%。目前,签约门店数量612家,新开店累计375家,因此我们预计全年计划的450家新开店完成难度不高。

盈利预测与投资建议:近期经济承压使得行业的需求预期一般,我们认为在几大酒店集团逐步提升连锁店比例的趋势下,其周期性将逐步减弱,消费成长属性下从中长期角度更多的需要考虑开店的量与质。考虑到经济下行压力,下调盈利预测,预计2018-2020年的净利润为8.87/10.07/11.56亿元(原盈利预测为9.35/10.53/12.41亿元),EPS分别为0.91/1.03/1.18元,对应PE为17/15/13倍,维持“增持”评级。

风险提示:信息安全风险;Q4商旅和休闲需求增长不及预期