房地产是今年面临政策调控最大的行业。有人要问了,这时候来说如何投资地产股是不是有点浪费哥宝贵的投资时间?

其实并非如此。房地产行业遭遇史上最严调控,并不妨碍地产股走出优异表现。地产股在成长性和确定性上的表现毫不逊色我们刚刚分析过的银行股。

废话不多说,直接列数据:

截止三季度末,A股资产前20大房企平均涨幅是22.88%,稳稳跑赢大盘,其中股价上涨绝对值跑赢大盘的有11家,占比是55%。

如果是买到的是头部的中南建设、大悦城,盈利已经超过50%,跑赢过半的股票型基金;金地、保利涨幅也超过3成,但这两家的分红比例不小,实际把分红加进去收益毫不逊色;哪怕是买到了暴雷的新城控股,绝对收益也有32.52%。

这里特别说明一下:之所以只取资产规模前20大,是因为房地产业中有很多物业管理型、政府融资平台型和建筑施工型的企业,资产规模不大,代表性不强。

我们再来看看港股数据:

港股拥有比A股更多更优质的房企,包括极具代表性的中国恒大、碧桂园、融创中国等,所以我把选取的范围扩大到资产前30。

即便从7月份以后港股遭遇黑天鹅,港股地产板块的表现也远远强于大势。平均涨幅达到28.26%。领涨的中国澳园已经走出了翻倍行情。

这30家房企中,股价比年初下跌的仅有5家,所占的比例不到17%。

地产股表现这么好,该怎么买,什么时候买?请看我们娓娓道来。

如何理解中国的房地产?

我们是一个有内涵的公众号,除了偶尔也做六位代码的分析外,主要干的是授人以渔的工作。要理解地产股,首先我们要来理解中国的房地产行业。

脱开行业讲个股都是耍流氓,特别是房地产行业,我们今天会用比较大的篇幅说行业。理解了行业再选个股对你来说就不是什么难事了。

任泽平分析房地产有一句经典论调“长期看人口、中期看土地、短期看金融”。我个人不以为然。我觉得虽然总结的很简要,但不够精确。

我所认为的影响因素应该是这样的:长期看货币、中期看人口、短期看政策。

我们由近及远,从上面三个角度分析一下当下的房地产行业趋势。

趋势分析之看短期政策

先说宏观政策

政策面对房地产短期的影响是最为直接的,最直接的风向标是每季度一次的政治局会议对房地产的表述。

从2018年二季度提出“因城施策”,三、四季度连续不提房地产,到2019年一季度重提“房主不炒”,再到2019年二季度浓墨重笔“不将房地产作为短期刺激经济的手段”,房地产市场这一年的起伏基本是沿着政治局会议的定调来走的。

来看两组数据:

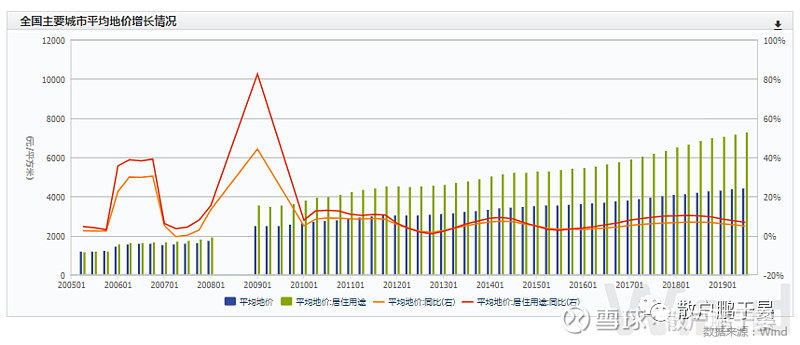

全国主要城市的土地成交数量、平均地价增幅都在2018年四季度达到最近四年的一个高峰,随后在一季度开始逐步走弱,这和一季度政治局会议收紧房地产的节奏完全吻合。

政策对房地产行业的影响并不仅仅是会议通稿的几句话。金融机构的房地产信贷政策、利率,地方政府对区域房地产限购、限贷、限价的政策,土地出让的节奏都直接受到政治局会议对房地产的政策态度影响。

许多地方政府并不是没有冲动放开调控,但在我们这么一个“讲政治”的国家。政策风向一旦发生变化,地方政府的个体冲动是很容易得到抑制的。

政策面考虑的因素很多,但可以确定的一点是,政策面绝不希望房价大起大落。房价堪称国民心电图,大起老百姓心里受不了,大落金融体系乃至宏观经济安全承受不起。房地产带动的固定资产投资规模太大,牵动的相关行业太多,当经济下滑超过中央底线的时候,还不得不拿出房地产提振一下信心。可以说在房地产这个问题上,中央真的是太难了。

即将召开的四中全会,以及后面的政治局会议对房地产的态度,将会成为影响到房地产行业未来半年到一年的最主要因素。除非经济失速过于严重,我目前看不到放松政策的可能性。即便放松,按这几年的节奏看,也不会是长期的放松,最多是阶段性的刺激。

再说土地政策

经营房地产其本质是经营土地,土地才是房地产身上真正的“稀缺资源”所在。

2002年5月,国土资源部颁发了《招标拍卖挂牌出让国有土地使用权规定》,明确了我国经营性用地出让必须通过招拍挂方式。

虽然历史上,开发商也曾经通过各种一二级联动,或其他综合联动开发的方式获得土地,但招拍挂从总量上看仍然根本性的决定了房地产的土地供应。特别是最近十年,土地一级开发已经基本被政府背景的城投公司所垄断。

这就让政府有了充分的手段,可以从供给侧来调控房地产的市场供应。

大家不难理解,房地产开发是有周期的,从取得土地到开盘销售,快则一年慢则三年。碧桂园这类高周转见长的房企会更快一些,取得土地当天出图纸,施工队马上进场,最快三个月就能开盘。大部分房企取得土地到开盘还是会有一年上下的时间。

也就是说,当期的土地供应会很大程度影响未来一年至三年以后房地产市场供应。土地供应的节奏和对应周期的人口增长、购房需求相匹配,就能维持甚至推高房价,反之则容易挤压库存甚至引起房价下跌。

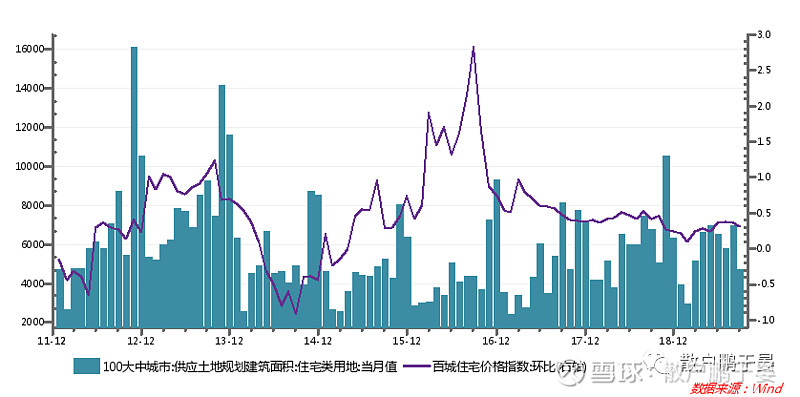

我们从这张图可以看出,2013-2014年百城住宅价格指数有了一个很明显的连续环比下跌。很快,中央在当时提出了去库存的要求,在2014年开始连续3年全国的土地供应面积较此前大幅度减少。配合后来的国家棚改计划,房地产实现去库存,也助推了房价在2015

-2017年实现了最近一次的全面普涨。

招拍挂制度的一大弊病,就是一方面让地方政府有能力通过供给侧影响房价,另一方面又让地方财政和土地严重挂钩。这就让一部分地方政府有很大的冲动去推高房价,进而激活土地市场,而不只是停留在稳定市场上。

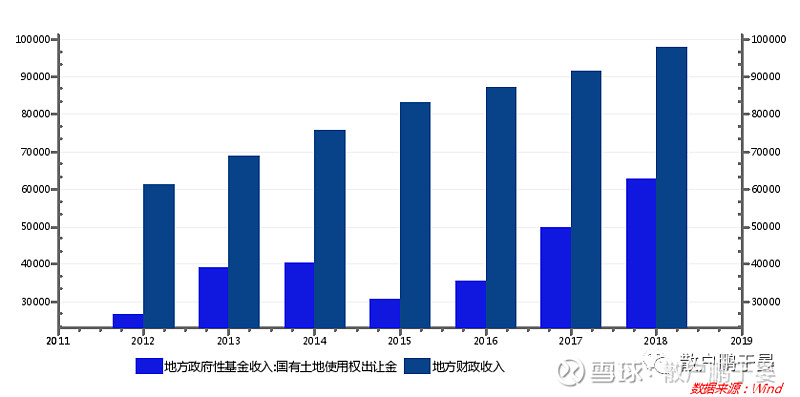

我们国家的财政收入分为四本账,一般公共预算收入、政府性基金收入、国有资本经营性收入和社保基金收入。其中,以土地出让金收入为主的政府性基金收入已经占到了地方财政收入的大比例。

政府性基金收入在2015-2016年有过一个比较明显的下跌,这也是我们前面提到土地出让大幅减少的时间,也是在这个时间,全国房价从一线、二线到三线城市分阶段启动了一轮暴涨。

2017年,政府开始调控房地产,2017-2018年政府性基金收入快速增长,到2018年已经突破了6万亿。从比例上来看,2018年土地财政已经深度绑架了地方财政。

很多人可能有一个错觉,觉得地方卖地是财政最大的收入来源。但其实不然,我们并没有找到相关数据,但直觉告诉我,包括地方政府发行的各类债券、城投公司获得的各类隐性债务才是最近几年地方收入的最大来源。

2018年中央严控地方政府违规举债,也许是政府性基金收入暴增的重要原因之一。但不论如何,经济下滑的大背景下,地方政府的财政已经是捉襟见肘了。也就难怪频频出现一些落后地区的地方政府发文要求房价“不准下降”的丑相。

说这些,并不是要告诉你房地产已经绑架了地方政府,房价红旗永远不能倒。而是要告诉你一个道理——财政实力更强的地方,有更强的能力维持房地产价格的稳定。

一般公共预算收入越是扎实的地方,对土地财政依赖越小,越是有条件通过逆周期控制土地供应节奏(或是限购政策)维持房价的稳定(甚至往上推一把);反之,财政实力弱、对土地财政依赖严重的地方,在逆周期时越有可能开闸放地、饮鸩止渴,把房价向崩盘再推一步。

这也就是为什么现在很多人买房首推一二线城市,特别是东部沿海发达地区。

也许有些人会问了,既然建立在招拍挂基础上的商品房制度严重挂钩土地财政,改革商品房体制,是不是就可以根本性的解决房价的问题?

这个问题,先问想不想,再问是不是。

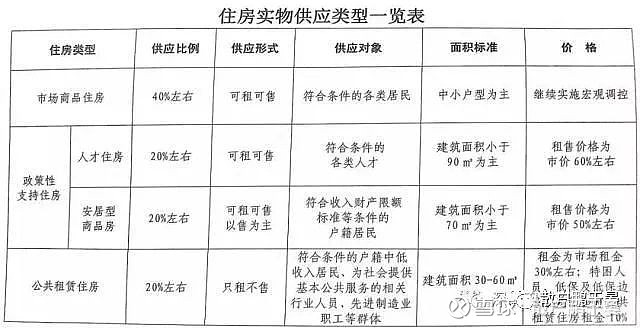

深圳是有做过尝试的。2018年深圳发布了《关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见(征求意见稿)》,2019年深圳又进一步发布了《深圳市公共租赁住房建设和管理办法》(征求意见稿)、《深圳市安居型商品房建设和管理办法》(征求意见稿)、《深圳市人才住房建设和管理办法》(征求意见稿)。

这一系列规定的核心就是改变现有以商品房为主的住房供应格局。

也就是以所谓的新加坡模式替代现有的商品房供应模式。

如果成型,这将会在不改变住房供应的前提下根本性的解决高房价的问题,但能不能解决土地财政的问题呢?我觉得并不能,反而可能对地方财政雪上加霜。如果不能解决土地财政的问题,地方政府凭什么去砸自己饭碗呢?

当然,深圳确实有足够的财政实力破除对土地财政的依赖,但全国大部分地方目前来看还是没有这个能力的。

那么往后看,中央是否真的有能力去破解土地财政的问题,我们接着分析完影响房价的长期因素——人口,也许你就会觉得这或许不是一个能不能,而是一个有没有必要的问题。

趋势分析之看中期人口

房子盖了归根到底要有人买,所以长期来看,人口是房地产市场是否能持续繁荣的关键。

人口这个话题,我们从总量和结构两个维度展开说。

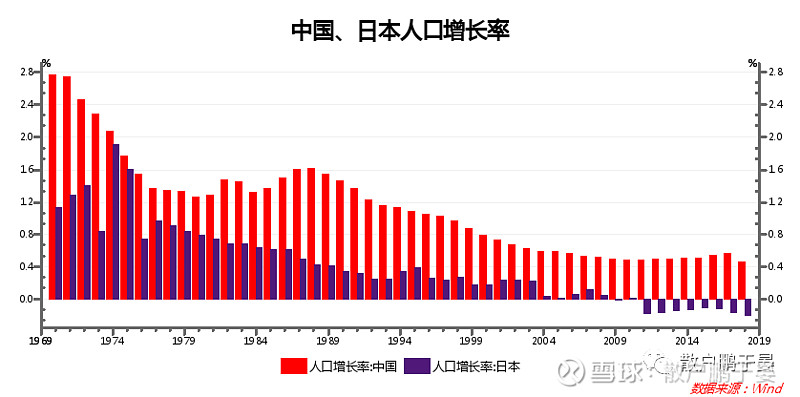

先从总量维度来分析,我们选择日本作为数据对标的对象。

就我国而言,可以看到人口自然增长率在2011年前后达到一个波谷,随后在二胎政策放开的刺激下有所回升。好景不长,2018年增长率直接尿崩到了0.46,比2010-11波谷的0.48还低。

生育率下降的原因很多,我认为最主要的一是经济发展带来生活水平的提高,使得这一代人对养儿防老的依赖降低了,整体观念出现转变;二是物价上涨尤其是房价上涨,收入分配不均,使得这一代人的生活成本大大上升了,生育会带来生活质量的大幅度下降,也影响了这一代人的生育冲动。这两点和当年的日本何其相似,这也是为什么我们选择日本做对标。

我国去年0.46的人口自然增长率算什么水平?相当于日本1987-1988的水平,也是日本房价最后的疯狂那几年。到1992年,日本的人口增长率跌到0.25触及低点,随后又一轮小幅的回升。事实证明,日本最好的避孕工具并不是冈本,而是经济衰退。

从这个角度来看,我们国家似乎正在经历日本80年代末的情况。房价疯狂上涨,人口红利开始退潮。

按日本在21世纪初进入全面老龄化社会的进度估算,我国的全面人口红利或许还有不超过10年的时间,可结构上的分化意味着很多地方连十年的红利都不一定有。

我们继续来分析一下人口结构上的变化,所谓人口结构变化,就是即便没有增量,人口也可以由外流入,比如从农村到城市。

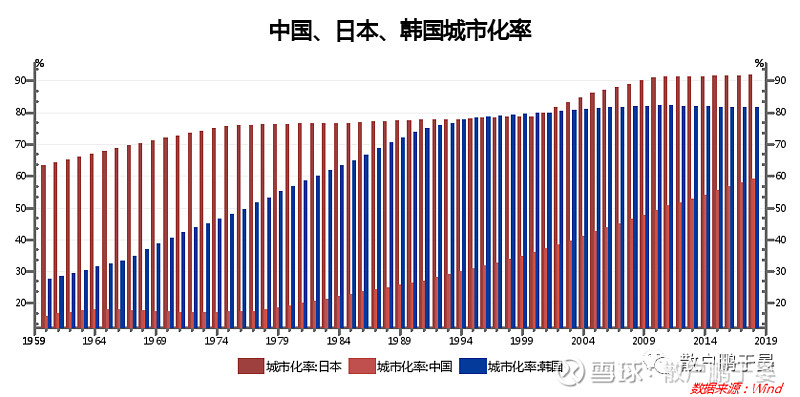

我们先看城市化率。中国的城市化率不高,这是长期以来支撑中国大中城市房价上涨的基本理论。

2018年,我国的城市化率59.15%,美国达到82.26%,我们的近邻日本和韩国分别是91.62%和81.46%。美国地广人稀,而且经过了上百年的工业化,城市化率高对我国而言可比性不大。

我们还是选取近邻日本和韩国来做对比。

除了城市化率的差异外,在对比数据时,我们还发现了另一个重要的信号。不论是日本还是韩国,在城市化率75%-80%这个区间都遇到了一个巨大的增长瓶颈。

日本在1975年城市化率达到75%,直到2001年才突破79%,中间经历了26年的缓慢增长;韩国1992年城市化率达到75%,直到2002年才突破80%,中间也经历了10年的缓慢增长。

按目前的增长速度,我们还有10-15年的时间从59%到75%,这似乎和前面提到的人口总量进入日本式的全面老龄化的时间周期差不多。那为什么又说可能很多地方连十年的红利都不一定有呢?

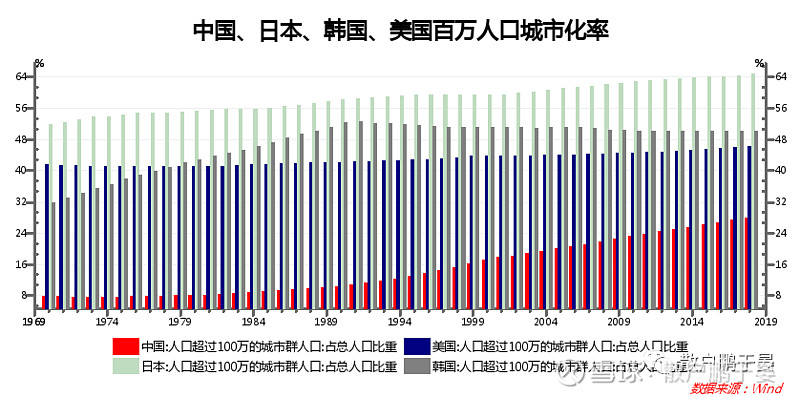

我们得看看这组数据:

中国人口百万以上城市占的人口比重在2018年末是27.89%,日本是64.63%、韩国是50.15%、美国是46.26%。相比之前,我国人口向大中型城市聚集的空间要比城市化率大得多。即便以同样疆域辽阔的美国相比,我国也还有将近20%的上升空间。

也就是说,大中型城市比中小型城市有更大的人口增长空间,城市化除了从农村到城市,还有一个小城市到大中型城市的集聚过程。经济发达地区有比落后地区更大的能力吸引人口流入。相反,也就是经济落后地区根本不会再有什么人口红利了。

网上有一组数据可以看出,主要大中型城市吸引人口的能力差异巨大。而且,这32个城市人口净增长,也就意味着全国其他大部分城市的人口可能性净流出的。

最后,这一部分帮我们得出结论,中国的人口红利和城市化还能够支撑房地产行业5-10年的发展,但这个红利不属于全国,只属于少数大中城市,具体一点说就是一二线以及强三线城市。

趋势分析之长期看货币

长期的问题分析起来很简单,只要红旗不倒,房价几乎不会跌。

凯恩斯说In the long run, we are all dead,长期我们都挂了。但是买房是一辈子的事情,房地产这个问题上我们还是来说说长期,毕竟对部分投资人来说,投资也是一辈子的事情。

一切与价格有关的问题,只要期限拉的足够长,就几乎只有存在与不存在的问题,没有涨不涨的问题。布雷顿森林体系瓦解后,就没有什么能够阻止人类印钞票的冲动,区别只有你印的快一点我印的慢一点。

通货膨胀会让你的存款一文不值。所以焦虑的中国人很清楚买房最抗通胀,因为人口会增长、货币会贬值,土地不会增加。

长期来看,房价永远不会跌,到底是不是这样?经过我们的研究,好像还真的是……

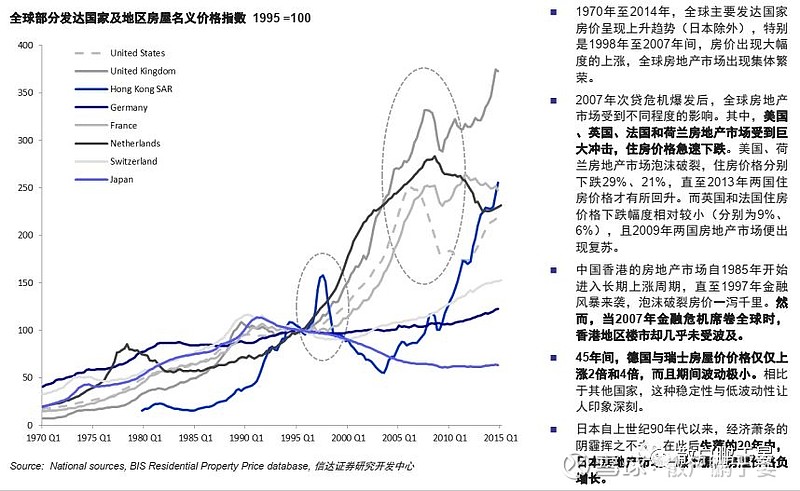

我们来看一组数据:

从1995年到2015年20年时间,全球主要经济体几乎只有日本的房价是负增长。而且,除了香港、美国分别在亚洲金融危机和次贷危机时遭遇过大幅度的回撤外,其余经济体的房价很少有超过30%以上的回撤。

即便是我们经常拿来做房地产崩盘经典案例复盘的香港,也早已经走出了阴霾,回到了亚洲金融危机的高点之上。

回看中国的房价上涨历史,会有一种很奇妙的现象。即房价率先启动,带领物价上涨,工资上涨,居民收入上涨,然后房价会停滞一段时间,等后者慢慢跟上来差距缩小了,房价再蹦一把,如此循环。

房价先跑,你再追,当然大部分时候你并追不上它,但他也没有把你甩到根本看不见尾巴,还是会停下来等一等你。

这就是宏观调控的力量,等一等你就是为了让你缓过来一口气。日本人就是连口气也不喘直上云霄,摔下来太惨,面目全非,只好放弃治疗了。

从长期来,房地产这个行业一定不会消亡,而且一定会诞生绝对的巨无霸企业。这帮我们得出两个结论,一是长期投资房地产一定是可以选择的方向,而且容易大力出奇迹;二是选择地产股一定要选择能够长期活下去的,因为只要活下去长期一定能活得好。

“活下去”,是不是跟某房企的口号有点像?

如何选择投资标的?

房地产的行业趋势分析也可以作为你直接投资楼市的参考,但我们的公众号面向的是股民,所以我们重点还是要说如何投资地产股。也许你的资金还不够炒楼,但相比起价格比酒还贵的茅台股票,地产股还是可以一搏的。

看懂了影响房地产的长、中、短期因素,我们接下来具体分析如何选择地产股。

与银行股一样,我们不太建议散户去用传统企业财务分析的方法看地产股。地产公司和银行一样,在利润调节上有很大的灵活空间,甚至地产企业在销售收入上都有办法灵活调节。

我们通常看地产企业的营收,都更关注“合约销售收入”而非损益表上的“主营业务收入”。这里推荐散户投资者关注地产研究机构“克而瑞CRIC”,克而瑞定期公布的房地产企业合约销售榜、土地储备榜是我们判断地产企业经营状况和成长性的重要依据。

通过前面对房地产行业的分析,我们提出了要长期投资,以及选择能够“活下去”的房企。

在这个前提下,我们先确定一个基本原则,即只投前20强的房企。这个前20强以克而瑞的百强房地产销售榜单为标准,也可以参考其他如中房协的榜单,差距不会很大。

可以看出,房地产的权益销售不断在向头部的企业集中,而尾部的份额越来越少。

房地产是一个资金密集型行业,有资金才能从事房地产开发。现如今,房地产投资的门槛越来越高,出了前五十强的房企别说加杠杆,银行贷款都不一定拿得到,根本不是我们一般投资人应该选择的标的。

在未来很长一段时间,房地产企业的集中度会越来越高,也许未来的某一天,20强以外的房企都会很难生存。

短期来看,尾部的房企将因为缺少成长性而缺乏热点,长期来看,尾部的房企将有可能因无力储备土地而被迫退出房地产市场,甚至在周期波动中被清理出历史舞台。

合约销售额、土地储备规模、储备项目(土地)分布、净负债率、股息率这些是我们选择投资标的的重要参考指标。

我们先来看看合约销售额TOP20的都是一些什么企业?

我们在进行长期投资考量的时候,一定要特别评估安全性。房地产经过一轮全面上行的周期后,未来很难有全国普涨的局面出现,房地产企业榜单在一定程度上已经有固化的趋势了,我们应该尽可能把我们的投资放在头部企业中。

净负债率是评估房企的最重要指标。

这是一个偿债能力指标,也就是直接判断房企是否能“活下去”的关键指标。

按照克而瑞的统计,2019年上半年房企平均净负债率为92.52%,原则上我们认为净负债率超过80%的房企杠杆率已经偏高了,但国企除外。因为同样规模的房企,国企的融资能力要比民企强太多,不仅反应在融资规模,更反应在融资成本上,这一点我们在之前的文章《如何分析前十大股东》中也有提过。

由于我国房地产市场20年的单边上涨,给了很多人一个错觉,房地产是个长牛行业。但其实,房地产行业一直是个强周期行业,特别是2008年之后我国房地产业的波动周期特别剧烈。这张图可以一目了然:

(题外话:事实证明,每一次波谷都是买房的最好机会)

在2008年、2012年、2015年分别出现过一轮商品房销售的波谷,一些杠杆率过高的房企不一定能扛过这样的周期波动。保持合理的杠杆水平,是房企穿越牛熊的护身符。

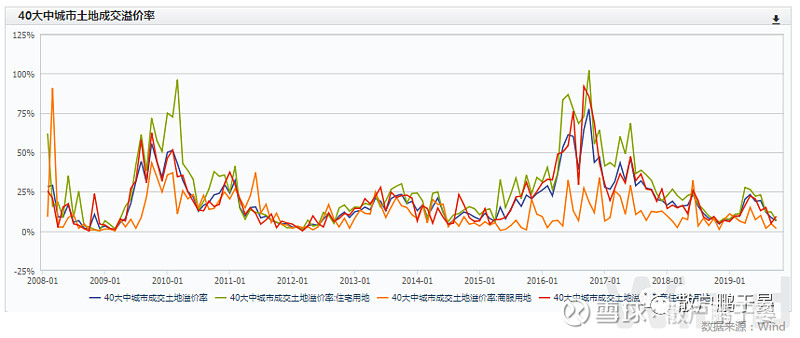

净负债率低不仅意味着房企的流动性状况好,也意味着更大的财务弹性。除了上面那图,我们可以看看这张图:

2016-2017年房价普涨的两年,土地成交的溢价率也达到了一个超级峰值,大量地王在这时候产生。而与之相反的是,2018年之后房地产调控加码,土地市场遇冷,土地成交的溢价率大幅度下降(很多地方甚至底价成交或直接流拍)。

净负债率低的房企财务弹性更好,在逆周期的时候就有能力加速拿地,此时不仅土地成本低,开发利润率高,而且财务上也更安全。这就和我们仓位低的投资者在大跌之后有能力捡便宜是一样的道理。

不仅如此,净负债率低的企业还有能力获得更廉价的资金。道理很简单,因为你偿债能力更强,信用等级更高。

土地储备代表房企未来一个阶段的发展潜力。土地储备规模同样可以在每个月克而瑞公布的数据中查到。相对而言,一些财务稳健的房企在顺周期的时候对拿地比较谨慎,土地储备不一定能够和销售额一样名列前茅,我们在对土地储备的评估上会更宽松一些,30强以内的均可。

土地储备和项目储备的分布同样重要,这一定程度反映了一家房企的“性格”。我们在短期看政策的土地政策,以及中期看人口的分析中都有提过,未来中国房地产的机会在一二线和强三线城市,弱三线和四五线城市项目和土地储备分布太多对房企而言并不是好事。

我们来综合一下看看哪些公司符合我们投资的意向:

A股我们首推的是传统的地产龙头“招保万金”,这四家公司的净负债率都在80%以下,万科继续保持行业担当维持了低至36.77%的净负债率。

这其中,金地集团不论在安全性还是成长性上都表现优异,虽然今年已经累计上涨了37.72%,但仍然可以算出5.19%的股息率,这个表现甚至秒了我们前面刚刚分析过的好几只银行股。

比较遗憾的是新城控股。新城控股在各方面的指标都很优异,净负债率也很低。即便是遭遇了董事长丑闻事件,今年涨幅仍然在A股地产板块排名前列。但我认为新城控股的情况还需要深入分析,至少在事件发生的初期,接班人对公司控制力以及管理水平上的表现还是让人不放心的。

房企的高杠杆特征使他们与银行一样非常害怕“挤兑”,这种挤兑在财务上直接体现就是金融机构的抽贷、断贷。新城事件发生初期,我比较乐观的认为新城会是个黄金坑,但是当接班人开始甩卖项目的时候我感觉到这是个很不好的信号。这意味着集团的流动性出问题了。

新城控股如此低的杠杆率,流动性出问题极大的可能就是债权人出问题了,接班人选择甩卖资产则很可能是在对债权人的公关活动出现问题后的应急举措。房企集团对银行、信托、地方政府方方面面的关系是要通过集团内各个要害部门去联系的。

新城的问题可能出在对外的公关上,也可能出在对内的团结上,这对公司需要时间消化,对投资人需要时间观察。即便目前股价反弹的还不错,我仍然觉得新城控股是需要深入去研究和观察的。也许真的是个黄金坑,但也许事情远远没有结束。

相比之下,招保万金仍然是兼具成长性和稳定性的极好投资标的。

由于历史上一个阶段A股对房地产企业IPO的限制,我国大量优质的房企扎堆在港股上市。香港市场拥有比A股更多更优质的房企,但受限于对港股的研究并不深入,在这里我暂不展开分析,留下一点遗憾,将来我会找个机会再做个专题把这个缺口补齐。

希望大家能持续关注我的公众号,最新行业及公司分析会在我的公众号“散户鹏于晏(ID:PYY-ZENG)”首发。

$万科A(SZ000002)$ $融创中国(01918)$ $中国恒大(03333)$

原创不易,如果你觉得文章不错,关注和转发是对我最大的支持。

公众号ID:PYY-ZENG