$宇通客车(SH600066)$ $金龙汽车(SH600686)$ $中通客车(SZ000957)$

高手从不浪费每一次危机———-每次行业危机洗牌的时候都会有新的机会产生,

这4家公司是疫情导致的行业危机,之后恢复最好的还是龙头企业

可对比的就是教育行业,因为双减政策行业危机大洗牌,走出来了1个5倍#学大教育#

———————————————————————————————-

说人话就2句:

1、宇通客车老大牛逼,毛利率一直保持行业领先,

2、疫情恢复和客车出海,带来了增量和利润的双提升,形成双击

———————————————————————————————-

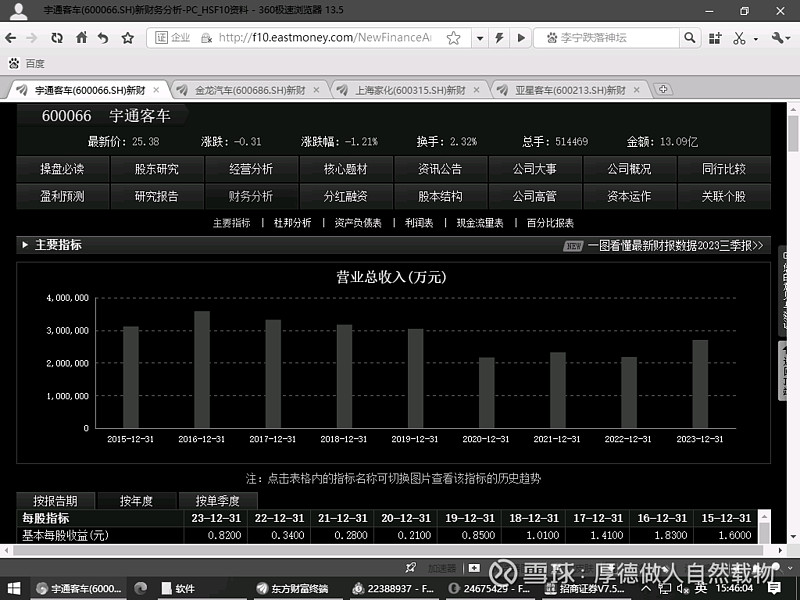

看图就

从3者营业收入看,除了亚星客车,其实收入变化都已经超越了19年,创出阶段新高,

但是在在收入增长的情况下,他们的毛利润率却出现了分化

2、宇通客车的毛利率一直保持在25%以上,及时疫情这种非正常时期也保证在17%左右,反观亚星客车、金龙汽车在正常时期都没有超过17%,而且在疫情之后亚星客车毛利率不增反降。

中通客车 毛利率是很不错,但是净利润率太低了,说明他经营管理问题比较严重。

中通客车2023年的三费(销售费用、管理费用、财务费用)费用比例总计为12.27%

宇通客车2023年的销售费用、管理费用、财务费用总计为25.88亿元,占营收比为9.57%。

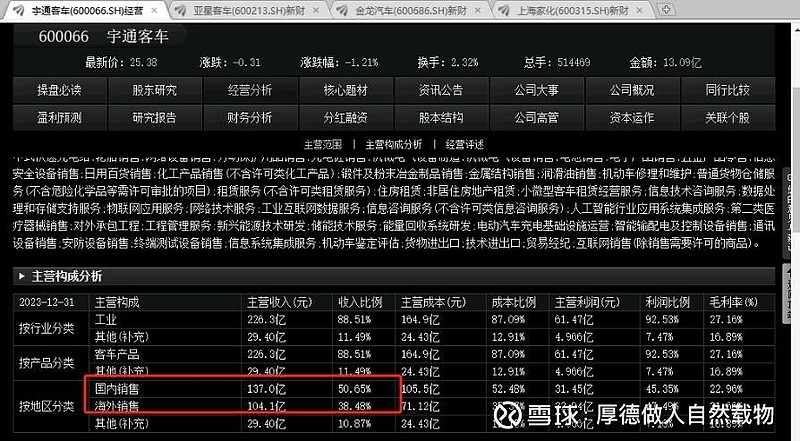

3、海外收入

宇通客车海外收入一路从2021年的19%一路飙升只接近40%,这是妥妥的增量

中通客车也是一路从20%升到了55%

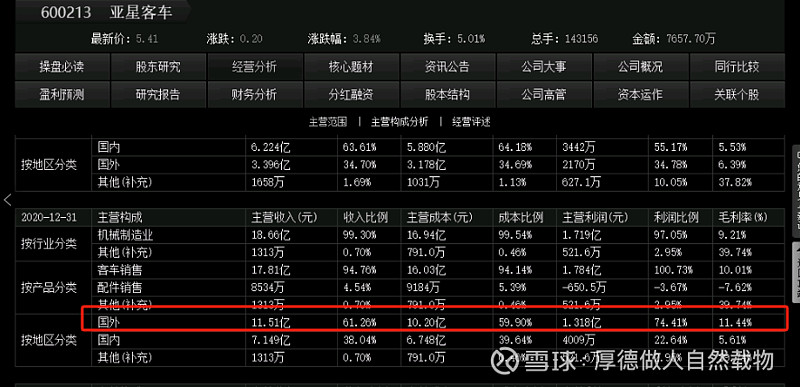

其他2家海外占比 一直都很高

而亚星客车和金龙汽车从2021年国外占比一直都是很高,没有体现增量市场的逻辑

———————————————————————————————————————

—————————————————————————————————————-

结论:宇通客车已经上去了,研究它就是跟随,找下一个,

综合来看中通客车最有希望成为下一个,次之金龙汽车,因为金龙汽车 研发费用舍得投入。

密切关注:

中通客车的三费变化率,以及研发投入情况,就是招人是不是变多了,负债是不是降低了情况

金龙汽车就观察毛利提升,跟踪毛利变化和原材料价格。

———————————————————————————————-

跟重要的结论是:

高手从不浪费每一次危机———-每次行业危机洗牌的时候都会有新的机会产生,

这4家公司是疫情导致的行业危机,之后恢复最好的还是龙头企业

可对比的就是教育行业,因为双减政策行业危机大洗牌,走出来了1个5倍学大教育