浅谈键凯中报业绩预估

上一篇对一季报解读,基本上给出了个人预估键凯后续业绩的思考框架,对中报的预估拆分为2个部分,一是常规业务预估,二是增量业务预估。本文仅作个人思考记录,不构成投资建议。

1.常规业务中报营收预估

一季报解读,给出了键凯2021年度常规业务营收预估是27077.47万,参考2019、2020年中报营收占比,取2个年度的半年营收占比加权平均值36.94%,得出常规业务半年营收预估值10003.48万。

2. 增量业务中报营收预估

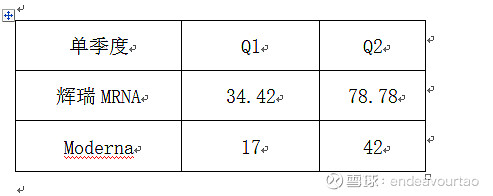

一季报解读,测算出键凯一季度营收偏离值约为2800万,下面看辉瑞和Moderna前2个季度MRNA疫苗营收情况

(辉瑞+Moderna半年疫苗营收)/(辉瑞+Moderna一季度疫苗营收)=3.349,不考虑供求关系对价格的影响,将键凯一季2800万的营收偏离值进行等比例放大,得出上半年LNPS递送系统辅料营收9376.9万。递送系统辅料上半年营收应该可以和常规业务等量齐观了。

2项预估加和,得到半年营收预估19380.38万,按照以往净利率,并扣除股权激励费用等,半年净利应在9000万往上,考虑测算误差,半年净利8000万以上均可视为合理。

3.关于产能

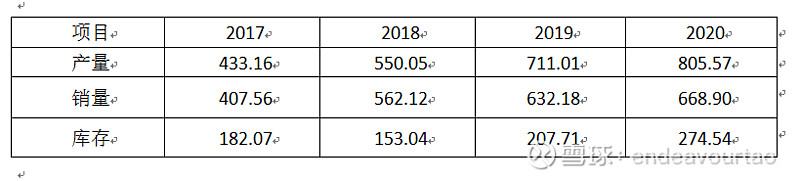

表2 键凯近几年产销及库存情况

在2019年生产部门工作日250天的基础上,键凯将2020年生产部门工作日提升至 354 天,产能利用率也提升至80.05%,今年,假设1:不考虑2020年库存品类匹配情况,库存全部得以销售。假设2:产能利用率提升至90%。假设3:反应釜增加容积25%(参考2020年反应釜增量情况)。可以计算出今年的一个产能瓶颈是1215KG衍生物。改变假设2,产能利用率拉满,对应瓶颈为1320 KG衍生物。

当然这个假设只是根据已有数据作的线性外推,没有考虑2班倒、3班倒的情况,面对排满的订单,反应釜非线性增长也不是不可能,上述讨论只是提供一个框架,公司的回复也声明了近期产量尚能满足下游需求。后续键凯的工人增加情况也是一个值得关注的点。

上述关于业绩的预估,基于一个重要的前提,那就是键凯已经进入了核酸疫苗辅料供应链,如果你不认可,那就等待确凿的消息,只是不知道这个公司公布的确凿消息会不会来以及何时会来。