本文根据公司管理层交流纪要整理。

核心要点:剔除新冠后36%增速、6亿美元回购计划......坚实的基本面支持买入持有的决策。

1.业绩下调的原因:融资周期、3个来自大药企的重磅药延期、过去新冠业务基数大。

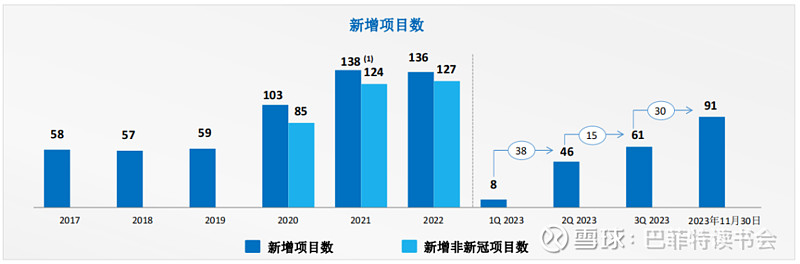

2.D板块新增项目数下半年强势恢复,北美贡献超55%,中国区恢复超预期。

3.ADC是增长最快的板块,预计增速70-75%,明年还继续保持60-65%增长。

4.M端先导指标PPQ10年增长十倍,PPQ成功率97%,行业平均水平是90%。

5.爱尔兰工厂订单到2025年已经基本上订满,明年就能够实现盈亏平衡。

6.海外M基地一定要成功,公司CMO才能够更好的发展。

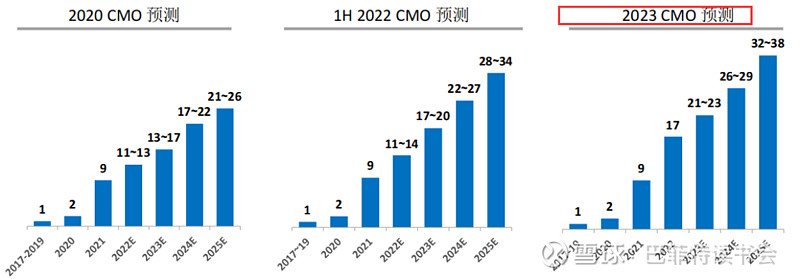

7.CMO是公司发展的推动力。CMO项目今年预计至少23个,到2025年,平均值是35个。

8.质量是公司的核心竞争力。客户审计是监管审计的先行指标,也是未来M端落地的先行指标。今年前三季度已经完成了173个客户审计;商业化项目赢得分子贡献更多一点。

9.毛利趋势:今年大概40%,明年在41.5%,后年到43%,大后年到45%。

10.预计2024年收入和净利润实现两位数增长。到2025年之后,收入和净利润都能恢复,会有30%的增长。

11.对于行业周期的影响,管理层承认过去几个月过于自信,轻视了下游融资周期对业务的影响,目标定得过高。

一、行业挑战

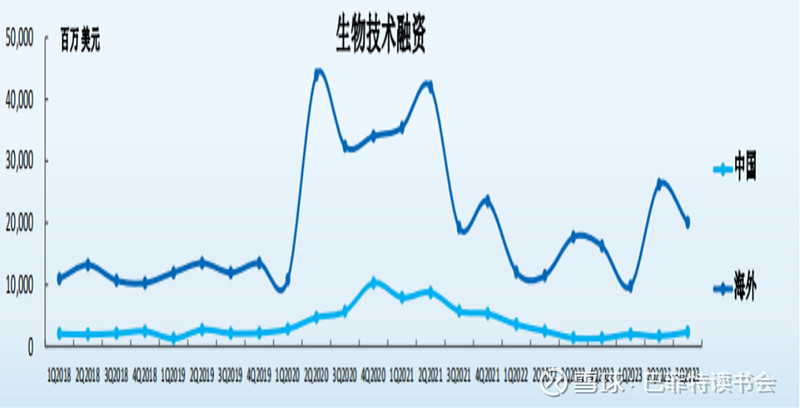

行业的两个挑战:一是生物投融资;二是新冠收入突然就没有了,要弥补新冠收入。过去一年,行业有百分之十几的增长,药明生物能够做到三、四倍行业的增长,但今年整个行业一下子15%增长降到了个位数增长。所以,不管看同行,还是看整个CXO行业,投融资的对行业的影响较大。

二、业绩情况

1、D和M有“惊喜”,但不是意料之外

D(药物开发业务端)收入增速低于预期,主要原因:在下行周期中公司2023年新增120个项目的目标显然过于激进;

生物技术融资放缓导致新增项目减少:比去年减少40个新项目意味着约3亿美元收入的减少;正在逐渐恢复中,但是不同区域的情况各不相同;通过WBS优化资源分配,以提升效率,并开发下一代的先进技术。

M(生产端)收入下降原因:由于监管机构批准滞后,3个来自大药企的重磅药延期,影响约1亿美元收入;新冠生产收入在2022年上涨逾35%,今年非新冠项目填补了大部分空缺,因此今年生产收入基本持平。

药物发现端业务增长强劲,主要受以下因素驱动:研发服务收入稳定增长;今年上半年和GSK的授权合同贡献4,000万美元首付款;另有一些合同正在执行。

药明合联/药明海德收入强劲增长,主要由于:市场需求强劲,偶联药市场份额不断攀升:2023年和2024年预期70%-75%和60%-65%的收入增长;爱尔兰的疫苗厂建设接近完成,预期可产生疫苗项目、工艺转移收入和厂房建设付款。

3、板块拆分

1)D板块

新增项目数下半年强势恢复

因为公司的商业模式是CRDMO,R板块比较小,D和M是收入的大头。

D板块,每年平均新增一个项目至少带来七百万美元收入。如果我们每年增加130个项目,当年就是十亿美元收入。

在新冠前,公司每年平均大概60个项目;新冠期间,一下从60跑到120个项目,这120个项目有一部分是新冠项目,但有一部分是因为生物投融资达到历史新高。到今年第一季度,(新增项目放慢,)第一季度只有8个,第二季度恢复了还不错,46个。到11月底,现在已经到91个项目,比上半年预期要好不少,但同比还是差不少。即:过去两年平均135个项目,但今年一下跌到了80/90,所以对公司影响还是蛮大的。

但反过来看,我们是最后一个感受到这个寒冬的。

看投融资情况,2021年第三季度开始悬崖下滑直到今年Q1公司发现降速,实际上我们是在第六七个季度才感觉到这个寒冬。但我们可能是第一个能够感觉到春天到来,根据现在Q4数据,感觉已经是春天不远了。

如果扣除新冠,我们今年全年的项目数已经超过了2020年当年的非新冠项目数,今年是历史上最好的三年之一。

北美贡献超55%,中国区恢复超预期

从今年至今新增的91个项目来源地看,北美依旧是创新的主力军,贡献约55%的新增项目。从这个数据看,地缘政治对我们影响没有那么大。

中国区上半年非常的糟糕,下半年恢复得非常好,中国区新增项目数恢复至占比约20%。

日本和欧洲占35%。

每一个板块,每个地域都还在增长,只不过是中国区受影响多一点,欧洲、美国、日本都已在复苏。

ADC收入做到70-75%增长

ADC是增长最快的板块,预计增速70-75%,明年还继续保持60-65%增长。因为现在新签的ADC项目非常多,ADC虽然(分拆)上市了,但还是并表,(只是)利润稍微比上市前低一点。

公司D板块业务的市场份额今年超50%

今年大环境不好,但是公司的市场份额仍在增加。虽然比预期目标少,但公司的市场份额还是在大幅增加,D的市场份额今年应该超过50%。

大部分同行今年都到没有项目的阶段,公司仍然有91个项目,中国很多的竞争对手,包括海外竞争对手,今年的项目都非常少,从海外竞争对手的业绩上也能看得到。

2)M板块

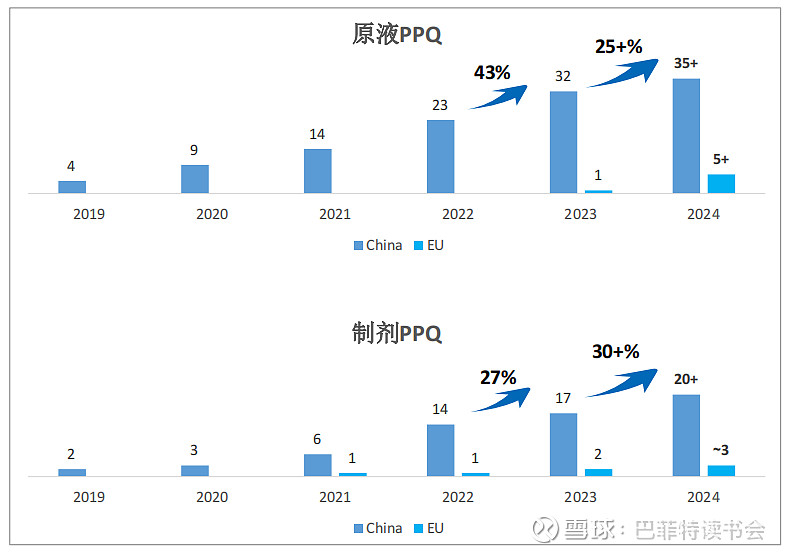

M端的先导指标PPQ10年增长十倍

M端的先导指标是PPQ。过去几年药明生物PPQ增长非常块。

原液PPQ:2019年有4个,明年预计至少40个,现在已经签合同的很有可能还要再加几个。十年PPQ项目翻了10倍。

制剂PPQ:增长了11倍,现在看有23个,预计明年肯定还有签约增加。

公司的PPQ成功率97%,行业平均水平是90%。公司的执行力非常强,质量体系也非常优秀。这也是客户为什么信任我们的主要原因之一。

爱尔兰基地产能爬坡,现在明显好于预期

爱尔兰有两个厂,一厂今年年初刚刚运行;二厂今年年底开始运行。

订单到2025年已经基本上订满,明年就能够实现盈亏平衡,比原来计划提前一年。在海外场,基本能做到跟国内场持续的节奏一样,非常了不起。

另外,爱尔兰厂70%的项目是“赢得分子项目”。一开始有70%是从中国转过去的项目,现在70%是“赢得分子项目”,而且有几个产品都是重磅产品。

明年把爱尔兰做好了,接下来就是德国,再后面就是美国,然后就新加坡(基地投运)。

爱尔兰基地的的成功,能够让投资人对我们的海外基地有信心。

海外基地是CMO重要战略。所以海外一定要成功,公司CMO才能够更好的发展。

商业化生产项目持续发力

CMO是公司发展的推动力。CMO项目今年预计至少23个,到2025年,平均值是35个。

目前全球畅销的30个大的生物药中有3个由公司生产;

目前生产的项目中有三款生物药潜在峰值销售有望达50亿美元,两款有望达30亿美元,三款有望达10亿美元,加在一起是两百多亿美元的销售。

一供占销售额的7%,二供占销售额的3%。如果按一供占销售额的7%,对应就已经是20亿美元收入。

质量是公司的核心竞争力

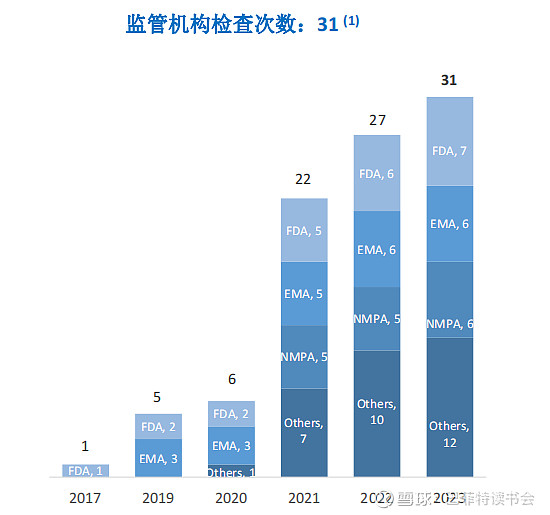

自2017年第一次接受FDA检查,到今年现在为止,已累计31次检查,已经被监管机构批准了45次,包括60个厂房检查。

公司质量一直领先的秘诀是公司花了很多精力在质量投资,也有好多内部指标,保证不会发生大的质量事件。

最明显的是客户审计,不管是默沙东、礼来,还是小的公司,一个客户在公司做生产,客户都要审计,而且每一个厂都要审计。

客户审计是监管机构审计的先行指标,这几年公司的客户审计持续向好。今年前三季度已经完成了173个客户审计,包括默沙东,礼来,跨国公司,欧洲公司,诺华,罗氏,基本上全球前二十公司都在审计(公司)。

三、2024年展望

即使生物技术投融资放缓,2024年也比2023年好,最重要是今年项目推迟12-18个月的CMO项目,明年下半年可能开始增加收入。

预计2024年收入和净利润实现两位数增长。

到2025年之后,收入和净利润都能恢复,会有30%的增长。

四、投资者问答

Q:明年上半年的压力和下半年的恢复节奏?

A:因为明年上半年的收入来自于今年上半年和今年下半年签的合同,收入有个从合同到收入的转结过程,所以明年上半年也不会特别好,。

今年预计新签的合同能够到三十亿美元左右,客户的需求完全没有变,而且三十亿美元新签合同应该是公司历史上最好的一年。

在疫情前,我们每年新签合同就十亿美元,今年有望签到三十亿美元的订单。所以从这个层面看,公司的业务从来不会有问题。

明年上半年还是因为今年下半年影响,明年下半年即使投融资不好,M端也有一个比较好增长。所以我们目前认为明年肯定比今年好,后年比明年要更好。

Q:明年公司运营的毛利率预期的?

A:毛利端,今年大概40%,明年在41.5%,后年到43%,大后年到45%。

Q:新增项目数的主要来自于哪一类客户?

A:恢复的比较全面,大公司有,小公司也有,美国欧洲恢复最快,中国也现在恢复,中国现在也占新增项目数的20%,相当不错了,之前预期中国只能有10%。

Q:未来监管的审批节奏?

A:监管的审批节奏跟项目环境有关系,它只是延迟,不是取消。

Q:商业化项目数量的预期不断在上调,主要是follow还是win?

A:商业化项目数量的上调两边都有,赢得分子贡献更多一点。

Q:ADC靶点相对比较集中,会不会出现很多项目往后推的情况?

A:我们ADC目前在D端也是全球最大的,D端自然会带来M,预计20204/2025年会不断有ADC上市,尤其是2025年,上市就几十亿美元的产品,对公司业绩有推动。

Q:新签订单到收入转化速度?

A:目前没有看到收入转化速度有明显的变化,但我们三个板块明显是不一样的。

R端一两周就能确认收入,只要签了合同,第二天就能确认收入;

D端要几个月,所以今年下半年签的合同,对今年下半年贡献就少,但对明年有明显的贡献;

M端是12-18个月以后才有贡献,所以我们有很多订单,现在着急没办法,因为M周期特别长。

R、D、M的转化周期是不一样的。

Q:长期来看,新增项目还会是每年100个的指引吗?

A:对,我们是希望100个,今年像行业都这么差,我们还能达到这么高,明年会提到100个。

Q:对下游行业融资周期的判断?

A:最终我们还是逃不了行业的下行,一开始我们自己有点自信了,感觉行业下行去年对我们没什么影响,今年也应该影响不大,但其实这个行业影响还是蛮大的,从去年的136个项目,到今年的90个项目。我们低估了行业下行对我们的影响;公司历史上第一次遇到这种行业下行,(这对于我们来说)真的是教训。

在行业下行的时候,M端还出现了黑天鹅事件,让我们今年的数据真的不好看。但我们商业模式还是了不起的,我们执行还是了不起的,希望投资人给我们一点点耐心,陪我们一起成长,明年销售利润和收入都会有实际增长,后年能够有30%增长。

【往期链接】

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。