【线下小范围活动预告】

11月23日下周三下午2:00,深圳。

跌不下去的公司,如今因为高端产品滞销有了未来业绩反转的预期。

一、核心要点:

1.2022四季度预计经营好转,维持全年利润率不降的目标。

2.2023目标:争取内生收入的增速比2022年更快,利润率水平重新回到上升的趋势。

3.2025年的目标依然没有变,还是要实现9%到10%的净利润率,公司内生收入也希望能够实现两位数的复合增长,这个目标也没有变。

4.短期增长承压的产品:高端金典、安慕希白奶刚需属性会偏弱一些,增速放缓。低温酸奶预计全年两位数的下降,23年难有突破。婴幼儿奶粉到明年继续承压,但明年过后行业还是有望实现一个正增长。儿童奶酪棒增速放缓。

5.疫情中增速较快的产品:常温纯牛奶和金典有机都取得了两位数以上的增长。儿童奶粉、常温奶酪、老年的功能奶粉,安慕希创新风味产品增长迅速。

6.基于供需基本平衡,行业竞争理性,预计原奶价格2023年保持稳定。

7.澳优进展顺利,预计四季度业绩对公司是有正面贡献。暂时不考虑计提减值。

8.鉴于疫情影响终端,品牌投入没有得到更好的转换导致销售费用率提升。

9.公司未来内生增长的驱动因素:渠道变革、细分人群、产品创新。未来疫情恢复,消费场景和信心恢复,公司高端产品消费将得以回升。

二、管理层阐述:

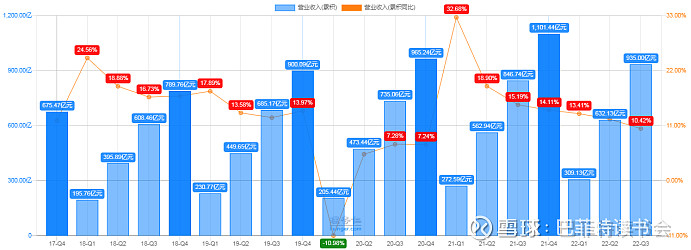

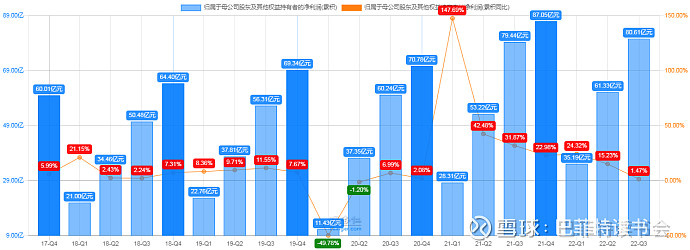

2022年前三季度公司营业总收入是938.61亿,同比增长10.42%,利润总额是93.15亿,同比增长0.08%,归母净利润80.06亿,同比增长1.47%。

行业三季度以来呈现弱复苏的趋势,虽然疫情封控程度较二季度有所缓解,但各地不时爆发的一些疫情导致下线市场的风控程度还是相对比较严格,消费信心和消费力的恢复受到一些影响,因此公司三季度的增速相较上半年有一定的放缓。

前三季度公司整体的毛利率为32.79%,同比提升了1.4个百分点。得益于公司较为理性的促销政策以及销售结构带来的毛利提升,单三季度公司的毛利率为30.94%,同比提升了0.65个百分点。

分业务来看,首先在收入方面,前三季度在疫情的干扰下公司依然取得了快于行业的增长。

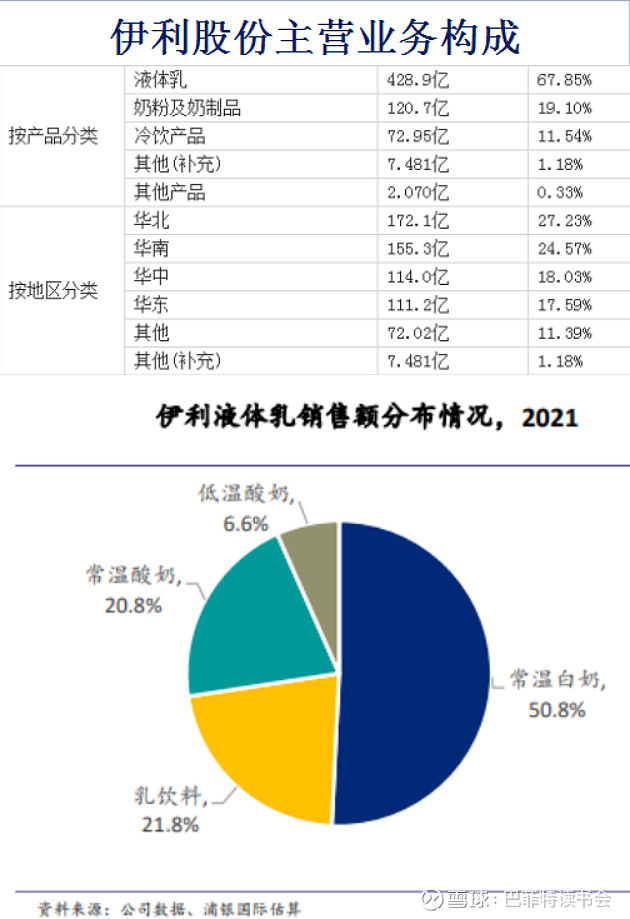

常温液奶:前三季度伊利的纯牛奶和金典有机都取得了两位数以上的增长。(备注:常温白奶是公司的基本盘,约占营收4成。)

常温酸奶:份额继续扩大,新品对于收入的贡献也在持续增长。得益于公司立体化的渠道优势,像社区团购的渠道和O公司to公司O渠道保持快速增长。

奶粉业务:前三季度公司内生的奶粉的业务实现了20%以上的增长,增速继续保持行业第一,1到9月份,份额同比提升了2.3个百分点,九月底公司线下婴幼儿奶粉的份额达到了10.9%,其中一阶段的市场份额提升更快,说明公司的获客能力在持续加强。此外像有机奶粉,儿童奶粉这些品类都有了新的突破,像有机奶,赛纳牧,菁护、悠滋小羊、A2有机,这些品类都有了50%以上的增长,儿童奶粉翻倍以上的增长。公司也得益于这两年在“领婴汇”系统跟千县万镇项目效果持续显著提升,公司在母婴渠道的销售同比增长接近30%。

冷饮业务:公司还依然保持着绝对的领导地位,具有丰富的产品矩阵来满足消费者多元化的需求,未来无论是收入还是盈利,公司都面临非常好的发展机遇。

奶酪业务:公司今年以来无论是TO公司C还是To公司B端都取得了良好的增长,其中TO公司C业务的增速明显快于行业,市场份额也有了进一步的突破,已经成为行业第二的水平。

三、关键问答

关于业绩展望

1、对四季度和23年的业绩展望?

答:虽然在三季度面临一定的挑战,但是公司也看到了向好的趋势迹象,因为公司确实今年以来没有把资源过多放在价格竞争上,在经销商的渠道库存也保持着非常健康的水平。同时,原奶价格的没有出现太大的波动,行业的整体竞争格局也是比较稳定。

目前来看九月份常温液奶的份额是环比提升了0.7个百分点,进入到四季度之后经销商的信心是在持续的提升,此外四季度也有春节备货的拉动,整体来看四季度的业绩会有比较好的增长。

在常温液奶比较好的增长势头之外,公司在奶粉奶酪等业务依旧保持着比较快的成长。

2022展望四季度公司预计经营会有一个好转,收入增速也会较三季度有明显的改善。希望能够达到两位数以上的增长,利润率同比也会有一定的提升,依然维持全年利润率不下降的目标。

对于2023年来说,公司还是充满信心的,从整个宏观角度来看,伴随着政府稳增长促消费的政策出台,乳制品行业需求也会进一步得到改善,尤其是20大也指出,国家以后要着力扩大内需,增强消费对经济发展的基础性作用,希望随着消费需求进一步复苏,能够带动行业出现比较快的增长。

公司争取23年内生收入的增速比今年更快,随着更快收入增长也会带来更好的规模效应,加上公司盈利能力更强细分业务的快速发展,公司的利润率水平有望重新回到上升的趋势。

2、公司之前确定的2025年实现9-10%净利率目标有没有改变?

答:从长期来看,到25年的这个目标依然没有变,还是要实现9%到10%的净利润率,公司内生收入也希望能够实现两位数的复合增长,这个目标也没有变。

3、2023年预期增长的信心来源?

答:公司这些年来也持续积累了一些宝贵的经验,公司也具有稳定的渠道价格体系和经销商团队,因此公司也有信心实现比行业更好的增长,同时现在也看到行业有一些新的趋势,消费渠道也更加多元化,消费人群也更加集中。

立体渠道。今年看到线下渠道因为人流有受到一些影响,但是公司今年线上的增长会更快,包括O to O,社区团购反而带来了更好的增长。消费者逐步接受了并且习惯采用数字化的方式去购买,虽然社交少了,但是也创造出了很多居家的消费场景。所以公司也是洞察到这些趋势,继续强化公司立体化的渠道优势,在线上线下,包括逐步也在餐饮渠道都进行了一个很好的布局。在疫情的不确定因素下,立体化的渠道建设给公司带来了更强的稳定性。

在渠道方面今年也成立了专门的团队来开发和管理相应的数字化渠道,也和一些互联网企业展开了深度合作来整合整个数字化渠道的流量,拉动公司线上线下一体化营销。因此公司预计明年数字化渠道也会给公司带来一些更大的增量。

细分人群。儿童和老人未来也是消费潜力非常大的两个群体。今年儿童白奶,QQ星以原生DHA为卖点增速超过了30%。儿童奶粉,老年的功能奶粉增长也非常不错,所以明年也会推出更多针对细分人口的产品,发掘消费需求来推动公司实现更好的增长。基于这些努力公司各项业务的销售情况也在进一步好转,尤其是液奶的动销会变得更好。

创新驱动。值得一提的是今年公司通过不断的创新,推出了安慕希丹东草莓、哈密瓜等原产地水果系列,进一步夯实了好喝美味的安慕希品牌调性。另外一方面,公司也布局有零食属性,畅饮属性的产品,像气泡酸奶这些,开发了更多的消费场景,所以前三季度安慕希上市的新品就突破了二十亿的收入,全年也有将近15%的新品占到整体的贡献。这些都充分说明行业的创新还远远没有到瓶颈,创新还是主要驱动行业增长的重要因素。

不管是消费场景的缺失还是信心不足,这些影响还是偏短期的,因为消费者对于健康需求是没有变,只是可能产品的获取跟消费的方式发生了变化,这个变化同时也给公司带来了很多机会。相信行业整体发展的趋势,需求的成长空间是没有发生变化的,只是因为疫情带来短暂的两三年的一些干扰。

(注:营收结构数据按2022年中报)

关于增长压力

1、今年金典的增速比基础白奶产品慢,公司怎么看待消费降级趋势?

答:今年整个品类液奶里边,基础白奶跟金典相比是基础白奶更快,金典增速略慢一些。主要原因:第一个就是因为基础白奶主要还是自饮,金典除了自饮之外还兼具了送礼的属性,疫情的短暂影响,送礼场景的缺失是导致金典的增长是有放缓。第二,确实有一部分消费者的消费行为是更为理性的,更注重产品的性价比,所以白奶的购买占比会有提升。

但在这个过程中,公司更多看到的是消费分化,公司的应对措施:

1)对追求高品质生活的消费者,通过创新产品像金典的有机娟姗,有机A2牛奶,带给他了更高端的营养和更新鲜的消费体验。这些有机的品类前三季度还是超两位数的增长。

2)对追求更高的性价比的消费者,公司在基础产品上不断在做一些创新升级,通过上市更多多元化的产品结构,来满足市场需求。今年在电商渠道上也上市了很多规格,像白奶的大包装产品来满足消费者的需求。

2、请教安慕希高端品类增长偏弱,未来增长趋势?

答:安慕希白奶刚需属性会偏弱一些,所以前三季度安慕希的销售额还是有一些下降的。但是三季度的降幅已经是有所缩窄的,经销商的备货,出货都是在有改善,所以四季度还是会进一步改善的。随着明年疫情的好转,随着场景的恢复,预计明年安慕希的业绩还是对公司会有正贡献。

3、人口出生率下降,如何看待未来奶粉业务增长的持续性?

答:先说婴幼儿奶粉。确实由于人口出生率下降,疫情导致生育需求推迟,今年有一个中个位数的下降。二胎三胎是对出生的人口数提升是有帮助的,但从消费奶粉来讲,一般都是在六个月之后消费奶粉会多一些,所以说从明年来看行业可能还是有一定的负增长,但是比今年的降幅会缩窄,这是这两年这个行业短期的挑战。

但是随着疫情影响的减弱,还有生育需求的释放,再叠加的儿童粉的快速增长,公司预判整个行业未来几年,明年过后行业还是有望实现一个正增长的。

成人粉一直是公司相对比较优势的业务,也看到未来成人粉的市场增长在加速,因为老年化的趋势也是越来越明显,所以去年也开始用独立的团队去更好的满足用户的需求。

综上就是公司希望未来奶粉无论是在收入端,还是随着规模效应的体现,数字化系统的赋能,在利润端也能够给公司更多的贡献。

4、如何应对低温酸奶的成长压力?

答:关于低温酸奶,前三季度低温酸奶的行业下滑是超过两位数的,估计全年也应该是两位数的下降。

因为行业的盘子在萎缩,整个低温乳企的盈利能力是有下降的,像一些区域的乳企的经营也是困难的,所以这是大概行业的一个情况。从自身的情况,低温酸奶行业下滑已经持续了两三年时间了,在去年应对行业整个大盘萎缩的情况下,公司做了一定的涨价,其实主要的目的就是还是要坚持价值营销的策略,还是希望推动行业的健康发展。

公司还是要继续优化公司的产品结构,这两年公司也推出了不少更高蛋白的零蔗糖零添加的酸奶,公司还会坚持产品升级的方向去培育一些更高端的系列,优化公司的产品结构。另外就是在渠道方面,还是去做一些下沉,积极的布局社区团购,生鲜超市买站这些新的渠道,去助力行业的发展。

低温酸奶从过去是盈利的,这两年因为疫情的原因导致消费场景消费力的减弱,盈利情况是有影响的,至少觉得2023年也难以有很大的突破。

在这样一个背景下公司还是要坚持公司的价值营销,更多的是希望在整个低温的品类里面不能再给公司带来更多的亏损了,公司的方向还是保证公司的基本盘,然后去持续优化产品结构,降低公司亏损,这个是公司对大低温的看法。

关于上游成本

1、如何看待原奶的供求关系,包括奶价的趋势?

答:从全年来看奶价会有一个小幅的下跌。现在预判2023年的奶价仍然会保持稳定,和22年相比不会有太大的波动。

综合行业上游较为均衡的供需关系和理性的竞争态度,从明年来看,在原奶价格保持稳定的基础上,需求较今年会有所恢复,所以公司认为行业开展价格竞争的意愿是不强的,预计竞争格局会相对稳定。

关于财务指标

1、前三季度销售费用率上升的原因?

答:前三季度公司的销售费用率为18.47%,同比提升1.7个百分点,其中单三季度的销售费用率为18.75%,同比提升了3.3个百分点。

三季度的销售费用率提升较多,主要有以下三方面原因:第一是下半年受到疫情的持续影响,尤其液态奶增速有一定的放缓,规模效应没有得到体现,费用率有了一定被动的提升;第二方面是由于费用发生的时点因素,由于种种原因,一些综艺节目集中到了三季度播出,使得三季度相应费用计入体现较多;第三是由于澳优并表的影响,如果剔除澳优的影响,三季度的销售费用率是提升了两个百分点。

2、未来品牌投入费用率趋势?

答:公司非常坚持在品牌上的投入,因为现在伊利处于的阶段不是一个成熟期的企业,它各个品类还在发展,公司今年在做全年的规划的时候,销售费用率,广告营销费是相对平稳。

具体到产品结构,液奶有一些规模效应,就是下降的,但是估计会把资源用到现在更好的增长品类,包括鲜奶,奶酪,奶粉都是公司现在在快速增长期,所以公司是在投入阶段。

希望用最少的钱做出更大的效果,所以从品牌投入的方向公司是不会变的,但是明年基于疫情的情况公司也会审慎的评估,看如何去提升公司的费用使用效率。所以从目前来看,预计明年的销售费用率会继续回到同比下降的一个趋势。

3、奶酪、低温鲜奶盈亏平衡规划?

答:今年奶酪和低温鲜奶从公司自身而言都还是增长不错的。

今年低温鲜奶行业增速放缓,只是公司的份额是在快速提升。

金典鲜牛奶前三季度是有超过40%的增长,全年估计也有将近50%以上,应该说公司还是在一个持续增长的阶段,但是整个关于低温鲜奶也在很多场合跟公司的股东聊了,公司对这个品类就是积极但是不失理性的投入,最终还是希望找到真正去喝低温鲜奶,真正的巴氏奶消费群体,然后通过高品质去增加公司的市场规模。所以刚才也讲到整个大低温的2023年思路是希望减亏的,所以无论是低温酸奶跟低温鲜奶,公司包在一起都是希望减亏的。

奶酪可能跟低温有一些不同,整个行业还在一个持续教育消费者的阶段,前几年更多的是通过儿童奶酪棒去实现快速增长,今年也看到了儿童奶酪棒的增长速度也是放缓,尤其是像低温奶酪棒,常温奶酪棒因为还处于一个铺货期,所以增长还是比较快的。公司奶酪业务今年前三季度应该也有30%以上的增长,今年的份额也是实现了TO公司C端的第二名。奶酪业务经历了一两年的培育,明年在保证份额持续提升的基础上,公司也会更关注盈利水平。

4、澳优经营进展,今年会否计提商誉减值?

答:澳优因为是从二季度开始并表,大家也看到二季度澳优因为行业的面临下行,有一些渠道主动去库存的动作。单从经营上来看,三季度无论是收入跟盈利,澳优都是同比增长的,只是因为并表导致的存货公允价值的调整。四季度澳优的业绩对公司是有正贡献的。展望未来,通过差不多快一年的合作,方向是越来越明确,公司也看到了协同的效果。从今年来看澳优应该不会计提商誉减值,也在持续关注澳优的经营改善趋势。

伊利基本面重点指标走势及说明

1、公司业绩

公司营收增速从2021年二季度开始逐渐放缓。

归母净利润也从2021年二季度开始增速放缓。

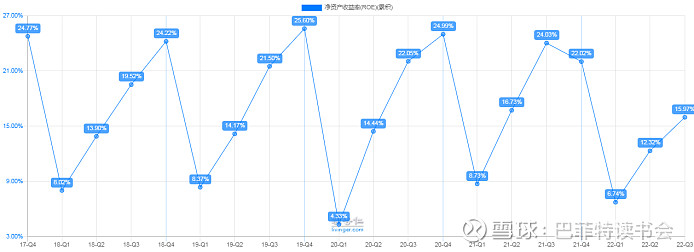

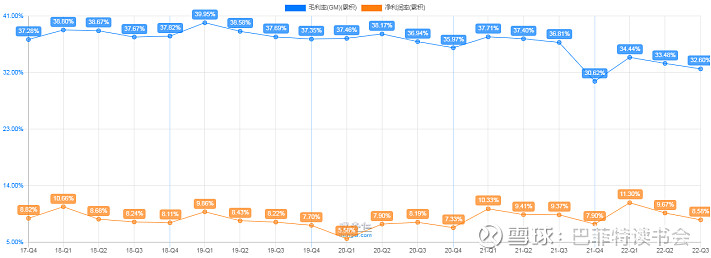

2、盈利水平

净资产收益率同比变化还不是很大。

毛利率2021年三季度开始有小幅下滑,但是净利率保持的不错同比还有小幅上升。

3、偿债情况

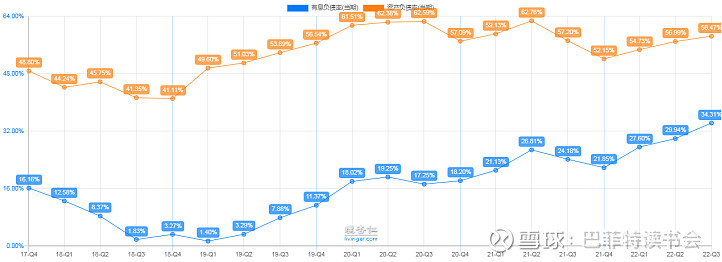

资产负债率与有息负债率从2022年开始有上升趋势。

4、运营能力

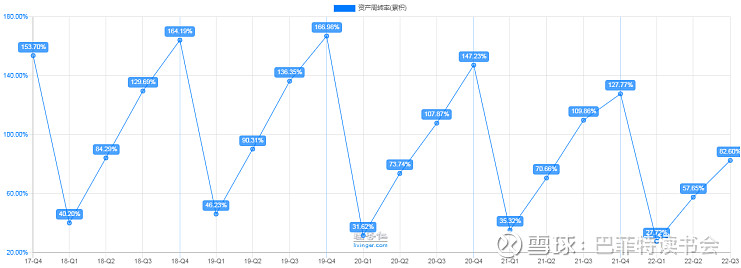

总资产周转率2022年开始同比下降比较明显。

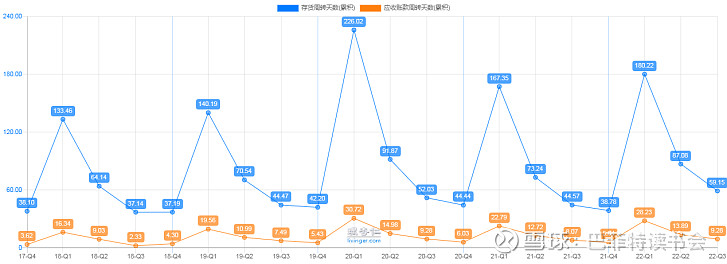

应收账款周转天数与存货周转天数2022年与2021年相比都有所上升。

5、费用率情况

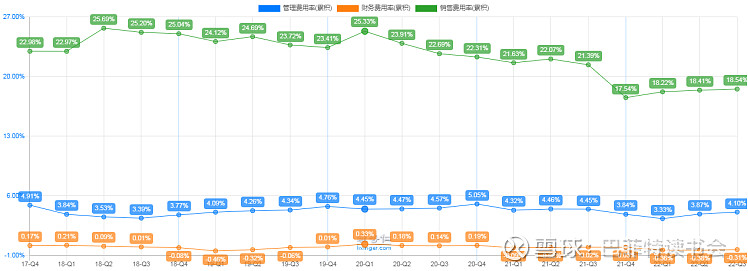

销售费用率受疫情因素影响是有所下降的,管理费用率和财务费用率基本上维持稳定不变。

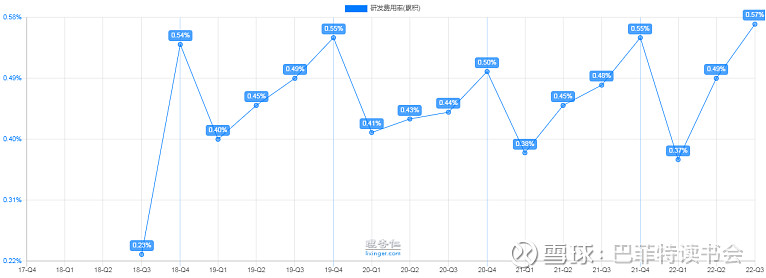

研发费用率变化不大。

6、应收账款账龄结构:1年以内占比:99.52%;1-2年占比0.46%;2-3年占比:0%;三年以上占比:0.02%。账龄还是非常健康的。

7、现金流走势

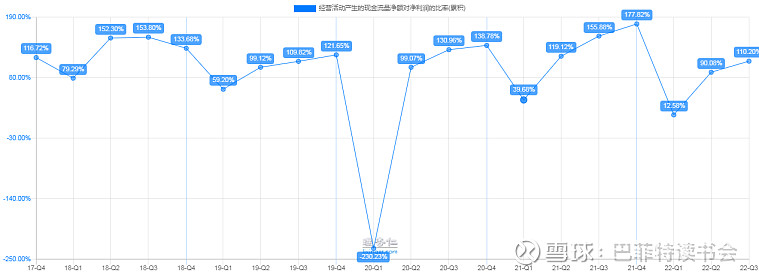

经营活动产生的现金流净额大于净利润,现金流还是比较充足的。

8、估值

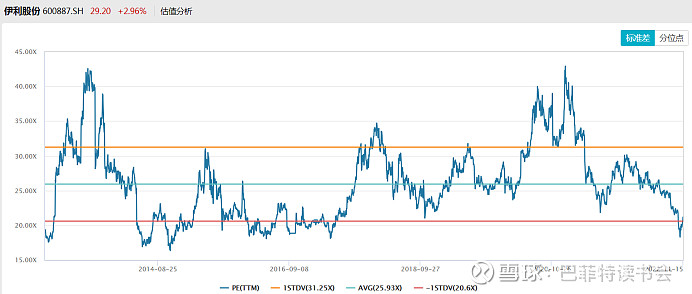

目前的估值水平在十年平均低位线上。

【相关链接】

特别提醒:本文为投资逻辑分享,不构成投资建议。

$沪深300(SH000300)$ $上证指数(SH000001)$ $伊利股份(SH600887)$

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计 @机工社徐凡