【2022H1会议纪要】

在各地社区卫生人员大量支持新冠防控工作的同时,上半年沃森销售同比+73%,13价暴力增长,2价HPV疫苗顺利开局。如果没有新冠疫苗,看到这样的成绩,股东们会不会很开心?

一.核心观点

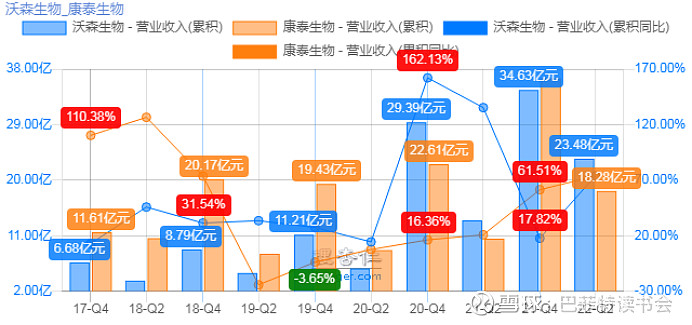

1、上半年营收23.48亿,同比增73.96%,贡献主要来自来自13价肺炎多糖结核疫苗(占比85.62%)和2价HPV疫苗。预计下半年2价HPV批签发加速。

2、上半年研发费用四亿,较上年同期是增长113.50%,主要是新冠。

3、公司在江苏、玉溪、四川、北京多地中心群的产业化布局,未来会实现疫苗产品从研发向产业化的快速转化。

4、现金流保持比较充裕的状态,半年度销售获现率达到了74.09%。

5、本年度2价HPV销售目标400万剂。

6、本年度13价预计国内不低于600万剂;国外200万剂。合计800万剂的销售量。13价目前有三千万剂的产能,短期能够满足公司销售的市场需求。

7、国际化方面:A、PQ认证之外,同时开展国际药品认证合作组织(PIC/S)认证相关工作。B、在销售途径之外,根据所在国产业化的要求开展制造端的合作(协助建厂、原液输出、工艺转移),效率更高。

8、四价流脑多糖结合疫苗,市场需求和开发潜力巨大。目前是处于三期临床试验阶段,预计明年能完成三期临床实试验,进入到申报生产的阶段。

9、HPV9价准备头对头的试验,目前已经正在招募入组。按照新的药品注册管理办法,公司HPV9价进度在国内第一梯队。

10、新冠mRNA疫苗,目前处于三期临床收尾阶段;重组新型冠状病毒变异株(广谱),正在马里开展二期临床试验。北京工厂未来可转产重组产品。

11、今GAV国家HPV需求量就有1600万剂,2030年达到4000万剂。考虑到GAV国家多年龄补充的计划,可能会扩充到5200万剂的需求量。不管是国内还是国际,对于HPV的需求是非常巨大的。

12、未来研发重点方向是多联多价苗。DTaP-Hib四联疫苗很快临床。

二.2022年上半年业绩情况

1、营收-贡献来自13价肺炎多糖结核疫苗和2价HPV疫苗:上半年营业收入是23.48亿,同比增长73.96%,环比增长了157.99%。其中:

13价肺炎多糖结核疫苗-获得批签发是373.15万剂,较上年同期增长39.68,营业收入当期13价实现了20.10亿元,较上年同期增长103.17%,它占营业收入的85.62%;

2价HPV-于今年三月份获得注册证书,6月30日之前共计获得批签发88.4万剂。2价HPV疫苗上市,标志着公司在细菌多糖蛋白结合技术平台布局的重组蛋白技术平台是取得了新的成果,具有非常重的里程碑意义。之后会陆续批签出来。

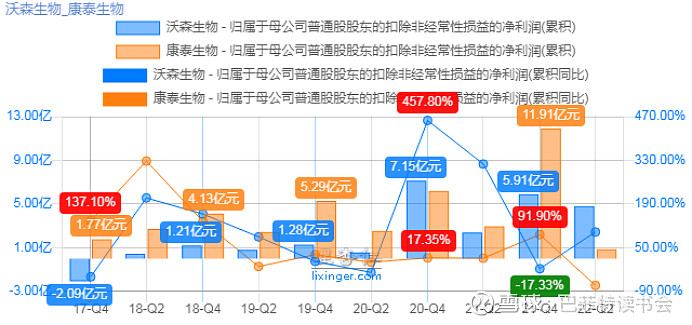

2、利润-上半年归属上市公司股东的净利润是4.21亿,同比增长31.9%,环比增长890.12%;归属上市公司股东的扣非后的净利润是4.81亿,同比增长100.47%,环比增长293%,主要的原因还是公司持嘉和生物的股票,期末的时候价格下跌,所以造成当期半年报的公允价值变动收益就嘉和这一块就有负的8800多万。

3、研发-公司在新产品和新项目研发投入持续增加,主要重点推进研发项目国内和国外临床试验。2022年上半年,研发投入只有4.78亿,较上年同期增长87.11%,其中研发费用金额有四个亿,大头都在新冠,这方面较上年同期是增长113.50%,研发费用占营业收入比重较上年同期增长了3.16,所以新冠这一块的研发费用,主要是去年和今年会有很大的研发费用,也是影响当期利润。

4、产业化-截止到今年的6月30日,公司在建工程金额是14.89亿,其中,2022年上半年在建工程投入的金额是3.75亿,在建工程当期转固的金额是3.89亿。公司在江苏、玉溪、四川、北京多地中心群的产业化布局,现在正在全力地推进建设,未来会实现疫苗产品从研发向产业化的快速转化。北京大兴的产业园区今年可以投产使用;广东和成都已经拿到土地,在满足上述在研产品的同时,已经上市的产品也进行了扩产。

5、现金流-在公司加快投入、推进产品研发和产业化建设的同时,公司目前现金流仍保持比较充裕的状态,截止到6月30日,公司的货币资金是37.5亿,公司2022年半年度销售获现率达到了74.09%。经营活动产生的现金流净额是4.02亿,较上年同期是增加了3779.99%。

三.关于国内外销售情况

1、二价HPV:自2203获得注册证书,上半年共获得批签发88.4万剂左右,公司之前也一直都在陆续的进行生产、报批,目前已经报批的2价HPV还正在批签发过程中,预计最快也要到八月下旬或陆续获得批签发。

国内市场:目前在中国市场,已经上市的HPV,有五个厂家,国产疫苗主要还是万泰和沃森。在国内市场,HPV疫苗的接种率还是比较低的,像2017年我国首款HPV获批之后,一直到现在,即便是上海这种一线城市,它的接种率也非常低,只达到了7%左右。

2020年,中国卫生健康委员会表示鼎力支持HPV的接种,相信国产2价HPV的接种率会迅速得到提升。2021年HPV疫苗合计批签发250批次,像万泰,去年放量放的特别快,2价HPV163批次,如果按照广东中标价测算,万泰去年2价HPV的货值是30亿元,再加上几家外企的HPV批签发量货值来算,2021年HPV货值约232亿元。

国际市场,2020年世卫组织也出台了加速消除宫颈癌全球的计划,在2030年前,90%的女孩要在15岁前接种HPV疫苗。在国际上,仅有56%的国家将HPV纳入了扩大免疫规划,因供应及预算的一些限制,大部分国家扩大免疫规划仅覆盖了9-14岁,部分国家和地区也仅采用了扩大免疫规划的情况。随着年龄段、接种范围扩大,预计2030年,中等及中低等收入国家HPV公立市场能稳定在1.4亿剂左右,全球的疫苗免疫联盟GAV组织国家,2022年2价HPV需求量就有1600万剂,2030年达到4000万剂。考虑到GAV国家多年龄补充的计划,可能会扩充到5200万剂的需求量。所以不管是国内还是国际,对于HPV的需求是非常巨大的。

2、13价:2019年12月底获批,2020年是完整的第一年,2021年也是持续放量,今年是第三个完整年度。公司下半年也会有100万剂摩洛哥发货,国内市场也会持续放量。

3、国际化认证:截止到目前公司的产品和原液一共出口了18个国家,同步也在做着WHO预认证工作。流脑四价多糖已经完成WHOPQ整改工作,目前等待监管部门的检查;2价HPV已经提交WHO认证的申请材料,接下来会推进相关项目的一些进展。

除了PQ认证之外,公司为了产品快速进入国际市场,也进行了相关的国际药品认证合作组织(PIC/S)认证相关的一些工作。公司希望通过双渠道共同开展国际认证工作,加速推进公司产品尽快进入国际大宗疫苗采购的市场

四.在研产品进展

A.四价流脑多糖结合疫苗,目前处于三期临床试验阶段,预计明年能完成三期临床实试验,进入到申报生产的阶段。在玉溪产业园区内,除了解决四价流脑结合疫苗原液生产车间,以及一个载体蛋白的扩产扩能外,同时还满足园区其他疫苗生产及配套功能规划。建设产能每年一亿左右。

四价流脑多糖结合,国际上已经上市的产品,有三个是国外的,一个是国内的。流脑疾病,在发展中国家的发病率比较高,国外上市的主要是巴斯德、GSK还有辉瑞。市场价格,GSK的四价流脑多糖结合,1500左右港币,辉瑞1700港币;国际的这三家没有进入到中国市场。

康熙诺国内首家四价流脑多糖结合疫苗2021年12月份获批,在国内的价格是在420元左右。

四价多糖结合疫苗,在大宗市场的情况,目前已知的以泛美卫生组织为参考的中等收入国家的采购价格大概在20.3美元/剂,以赛诺菲向联合国儿童基金会提供的低收入国家中标价格大概在18.46-22.52美元/剂。

国内2021年四价流脑多糖结合批签发563批次。在国内国产的主要流脑产品共计有六个,有两个产品是一类苗,其余是二类苗。

在国际市场,像美国国家免疫计划,要求针对于11-18岁青少年进行免疫接种,2-55岁的高风险人群进行接种;但是国际上,这个苗已经进行了更新换代,现在基本上不用多糖的疫苗,大部分主流产品还是在四价流脑结合疫苗和流脑B群疫苗。根据趋势来看,中国这个苗的市场需求和开发潜力还是比较巨大的。

B.九价HPV疫苗,正在准备头对头试验,目前已经正在招募了。

C.新冠疫苗,新冠的mRNA疫苗,目前是处于三期临床试验的收尾阶段;重组新型冠状病毒变异株,正在马里开展二期临床试验。

处于临床前研究产品进度:mRNA技术平台和蓝鹊、艾博,包括和圣诺合作的几个mRNA项目,目前是处于临床前的研究阶段,之后会陆续进入到临床申报。

五.投资者问答

关于13价产品

问:13价上半年批签发的373万剂,是否包括摩洛哥的100万剂?

答:包括在一起的。出口的产品,在出口之前也是要拿到国内的批签发证明的,有了这个证明,海关才会放行。

问:对于13价下半年销售的预期?

答:下半年的批签发可能既包括国内的销售,也要包括覆盖海外的销售,同时还有一些合理的库存和备货。今年下半年,还是有100万剂的成品13价要向摩洛哥出口。13价业绩是在去年销售量(不含国外),国内是增加不低于20%,去年大概是470万剂,今年如果按照当时这个预期,应该是在550万剂左右。但因为这个苗在上半年国内的销售非常好,目前我们认为可以乐观一点,全年应该是有不低于600万剂左右的国内市场销售量;国外上半年已经发走的100万剂,下半年预计在四季度还有100万剂。整体国内国外加起来,就是800万剂的销售量。

问:13价目前的产能状况,未来产能扩张节奏?

答:目前公司肺炎疫苗生产的产能是3000万剂/年,这是从制剂端来讲的。8月10日公告的新的生产线,这个项目实际上是为我们的四价流脑结合苗做的生产线。现在结合公司业务发展的实际需要,原有规划做了调整。目前对这个新的生产线的定位是3000万剂四价流脑结合的原液生产车间,还有CM197载体蛋白3000万剂配套的生产,另外解决公司整个产业化现在目前遇到的瓶颈的问题,在新的生产车间里面加了1亿剂每年的一个制剂车间专门做预充剂型。

13价未来随着我们销售的逐步增长,海外市场的逐步扩大,从中期来看或者中长期来看,肯定还是需要做扩产扩能的,在中期规划当中,另外做解决的方案,大家也知道我们目前在北京大兴,四川成都,包括在广州的南沙都已经获得了土地,未来在这些地方也可以做我们原有产品的扩产扩能的规划,或者是我们新产品的生产线的落地。公司整体的产业化规划是跟着产品的进度走的,肯定是优先解决面临比较着急、比较急迫的一些问题。目前13价的产能是3000万剂每年,前端原液部分,也做一些多糖的,包括出口,包括23价的多糖,还有13价的多糖是可以共用的。目前三千万剂理论上来讲,短期还是能够满足公司销售的市场需求的,未来会有另外的规划。

问:13价现在其他国家的推广进度?

答:13价海外注册还是要考虑几个因素,一是这个地方的经济的发达程度,如果太贫穷,经济实在欠发达的地方,不管是政府还是民众,都不会有这个意愿,也没有这个能力,这个纯粹是慈善的会更多了。慈善的话,大宗疫苗会通过GAV,或者WHO去做,价格相对来说量虽然能够保证,但是价格会比较低。如果是在国内市场需求还没有完全满足的情况下,过多的去做海外的大宗,可能也会对我们产能有一些挤占;

第二,要考虑到当地对于疫苗这种公共卫生产品的一些接种和意愿;

第三,发达国家,类似HPV、13价,价格高,但是其渗透率高反而增长有限。

所以这个是我们国际化的一些考虑原则、前提。现在除了完整的注册加上成品出口以外,疫情之后,我们也发现了一些新的国际化合作的需求点出来,比如现在也会有更多的国家觉得要有本土化的疫苗的生产能力,我们可能也会做一些本地化。除了本地原有的商业合作之外,我们可能也会从销售端向制造端来合作,做一些本地的制造端的一些合作,然后通过在本地的制造放大再去辐射一些典型国家的周边地区,比如像摩洛哥和埃及,它对非洲是有一定的带动作用。同时因为后端的制剂,包括包装等这些工艺做转移也能给公司带来一些收入,也是比较好的合作项目,对未来,海外除了常规的注册加成品出口销售之外,我们也会做一些本地的制造合作。本地制造的合作,实际上在售后端会少很多的工作,效率能够提起来。

一方面,现在跟东南亚还有南美这些在做产品的注册工作和推进,另外一方面,我们也希望更多的往制造方去做更多的项目合作。

关于HPV疫苗

问:HPV疫苗各地准入进展?下半年销售策略?

答:根据现在生物医药制品的相关国家的监管要求,经获得注册证书新上市的产品,在批签发方面,前十期是需要全检的,所以直观上觉得目前的批签发进度慢了一点,但是应该在本月,前十期的全检都完成了以后,陆续会有新的产品出来。在九月以及四季度的三个月,大家会看到我们的产品的批签发的进度和效率,肯定是会有加快的。

HPV疫苗上半年销售收入不多,但是它的意义远远大于销售产生的销售额,因为标志着我们从今年的二季度开始,已经有另外一个健康品种上市了,同时沃森也成为了全球现在目前唯一一家同时拥有13价肺炎疫苗和HPV疫苗的厂家,未来也是我们持续经营业绩和利润的增长点,所以二季度这个开端具有非常重要的意义。

今年整个销售工作的重点是放在准入方面,按照我们的工作计划,我们要在今年全面完成国内绝大部分省份和区域的准入;因为新苗,很多省份除了准入以外,在区县还要做二次遴选,因此同时也要完成二次遴选;第三,接种门诊、接种点的覆盖率要尽快达到一定的量级。上述三个都是我们准入工作的相关的指标,在完成上述三个指标的情况下,我们今年的销售目标应该是确保在400万剂,如果能够再有空间,肯定也会加速销售的推进,因为毕竟现在也是销售的黄金期。全年的批签发量,应该是在销售量上浮至少50%,这样能够保证明年一季度的一些库存和一些合理的备货。

问:如何看待2价HPV疫苗的市场空间?

答:2价HPV现在在国内应该非常好,从友商过去两年的情况来看,放量也是比较超预期的。主要得益于几个方面,首先是宫颈癌疫苗,疾病教育和消费者教育是非常到位的,所以这个苗推广起来的难度较其他苗而言,效率上会有所提高;

第二,因为更高价次的HPV疫苗在中国市场是非常短缺,像9价HPV疫苗,默克在全国大概只在个位数的一线城市保证供应,像昆明,云南的省会城市,主城区每个月大概到的苗,多的时候不会超过50支,少的时候大概就是十几20支,这个还是在昆明,在云南能够优先保证供应的情况下。所以,需求端已经打开了,意识已经出来了,但是原有的产品供应不上,造成了这个苗供不应求的状态。短期内国产的两家2价苗的上市,预计能够缓解,但是也不能够根本上来解决这个问题;

第三,现在国内2030大健康中国的战略,其中女性有两个癌症的预防是有明确的指标要求的,结合世卫的一些抗肿瘤目标计划来制定的,这两个癌症,一个是宫颈癌,另外一个是乳腺癌。加速消除宫颈癌,降低宫颈癌发病率最有效的措施,实际上是在低年龄段的青春期的女孩子,即9-14岁这一部分适龄的女童当中来提高宫颈癌疫苗的接种率。这样等她们成年以后,就能够有效地消除宫颈癌,降低宫颈癌发病率。所以中国妇女儿童基金会,这几年在去全国开展了非常重要的一个项目,从今年正式启动,去年开始筹划,我们公司也参与了这个合作,叫做玫瑰行动,就是要在9-14岁的女童当中尽快提高宫颈癌疫苗的接种率。所以在相关这些政策,政府的主导、推动之下,目前向国内的多个省份和城市都已经出台了相关的一些优惠政策。如果要做惠民工程,匹配这些政策,最适合选择的这些产品就是2价HPV,因为不管从接种的城市来看,还是价格来看,性价比来看,国产的HPV疫苗都是非常适合的。

上述的几个原因,使得HPV疫苗目前在中国市场是非常好的。在全球来看,毕竟厂家有限,而且再往后看,短期内再有相关产品上市的厂家也不多,所以就是算放到全球来看,HPV疫苗应该也还是一个比较好的单品。

问:沃森2价HPV接种年龄段只能到30,友商万泰是18到45岁,后续有没有计划通过桥接的方式,把年龄段再扩上去,因为根据接种点的反馈,很多30岁以上的人群她也想打2价HPV。

答:这个是需求端和科学端的一些错配。因为我们当时2价进入临床的时候,确实从科学原理上来讲,年龄越早防护效果会越好,免疫源性会更好,所以当时确实没有考虑到市场和国情的一些需求,我们只做到了30岁,而且当时临床效率的一些考虑就只做到30岁。我们接下来的9价会考虑把年临段放的广一些。2价目前公司还没有做调节扩大年龄段的规划,但是我们也在观察市场的情况,如果竞争的态势和竞争策略也是可以随时进行调整的。

问:9价HPV临床进展情况如何?

答:9价HPV这两天(8月11-12日)已经在广西开始招募了,等到入组开始接种,我们也会发布正式的公告。三期临床,按照新的药品注册管理办法,在临床方案上有了一些调整。首先在广西要做一个小规模的和原研的头对头,这个头对头做出来以后,至少是一个非劣效,然后再开展更大规模的三期临床。国内的厂家最近公告出来的做9价的厂家都开始按照CDE的新的药品注册管理法,都开始做头对头了。主要的目还是一个宏观调控和资源的有效配置,因为新的药品的管理办法要求,优效或者是非劣效才会进行新药的注册,如果在临床试验阶段达不到,可以提前终止掉,所以对药企,同样是一个有效的风险控制,对于国家来说,今后如果能够做成功,能够跑出来,能够上市以后,也是对于创新产品的一种保护。

现在我们要看头对头出来的情况,这个情况好的话就会往下接着做。如果整个临床做的比较顺利,能够按照整个临床的预算目标来做推进,再加上审批,我们和国内的相关的这些第一批企业的进度也是差不多的,而且因为我们的2价已经成功上市了,整个工艺标准都跑通了,所以在9价三期临床试验当中,我们是最有条件争取到用这个代替进入临床终点的厂家。具体的情况还是要根据临床试验的进展来看,但作为我们来说,肯定也会抓紧组织尽快推进。

问:9价跟默克做头对头的临床试验节点是什么?多久才能转入到正式三期临床?

答:9价HPV的头对头,我们的理解应该是以血清为一个指标对照。其实这个已经是正式的临床三期试验了,接下来就是大规模的,转到第二阶段就是规模大小。

关于新冠疫苗

问:mRNA疫苗在印尼的整体进度?

答:药品从研发到申请的流程,当中有一个很重要的节点,就是三期临床试验。在常规的情况下,三期临床试验做完了以后,有临床总结报告,达到临床预测目标了,才可以向药监部门提取申请,就是我们叫做药品注册证书。在提起申请当中,药监部门也有一系列的,比如检查,审核等等的。完全通过了以后,拿到药品注册证书以后,才可以在许可的范围内上市。目前我们整个mRNA新冠的进度是处于三期临床收尾的阶段,现场工作是在一季度的时候就已经都结束了,进入到二季度以来,我们做了一些什么样的事情呢?第一个就是受试者的血清的持续的检测,包括分型别的检测,因为原来我们设计的是对原病株的,但后面出来很多的变异株,对于原病株的预防,包括我们在临床过程当中,实际上已经没有原病株的发病者了,对于后面出现的这些流行株是怎样的一个预防效果等等,真毒的试验,我们加做了很多的试验,包括在中国我们还开展了示范的研究,所以整个临床的过程当中是不断的再加试验、加检测,所以整个的数据量非常的庞大,这导致我们数据的清理和整理,以及数据库的锁定工作,以及数据库锁定以后的统计总结工作,都变得工作量非常的大。这个临床试验,也是沃森到现在为止,做得最复杂的一个临床试验。首先它是一个国际多中心的,原来没有在国际和国内同时开展过多中心的临床试验;第二个,本身入组样本量就很大,但后面又加了很多的检测,样本量和数据量,都是目前我们碰到的最为庞大的一个临床临床数据;第三个,因为这个临床试验,按照多个标准,在中国,我们有中国药监和中国CDC的标准和要求,在国外的其他国家,也有当地的药监和卫生健康的相关的指导严格要求,因为新冠,也是世卫比较关注的流行病疫苗,甚至世卫组织还给我们整个临床也提出了一些要求,这些标准我们都想办法在同时满足,给我们的整个临床工作带来了不小的困难。

目前的情况是处于三期临床的收尾工作,如果按部就班,等到拿到临床总结报告以后,我们才能够提交药品注册,也就是上市申请。因为mRNA技术是各个国家和政府也比较关注的一个新的技术,所以我们也是基本上在临床的过程当中,同步也和各地的药品监管部门,注册部门在沟通我们的临床试验的情况和数据。想争取力求在没有一个完整总结报告的情况下,走EUA这些紧急申请的一些途径和流程同步也在做。现在印尼的进度,比国内要快一些。因为新冠这个疫苗比较特殊,最终能不能获批,或者说是在什么时间能够正式获批,这个我真的还给不了大家一个很确定的时间点,也请大家见谅,因为疫情也是不断在演变的。

但从我们的角度来讲,临床工作是快结束了,临床总结报告获得就意味着临床工作结束,接下来的注册申报工作,我们会积极的去加快推进,积极的去争取,但是最终它在哪里批,什么时候能批,时间点的话确实没有办法给到特别明确的一个预期,不过,也请大家放心,我们企业已经投了这么多的资源、资金和精力在里头,所以只要有一线希望,我们都不会懈怠,还是会努力的往前去推进审批的工作。

另外mRNA技术平台会持续帮助我们,并且我们会放很多的精力在这个平台技术的获得和搭建上面,有了这次新冠的整个从临床到申报的经验,包括产业化的准备,沃森还是国内整个mRNA领域全产业,从研发到重要的产业环节,我们都已经走通了的企业,在进度上还是最快的。同时我们现在也在和新的合作伙伴对变异株,做一些广谱或者多价的项目研发,进度比较快,已经提交相关临床申请。目前这个新的研发项目,从已经拿到的动物数据和少量的一些人体试验数据来看,应该也是非常好的。如果疫情再反复,我们也能够有迭代的疫苗迅速的推到临床当中。

问:国外制造的合作模式?

答:首先,协助建厂,前一个月,给我们做模块化工厂的上海森松,还给摩洛哥也做了一个疫苗工厂,下一步13价原液在摩洛哥的合作。第二,做部分的工艺转移。第三,做原液的出口,然后后端的制剂分包装等等在本地完成。

问:基因重组蛋白的新冠苗是针对哪个变异株?

答:重组蛋白是一个广谱的,这是广谱的一个探索和尝试,现在二期临床试验正在推进过程当中。

关于北京产业落地情况

问:北京微达有一个亏损,费用投向?

答:北京微达定位黑猩猩新冠肺炎疫苗临床研究的,没有收入,所以到6月30日的时候产生了研发费用,就全部都费用化了,没有到相关节点是不能做资本化的。所以体现在公司的合并报表层面,就是有一亿左右的亏损。

问:北京工厂以后能够转产吗?能够转产什么样的疫苗品种?

答:北京产业园的落地,当时落地北京的时候,确实是腺病毒,清华大学、天津医科大学合作方也希望放到北京,但是不是只有一条腺病毒,我们一期工程里头有涉及重组蛋白的产品的生产线,所以它也是可以做重组蛋白这个技术平台的产品。现在HPV9价也进入到临床三期,包括重组变异株现在也在临床二期了,这两个产品未来都是需要找地方落地的,现在大概率肯定是落在北京。

关于未来战略方向

问:未来疫苗发展方向如何?

答:未来更多价或者多联的苗肯定是我们的发展方向。一季度我们拿到了DTaP-Hib四联疫苗的药物临床试验批件,这个项目也会很快的推入到临床,未来在百白破Hib的基础上,也会去开发更多联的苗。在脑膜系列,除了刚才的这些,我们也会加入更多联或者是加上新的,比如B群、X群这些的研究方方向。

在肺炎领域的范围,我们也会往更高价值去做一些研究立项等等。

未来我们还是有我们自己的短中长期的结合项目的一个规划。最近也许说的比较多的是mRNA这个技术平台,但其实在另外的这个我们已经取得了优势,而且经验和积淀很深的细菌多糖和蛋白结合平台上,我们也有我们的产品线的一些考虑。用我们董事长的一句话来说,现在碗里已经有了,那锅里需要什么,田里还要什么,最终田里的都收了以后,继续往下种植什么。这个一条线,我们都有考虑,都有设计,都有规划,未来随着我们公司的逐步推进,研发方面业务推进,产品都会逐步地呈现出来给大家看。

当然这些产品是有先后顺序公司始终的资源资金是有限的,肯定会有一个先后顺序和侧重点,也不可能一窝蜂,一哄而上;另外,从市场,从技术成熟,从审批的能力程度等等,我们都会综合考虑。

1、业绩

从业绩走势上来看,沃森生物明显好于康泰生物,业绩走势和增速都处于反弹阶段。

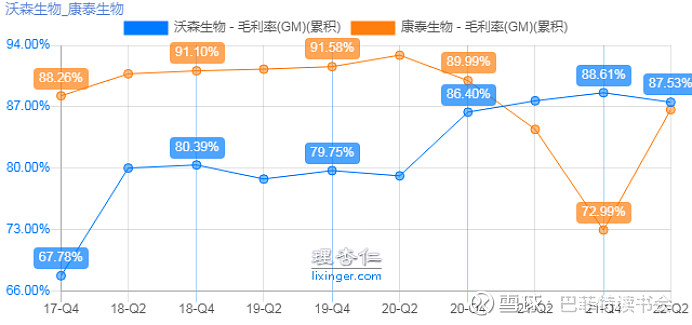

2、盈利能力

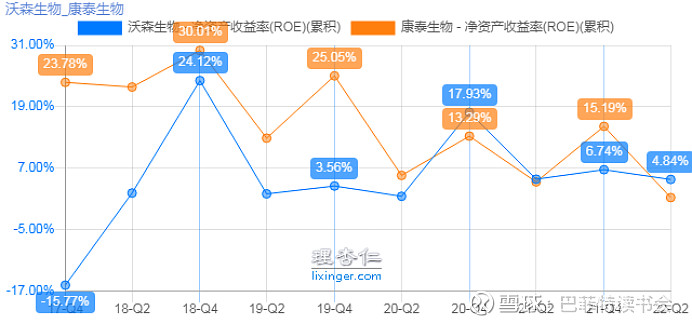

毛利率方面,沃森生物从2020年中报(13价开始销售)开始走势向上,近几年比较平稳;康泰生物毛利率开始回升,主要是高毛利率产品恢复销售。

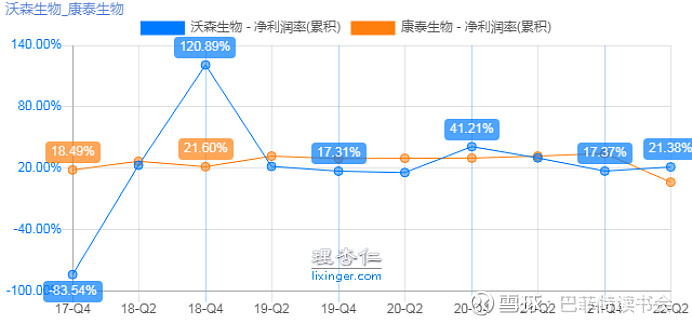

净利率方面,沃森生物较2021年末有所提升;康泰生物前几年很稳定,今年中报有所回落,主要是费用升高。

净资产收益率方面,两家公司都不是很稳定,这两年是沃森生物相对好一点。

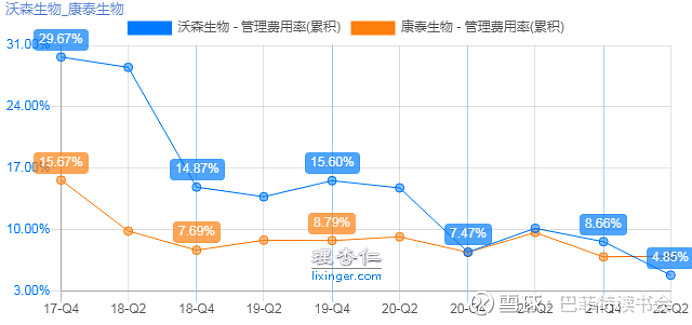

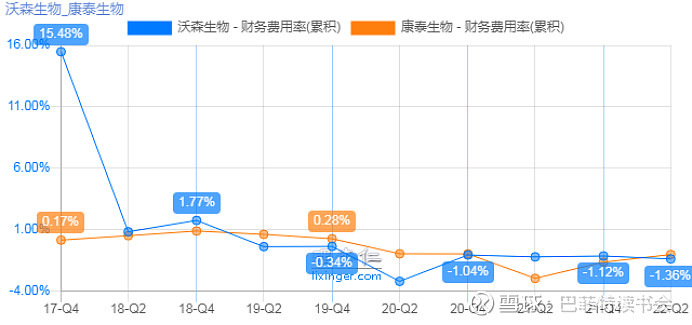

3、控费能力

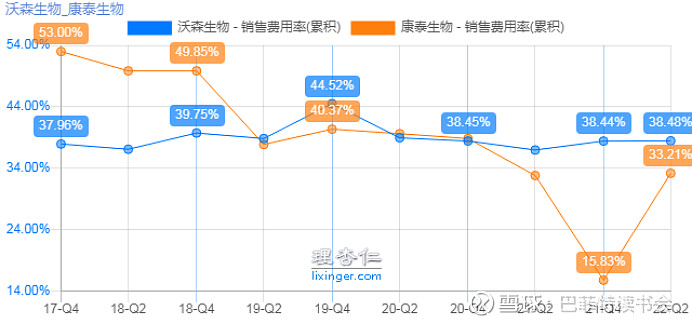

从控费指标上看,康泰生物相对比较好,主要是销售费用率比较低。

4、偿债能力

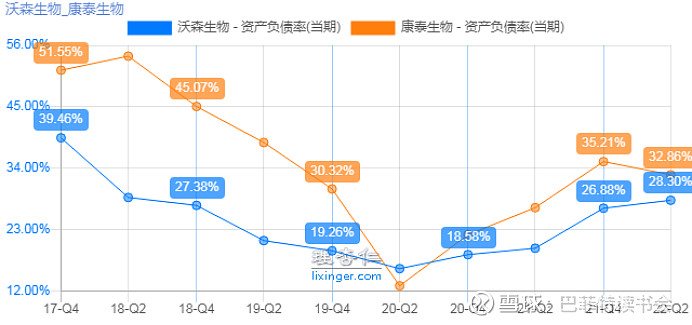

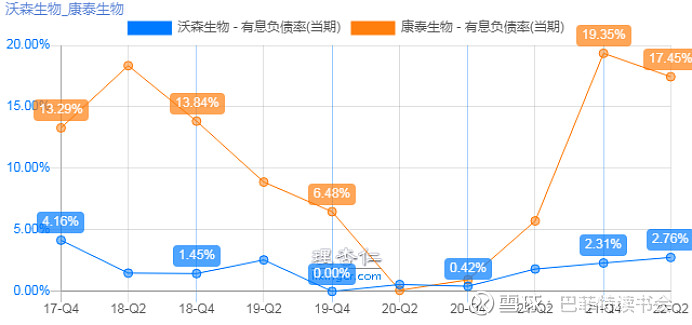

偿债能力上,沃森生物较强,有息负债率占比很低。

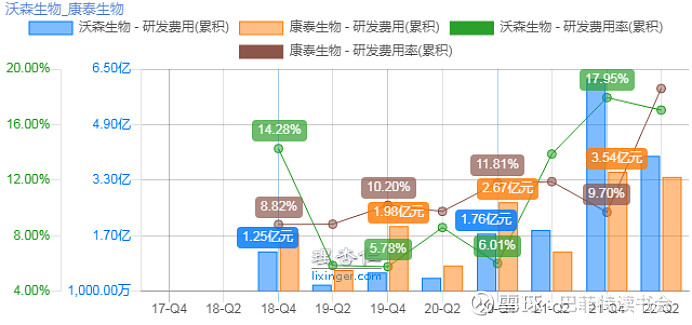

5、研发能力

1)研发费用:沃森生物>康泰生物

2)研发费用率:康泰生物>沃森生物

沃森生物2022年上半年研发费用4.00亿元,占营业收入17.04%。公司研发不断推进,保障后续品种接棒。临床研发持续推进,目前9价HPV疫苗正在临床III期准备阶段;ACYW135多糖结合疫苗处于临床三期;DTaP-Hib四联苗获得临床批件;4项新冠相关产品:mRNA疫苗、黑猩猩病毒载体疫苗、重组蛋白疫苗、重组蛋白变异株疫苗,以及4价流感疫苗均处于临床阶段。同时公司公告计划将原配送中心拆除替代为多糖结合疫苗生产大楼,规划产能PCV13原液和制剂3000万剂以及1000万剂MCV4的部分成分,为主力产品的放量铺平道路。

康泰生物2022年上半年研发费用3.4亿元,占营业收入18.6%。公司自主研发的冻干人用狂犬病疫苗(人二倍体细胞)已完成注册现场核查及GMP符合性检查,预计将于2023年一、二季度获批上市销售;冻干水痘减毒活疫苗已获得Ⅰ、Ⅲ期临床试验总结报告;同时,公司已布局研制口服五价重配轮状病毒减毒活疫苗(Vero细胞)、四价手足口病疫苗、麻腮风水痘疫苗、四价流感疫苗、20价肺炎球菌多糖结合疫苗等多联多价疫苗,未来随着公司重磅产品陆续获批上市,将为公司持续发展提供重要保障。同时,公司注重疫苗新技术路径的应用研究和新技术平台的建立,包括mRNA技术、病毒载体技术、新佐剂技术等,相应新产品将为公司业绩长期增长提供动力。

6、运营能力

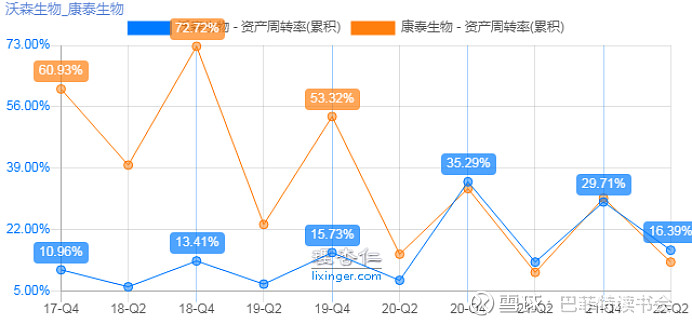

1)资产周转率:沃森生物>康泰生物

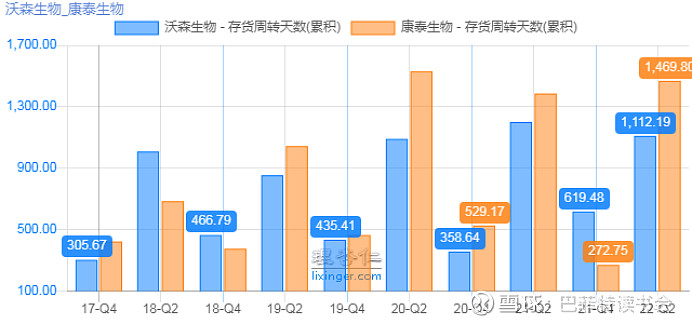

2)存货周转天数:沃森生物<康泰生物

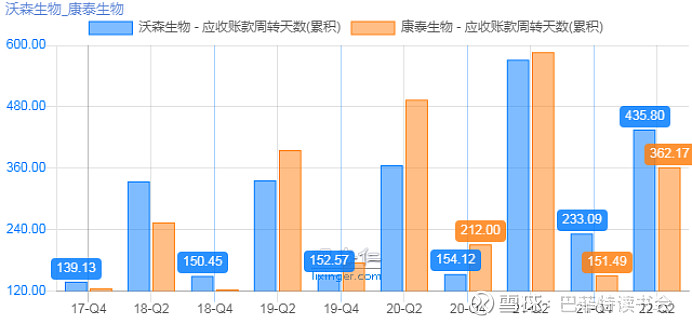

3)应收账款周转天数:沃森生物>康泰生物

从运营能力指标上看,沃森生物和康泰生物两家公司相差不大。

7、现金流

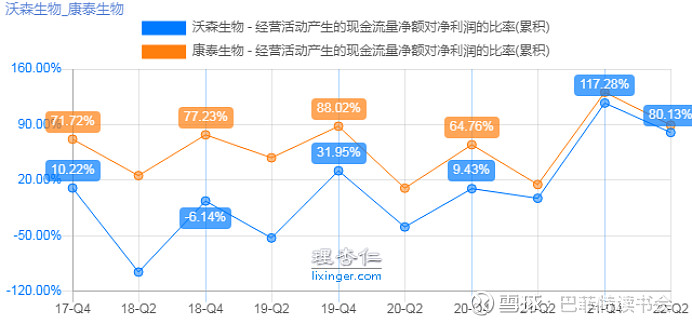

经营活动产生的现金流量净额对净利润的比率:康泰生物>沃森生物

两家公司现金流相较去年同期都在大幅提升,相信在年末时,现金流会越来越充沛。

小结:

从业绩上看,沃森生物开始反超康泰生物,两大大单品发力。

从盈利能力指标上看,沃森生物优于康泰生物。

从控费能力指标上看,康泰生物略胜,沃森生物需要控制好销售费用。

从偿债能力指标上看,沃森生物负债很少,有息负债更少。

从研发能力指标上看,两家公司都在紧锣密鼓地研发,后续都会有新产品出来,新技术平台也都有布局,但是沃森生物相对快一点。

从运营能力指标上看,两家相差不多。

从现金流指标上看,两家同比都有大幅增长。

【往期链接】

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计 @机工社徐凡