【往期链接】

一、核心观点:

1.2023年公司的业绩将出现重大拐点,主要有两个方面的逻辑:

A.营收量增:动力电池来自磷酸铁锂放量,消费电池来自小圆柱。

B.盈利改善:上游材料端合资项目产能释放,公司在供应和价格方面有优势+下游价格传导+客户结构改善。

2.三元软包电池2021年的产能是10G瓦时,根据爬坡进度(21年实际出货大概在7-8G瓦时),22年可以实现满产满销。

盐城合资项目21年开始扭亏实现投资收益。

3.三元方形电池10G瓦时是给宝马的纯电项目;从23年开始放量。当前的2.5G瓦时2022年可以出1个G瓦时给下游客户,剩下的一半产能主要还是给大客户去做送样和认证的工作。

48伏、12伏是单独建的产能,第一期350万套,公告客户包括宝马、捷豹、路虎,戴姆勒。

4.磷酸铁锂电池21年四季度首次装车,产能正在爬坡,内部的预测铁锂在22年的实际出货可能是15-19G瓦时,因为新建产能释放,实际还有可能超预期。(21年出货6G瓦时)铁锂电池22年增量除了乘用车,还有专用车上,包括像换电模式的重卡、牵引车这一块都会有不错的表现。

储能电池,目前出货主要用于通信储能,公司认为风光储能市场不亚于动力电池的市场空间。22年出货预计倍增。

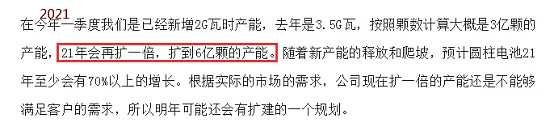

5.小圆柱电池:21年的产能是6亿颗,也是做到满产满销,而且是供不应求,22年预计13亿颗产能估计还是供不应求,还要扩产。

6.锂原电池在胎压监测方面实现国产替代,全新业务会带来新的增长点。

7.大圆柱4680电池20G瓦时的产能22年开始建并实现小批量出货,真正全部建好要到23年下。因降本的空间,国内的造车新势力都对大圆柱电池非常有兴趣。也都在观望像特斯拉实际使用大圆柱电池后的效果。大圆柱电池路线公司非常看重、非常看好。

8.上游材料涨价成本传导,乘用车和消费电池比较顺利,磷酸铁锂中的大巴客户比较难,公司正在优化客户结构降低影响。

9.上游正极材料自供,22年下半年会有产能释放出来。未来自供比例在30-50%。大柴旦盐湖规划3万吨,22年底建成1万吨。22年底前释放的产能在0.5万吨。

10.隔膜方面,与恩捷股份的合资项目预计在23年建成,前期主要卡在设备商。

11.磷酸铁锰锂德方是在做研发,如果成熟,公司愿意导入。

12.关于电子烟:公司判断,国家标准制定让行业规范化,长期来说对于像思摩尔这样的头部制造商来说其实是好事。

二、管理层概述:

2021年到2022年,无论是从消费电池还是动力电池下游需求来看的话,整体各个板块的需求情况都还是非常好,目前基本上各个业务都是满产满销的情况。

今年来看,动力电池上主要增长还是来自于磷酸铁锂电池,消费电池中主要的增长点是来自于小圆柱。

1.磷酸铁锂电池:

目前从产能的出货情况来看,磷酸铁锂电池2021年有6G瓦时的产能,也是做到了满产满销。(完成了21年确定的目标)

2021年年底,磷酸铁锂电池产能到了20G瓦时,现在新增的14G瓦时是产能爬坡的一个过程,目前基本上爬出来的新产能都是在满产生产和出货的情况。在磷酸铁锂电池上,从2022年开始,包括未来我们这一块的客户结构都会比以前要有一个很大的变化,或者说有一个优化。从21年年底开始有新产能出来以后,新产能的客户主要就是给新能源乘用车和储能市场。在此之前,我们磷酸铁锂电池主要的客户还是以客车、大巴车为主,目前从客户结构来看,客车、大巴车的利润率相对来说是最低的,乘用车和储能都会在利润方面要更好一些。

所以未来一个是我们客户结构的优化对于磷酸铁锂电池整体利润率情况会比之前要好。另外从成本压力端来看,虽然现在上游价格还是在涨,但是这个持续性也不会太大,预计到今年下半年,就是2022年下半年,从整体的成本压力上来说会相对小很多,或者说会迎来一个动力电池利润率的拐折点。还有很大一部分原因是因为和上游这些合作的产能也在今年下半年会陆续释放。包括在锂矿的资源上,之前在青海盐湖和金昆仑合作建了新华,其实是用大柴旦盐湖去做。前段时间和蓝晓也合作,在西藏共同去开发国能矿下的一个盐湖。在这个项目中,主要是资源来自于国能,提取技术是用蓝晓,亿纬更多的是以出资方的形式在里面成立一个合资公司。在矿出来以后,有优先认购权,所以在锂盐的量上是能够得到保证,在价格上也会有一些优势。另外和上游的像正极、负极、电解液、隔膜,现在都在合作建产能,包括像镍钴的资源现在也都在按照计划在建。这些产能到2023年是可以完全建成,在今年下半年分批会有一些产能会先建好。这个对于我们自身来说,在成本端压力可以得到缓解,或者可能还能够得到一些投资收益。

2.三元软包电池:

动力电池中三元软包电池2021年的产能是10G瓦时,实际出货大概在7-8G瓦时。今年来看,10G瓦时是可以全部生产、销售的。因为21年软包电池还有一个爬坡的过程,这一块可能还是会有一定的增长。另外我们在江苏盐城的合资公司,现在10G瓦时的产能基本上也都开始放量。从21年下半年开始业绩已经开始扭亏为盈,从今年开始会给我们带来正向的投资收益。(管理层的预期目标达成!)

3.三元方形电池:

三元方形电池现在产能2.5G瓦时,预计2022年可以出1个G瓦时是实际给下游客户去出,剩下的一半产能,主要还是给大客户去做送样和认证的工作。三元方型电池真正的放量主要还是从2023年开始,宝马客户10个G瓦时产能建好以后开始真正的放量。同时现在像48伏、12伏用于HEV电源系统的产能,目前也在建设过程中,也是在2022年四季度左右建好,这一块也是从明年2023年开始批量出货。所以在2023年会是真正收入以及利润率非常大的一个转折点。(三元方形电池进度实际上推迟了一点时间)

2021Q1管理层在投资者交流中提到:公司当时三元方形的产能是2G瓦时左右,目前主要还是用于给客户在提供样品,批量供应的产能计划在21年的四季度建成。公司前两天我们也发了公告,惠州亿纬动力会建两个项目,一个是乘用车磷酸铁锂项目,还有一个就是48伏42伏的项目,包括建三元方形的产能。宝马批量出货会从2023年开始,2022年是小批量,不会太多,所以其实真正贡献利润是从明年开始。

4.大圆柱电池:

最后一块就是大圆柱电池。大圆柱电池在我们公司的动力电池的技术路线上,现在是放在一个非常重要的位置,这一块也是现在非常看好的一块业务。只不过目前大圆柱电池对于整个产业链上来说还是比较前沿的一个技术路线,所以还需要一定的时间消化。会在今年上半年开始建20G瓦时的大圆柱电池的产能,预计2023年可以建好开始投产。基本上在这一块,客户情况不用担心,在同行业内相对来说是非常快的。目前从接触的其他的客户来看的话,有很多客户,包括国内的造车新势力都对大圆柱电池非常有兴趣。大家想看一下像特斯拉实际使用大圆柱电池后的效果,效果好的话,很多的车企都会转这个方向,所以非常看好大圆柱电池。如果后续有新的拓展,肯定不会只是20G瓦时这样的产能规划,后面肯定会再有新的产能去建。再等一下,可能今年年内就会有新的消息出来。

5.消费电池:

小圆柱。目前从出货上来说,消费电池主要的增速在圆柱。现在小圆柱电池目前的需求还是非常好,2021年的产能是6亿颗,也是做到满产满销,而且是供不应求。现在也在扩新的产能,预计在今年的二季度左右,圆柱电池的产能就会再扩一倍多,可能到十三亿颗的产能。从今年全年的圆柱电池的需求和产能建好以后的出货情况来看,至少在圆柱电池上的增速也会在百分之五十以上,而且预计后面十三亿颗也还是不能够满足客户的需求。在今年内会去建新的产能,不过今年建新产能会再去结合实际的情况再决定建多少,这个可能要到今年年中了。(21年扩一倍不够,22年还要再扩!)

锂原电池从2022年开始已经是确定就是要给胎压监测,像宝龙开始出货,这个对于锂原电池来说确实是一个全新的业务模块,会带来新的增长点。公司锂原电池业务的策略就是做了哪一块,肯定就要把市场份额的大头都拿下来。这个是持续会去做的一个事情。(公司为锂原电池龙头,国内第一,全球第三,随着动力电池板块的爆发,该部业务占比正在降低;另外2021年一直强调的耳机电池,最近半年没有了声音,好在业务占比降低对公司影响不大。)

小3C类的消费电池,预计今年会比2021年要好一些,因为21年确实下游端相对来说也比较疲软,所以2021年整个小3C这一块相对也是比较稳定的收入和利润情况。2022年都会有一定的增长。

三、关键问答:

【近期出货和22年业绩指引】

问:2022年储能和动力电池的出货指引大概是怎么样的?

答:2022年确实储能的出货会有一个非常大的变化,首先我们2021年储能在磷酸铁锂中大概是两成左右,相对来说比较少。2022年在储能的出货上会有好几倍的增长,这个变化是很大的。那在动力这一块,像客车、大巴车就是保持稳定的量。新增的是乘用车和专用车上,包括像换电模式的重卡、牵引车这一块都会有不错的表现。

问:动力、储能、消费21年四季度的出货情况如何?

答:大概整体的出货,磷酸铁锂电池6个G瓦时满产满销,软包电池是7-8个G瓦时的出货。2021年来看,动力电池主要就是磷酸铁锂和软包的出货。消费是比较稳定的,可以参考前三季度的情况。

问:21年一季度的利润率的展望和20年四季度的比较?

答:一季度利润率展望还真不太清楚,因为现在也才刚刚一月份,跟下游那边也会进一步做一个传导,而且要看二、三月份上游原材料价格的情况。因为现在对于原材料价格来说一天一个样,我们跟下游来说也有可能一个月有几次价格的调整。所以目前不好说一季度的利润率,但是可能也就这段时间是我们最困难的时候了。至少从今年的二季度再往后看的话,整体肯定是向好的。

问:动力和消费电池21Q4毛利率比21Q3的变化?

答:整体来看,四季度的利润率和三季度差不多。

【关于储能和动力电池】

问:三元方形电池今年10瓦时产能建好,配套的车型主要是哪种类型?

答:我们建的10个G瓦时是给宝马的纯电,不是混动的。48伏、12伏是单独建的产能,是按照电源系统去建的,产能是按套来算,建了第一期是350万套的产能。这个里面不仅仅是宝马,我们公告的有像宝马、捷豹、路虎,新闻中可能也看到像戴姆勒也有在这个12伏的项目里面。所以三元方形10个G瓦时,是给宝马纯电的项目。在电源系统上是单独的出货,这是两个独立的。

问:目前公司方形铁锂和方形三元的净利润率大概是什么水平?

答:现在磷酸铁锂电池就是一个微利的状态,因为确实受到上游价格的影响还是比较大,而且在2021年三、四季度影响是最大的,而且客户又主要是客车、大巴车,传导也比较困难,所以现在就暂时是一个微利的情况。但是目前看今年全年都会有一个改善,一个是在客户结构这一块是有优化,另外一个就是在今年下半年在成本端的压力也会也会减小,可能会比之前的微利情况要再好一些。三元方形的情况肯定会比铁锂要好一些,但是这一块的利润率真正的体现还需要从我们开始批量给宝马出货以后去看。这个客户一直以来盈利的情况是非常不错的,所以可以参考盈利的情况来看这个三元方形。

问:亿纬锂能在储能、电动工具,电动两轮车方向的发展增速预计?

答:三元圆柱电池没有用在储能,主要还是用在电动工具、园林工具、电动两轮车、电动平衡车这些。我们在新增的产能上,绝大部分都还是给电动工具去供的。虽然电动工具整个行业的增速今年不会太高,但是还是会继续保持着增长。一个是现在海外的电动工具厂商国产替代不断地在做,现在国内的电动工具的制造商起来的非常快。另外一个我们的客户也在不断增加,现在全球的电动工具制造商中,基本上前十大我们都是它的供应商,但是我们之前产能不够,所以我们真正供的还是前面几家头部企业。现在我们新增产能以后,会在这些客户上给后面的也去分配一些份额。而且从电动工具客户的需求来看,即使今年新增一倍的产能还是不够,所以这一块新增主要还是在电动工具上。

储能这一块的话,我们都是出的磷酸铁锂电池。目前来看,在电力储能、通信储能以及户用储能上都有突破,而且都增长非常快。今年主要的增长,或者说实际的出货大多是来自于通信储能。但是从我们现在看到一个趋势,以及接触的客户情况来看,未来电力储能这一块,包括像光伏、风力这些的空间也非常大,我们觉得储能市场可能不亚于动力电池市场的空间。

问:新增的20G瓦时铁锂的产能什么时候爬坡能达到完成状态?

答:这个当然要看实际情况,一般来说爬坡的周期是在半年左右,我们是从2021年四季度开始在爬。本身我们的自己内部的预测就是铁锂在今年的实际出货可能是15到19个G瓦时,实际就是看爬坡的情况,因为20G瓦时是我们的下游客户和定单都是已经确定了的。因为我们现在也在建新的磷酸铁锂电池产能,在今年年底会投产,可能我们有新的产能在今年四季度释放,所以全年实际出货的情况,会比我们之前预计的十五到十九之间要更好一些。

问:关于华为这边储能、乘用车给小鹏供货的进展节奏?

答:储能这边22年相比于21年会有好几倍的出货的变化。在客户这边是有一些不一样的,或者说有一些进展、开拓,但是基于我们没有公告、未披露的信息,不能说太多。从要出货的情况上,是可以看到有进展,并且是在进行中的。

乘用车小鹏这一块,从2021年十月底已经开始在出货了,装机量上已经能看到了,而且在这个客户上,我们后续的合作会进一步的加深。我们本身就是在供三元软包电池,现在也开始供铁锂了。(在三季报时,公司提到铁锂上车是公司业务的重大突破)

再说客户这一边,我们铁锂这一块肯定不仅仅是小鹏,当然小鹏肯定后面会再进一步的加深合作,份额会有提升。除此之外,首先在国内的乘用车,其他的造车新势力的客户以及传统的车企我们都有拓展,或者都有确定的,只不过客户确实都有保密的要求,所以目前现在一些新的客户暂时不会去公告。海外客户那就保密要求更严了,这一块确实也不太方便说太多,只能说现在我们已经建好的产能,包括正在建的产能,都是基于确定性的前提下去建的。

问:2022年储能出货到海外大概占比有多少,还是说都是在国内?

答:今年新增的大头是国内的客户,当然它有海外的项目,从我们客户的层面来看的话,主要是国内的客户。

问:储能电池和动力电池比,盈利情况怎么样?动力电池提价幅度大概是在什么样的水平,是不是提价也没有办法完全传导这个成本的压力?

答:现在储能乘用车在磷酸铁锂中的利润率都比客车和大巴车要好。目前来看,储能跟乘用车差不太多,可能乘用车再稍微好一点。

储能其实要分开看,分为海外的储能和国内的储能。海外储能这一块儿盈利情况非常好,国内的可能要低一些,但是国内的储能情况也比客车、大巴车要好。所以整体来看,在2022年储能和乘用车开始上量以后,都比我们之前的客户结构要好很多。

问:亿纬动力确定要拆分吗?

答:不确定。(市场近期最关心的问题!不确定是指管理层有其他想法么?)

【关于消费电池】

问:小3C电池2021年不是特别好,2022年会好一些。这个好很多指的是因为下游的需求吗?

答:2022年从小3C来看,今年会有20-30%的增速,相比前年来说,情况确实是要好很多。因为从前年到去年,整体的下游,包括可穿戴确实需求是很疲软的,但是现在整个国际其实也慢慢接受了,它主要的疲软就是来自于疫情,对于消费的需求慢慢是会有提升的。

问:锂原电池业务到了一定的增速会怎么样?连续保持的十一年的增长,这块有没有去拓展新的业务?

答:锂原电池它在下游的领域非常的广,从我们的几块主业来看,像智能表计这两年都会保持一个很稳定的量,至少可以保证我们锂原电池的整体出货。那当然锂原电池要增长的话,确实是需要一些新的增长点。有一些新的增长点确实无法预料,可能在某一个时间点就会有一些新的下游会突然爆发出来。未来无论是什么样的新型的电子产品,或者说新的创新技术带来的改变,都需要用到电池。

锂原电池的天花板还远没有达到,但是现在还没有看到新的爆发的时候,它就是一个很稳定的每年大概10-20%的增速,但是爆发以后那就不好说了。今年对于我们来说,除了智能表计这一稳定的情况,在胎压监测,TPMS我们也会开始出货。在此之前,国内的胎压监测用的都是进口的电池,国内没有任何一家开始供,从今年开始我们在做这一块市场。首先对于我们来说是新的一块业务。然后也会尽我们所能把国内的蛋糕每一块都拿下来。我们锂原电池在国内的市占率都是很高,那肯定要把胎压这一块也尽可能的都拿下来。

【关于创新:大圆柱及钠离子电池】

问:大圆柱电池现在评估下来不管是4680、4695也好,如果量产之后它的成本和方形的成本是差多少,还是差不多?

答:从现在来看它成本还是会稍微高一些,因为每一个技术路线刚开始的时候成本都会比较高,但是我们判断可能在一年以后,到真正产能全部建好开始批量出货以后,这个成本又可以有很大的变化。我们判断大圆柱电池真正成熟以后,会比软包和方形的成本要更低一些,它的经济性可能更强一些。但是目前从我们客户这边的需求来看,虽然是明年产能才建好开始投产,但是客户是想快一点,所以可能产能会先有一小部分会先有出货,但真正的大批量出货还是要到明年下半年。

问:4680电池公司目前的良率大概是多少?距离客户的目标还有哪些差距?

答:首先良率这个问题因为还没有建成批量的产能,现在就算是试验线去做,本身就是不准确的数据,而且我们也判断这个产能我们在今年开始建,真正全部建好要到明年。这一年多的时间内会有很大的一个变化,或者说很大的改善,到那个时候,无论是整个的成熟度还是良品率,跟现在都会有很大的不同。真正要求良品率的是我们自己,而不说客户那边。因为良品率低了,对于我们来说肯定成本更高,所以我们肯定是要把良品率不断地提升上去。给客户出的产品、出的电池肯定都是良品的电池,没有达标的肯定是要淘汰下来的。所以可能这一两年来看的话,在大圆柱电池上会有很大的一个变化。在跟行业内的上游的设备厂商都在去做共同的开发和认证,到后面会越来越成熟,完整的一套的体系、技术都会越来越成熟的。

问:公司在钠离子电池方面的布局?

答:钠离子电池我们公司不是太看好。一个是本身它的性质决定了它比锂要重,它的能量密度肯定是要低。即使是用其他的一些方法去做改进,但是首先化学性质是决定了。另外目前钠离子电池的供应链还远没有达到成熟的地步,所以要做一套完整的供应链的体系出来,还需要很长的时间,而且真正到未来哪一年钠离子电池成熟了,那可能在锂电池这一块也会有突破,可能锂电池的成本以及在能量密度上都会比现在要再更好一些。那钠离子电池的优势会更小,而且钠离子电池我们也有判断过它的应用场景相对来说要小很多,可能更多的可以用在一些特定的储能市场中。在动力这一块可能不太会去用钠离子电池,所以这一块我们可能不会去做太多。

【关于成本传导和上游保供合作】

问:动力电池提价幅度大概是在什么样的水平,成传导本的情况?

答:在价格传导上可能不太方便说得太具体,但是现在从行业的价格传导上来看,我们肯定传导的不比行业差,整体的涨幅都在那儿。这个其实要分客户来看是不是能够全部传导。磷酸铁锂电池目前确实不能够完全传导,所以目前主要承压的就是在磷酸铁锂上。

像我们的消费电池、三元软包电池,基本上都是可以把上游的压力传导下去,利润率都还是比较稳定的。

就是磷酸铁锂电池,特别是客车、大巴车传导非常困难,所以是有受到很大一个压力,但是其实从四季度开始我们也在去传导了,目前来看这个压力范围,或者说这个涨价的压力,还是可以承担得住。

问:今年上游涨的比较多,动力电池对下游的涨价预期?

答:有涨价,而且从2022年来看,也有可能会继续涨,现在跟下游价格,已经不是年底或者年初定一个全年的价格了,也不会跟下游客户去锁价格,现在一直就是动态的调整。像软包电池这一块,像戴姆勒、现代、起亚的定价模式,就是跟着大宗金属的价格联动去做。磷酸铁锂电池转移价格相对来说困难一些,但是从四季度开始,磷酸铁锂跟下游谈的价格也开始在传导,可能在客车、大巴车传导相对来说困难一点,在储能和乘用车传导会更容易一些。所以从今年来看,磷酸铁锂电池出货的乘用车和储能会比客车、大巴车要更多。从传导压力以及整体的磷酸铁锂压力都比2021年要小一些。

问:公司现在隔膜材料合作的进度是如何的?

答:我们和恩捷合作的工厂已经开始在建,我们和恩捷在2021年上游布局的公告发布的时间相对是比较晚的。晚的原因也不是说最后才确定的是跟恩捷合作,而是因为隔膜这一块之前确实在生产设备上当时比较缺。我们之前就已经确定了要合作,但是在找设备,后面设备确定了,才去发了公告,发了公告以后就马上开始建产能,所以这一块现在也都是在按计划在进行中。全部建好要到明年了。

问:和蓝晓科技一起开发了西藏的盐湖,还有大柴旦的盐湖,锂资源自供什么时候开始?2022年自供占什么样的比例?

答:我们在做这些布局的时候,自己大概有设这样的一个标准,当然肯定不会完全能够满足自供,从我们和这些上游的合作情况来看,大概30-50%的需求可以通过这些合作的产能来满足,剩下的一半还是会以外购的形式去做,这样的形式,是比较健康的。2022年下半年就会有一些产能出来。

问:公司与蓝晓之前公告的大柴旦一万吨和公司与金昆仑的项目三万吨三期是一个吗?

答:本身我们去开采大柴旦盐湖,它的开采权是在大华化工下面的,金昆仑也是大华化工下面的公司,当然不排除本身大华化工之前有盐湖,所以他之前也有产能,只不过我们现在和金昆仑合资又建了一个新的产能,也都是在开采这个大柴旦盐湖的。蓝晓这边我们确定了去使用它的这个提取技术以后,也可能他之前的产能的提取也用蓝晓的技术。那这个对于蓝晓那一边来说是两个项目,但是在我们这边来说,是同时参股了大华化工、参股了金昆仑,然后也同时在建这个合资公司,对于我们整体来说是一个项目。

问:碳酸锂投产后一般达产的时间周期是多少?

答:我们在大柴旦盐湖这边,今年设计的产能是在接近一万吨,从真正建好以后,刚开始也就是五千吨到一万吨之间,然后可能到今年年底应该差不多一万吨的产能是可以全部建好。在这个一万吨的产能建好稳定下来以后,我们真正的一期规划的产能是在三万吨,这个可能至少要到明年了。会把这一个产能能够全部都建好,并且开始投产。五千吨往上的产能是在2022年形成以后就能够有一些释放的。

问:磷酸铁锰锂有没有什么新的进展?

答:首先磷酸铁锰锂这一块,大家应该也知道,德方是在做研发。本身德方也是我们公司很大的一个供应商,我们也跟德方在合作在建十万吨的磷酸铁锂正极的材料。所以如果他这边有成熟的产品或技术的话,我们肯定是愿意去用,或者肯定是会愿意去做这样的一些认证的工作,而且也不排除真正成熟了也会在我们的合作进到产能里面去使用。在这一块更多的是看他们的进展,我们可能不太方便说太多,可以去向中游的材料厂那边解一下。

【关于思摩尔国际】

问:思摩尔国际目前的经营情况如何?怎么看待未来行业政策趋势?

答:现在即使在国内也出了细则的情况下,还是存在一些不确定性。现在实际上无论是对思摩尔,对悦刻这样的品牌来说,实质上的影响还没有那么大。但是在今年会不会再有更详细的细则出来,或者更详细的标准出来这个不好说,但是我们判断,包括和思摩尔的交流来看,国家其实做这样一些标准的制定,规范化,长期来说对于像思摩尔这样的头部制造商来说其实是好事,可能会影响到下游的品牌商像悦刻、柚子对口味型会有一些限制。但是只要电子烟行业没有完全限制掉,电子烟行业在继续发展,从目前渗透率这么低的情况下来看,未来发展空间还是很大的。只要市场一直在发展,对于思摩尔来说他的业绩就不会差,还是会保持非常不错的情况。这两年思摩尔确实不断地超大家的预期,所以大家现在对思摩尔的预期也越来越高,可能2022年四季度没有大家预期那么好,环比三季度也就略有一点增长。$亿纬锂能(SZ300014)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计