业绩争相暴发!何必非此即彼?康泰、沃森基本面复盘和调研摘要2101

泽润门的阴影尚未退去,沃森生物的年报和预告就发出来了。一天一个蛋,菜刀靠边站,一天不下蛋,高压锅里见。看着沃森闪闪发光的金蛋,不知道当初摔门而去、把沃森这只下蛋母鸡按在高压锅里的投资者到底作何感想。不过还是要感谢这次突发的黑天鹅事件,为投资者带来了再次加仓的机会。

近日,苏州艾博生物科技有限公司创始人英博博士透露,艾博生物联合军事科学院军事医学研究院、云南沃森生物共同研制的新型冠状病毒mRNA疫苗(ARCoV)已进入II期临床尾声,一切进展顺利。将在5月与泰格医药紧密合作开展海外III期临床试验。从2021年第三季度开始全年有1.2亿支产能,对外出口多人份产能可达到数亿剂,实现中国mRNA疫苗“零”的突破。

就是这则信息,让沃森当天的股价大涨9.5%,让不少投资者看到了重回巅峰的希望。

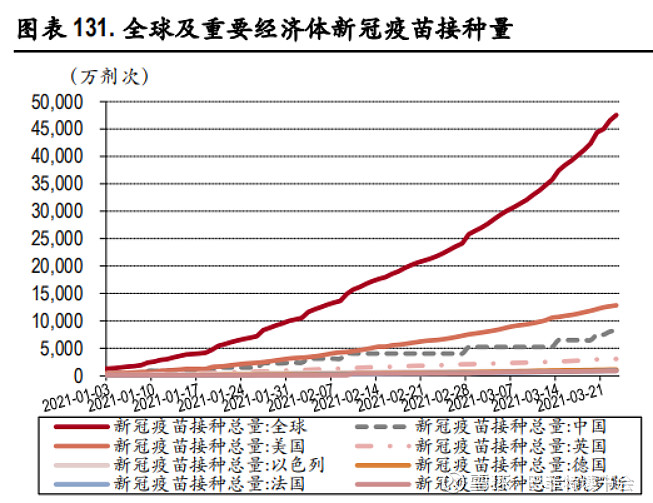

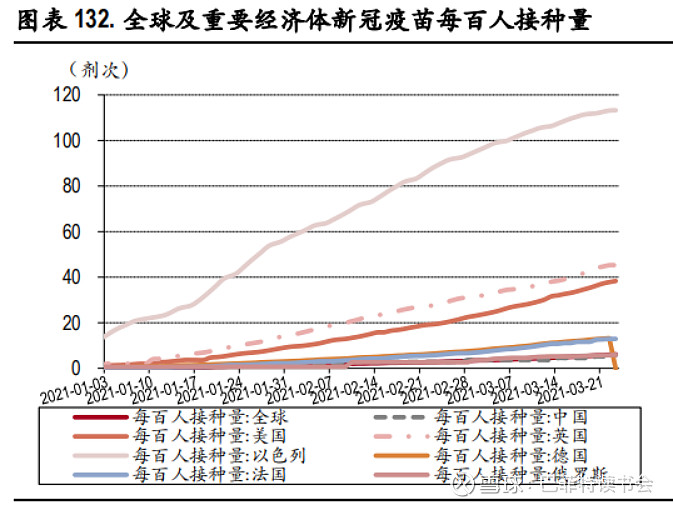

再看现在全球新冠疫苗的接种情况,截至2021年3月25日,全球新冠疫苗接种总量已突破4.7亿剂次,主要经济体中美国的接种总量最高,已接近1.3亿剂次。全球新冠疫苗每百人接种量达超过6剂次,以色列超过113剂次每百人,接种量排在第一。

在之前药明康德全球论坛中,多位专家对疫苗产能担忧,他们看到了疫苗的产能限制,在全球以需要的速度推进工作是大家需要的,但在全球做到这一点,则是一个关键的挑战。

中国现有5款新冠疫苗上市,其中3款为灭活疫苗,1款为腺病毒载体疫苗,1款重组亚单位蛋白疫苗。

国药集团中国生物北京生物制品研究所及武汉生物制品研究所的两款疫苗、北京科兴中维的疫苗均属于灭活疫苗,免疫程序均为两针;康希诺生物附条件上市的是与军事科学院军事医学研究院生物工程研究所合作研发的腺病毒载体新冠疫苗,只需接种一针;智飞生物同中科院微生物所联合研发的重组新型冠状病毒疫苗(CHO细胞)在中国国内紧急使用获得批准,成为国内第五款获批使用的新冠病毒疫苗,也是国际上首个获批临床使用的新冠病毒重组亚单位蛋白疫苗,该疫苗接种2剂次后,76%可产生中和抗体;接种3剂次后,97%可以产生中和抗体,抗体水平较高,能够达到康复患者的血清抗体量2倍;还有一款核酸疫苗在中国香港、中国澳门获紧急使用认可,是复星医药与德国BioNTech公司合作的mRNA(信使核糖核酸)疫苗,免疫程序也是两针。

截至目前,科兴中维的新冠灭活疫苗在全球已经累计接种接近1.3亿剂次;国药集团中国生物北京生物制品研究所、武汉生物制品研究所两款新冠疫苗到2021年3月26日累计供应全球突破1亿剂;康希诺的腺病毒载体新冠疫苗具体供应数据还没有,但是康希诺疫苗已在中国、墨西哥、巴基斯坦、匈牙利和智利等国获得紧急使用许可;智飞生物的重组CHO疫苗已经迅速在江苏南京、苏州等多地启动接种,多个机构自4月6日起,新冠疫苗第一针均采用智飞生物的重组CHO疫苗。另外,安徽也于3月23日就智飞生物新冠疫苗启动应急采购谈判。

由此可见,新冠疫苗全球销量还是非常可观的,而我们关注的沃森生物更是布局了三条路径:mRNA新冠疫苗(现在二期接近尾声,生产线饱和是1.2亿剂)、腺病毒载体新冠疫苗(产能计划为2亿剂)和重组蛋白新冠疫苗(盖茨基金会非常关注该路径,之前给了100万美金资助)。这些新冠疫苗管线,未来肯定能够给公司创收。

国内Q1整体疫苗的情况:

1-3月中检院共批签发疫苗1.09亿支(-16.52%),3月单月批签发疫苗3427万支。细分来看,重磅品种批签发保持快速增长。其中,13价肺炎结合疫苗进口替代的趋势明显,23价保持高速增长;4价、9价HPV疫苗保持快速放量;多联苗中四联苗、五联苗Q1批签发集中在前两月,同比保持快速增长;流感季结束,流感疫苗批签发进入尾声。

无论是新冠疫苗还是重磅疫苗,我们都看到了沃森的身影。

在过去的2020年,沃森股价从高点的95.88元下滑到33.59元,现在还是四五十元左右徘徊,是基本面的问题,还是市场情绪。让我们一起走进沃森生物2020年报,一探究竟。

一.沃森生物的核心优势

1、沃森生物产品管线丰富,具备平台型公司的特征。经过20年的积淀,公司已构建了结构优良、品种丰富的产品管线,拥有全球两大重磅疫苗品种13价肺炎结合疫苗和HPV疫苗,并构建了国内领先的研发和产业化技术平台。

2、重磅产品陆续成熟上市,将为公司贡献巨大利润。13价肺炎疫苗上市;二价HPV疫苗目前处于申报生产阶段;九价HPV疫苗Ⅰ期临床试验已接近尾声,产业化项目按照标准建设,生产车间已建成,产能约1500万剂/年;新冠疫苗三条线也在抓紧临床,其中最重要的mRNA新冠疫苗,现在二期接近尾声,生产线饱和是1.2亿剂;与合作方共同合作研发的带状疱疹mRNA疫苗目前处于临床前研究阶段,各项研究工作在按计划推进中;在联苗研发上,现在锁定的是五联六联,但是品种上沃森是有所欠缺,现在单苗的申报和审批可以和联苗同时进行。所以未来在病毒疫苗(比如乙肝上)可能会有所突破,这就是给联苗做基础的。沃森领投了圣诺科技,陆阳博士对核酸,mRNA的这一套技术懂的非常多,凭借圣诺公司陆阳博士及其团队在siRNA小核酸创新药领域领先的研发地位,能与沃森生物在生物药领域的技术转化和大规模产业化的优势,形成强强联合。

3.国际化资源经验丰富。2020年国际销售额首次突破1亿元人民币。同时,公司持续开展产品WHO预认证的相关工作,不断巩固完善国际注册体系,克服因疫情造成的审核进度缓慢、现场审计推后等实际困难,推进在注册项目的进度,启动了ACYW135多糖疫苗在马里的国际临床试验。另一方面,公司持续加强与盖茨基金会等国际组织的沟通和交流,推进公司前期业务和产品的出口。自子公司玉溪沃森获得埃及卫生部2018年AC多糖疫苗的采购订单后,公司已连续三年稳定供应埃及卫生部疫苗产品用于其国家扩大免疫规划(EPI)。同时,公司ACYW135多糖疫苗连续四年获得印尼卫生部采购订单用于麦加朝圣人群接种。23价肺炎疫苗首次获得国际订单并完成供货。截至报告期末,公司产品已出口至15个国家。

4.产业化能力强。以23价肺炎疫苗为例,15年722临床试验数据核查,1429个申请,最后只有224个合格,沃森是其中一家;2017年4.19开始到7.28获得批签发报告,历时100天完成了头三批30万剂送检,结果合格,8月2日首批发货。公司内部生产协调高效无缝链接。国家批完后,拿到批件,到上市不会超过4个月。13价也是,各家代理都很看好这个产品的推广。

二.沃森批签发情况(2020及2021Q1)

1、肺炎疫苗

1)13价肺炎结合疫苗

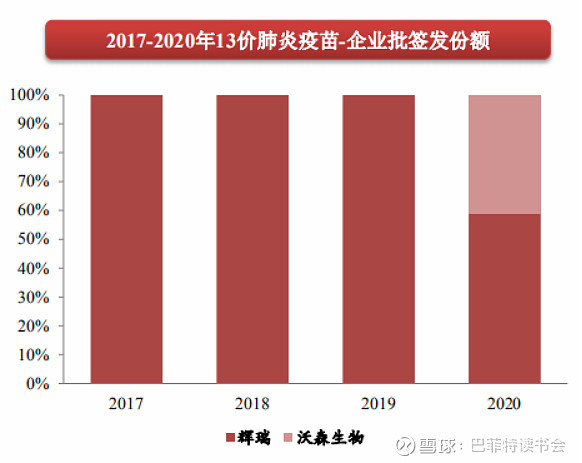

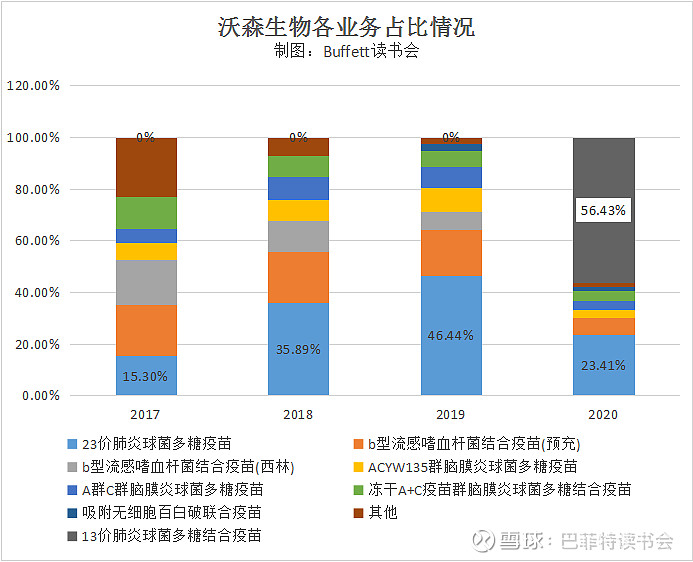

2020年批签发1088.86万支,同比增长129.02%。从生产企业来看,辉瑞批签发642.35万支,同比增长35.10%;沃森生物3月首获批签发,持续加速放量,截止12月底合计批签发446.51万支,占比41%。

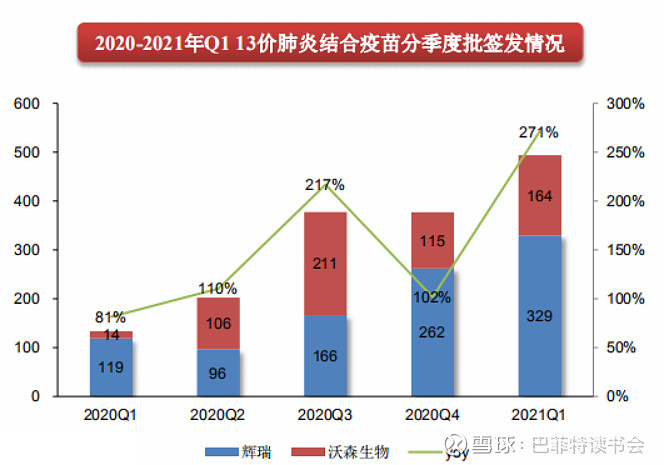

2021年Q1,13价肺炎结合疫苗批签发494万支(+271%)。2021年Q1,辉瑞批签发329万支(+177%),占比67%;沃森生物批签发164万支(+1064%),占比33%,于2020年3月首次获批签发。

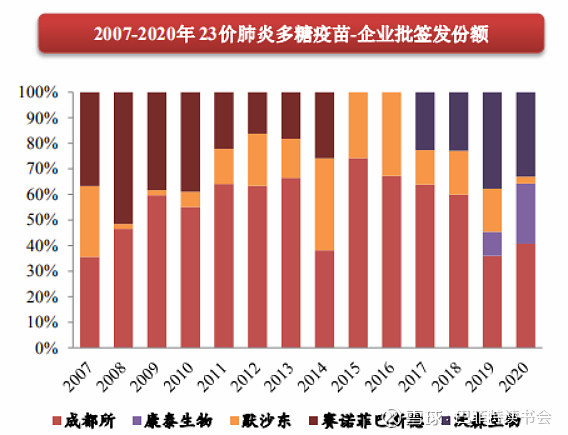

2)23价肺炎多糖疫苗

2020年,23价肺炎疫苗批签发数量约为1739.3万剂,同比增长83.7%;其中:成都所708.5万剂+99.6%,占比40.7%;沃森生物574.5万剂+60.6%,占比33%;默沙东47.9万剂-67%,占比2.8%;和康泰生物408.5万剂+356.9%,占比23.5%。

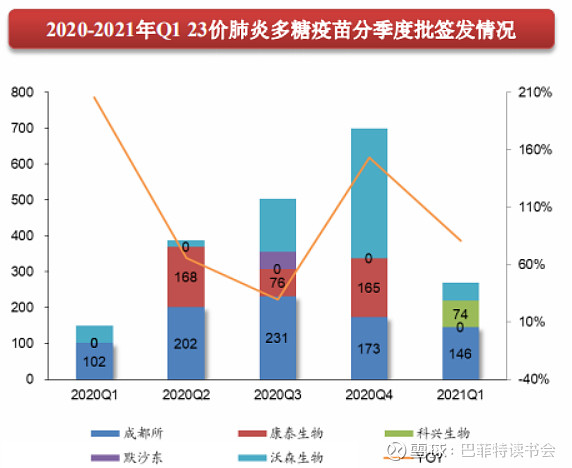

2021年Q1,23价肺炎多糖疫苗批签发269万支(+81%)。其中,成都所占据主要份额。2021年Q1:成都所批签发146万支(+42%),占比54%;沃森生物批签发49万支(+6%),占比18%;科兴生物批签发74万支,占比28%。

2、Hib疫苗

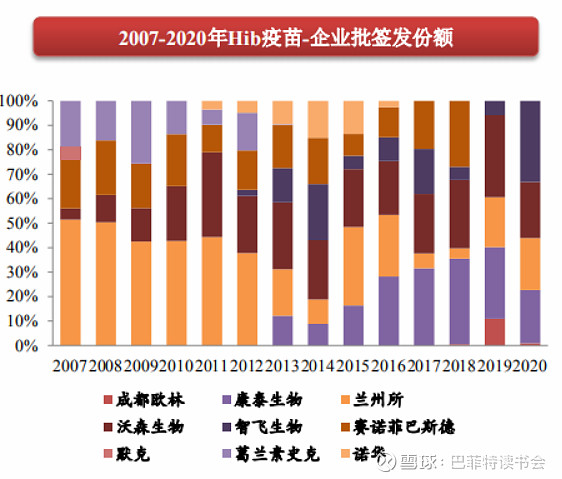

2020年,b型流感嗜血杆菌结合疫苗(Hib疫苗)批签发1115万支,同比增长51%。2020年,共4家企业获批签发,其中智飞生物批签发量为370万支(+764%),占比33%,超越沃森生物成为占比最大的公司;兰州所批签发量为236万支(+56%),占比21%;沃森生物批签发量256万支(+3%),占比23%;康泰生物243万支(+12%),占比22%。

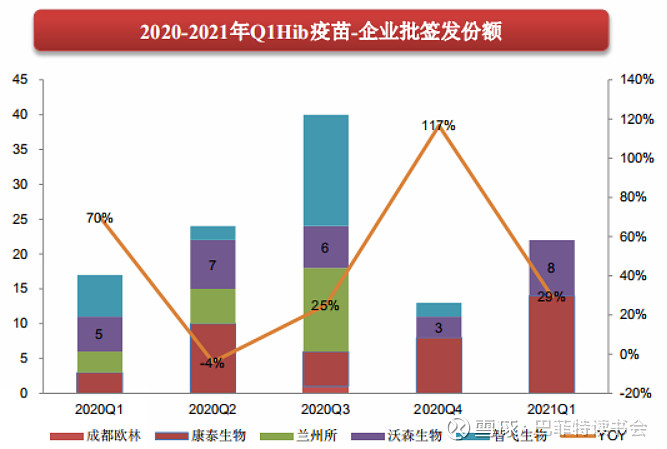

2021年Q1,b型流感嗜血杆菌结合疫苗(Hib疫苗)批签发248万支(+17%)。其中康泰生物获批签发143万支(+379%),沃森生物批签发105万支(+80%)。

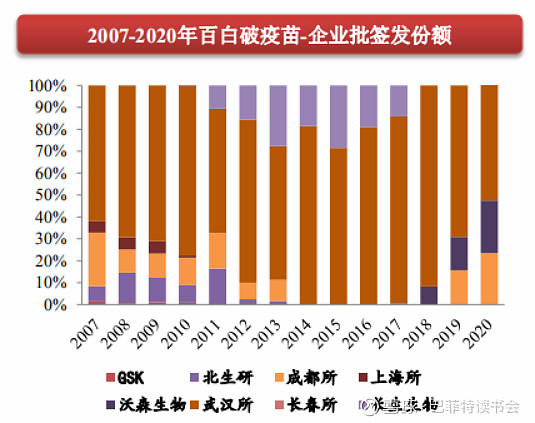

3、百白破疫苗

2020年吸附无细胞百白破联合疫苗(百白破疫苗)批签发5138万支,同比下滑35%。2020年有批签发数据仅有武汉所、沃森生物、成都所3家。其中武汉所批签发量为2738万支(-50%),占比53%;沃森生物批签发1213万支(+1%),占比24%;成都所批签发量为1188万支(-4%),占比23%。

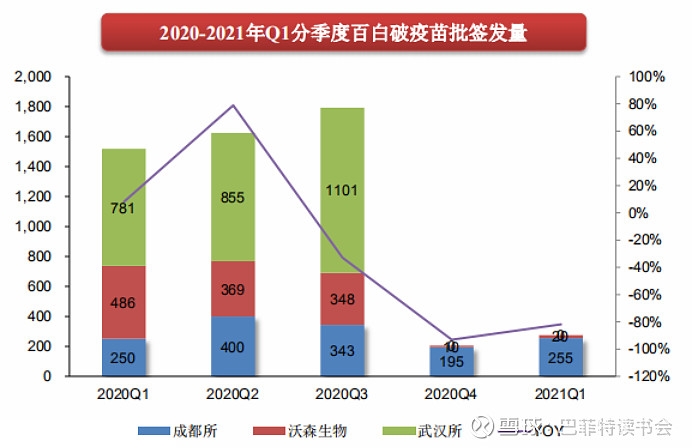

2021Q1吸附无细胞百白破联合疫苗(百白破疫苗)批签发275万支,同比下滑82%。其中成都所批签发量为255万支,同比增长2%,沃森生物批签发20万支,同比下降96%。

4、脑膜炎疫苗

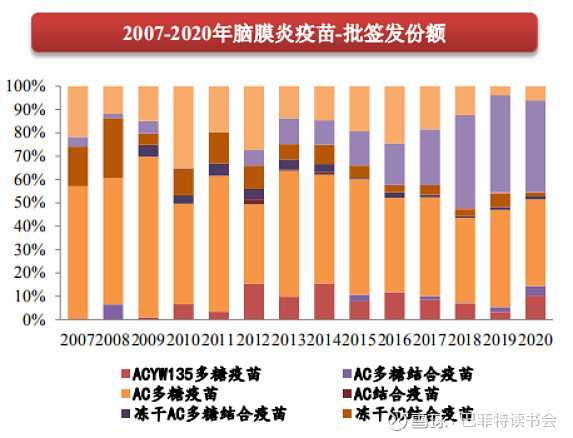

脑膜炎疫苗包括AC多糖疫苗、AC多糖结合疫苗、AC结合疫苗、A群多糖疫苗、ACYW135多糖疫苗、冻干AC多糖结合疫苗、冻干AC结合疫苗等。

2020年脑膜炎疫苗批签发合计10865万支,同比上涨6%。其中,乙型脑炎减毒活疫苗、AC多糖疫苗占据主要份额,2020年批签发量分别为4275万支(占比39%)、4042万支(占比37%)。

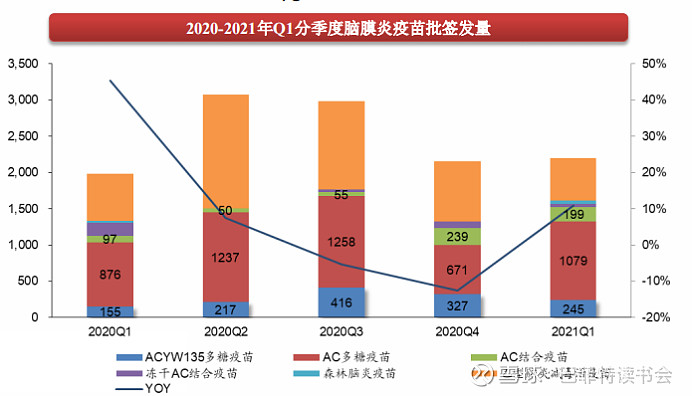

2021年Q1脑膜炎疫苗批签发合计2132万支,同比上涨50%。其中,乙型脑炎减毒活疫苗、AC多糖疫苗占据主要份额,2021年Q1批签发量分别为585万支(占比36%)、1079万支(占比51%)。

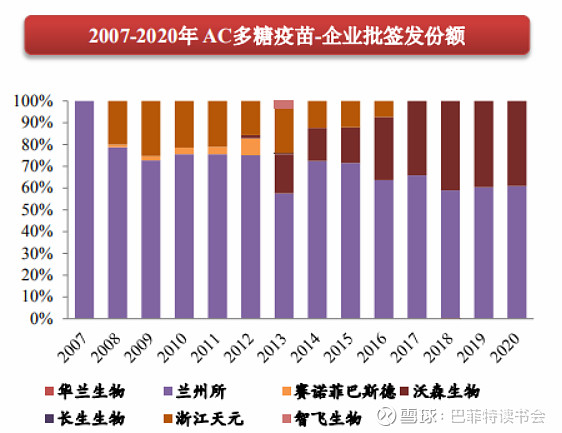

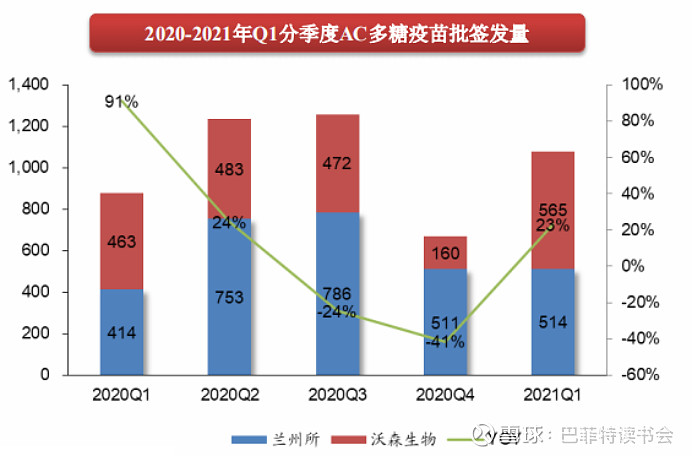

1)AC多糖疫苗

2020年,AC多糖疫苗批签发量为4042万支,同比下降5%。生产厂商主要为兰州所和沃森生物。2020年,兰州所批签发量为2464万支,占比61%,同比下降4%;沃森生物批签发量为1578万支,占比39%,同比下降7%。

2021Q1,AC多糖疫苗批签发量为1079万支,同比上涨84%。其中兰州所批签发量为514万支,同比上升66%;沃森生物批签发量为565万支,同比上升103%。

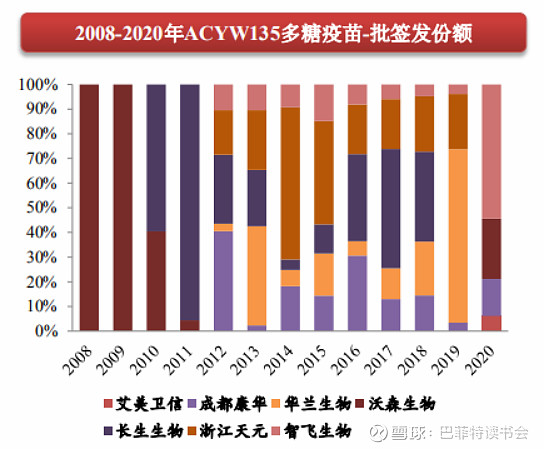

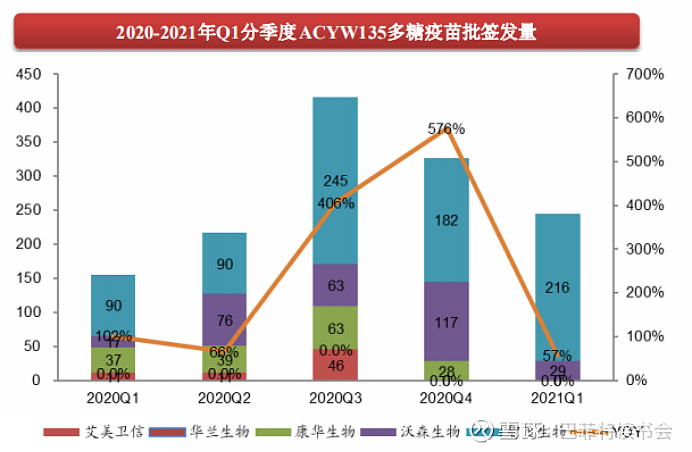

2)ACYW135多糖疫苗

2020年ACYW135多糖疫苗批签发量为1115万支,同比增长230%,近期的大幅提升系去年同期基数较低。其中智飞生物606万支,占比54%,同比增长703%;沃森生物273万支,占比24%,同比增长15%;康华生物167万支,占比15%,同比增长1179%;艾美卫信68万支,占比6%,去年同期无批签发。

2021Q1ACYW135多糖疫苗批签发量为245万支,同比增长57%。其中智飞生物216万支,占比88%,同比增长140%;沃森生物29万支,占比12%,同比增长69%。

在结合单价来看,单价较低的几个业务,如百白破疫苗、A群C群脑膜炎球菌多糖疫苗,批签发降幅对公司整体业绩基本没有多大影响,但这又是一类苗,不能没有,是二类苗进入社区的敲门砖。这同时说明公司基于团队有限的力量正在有重点的推进重磅单品业务。

四.基本面数据(对标万泰)

万泰生物是从事体外诊断试剂、仪器与疫苗研发、生产及销售的高新技术企业。在疫苗领域,公司已形成完整的上游原始创新理论研究、中游工程转化技术、下游产业化的全链条体系。公司在创新疫苗研发领域已有深厚的科技积淀,多个产品处于国内领先、国际先进水平。已经上市品种为戊型肝炎疫苗和二价宫颈癌疫苗(2020年上市),同时处于临床状态的在研疫苗有水痘疫苗和新型水痘疫苗以及九价宫颈癌疫苗等。

1、13价肺炎疫苗上市后快速放量,提升公司业绩

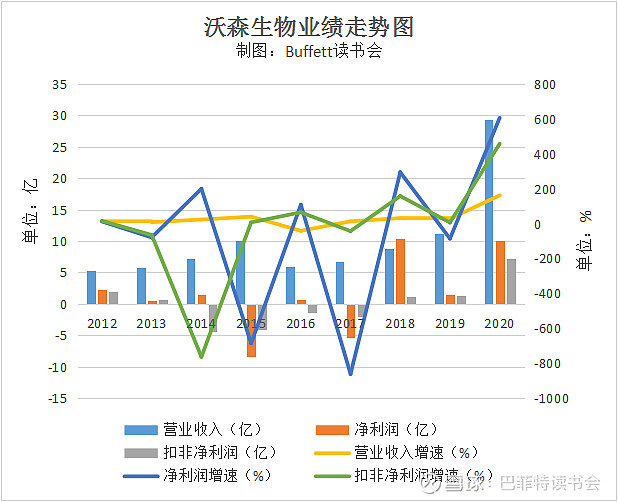

公司2020年实现营业收入29.39亿元,同比增长162.13%;净利润10.03亿元,同比增长606.60%;扣非净利润7.15亿元,同比增长485.44%。业绩增速如何喜人,主要是主要是13价肺炎结合疫苗上市之后迅速放量,2020年批签发446.51万剂,占全部批签发量的41.01%,销售量286.36万剂,实现销售收入16.58亿元;23价肺炎多糖疫苗批签发574.52万剂,销售量378.61万剂,实现销售收入6.88亿元,同比增长32.15%。

再看一季度业绩预告,预计实现归母净利润2,860万元–3,400万元,比上年同期增长258%-288%;扣非归母净利润7,360万元–7,900万元,比上年同期增长470%-497%。都实现扭亏为盈,但略低于预期。主要是非经常性损益影响业绩,13价肺炎销售还是可以的。2021年一季度13价肺炎球菌结合疫苗批签发164万瓶,同比+1064%,达到2020全年的37%;23价肺炎球菌多糖疫苗批签发62万瓶,同比+33%,达到2020全年的11%。13价肺炎结合疫苗继续强劲拉动公司收入增长,但估计由于研发投入增大和持有JHBP(CY)HoldingsLimited股权资产的股票价格下跌形成公允价值变动损益,对公司的归母净利润产生一定影响。预计非经常性损益影响归母净利润约-4,400万元,上年同期为178.35万元。

关于一季报预告中不太好看的数据,在近期的股东大会上,管理层解释到,一季度销售没有可比性。按往年的经验,一季度占全年比重一般在10%-15%左右。今年的销售和利润目标不能透露,管理层会力争完成激励目标(有信心)。另外,按近期股东会的内容,正在关键临床节点的新冠疫苗的研发费用全部做了费用化,对一季报的数据也有影响。

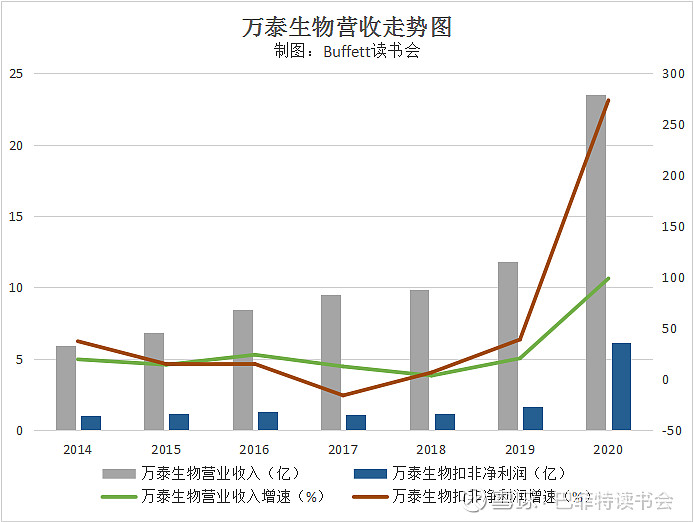

对比看一下万泰生物业绩走势情况,2020年实现营业收入23.54亿元,同比增长98.88%;净利润6.77亿元,同比增长224.13%;扣非净利润6.17亿元,同比增长 273.71%。业绩增幅好是由于2020 年公司新上市的2价HPV疫苗、疫苗技术授权及新冠检测试剂贡献较大增量,但是其传统体外检测试剂业务受门诊量下降销售相对一般。疫苗业务合计实现收入8.66亿元(5,683.48%+),疫苗业务板块收入比重提升至36%。

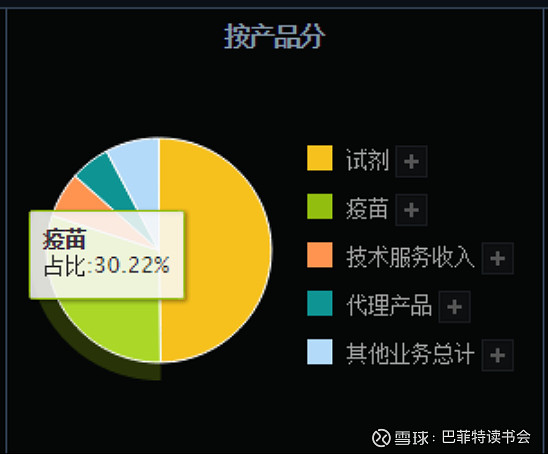

万泰生物2020年业务占比图

2、盈利能力快速提升

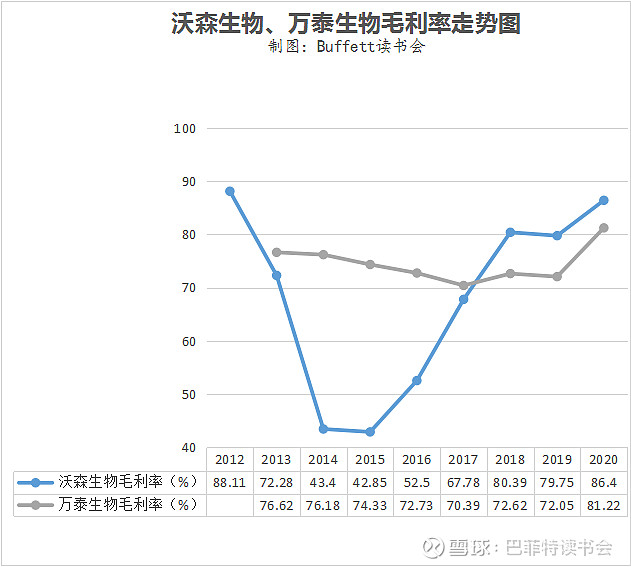

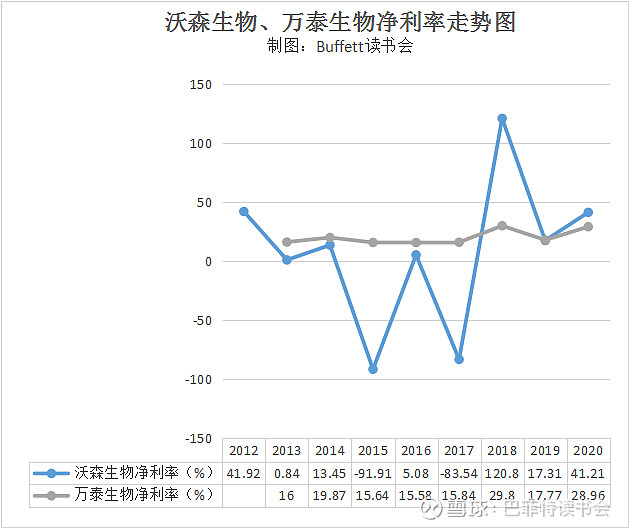

公司2020年毛利率为86.4%,同比增长6.65个百分点,和同行万泰生物相比,也是略高一点的,但是没有万泰稳定,近几年的趋势还是可以的,都在往上走,主要是高毛利率产品13价肺炎上市带来的;再看净利率,2020年为41.21%,同比提升23.9个百分点,增速非常快,2020年开始反超万泰。

3、期间费用率逐年下降中

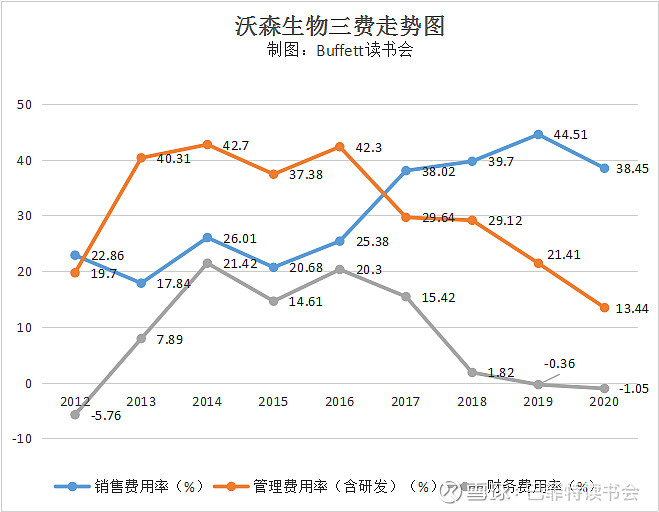

2020年期间费用率为50.84%,同比下降14.72个百分点。其中销售费用率下降了6.06个百分点至38.45%,主要还是营收增速快于销售费用增速,从而使得费用率下滑;管理费用率下降了7.97个百分点至13.44%,原因同上;财务费用率为-1.05%。

4、偿债能力强

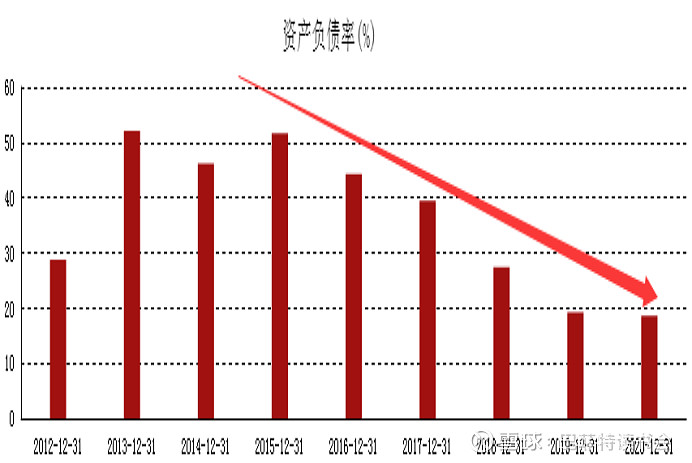

公司2020年资产负债率为18.58%,同比下降0.68个百分点。公司整体资产负债率比较低,且逐年下降,很不错。

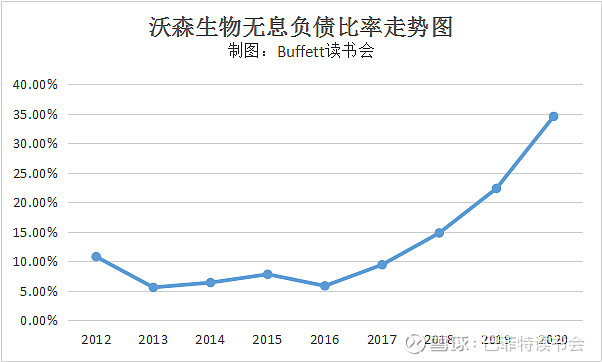

5、无息负债比率

2020年公司无息负债比率为34.53%,最近几年都在不断增长,说明公司在上下游的话语权在增强,这个非常棒!

6、研发投入

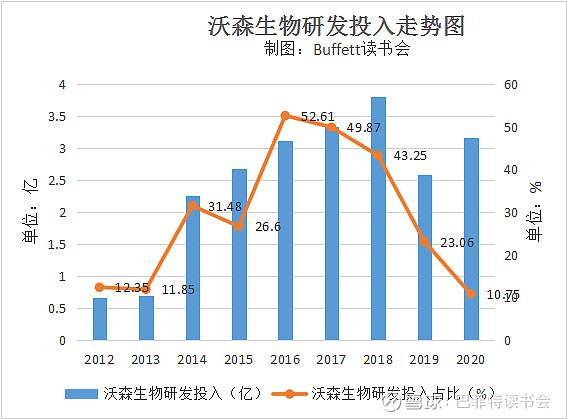

2020年公司研发投入3.16亿元,研发投入占比为10.75%,和前面几年相比下滑了,主要是2020年公司新增13价肺炎结合疫苗以及原有23价肺炎疫苗、AC结合疫苗等产品销售较上年同期销售量增加,导致报告期内营业收入较上年同期增加162.13%,但研发投入金额增幅相对营业收入增幅小,导致报告期内公司研发投入总额占营业收入的比重较上年发生显著下降。

再看研发进展,13价肺炎结合疫苗于2020年3月30日首批产品获得批签发,4月22日实现首针接种;子公司上海泽润二价HPV疫苗于2020年12月31日收到《药审中心关于启动重组人乳头瘤病毒双价(16/18型)疫苗(酵母)注册现场核查的通知》,有望近期获批上市,成为公司新的利润增长点;九价HPV疫苗Ⅰ期临床试验已接近尾声;与合作方共同合作开发的新型冠状病毒mRNA疫苗已经推进至II期临床试验。

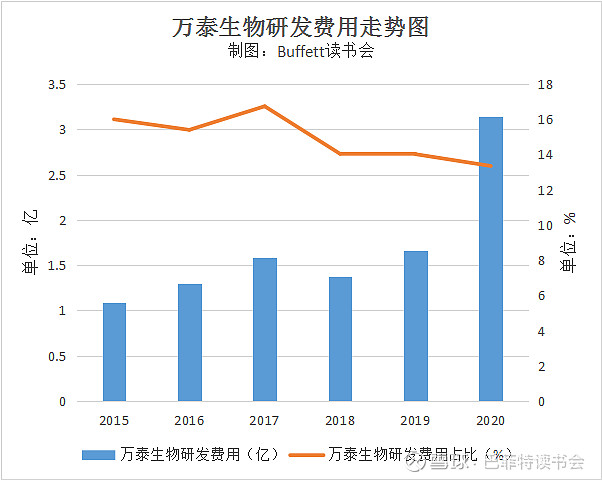

再看万泰生物的研发情况,2020年研发投入3.14亿元,占营收比例为13.35%,研发投入全部费用化,从整体的占比上来看也一直维持在14%以上,公司还很注重研发的。在年报中公司说到:在未来的5年内,力争逐步实现水痘疫苗(临床三期阶段中)、新冠肺炎疫苗(临床二期阶段中)、九价宫颈癌疫苗(临床三期阶段中)、新型水痘疫苗 VZV-7D(临床二期阶段中)和 20 价肺炎多糖结合疫苗(“PCV20”)(临床前阶段)等产品有序上市;并在基因工程重组亚单位疫苗(CHO)、核酸疫苗平台等研发领域深入探索,以市场需求为导向,开发新的疫苗产品,充分发挥企业的社会价值。

7、应收账款多为政府财政

公司2020年应收账款为20.04亿元,同比增长290.68%,增幅较大。这也使得投资者比较当心。在近期的投资者问答中,公司回应:2020年公司实现营业收入29.39亿元,应收账款20.03亿元,占营业收入的68%,收入增加致应收账款增加。疫苗产品最终客户均为各地的区县疾控中心,存在费用审批环节较多、付款周期较长的特点,2020年度受新冠肺炎疫情影响,疾控中心付款周期有所延长,致公司应收账款回款延迟。但疾控中心疫苗产品采购经费属政府财政预算,公司应收账款回收的风险较小。

8、杜邦分析

2020年公司的净资产收益率为17.58%,同比增长14.57个百分点,增长如此快,主要是因为销售净利率和资产周转率增幅快,这是我们比较希望看到的。

公司常年的ROE不是很稳定,起起伏伏,波动很大,但是到2020年,随着大单品的不断放量,未来ROE持续走稳还是能做到的。

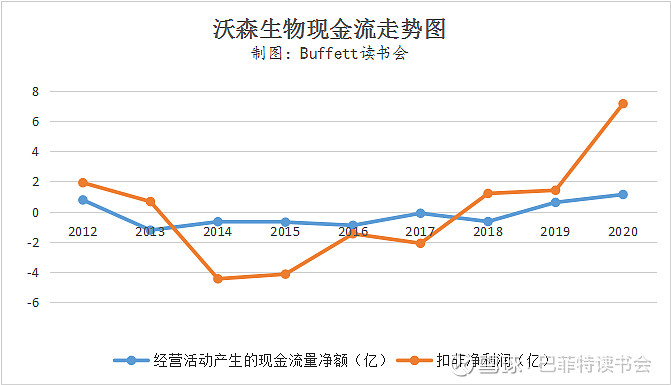

9、受账期影响现金流比较差

2020年公司的经营性净现金流低于净利润,主要原因是13价肺炎结合疫苗增加营业收入较多,而非免疫规划疫苗国内销售款项信用期及付款周期较长,该产品于2020年4月上市销售,Q3~Q4该产品及其他疫苗销量大幅增加,导致2020年底应收账款较年初增加14.91亿元。

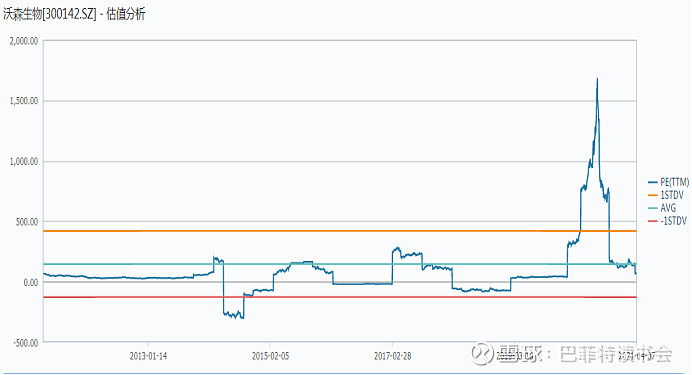

10、估值处于中位区

目前沃森生物的总市值为768.6亿元,PE(TTM)为76.61,处于中位区。

五.总结

从上面的基本面数据情况看,业绩处于爆发期,随着大单品的不断上市,业绩增速还将蹭蹭蹭往上走;盈利能力也在大幅增长,比较喜人的是净资产收益率上来了,而且是靠着净利率和资产周转率上来的,非常棒;偿债能力逐年加强,无息负债比率不断上升;费用率也在逐年下降中;唯一有点不好的是账期长了点,影响现金流,但是回款还是没有什么压力。

沃森生物的基本面情况在好转,短期靠大单品23/13价肺炎疫苗,未来要看现有产品的国际化、HPV疫苗和mRNA技术延伸。

当然这里一个关键的槛是费用的投入,不管是新冠疫苗还是HPV的临床推进。所以现在管理层寄望于港股上市融资。在股东大会上,管理层对在H股上市说到:“引进更多的国际资金,是支持产业国际化,研发国际化,生产国际化的一个重要举措。会在北京、上海、大湾区设立研究中心,吸引更多的国内外人才,完成沃森的国际战略。愿意投我们的机构非常多,而且是大机构。”

管理层的情商对公司的内在价值有没有影响,影响又有多大?这个问题好难。我们还是老老实实看公司的产品销售和研发进度吧。

$沃森生物(SZ300142)$ $万泰生物(SH603392)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计