核心观点:

1.2020年医药板块业绩亮眼的两大核心要素:疫情和流动性;

2.无论是公募持仓还是外资持仓,都聚焦在核心资产上;

3.估值处于中位数水平;

4.展望2021年,医药板块以内循环为主,外循环为辅;

5.从产业、政策和资本维度看,创新药械的大时代已经开启;

6.CXO领域最核心的两个驱动因素:研发投入、外包率;

7.疫苗板块最核心的投资逻辑是重磅品种的驱动;

8.医疗器械集采之后,可以布局创新器械领域以及集采避风港领域-消费器械类;

9.血制品在2021年大概率供给短缺,要选择有量的(血浆站和采浆量)个股;

10.零售药店,短期来看或者中短期要看集中度提升,长期来看的话还是看处方外流的逻辑;互联网药店短期不会对线下药店进行冲击或分流;

11.医疗服务从两个维度去做筛选:A是从所谓的复制性,B是具备一定的消费属性。

从欧美股市过去一个世纪的历程来看,医药股是牛股最集中的领域。有人认为当前A股医药股的火候已经过去了,但我们认为只是疫情相关的公司机遇已经过去,从长期的角度来看,能够为全民健康改善不断提供优质药械产品和服务的公司仍然在持续走牛的路上。

以下为西南证券等机构关于2021年的医药投资策略的内容纪要:

一.业绩回顾

回顾2020年,医药表现非常亮眼,其中的创新药、医疗器械、疫苗、药店等板块的业绩很亮眼,会有如此好的业绩表现,主要有两大核心要素强化了医药板块表现,还有的板块迎来了戴维斯双击:第一个因素是疫情,它使得医药板块大幅提升,尤其是对疫苗的关注度,还有就是围绕疫情物资的相关细分领域也有不熟表现,如新冠检测、手套、口罩等等;第二个因素是流动性,从全球来看,包括海外也都是一个“放水”的阶段,国内2020年流动性也是保持在相对比较宽裕的阶段。就是这两个核心因素驱动了医药板块的发展,使得整个申万的医药指数是跑赢沪深300,超过了38个点以上。

回到核心医药的聚焦,从公募的持仓、外资的持仓来看,大家还是在聚焦一些符合产业逻辑的核心资产。在Q2的时候,公募、外资持仓占比达到了一个高位,Q3时有所回落,Q4时是回落往上的一个趋势。我们认为,目前从机构的持仓来看,也是在聚焦一些核心资产,当然核心资产主要是细分领域中的一个龙头,整个医药板块的估值中枢也随之上移,当前的估值中枢处于近10年的中位数偏上。在当前的时点上,2021年还有投资机会吗?3-5年后,甚至10年之后是否有机会?回答是肯定的。从产业、政策、资产维度来看,助力了整个医药创新的大时代。

二.展望2021

展望2021年,医药双循环里面还是以医药内循环为主,最主要的两个主题词就是创新和自主消费。

首先从创新来看,就是产品的创新,包括像创新药、创新器械、创新疫苗、创新检测;

从自主消费维度来看,包括医疗服务、医药消费品、血制品。

从医药外循环来看,主要是一些医药物资出口,如手套、口罩、检测等等,这些是和疫情直接相关的,海外疫情目前还没有看到一个拐点,疫情相关物资需求还是在持续增长的,而国内点状的疫情也会带来一些需求;还有特色原料和制剂出口,一方面,从2020年,尤其是特色原料药业绩是比较亮眼的,2020年下半年的话,疫情的因素压制了医药的需求,另外一个层面是海外企业加大了库存采购量,在疫情好转之前还是要逐步消化的,我们预判特色原料药在Q2阶段可能会有所好转,环比来看有改善的趋势。

整体的逻辑是2021年内循环为主,外循环为辅。

三.看好医药板块的逻辑

长期看好医药大时代,主要是从产业、政策、资产三方面看。

首先从产业维度来看。

需求端:方面人口老龄化包括慢病患病率的提升,是国内医药行业发展的长期核心驱动因素。预计2027年,国内即将步入老龄化的社会,意味着65岁的人口占比会很高,可以参考日本;从支付端来看,一方面整个医疗支出在GDP的占比还在持续提升,2003年大概比例是在4.9%,2021年目前已经达到了6点多的水平,经过2020年疫情事件,医疗卫生的支出有望持续加大。企业转型创新促进了行业的扩容,尤其在15年深化医疗行业改革以后,包括722事件之后,国内创新药无论是IND也好,还是NDA也好,数量出现了明显的提升,创新药进入市场的节奏也显著加速。目前国内创新药从最早的以仿制药为主走到了今天的仿创结合,预判未来5年将逐步自主创新,近期的一些报道,无论是天津创新,还是百济也逐步进入到新阶段,说明国内创新药的研发逐步得到全球大药企的认可。

从政策的维度来看,就是医药、医保、医疗三位一体,这些政策现在联动得比较好,整体的核心在提高国内药品的用药质量,优化用药结构上,当然也实现了医保更加精细化的使用。我们认为,医保也好、医药也好、医疗也好,包括通过仿制药、高质耗材的集采也好,整体是鼓励企业转型创新,同时加速创新审批,进一步驱动行业的创新节奏。从资本的维度来看,我们认为尤其是在科创板开通之后,医药行业受益于科创板开通,开启了创新药械的创新时代。医药行业其实是科创里上市最多的行业,尤其是第5套标准,可以说是为医药行业量身定制。我们认为在整个融资渠道大幅打开之后,为前期需要一些资金投入的创新型企业提供了很大的资金支持,这也是对创新药械企业的最大的(助力),可以说开启了最好的创新时代。这是从整个产业也好,整个政策也好,还是整个资本的维度来看,确实是开启了整个创新药械的一个大时代。

四.主要布局赛道

赛道一:创新药及相关产业链我们最看好的一个赛道是创新药以及创新药相关的产业链,所谓的CXO优质赛道。创新药其实受益于整个创新药大时代的发展,如果类比当年的淘金热,相当于淘金热时用的那个工具,也就是铲子。创新药正在进入蓬勃发展的快速阶段,CXO也是受益于国内和全球创新药的蓬勃发展,呈现高景气度。CXO领域最核心的两个驱动因素,一个是研发投入,另外一个就是外包率。

研发投入是全球的研发投入,包括国内和海外的研发投入。当然这些研发投入如果从落脚点或者跟踪行业来看,包括像营销的研发管线、ID的数量等研发投入维度来看,它的资金来源一方面由企业自主投入,另一方面是企业的二级市场和上市公司做了投入,当然也包括一级市场的投资人的投入。

另外,从生成率或者外包率角度来看,国内不是所有企业都具备这么强大的自主研发能力,可能会有一些转型的企业,选择通过外包给CXO企业,可以分担一部分的风险,提高研发的效率,帮助企业实现快速的转型创新。尤其是在国内医保控费的大背景下,企业转型创新肯定是长期的发展之路。建议关注这些创新药的企业,或者转型创新的企业,同时重点关注伴随整个产业转型、享受行业红利的其他行业,这是第一个我们看好的主要赛道的逻辑。赛道二:疫苗第二个细分领域,就是疫苗。疫苗最核心的投资逻辑是重磅品种的驱动,尤其是重磅品种上市之后带来快速放量的过程。新冠事件强化或者说一下子吸引了大家对于整个疫苗的行业极大的关注度。重磅品种也在逐步进入到收获期,我们认为这个行业也是受益于像13价肺炎疫苗、HPV疫苗等重要品种的大幅放量驱动,行业快速增长。疫苗行业跟药品相比最大的优势,就是放量节奏会非常快,长期来看是一个非常优质的行业。新冠事件加速(吸引)了大家对疫苗行业的关注度。新冠疫苗目前的进展,中国这边已经获批了,当然海外也有两个获批的核酸疫苗。随着新冠疫苗的逐步接种,疫情的控制可期。对于疫苗板块,我们的观点是长期来看是一个非常优质的赛道,主要的逻辑是靠重磅品种驱动,其实新冠疫苗也是其中的一个重磅品种,只是关于它的价和量,尤其是价,目前还需要等待官方的确定。赛道三:医疗器械第三个细分领域是医疗器械,相对来说还是一个大家关注度比较高的领域,尤其是一些呼吸机、监护仪,在这次疫情里发挥了积极的(作用),或者说在整个抗疫产品里面也发挥了重要的作用,跟疫情相关的一些医疗器械,基本上也出现了快速的增长。除了从疫情维度来看外,我们认为器械类似于药品的核心逻辑是看创新器械维度。随着冠脉基础支架等集采之后,器械领域也面临这样的问题。企业如果考虑长期的发展,也是要做长期的创新器械的布局。我们认为创新器械的布局有几大方向可以重点关注:

一个是外周介入,包括像神经肌肉和电生理,以及涉及结构性心脏病的领城和行业。

另外一个也是围绕着整个医保免疫的维度,就是所谓的集采避风港领域,挑选一些消费型的医疗器械,比如一些偏自主消费的品种,我们认为配置思路类似于药品,挑选转型做创新器械(的企业),同时再去选一些医保名义的消费级的体系,这是我们认为的核心挑选思路。赛道四:血制品

自主消费里还有一个细分领域就是血制品,我们认为在2021年,从供给端来看,大概率是供给短缺的逻辑。价格层面的话,不排除后续供给的收缩带来价格的弹性。因为从2020年疫情影响到采浆量,传导到整个血制品的产品供给端受影响。我们选个股的时候从阿尔法角度来看,更多的是去挑选有量的逻辑的(个股),或者说有新产品获批的逻辑的标的。赛道五:零售药店第五个方向就是零售药店,短期来看或者中短期要看集中度提升,长期来看的话还是看处方外流的逻辑,所以前一段时间,大家可以看到药店板块其实出现了一定程度的调整,大家担心的是什么?担心线上的互联网巨头售药对于未来线下成交的冲击或分流,我们认为至少从三年或者五年的维度来看,线上和线下会共存,这是第一个;第二个,互联网药店或者说互联网售药的话,暂时还没有被纳入到医保定点的资质范围内,目前我们从购药的角度来看的话,医保是一个很重要的参考维度。当然回到整个药店集中度提升的逻辑的话,要么通过自建,要么并购甚至加盟来实现集中度提升。线上售药的行为并不对门店扩张逻辑构成影响,所以我们认为药店板块当时是出现情绪上的调整更多。如果从业绩来看,大概率2021年还是会比较亮眼,建议大家重点关注。

赛道六:医疗服务

第六个细分领域就是医疗服务,相对整个行业来看的话,上市公司比较少,多数还是一些偏民营的专科医疗机构,我们认为这些民营的专科医疗机构,从整体的医疗服务来看,是供不应求的;如果从投资的角度来看,更多的要从两个维度去做筛选,一个是从所谓的复制性,另外一个就是具备一定的消费属性,这两个维度去精选民营医院,这里面主要包括像口腔、体检,眼科等,我们认为是一个很好的思路。

其他赛道:生物药、医疗分销、原料药、中药

五、机构重仓:

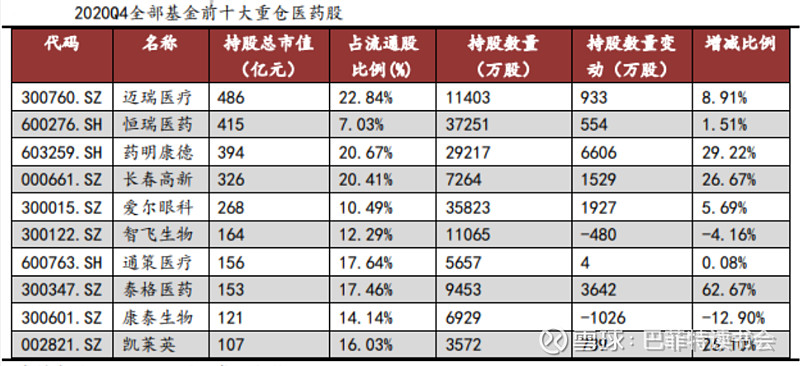

A股方面:以迈瑞医疗、恒瑞医药、药明康德为代表的器械、制药、CX0三龙头占据了基金重仓前三位,这也在一定程度上反应了当前整个医药板块的投资趋势,即“创新+龙头”。除此之外,持仓较多的股票普遍集中在医疗服务、CX0、医疗消费等不受医保政策影响的赛道中,政策免疫的股票受基金热捧。

港股方面:截至2020年Q4,公募基金重仓的医药股中,港股医药合计持有市值99.1亿元,自2019Q2以来连续6个季度上升。港股医药占整个医药持仓比为2.65%,处于历史均值附近。

2018年港股发布18A规则后,允许没有收入没有盈利的生物科技公司赴港上市,为很多优秀的国内制药公司提供了融资渠道。尤其是一些创新程度非常高的biotech类公司,如百济神州、信达生物等创新药新兴龙头,在港股上市后涨幅巨大,目前都已成为千亿市值的生物科技龙头。这些优秀公司将成为国内基金的重要投资标的选择。同时随着国内基金对港股的重视,国内基金南下买港股已成为近期热点,越来越多的新发基金将港股投资比例提升,大大提高了基金配置港股的空间。

看好未来港股医药在国内整个基金持仓中占比持续上升,建议积极关注港股的龙头医药公司。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计