核心观点:

行业处在暴发增长的起点,沃森和康泰各怀绝技,预计未来两年业绩出色亮眼。将未来的预期收益考虑进来,在具备安全边际的前提下完全可以将二者一网打尽。

本文目录:

一、疫苗行业发展趋势及投资关注逻辑

二、康泰、沃森两家公司主营业务分析

三、重点疫苗2020批签发数据对比

四、重点财务指标分析

五、近期调研重要观点

一、疫苗行业发展趋势及投资关注逻辑

疫苗行业在新冠疫情影响下,疾控进一步推动终端疫苗的宣传和接种,进而提高疫苗的渗透率,批签发量增速显著,疫苗行业迎来新机遇。

2020年疫苗合计批签发6.51亿,同比增长14.39%。其中一类苗批签发3.48亿,同比增长0.62%;二类苗批签发3.03亿,同比增长35.76%。是自12年以来,二类苗最高增速。国产疫苗6亿,同比增长13.68%,国产疫苗已扫去两次疫苗事件阴霾,进口疫苗批签发总量近8年最高达到0.51亿,同比增长23.46%。

就在本文要发出时,沃森生物(300142.SZ)发布2020年度业绩预告:2020年营业收入28.5亿元-29.4亿元,同比增长154.19%-162.21%;归属于上市公司股东的净利润9.8亿元-10.22亿元,同比增长590%-620%;扣除非经常性损益后的净利润6.9亿元-7.3亿元,同比增长438%-469%。

疫苗行业近一年业绩快速发展的主要因素有:

1、 因冬季高发的特点,与疫情相关的肺炎球菌疫苗、流感疫苗批签发量几乎翻倍。国产13价结合苗上市逐步实现进口替代,未来渗透率进一步提高市场空间大,23价多糖苗在各地政府实现老年人计划免疫的推动下不断放量。流感疫苗未来2年仍将维持大年趋势,产品结构不断提升,未来四价逐步替代三价市场。

2、HPV疫苗全球产能受限,国内上市以来需求远未满足,批签发连年增长。国产2价上市,与4/9价形成错位竞争,未来仍将保持高增速。

3、联疫具有接种剂次少的明显优势是未来发展趋势,市场对其需求大增。

以新冠疫苗为契机,相关疫苗公司通过合作、自主研发等方式布局新冠疫苗研发,抓住机遇提升研发能力和技术平台搭建,我国疫苗产业即将开启自主创新大周期。

行业关注逻辑:

1.国内疫苗进入快速发展期。随着社会支付能力的提高和防病意识的增强,国内疫苗市场有望快速发展。疫情的教育有望提升后续居民大品种接种的渗透率。我国成人二类苗市场刚刚启动,未来空间巨大。

2.疫苗行业的毛利率、成长性和爆发性诱人,门槛高、竞争格局良好。

中国疫苗市场二类疫苗占比近 90%(按销售额计算)

疫苗具备品种为王的特性,能够称王的产品具备两个特征:(1)安全,且有效超过现有疫苗品种(2)全球创新品种,能防御发病率、死亡率高的疾病(如新冠疫苗万众期待,21年进入上市放量期),高品质的创新产品是公司的核心竞争力。但由于产品研发周期长、风险大的原因,建议重点关注研发管线丰富、创新品种研发进度领先企业。

二、康泰、沃森两家公司主营业务分析

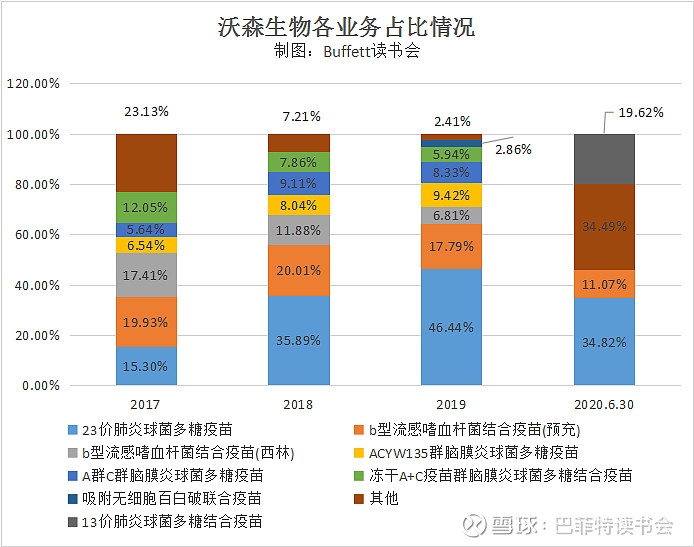

沃森生物是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业。公司上市后逐步多元化发展,后又调整战略,收缩业务,逐步回归疫苗核心业务。目前公司已上市7种疫苗,主要包括Hib疫苗、23价肺炎疫苗、13价肺炎疫苗、AC结合疫苗、AC多糖疫苗、ACYW135多糖疫苗、百白破疫苗等,这些疫苗产品主要为二类疫苗。其他在研管线如HPV2/9价、新冠疫苗产品等也陆续有好消息,后续的大单品还是很多的。

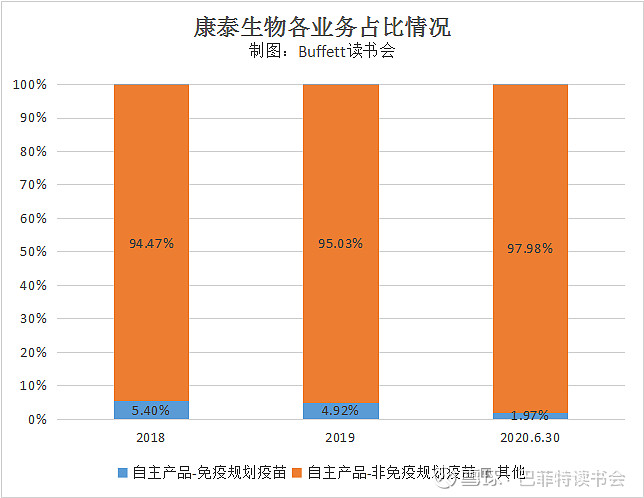

康泰生物成立于1992年,自成立以来一直致力于人用疫苗的研发、生产和销售,目前已上市销售的产品有无细胞百白破b型流感嗜血杆菌联合疫苗、重组乙型肝炎疫苗(酿酒酵母)、23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗和麻疹风疹联合减毒活疫苗,产品种类涵盖免疫规划疫苗和非免疫规划疫苗。其在研管线的13价肺炎疫苗即将上市,和沃森竞争市场;IPV、EV71疫苗分别处于3期、2期临床阶段......后续产品管线丰富。

三、核心疫苗2020年批签发情况

康泰生物:

2020年,康泰生物合计批签发量为1408万支,同比大幅下降49%,主要由于2020年无麻风二联苗批签发,乙肝疫苗批签发较少。

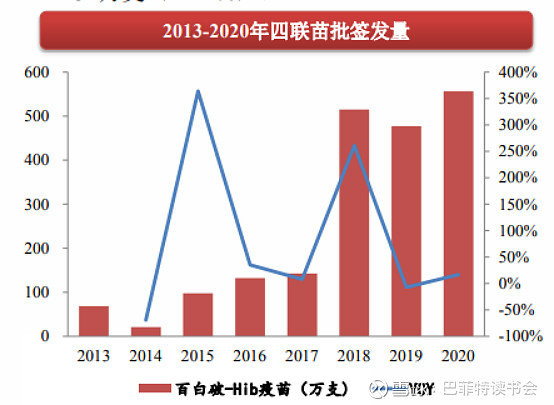

四联苗:2020年康泰生物批签发数量为556万支(+17%);

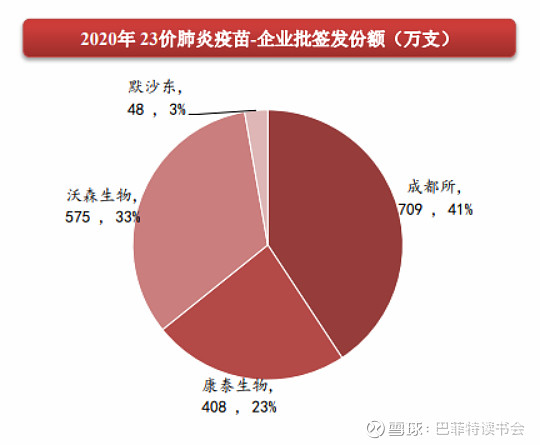

23价肺炎多糖疫苗:2020年康泰生物批签发408万支(+358%),占比23%;

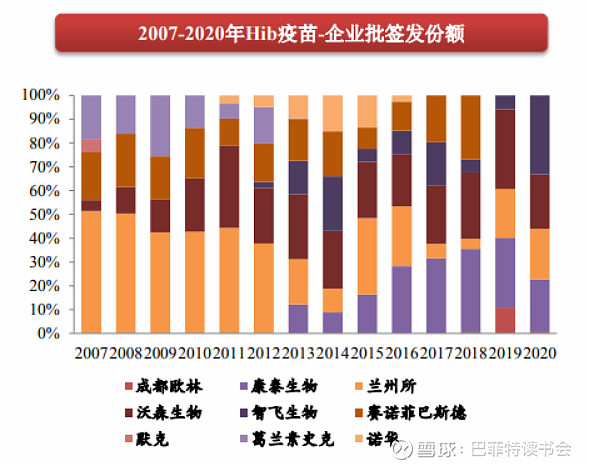

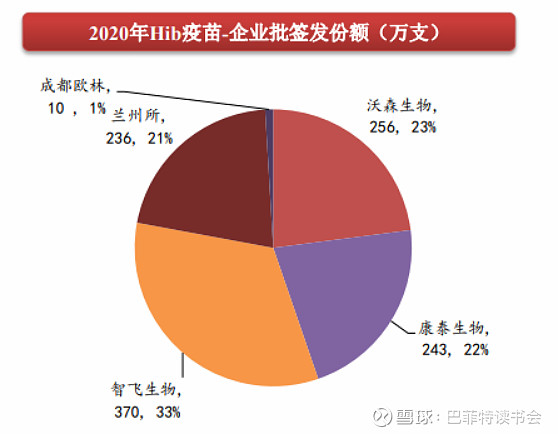

Hib疫苗:2020年康泰生批签发243万支(+12%),占比22%;

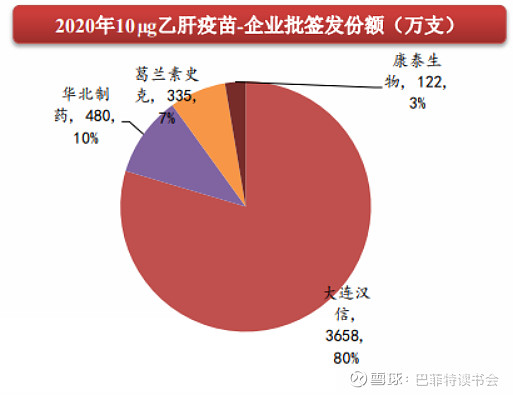

10µg乙肝疫苗:2020年康泰生物批签发122万支,占比3%;

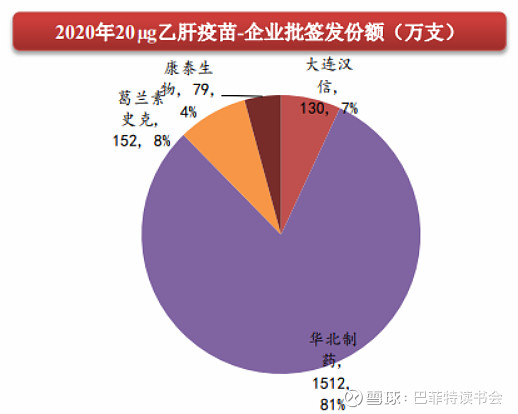

20µg乙肝疫苗:2020年康泰生物批签发79万支,占比4%;

沃森生物:

近年来自产疫苗收入稳步增长,2020年13价肺炎疫苗的获批和放量以及预计2021年二价HPV疫苗的上市,公司产品管线即将进入收获期。

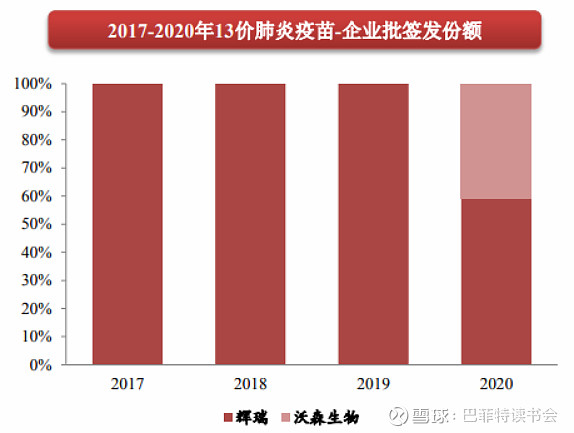

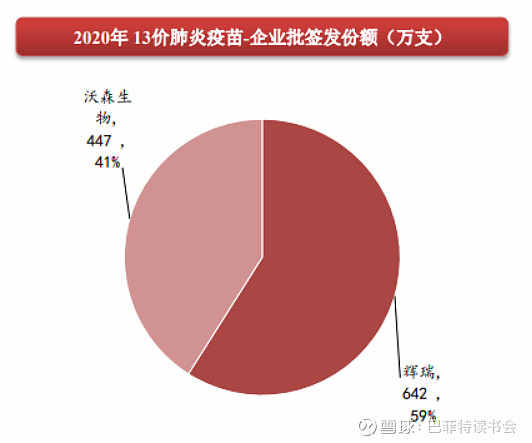

13价肺炎结合疫苗:2020年沃森生物获批签发447万支,占比41%;

23价肺炎多糖疫苗:2020年沃森生物批签发575万支(+61%),占比33%;

Hib疫苗:2020年沃森生物批签发量256万支(+3%),占比 23%;

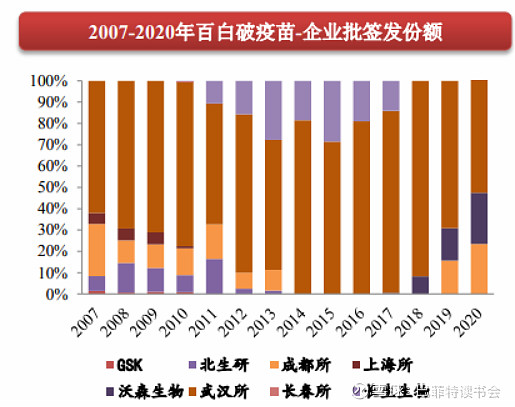

百白破疫苗:2020年沃森生物批签发 1213万支(+1%),占比24%;

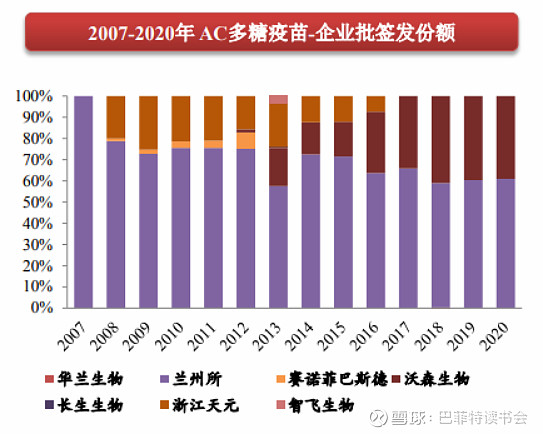

AC多糖疫苗:2020年沃森生物批签发量为1578万支(-7%),占比39%;

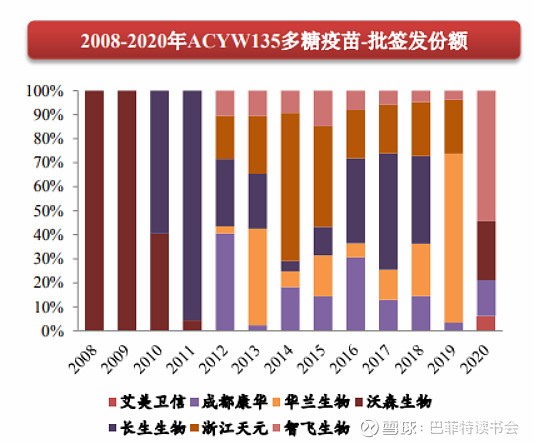

ACYW135多糖疫苗:2020年沃森生物批签发273万支(+15%),占比24%;

从各自的批签发情况来看,目前沃森生物产品要比康泰生物多点,但是随着康泰布局的13价肺炎疫苗等上市,竞争格局会发生变化,批签发情况也会有所不同,让我们拭目以待。

四、重点财务指标分析

1、公司业绩

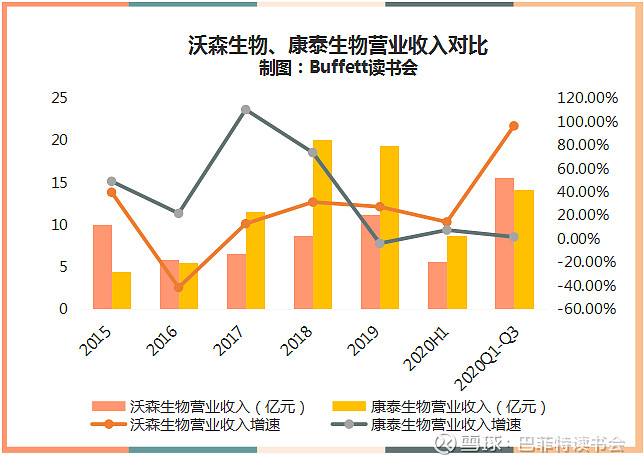

沃森生物近两年营收增速非常快,2020年前三季度营收总额已经超过了康泰生物。2020Q1-3沃森生物营业收入15.67亿元,康泰生物营业收入12.4亿元,沃森生物Q1-Q3营收增速为96.46%,康泰生物营收增速为1.87%。沃森生物营收增速非常快。

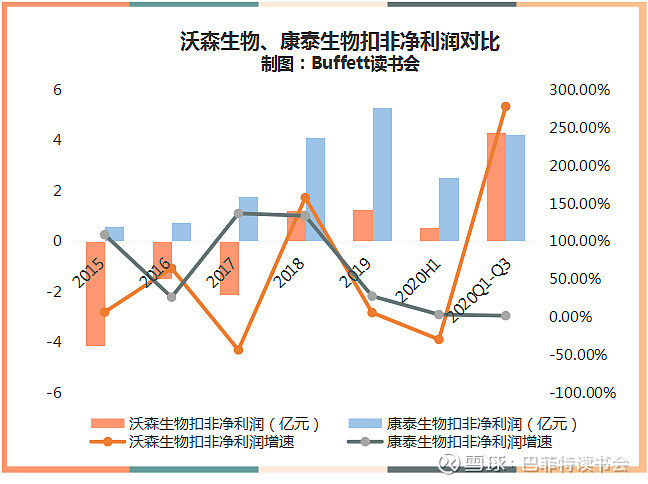

沃森生物2020Q1-Q3的扣非净利率增速也非常快,沃森生物扣非净利润的增速为278.29%,康泰生物扣非净利润的增速为2.06%。2020年Q1-Q3,沃森生物的扣非净利润总额为4.32亿元,康泰生物的扣非净利润为4.25亿元。

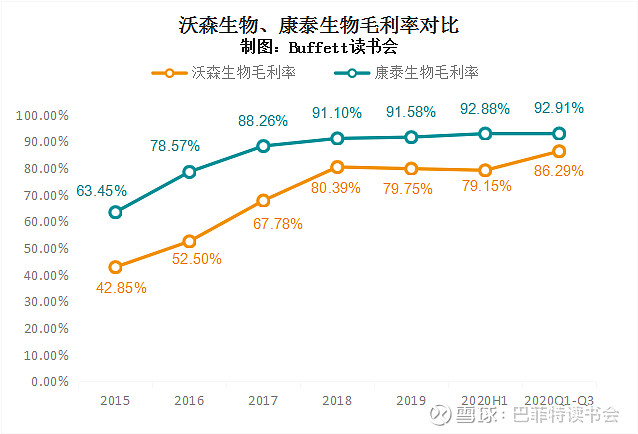

2、盈利水平

康泰生物的毛利率水平要比沃森高而且还在逐年提高,沃森生物的毛利率要比康泰生物低一些,但是也在逐渐上升,与康泰的差距在不断缩小。

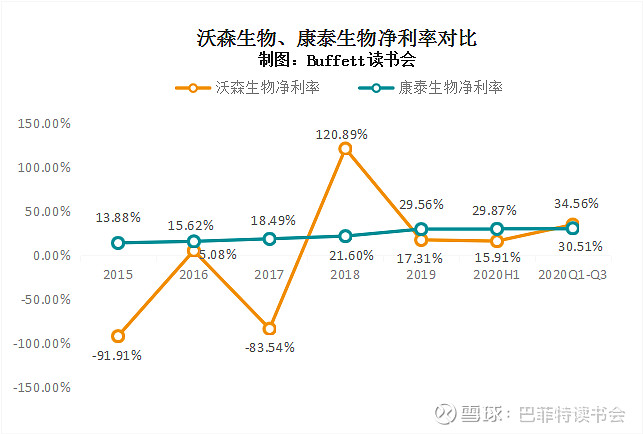

净利率水平康泰生物比较稳定,常年维持在30%左右,沃森生物的净利率水平起伏比较大,2020Q1-Q3净利率水平大幅提高,达到34.56%,超过了康泰生物。

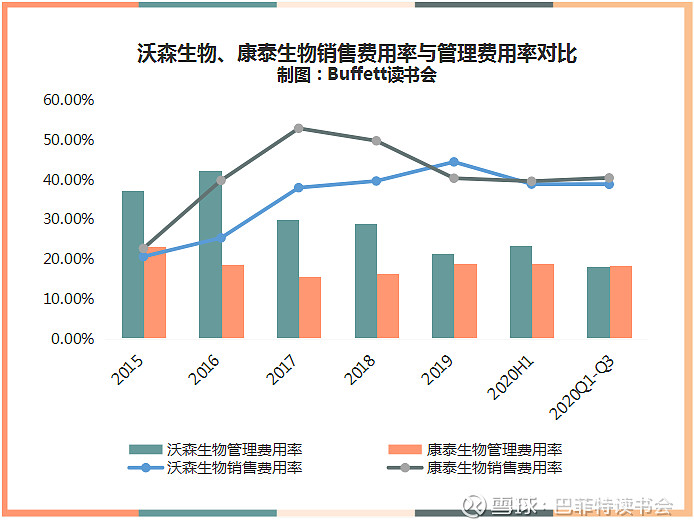

3、三费情况

沃森生物的管理费用率这几年在逐步下降,目前两家公司的管理费用率也比较接近,2020Q1-Q3沃森生物的管理费用率为18.19%,康泰生物的管理费用率为18.52%,沃森生物稍低一些。销售费用率目前两家公司也比较接近了,2020Q1-Q3沃森生物的销售费用率为38.86%,康泰生物的销售费用率为40.49%。

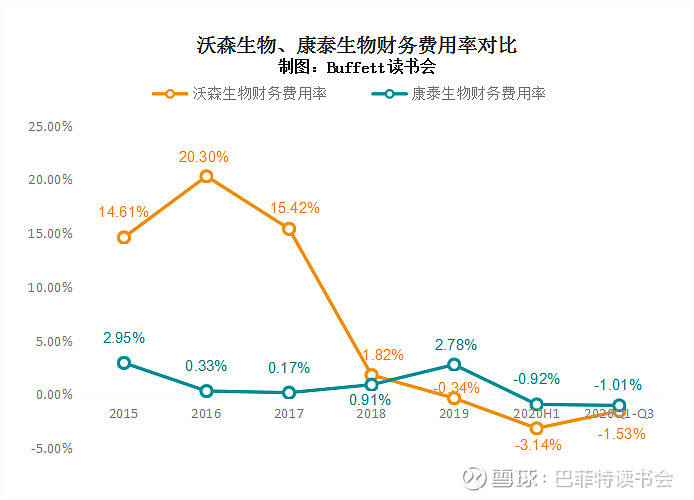

两家公司的财务费用率都很低,都是负数,2019年开始,沃森生物的财务费用率下降非常快,沃森的财务费用率更低。

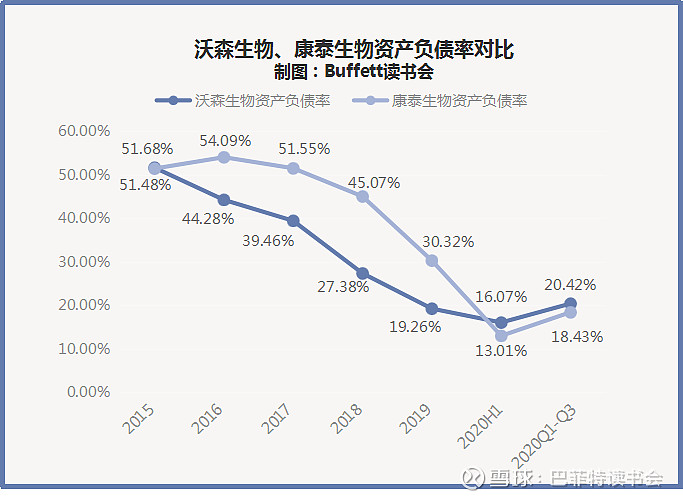

4、偿债情况

两家公司的资产负债率都是在逐年下降的,目前资产负债率相差不大,2020Q1-Q3沃森生物的资产负债率为20.42%,康泰生物的资产负债率为18.43%。

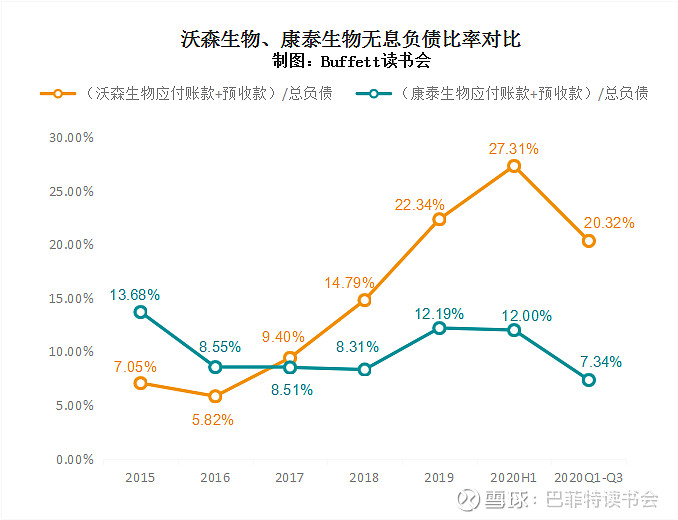

5、无息负债比率

沃森生物的无息负债比率要比康泰生物高出很多,说明沃森生物对上游供应商和下游经销商的掌控能力更强。

6、运营能力

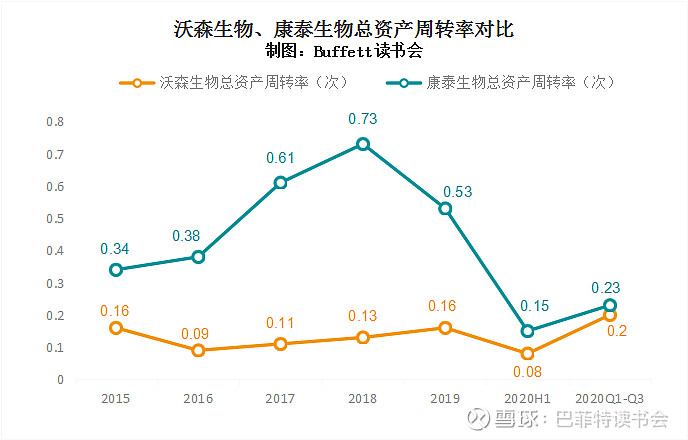

总资产周转率前面几年康泰生物要比沃森生物高出很多,但是2020年康泰生物总资产周转率下降比较快,目前两家公司的总资产周转率已经很接近了。2020Q1-Q3沃森生物的总资产周转率为0.2,康泰生物的总资产周转率为0.23。

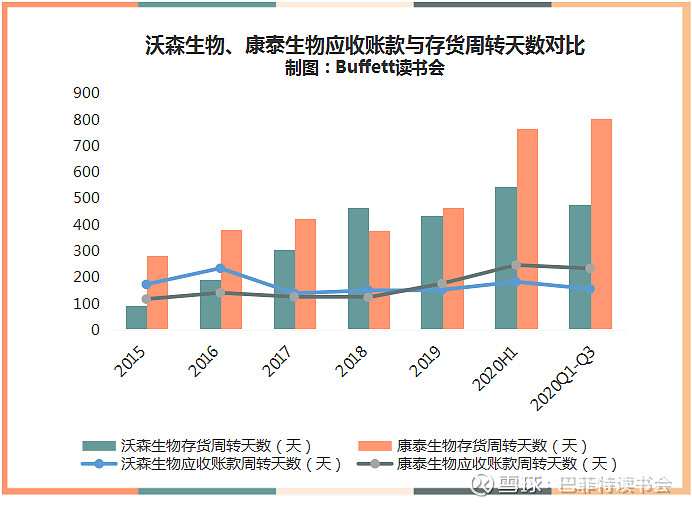

存货周转天数康泰生物更高一些,2020Q1-Q3康泰生物存货周转天数为805.37天,沃森生物存货周转天数为476.37天。应收账款周转天数康泰生物也在逐年升高,2020Q1-Q3康泰生物应收账款周转天数为233.94天,沃森生物的应收账款周转天数为155.69天。

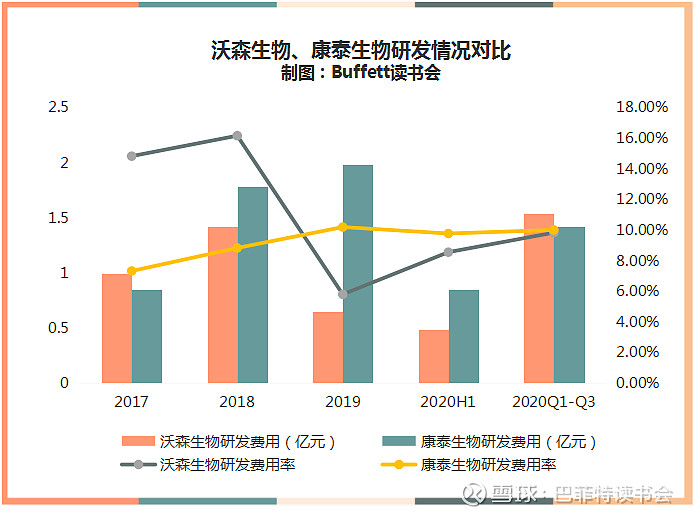

7、研发投入

沃森生物2020年研发投入增速比较快,2020Q1-Q3沃森生物的研发总额超过了康泰生物,沃森生物研发总额为1.54亿元,研发费用率为9.83%;康泰生物Q1-Q3研发总金额为1.42亿元,研发费用率为10%。

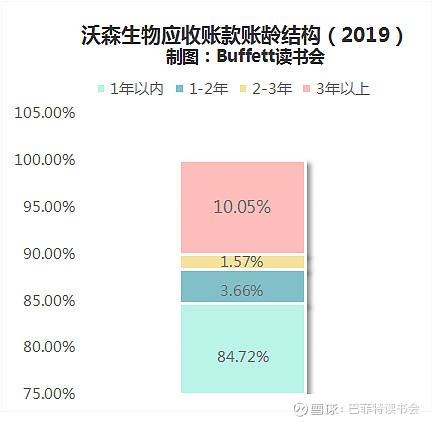

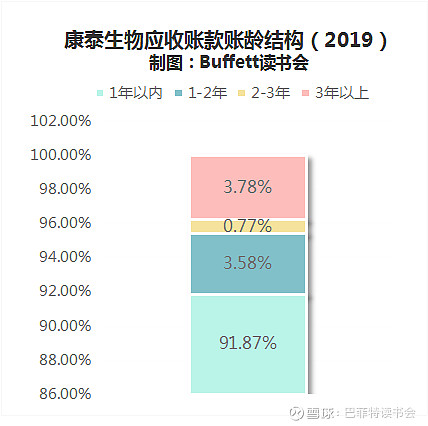

8、应收账款账龄结构

从应收账款账龄结构上看,康泰生物1年以内的应收账款占比91.87%,沃森生物1年以内应收账款占比84.72%;康泰生物3年以上应收账款占比3.78%,沃森生物3年以上应收账款占比10.05%,康泰生物的应收账款账龄结构更优。

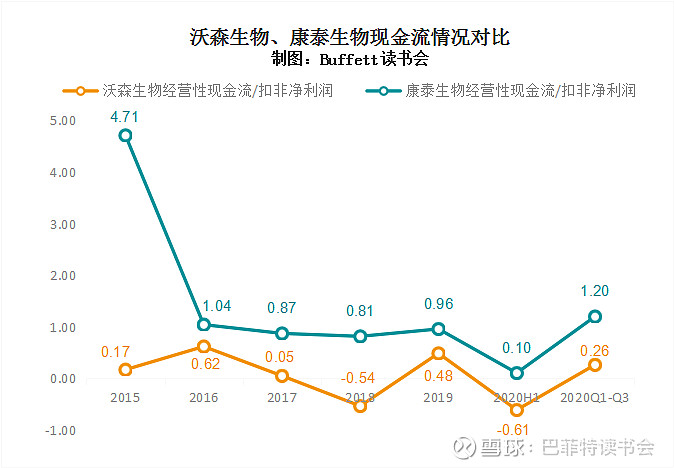

9、现金流情况

现金流情况,康泰生物要比沃森好很多,沃森生物前几年扣非净利率和现金流经常是负的。康泰生物的现金流还是比较充沛的。

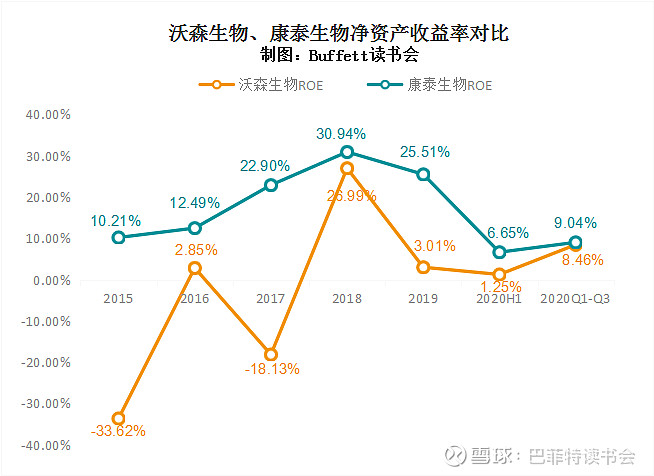

10、杜邦分析

沃森生物净资产收益率有了大幅度的提高,主要是得益于销售净利率和资产周转率的大幅度上升。

康泰生物的净资产收益率下降幅度比较大,主要是资产周转率大幅度下降造成的。

目前沃森生物和康泰生物的净资产收益率还是比较接近的,2020Q1-Q3沃森生物的净资产收益率为8.46%,康泰生物的净资产收益率为9.04%,康泰生物更高一些。

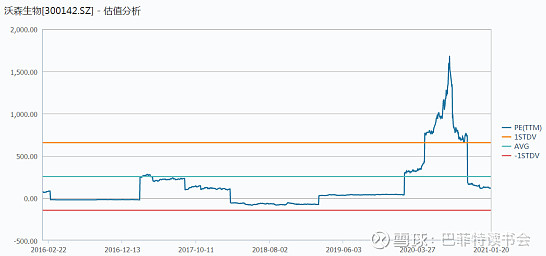

11、估值

沃森生物目前市值599亿,PE(TTM)为131.25,PS33;

康泰生物目前市值1192亿,PE(TTM)为206.15,PS56。

按机构预测,沃森2022年PE30x,康泰52倍。

四.总结

1、从营业收入和扣非净利润总额上看,前几年沃森生物都是远远低于康泰生物的。但是2020年1-3季度,沃森生物营收和扣非净利润总额第一次超过了康泰生物,增速非常快,这是由于13价肺炎上市大卖导致的。

2、盈利能力上看,康泰生物的毛利率更高一些,净利率水平更稳定一些。沃森生物的毛利率比康泰要低,净利率起伏变化比较大。沃森生物聚焦疫苗主业之后,毛利率、净利率都在往上走。

3、资产负债率两家公司比较接近,都是在逐年下降的,资产负债率目前都比较低。

4、无息负债比率沃森生物要比康泰生物高出很多,沃森生物对上下游的掌控能力更强。

5、总资产周转率康泰生物下降比较快,目前康泰生物和沃森生物的总资产周转率比较接近。存货周转天数和应收账款周转天数上,康泰生物要比沃森生物高出许多。

6、管理费用率、销售费用率和财务费用率都是沃森生物稍微低一些,看来之前的边际成本已经显现了。

7、从应收账款账龄结构上看,康泰生物1年以内的应收账款占比更大,3年以上的应收账款占比更小,康泰生物的应收账款账龄结构更优,坏账风险更小。

8、研发费用率上,沃森生物近两年研发投入增长非常快,目前沃森的研发总额稍高一些,研发费用率还是康泰生物稍微高一点。

9、现金流情况,康泰生物要比沃森生物好很多,沃森生物的现金流经常是负的,但Q3之后开始好转。

10、净资产收益率两家公司目前还是比较接近的,康泰生物稍微高一点点。

11、两家公司的估值目前沃森生物比较低,在中位线下方,康泰生物的估值目前在高位线附近。

沃森生物的基本面情况在好转,主要是靠13价肺炎疫苗,这样说明管理层之前的布局眼光还是挺准的,十年磨一剑。“坏消息”都出尽了,现在只需要等待就行。

康泰生物从出生就相对优秀了,这也是为什么能有那么高估值的原因,而且后续布局的大单品也很多,未来也许还有往上攀登的潜能。

五、近期调研重要观点摘要

沃森近期调研重要观点

注:鉴于前期沃森专题已经表达充分,此处仅做重点摘要。

1.公司13价肺炎结合疫苗目前产能远不能满足市场的需要。公司将抓住领先优势在黄金窗口期集中力量不断推进13价肺炎结合疫苗的推广和销售工作,短期内可生产该疫苗的企业有限,目前的产能尚远不能满足市场的需要(设计产能是3千万剂每年)。13价肺炎结合疫苗在未来5到十年依然是全球重磅产品。

2.关于新冠肺炎疫苗临床试验进度落后问题,李云春:“疫苗的研发和上市是个马拉松长跑的过程,不能单独只看某一段的过程。沃森生物未尝不可以后发优势实现后半段赛程的‘超车’。”沃森新冠疫苗生产车间采取先进的整体框架设计,已经在上海开工设计建造,预计六月左右整体运回玉溪沃森组装建设。玉溪沃森基地只需要把地基建设完成即可。

3.沃森生物董秘回复公司的三大核心竞争力:一是产品质量的保障;二是产品产业化规模化生产带来对成本的有效控制;三是先行的国际化战略。

4.2020年12月31日,沃森生物公布,玉溪泽润收到二价HPV疫苗《注册现场核查通知》,表明本疫苗的药品注册上市许可申请工作取得了重要进展,即将开始注册现场核查。在通过国家药品监督管理局的审评审批后,本疫苗方可取得药品注册批件。泽润的2价生产线在玉溪厂内生产,盖茨基金会预定1500万支。

5.近期沃森重要事项进展:

A.1月23日沃森生物发布了2021年第一次临时股东大会决议公告,以占总表决票数98.7694%的比例,高票通过了《关于公司发行境外上市外资股并在香港联合交易所有限公司主板上市及转为境外募集股份有限公司》的议案。

B.经上海泽润各股东和本次增资方友好协商,一致同意本次增资方以其持有的上海泽润全部可转股债权本金2亿元(不计利息)转为上海泽润的股权,上海泽润本次增资完成后,公司将直接持有上海泽润58.6610%股权。

康泰生物近期调研重要观点

1.关于13价疫苗进度:

2020年11月30日康泰生物:子公司收到13价肺炎球菌结合疫苗注册现场检查通知。13价肺炎球菌结合疫苗已申请药品注册批件,2020年1月正式纳入优先审评品种名单。预计21年5-6月份上市销售;辉瑞20价,默克15价,公司也在开始20价肺炎的研究,整体来讲跟海外应该是一样的。公司大概2-3年把产品做出来,后面去申报临床。

2.人二倍体狂犬疫苗研发进度

2020Q1三批生产验证做完了,因为扩增了产能,现在又做了4批验证,一起申报。产能大概提高到800-1000万剂次左右(规划是2个车间,合计是1500-2000万剂次,产能扩建需要做注册)。预计21年底获批。合计产能1600-2000万剂次。

3.关于AZ疫苗:

两个方案综合70%有效率,符合申报标准,half dose + 1 dose 的方案有效率达到90%;

AZ计划向WHO申请列入紧急使用清单;

由于剂量下调,康泰2亿产能可以供应1.33亿人次;

储存运输条件2-8度,普通冷链即可满足。

阿斯利康近期发布公告称:期望新冠疫苗AZD1222于21年在华上市,合作方康泰生物。从阿斯利康正在全速推动疫苗的生产,预计“在监管部门批准后”,可在2021年滚动生产30亿剂疫苗。在中国,阿斯利康的合作伙伴为康泰生物。据阿斯利康,康泰生物一直积极地为该疫苗在中国的上市做准备,后者用于该疫苗生产的生产车间设备采购和建设工作正在有序地进行中,将在年底建成。“我们一致期望这款疫苗能于明年在中国获批上市。”阿斯利康称。此前,阿斯利康披露,其AZD1222疫苗达到预防COVID-19主要疗效终点,且该疫苗能在正常冷藏条件下(2℃-8℃)的六个月内进行存储、运输和处理,并在现有的医疗条件下使用。

4.灭活疫苗:

20年底前具备试生产条件,临床I期完成,正在开展II期,同时开展III期的准备工作,正在扩建产能,预计达到2-3亿剂产能。

5.公司业绩预期

2021年公司两个大品种将获批上市,不考虑新冠疫苗,22年公司业绩将迎来爆发增长。

四联苗和乙肝疫苗到达最低点,四联苗换包装影响招投标,20年三季度到现在销量在逐步恢复,21年会有显著增长,替换西林瓶为预灌封后价格上涨,价量齐升;

Hib:销售下滑,因为主推四联苗;

麻风:不再销售,后面主推麻腮风、麻腮风水痘;

23价肺炎:疫情显著带动流感疫苗和23价肺炎销售,20年销量200-300万支。

其他一类苗21年会有提价;

13价肺炎:预计21年5-6月份上市销售;

二倍体狂苗:预计春节前夕申报上市,21年年底上市

6.公司在研产品管线:

公司整体产品线的布局,以百白破为核心的品种,四联苗、五联苗、六联苗;麻腮风系列中的麻腮风;肝病毒疫苗,乙肝,甲乙肝疫苗;三联以及麻腮风水痘四联;未来会布局流感疫苗,包括四价流感疫苗(鸡胚和非鸡胚两种技术路径)和流感-新冠联合疫苗;另外四价手足口、五价轮状疫苗也在布局,另外密切关注RSV疫苗。

冻干Hib:市场唯一的冻干Hib,2020年底或21年初获批。

水痘疫苗:血清检测,21年上半年报产。

IPV:21年底或后年初获批。

组分百白破:2-3年完成临床。

五联苗:2020年9月17号申报临床获得受理,年底拿到临床批件,明年春节前后启动临床,预计和巴斯德五联苗、单苗对照。

麻腮风:2020年底申请麻腮风水痘临床申请沟通,目前工艺没问题。麻疹8月龄,必须打下去,水痘1周岁,怎样把免疫程序调到一个程序很关键。

五价口服轮状:已经补充了资料,后续会申报。

手足口:4个毒株筛选完毕,21年底进行临床申请沟通,看保护率,估计要跟踪1年时间。灭活手足口是非常成熟的技术,现在重组的有些片段确实比不过灭活。公司现在两个品种都在做。

四价流脑结合:目前处于暂停状态。国内康希诺做的是两瓶的,目前还在注册中。公司选择4微克,是参考了巴斯德的,但是巴斯德没有上市。ACYWX正在和印度公司谈合作,谈成的话会替代掉ACYW。

7.康泰生物重要事项进展:

a.马来西亚上市公司YONGTAIBERHAD发布公告称,该公司与深圳康泰生物(300601)制品股份有限公司(下称“康泰生物”)、KLINSELSDNBHD达成合作,推进康泰生物新冠灭活疫苗在马来西亚开展III期临床试验。在III期临床试验成功结束或在马来西亚获得紧急使用权后,该公司将拥有独家商业化权利,双方计划合作约1亿剂,为期5年的疫苗采购计划。

b.有投资者向康泰生物提问,沃森为mRNA平台研发新冠疫苗和带状疱疹疫苗筹资卖上海润泽股权和投资者意见分歧很大,智飞生物入股深信服生物股权,请问苗总,康泰是否有意尽快建设mRNA技术平台为以后研发打好基础?公司回答表示,公司稳步推进在研项目研发进程和产业化的同时,未来也将考量mRNA疫苗、重组载体疫苗和新型佐剂等新技术路径的应用研究,关注新型疫苗的创新科研,力争布局和突破。

c.1月11日康泰生物公布,公司于近日收到广东省药品监督管理局换发的《药品生产许可证》,此次变更主要在原许可证的基础上增加了生产地址和生产范围,新增生产地址:深圳市南山区西丽街道松旺一路128号;新增生产范围:预防用生物制品:新型冠状病毒灭活疫苗(Vero细胞)(原液车间)。此次《药品生产许可证》生产地址和生产范围的增加,标志着康泰生物具备了生产新型冠状病毒灭活疫苗(Vero细胞)的基础条件,有利于丰富公司的产品布局,提高公司的核心竞争力。

结语:行业整体在增长,优秀的公司总能找到自己发力的位置。面对两家都还不错的公司,何必非此即彼。

沃森生物股东会见闻20210122综合了美女老板是股神、 @深度价值挖掘 两位朋友的股东会见闻,首发于巴菲特读书会公众号,后来被全景财经转载、广发。在文末的“后记”中我们表达了在人神共愤的时刻的一些想法。在市场先生疯狂的时刻,我们的头脑比较简单,我们只是盯着公司的基本面和未来创造自由现金流的能力,基于对自身投资负责的态度,我们理性的选择了站在市场先生的一边。《后记》转发如下:

关于那场被搅黄的沃森生物电话会议和之后20CM的悲剧。这件事我们姑且算作沃森生物的黑天鹅事件,对于类似的事件,塔勒布曾经说过,黑天鹅事件是市场的组成部分,不是可能会来而是一定会来。至于以什么形式,谁也不知道。面对黑天鹅事件,我们一贯的观点是:不要匆忙卖出优质公司的股权:1.买入之时要留有足够的安全边际,这是马后炮,也是一个忠告,永远都不要买贵了,不要听十倍妄想症患者的吹风。2.复盘核对最初的投资逻辑是否发生了根本性的变化,或者负面的信息或者事态的发展是否对公司未来发展的确定性构成了根本性威胁。

面对一时间人神公愤的媒体环境,面对私下朋友们的疑问,我们提出的问题是:1.公司为社会不断创造正面价值的战略方向有没有毁灭性的改变?2.公司价值是公司终其一生创造自由现金流的折现之和,从这个角度看,公司未来创造自由现金流的能力变差了么?即便原来的交易方案不是最优的,Hpv2/Hpv9生产和经销权的设置保障了沃森的权益,新冠疫苗还将额外增加收益。而且公司涉足mRNA绝不止于新冠疫苗。从十多年前公司布局13价、23价疫苗和众多在研产品,我们可以看出来这些产品没有一个是小品种,全是大单品,这证明了管理层的理性和眼光。关于未来的选择,我们相信管理层的理性和专业。

作为投资者,我想说的是,我们一方面要以洁癖的习惯选择最好的公司,一方面也要对公司的发展过程遇到的问题给与更多的包容。因为公司发展不是在真空中,不是纸上谈兵,不是线性的。说到包容,突然想起高毅邓晓峰的一段分享:

“我们知道企业的发展过程,首先是要避免倒闭,如果一个企业有生存能力,那就应该对它有更多的包容......到成熟阶段,或者上市之后,其实已经解决了生存的问题,更多的是发展的问题。这个时候,我觉得要对企业的运行保持一种谦卑的心态"。

做投资很容易纸上谈兵,指点江山,觉得自己逻辑思路是很正确的。但是企业在实际运行过程中,会遇到各种各样的约束,企业最后做出的决策是由各种约束条件所决定的。有些时候因为你看的行业多,知道企业走了弯路,但是站在企业的立场看,可能这是必须要经历的一些过程,即时这些过程会对企业的发展造成阶段性的负面影响。

我们不能因为企业曾经犯过错误,就把它一棒子打死。事实上,很多企业最后能从错误中总结出自己的经验,找到正确的方向,反而有了更好的发展。通过长期跟踪行业和企业,我们发现有的时候企业成功并不是因为它自己早期的设想,很多时候是因为一些未知的因素。所以我们不要轻易把企业一棒子打死,也不要对企业有过高的要求。

企业发展,以及我们个人的发展,都是从遇到问题到解决问题的一个过程,并且在这个过程中不断地学习。任何时候都没有完美的企业,有时候你以为它是完美的,但它可能正在孕育下阶段的挑战。

在媒体沸沸扬扬的时刻,我们没有发声,因为和吃瓜群众一起骂街也没有意义;因为忙着捡货,没有时间。

谦卑和理性是投资人的基本素质。而且在优质公司出现黑天鹅事件的时候,投资人应该做什么事情自己应该很清楚。

最后祝福新年投资业绩长红!!!

$沃森生物(SZ300142)$ $康泰生物(SZ300601)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计