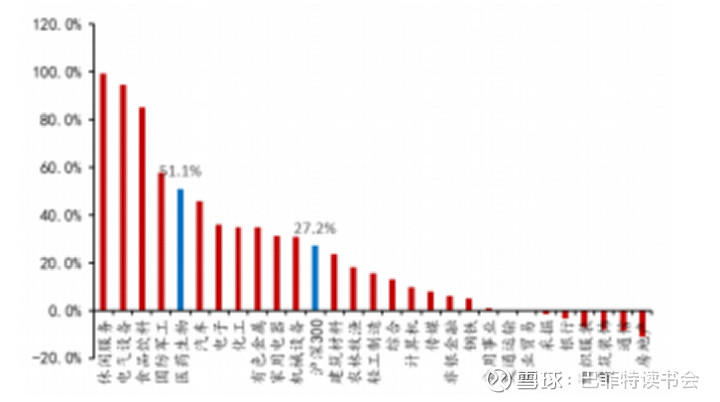

2020年以来,医药板块涨势很喜人,申万医药指数涨幅为51.1%,全行业排名第5,跑赢沪深300指数约23.9个百分点。从医药申万分类子板块来看,医疗服务、医疗器械、生物制品、化学原料药、医药商业、中药涨幅分别为95.3%、83.8%、69.8%、50.0%、28.0%、20.9%、14.7%,呈现全线上涨态势。而我们近期重点关注的化学原料药该板块在全年的涨幅不是很高,排在倒数第三的位置,这是不是还有机会呢?

一、行业关注逻辑

1、进入门槛高,行业有壁垒

行业准入壁垒、技术工艺壁垒、客户壁垒、资金壁垒等行业壁垒铸就了特色原料药稳定的护城河。

2、全球原料药市场规模大

从全球原料药行业市场规模增长变化来看,总体上呈现逐年增长趋势。2017年,全球原料药市场规模达到1550亿美元,比2016年同期增长6.16%,2018年,全球原料药行业市场规模达到1657亿美元。预计到2024年,全球原料药市场规模将上升到2367亿美元,年复合增长率将超过6.1%,其复合增长率略高于下游制剂领域。这就是我们经常说的,河大才能养大鱼。

3、“专利悬崖”到来,仿制药市场迎来新的增长契机,有望带动原料药的用量增长。

据EvaluatePharma,2020~2024年合计将有1590亿美元销售额的专利药到期。大批专利药到期为仿制药市场的持续增长提供了新动力,也将带动原料药市场规模的扩大。研究表明,药品最大幅度的价格回落,发生在第二个仿制药生产商把其仿制药推上市场之后,在仿制药数目达到7~13家时,药品价格基本维持在原研价格的20%。如果以此为基准,在不考虑药品需求扩容的情况下,预计未来5年原研替代的空间将至少达到330亿美元,这将大大刺激相关仿制药的原料药市场。

全球专利到期影响药物销售额情况(十亿美元)

4、全球API产能向中国大转移。

成本及环保压力是API产能转移的主要因素。过去十年,受人力成本及环保压力影响,全球API产能逐步从欧美向新兴市场转移,而其中拥有政策支持及大量DMF证书的中印两国成为主要承接者:目前欧洲80%,美洲70%的通用名产能由中印两国提供。截至2016年底,美国DMF中46%由印度企业持有,印度凭借语言和技术优势成为API产能转移中的最大受益者。

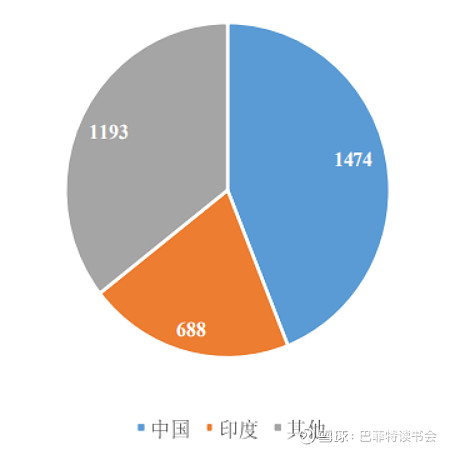

中国凭借更为成熟的基础工业体系、成本优势以及发酵类产品优势,正在技术、产品质量体系和DMF认证等方面快速追赶印度。1)充足的人才供给。中国生化人才资源供给充沛,有利于国内企业迅速攻克全球主流的化学药生产的工程技术,建立起整套化学药研发和生产服务体系;2)成本优势显著。据ChemicalWeekly估计,生产环节占原研药全部成本的30%左右,在相对成本只有欧美CMO企业的1/2到1/3的中国进行外包生产,这部分成本有望下降40~60%以上,合计可减少总成本15%左右;3)印度自然条件不适宜生产发酵类的原料药产品,我国占据了世界70%的产能。得益于上述优势,中国在全球API产业链中的地位近年来快速提升,截至2017年底中国拥有1474个API生产基地,印度为688个;近几年来中国每年新增获得的DMF注册仅次于印度,已经超过了美国和欧洲五国的数量。

全球API主要生产基地分布

5、安全环保政策持续收紧,行业中小产能出清,集中度不断提升。

原料药属于重污染行业,是环保核查的重点对象。2016年起,国内环保监管持续收紧,生态环境部、工信部等多部委不断出台监管政策。从《医药工业发展规划指南》到《环境保护税法》、排污许可证制度,我国对于环保整治的力度不断加强,措施也更为全面。从数据上来看,原料药和制剂企业存续数量大幅下滑,由2015年5065家减少至2016年的4176家;同时,固定资产投资额也大为减少,2017年同比增速首次降为负值;在产量上的直接反映是2018年全国化学药品原料药产量282.3万吨,同比减少18.8%,2019年产量262.1万吨,同比减少7.2%。供给的收缩带动部分原料药价格波动,相关产品价格出现上涨。

从2016年原料药和制剂企业数量大幅减少(家)

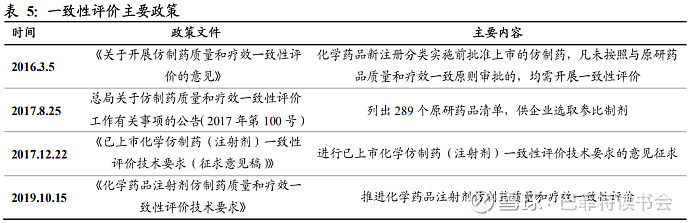

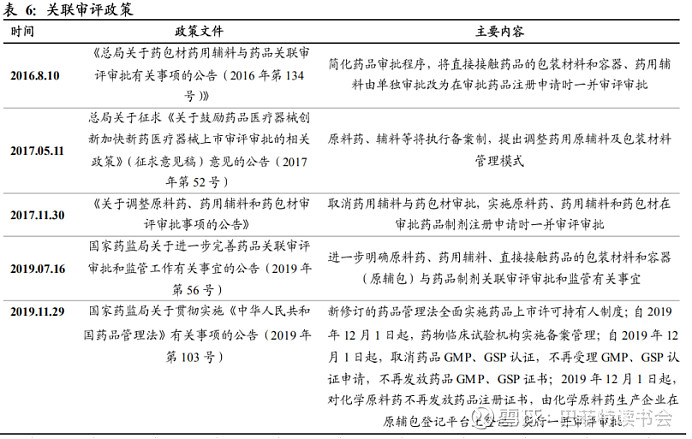

6、一致性评价”及集采常规化等政策推升原料药行业地位。

2016年之前,国内原料药产业地位较低,相对于下游制剂企业处于弱势地位;不过随着近年环保政策的不断收紧,以及一致性评价、关联审评等政策加速推进,特色原料药的行业壁垒逐步提高,对下游的议价能力逐步提升,国内一线特色原料药企业依托高质量、低成本等优势逐步抢占行业市场份额。

一致性评价提升优质API企业话语权。2016年3月,国务院办公厅发布《关于开展仿制药质量和疗效一致性评价的意见》,标志着我国仿制药一致性评价的工作正式展开。一致性评价要求仿制药要达到和原研药相同的药学等效性和生物等效性;相关药品评审标准向美国FDA看齐,仿制药质量要求成为重中之重。这也将推动整个原料药行业质量水平的提升,产品质量低、技术落后的企业将逐渐被淘汰,而优质原料药企业将成为下游制剂客户的关注重点。

原辅包关联审批政策深度绑定原料药与制剂,客户粘性增强。按照政策要求,原料药不再单独评审,而是采取备案制,向DMF制度靠拢:制剂捆绑原料药同步审批,原料药质量直接关系审批结果,且通过审批后若要更换原料药供应商,需再次审核。为顺利过审、保证供应,企业倾向于与质量过硬、供应稳定的原料药企业合作。

带量采购常规化,成本控制成为仿制药企核心竞争力。在此背景下,国内仿制药未来将由高毛利、高费用营销向低毛利率、低费用化转变,除了高壁垒、高技术难度的仿制药品种,成本控制能力成为决定仿制药企业生存的关键因素。同时带量采购把价格带下来了,但是量会往上升,对于上游原料药的需求将会大幅增长。

沿着前面所述的大逻辑,我们来看行业中什么样的公司能够赢得未来。

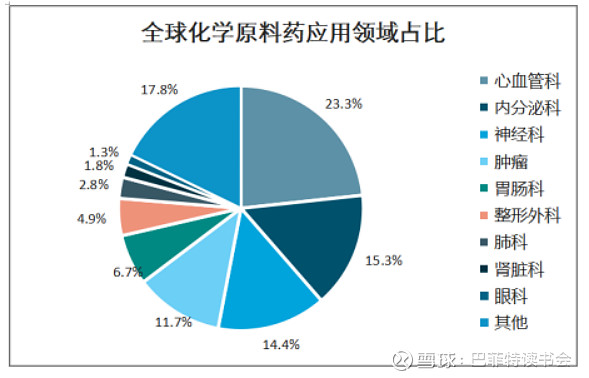

根据疾病领域,2018年全球化学原料药主要应用领域为心血管疾病(三高为代表),占比为23.30%;其次为内分泌科,占比为15.30%;排位第三的是中枢神经疾病,占比为14.40%。大部分都属于慢病,慢病用药具有长期、持续的商业特征,在老龄化趋势下,整体市场将呈现持续稳定增长态势。在慢病领域做了充分布局的龙头公司将率先享受红利。

我们就从其中占比最高的心血管科中看看,有哪些公司能够入选?

高血压病是最常见的慢性病之一,也是诱发各种心脑血管病最主要的危险因素。全球高血压患者超过10亿人,而我国高血压患病率总体呈上升趋势,《中国高血压防治现状蓝皮书2018版》显示我国高血压患病率持续增长,全国年平均新增高血压患者1000万人,患病人数达2.45亿。高血压慢性病治疗需要长期服药,庞大的患者基数和长期治疗需求带动降压药原料药和制剂市场持续扩容。预计2022年全球降压药市场规模将达到350亿美元。

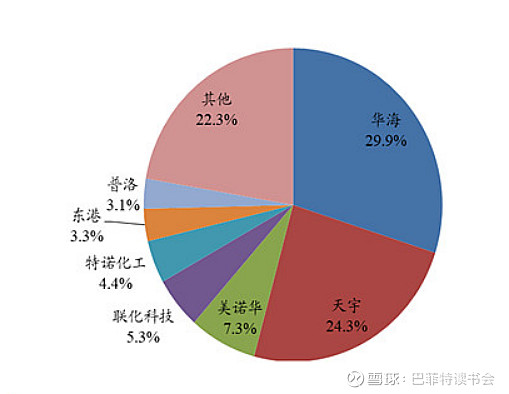

全国生产沙坦原料药的企业有十余家,占比份额最大的就是华海药业、天宇股份、美诺华,其中只有华海药业、天宇股份等少数企业获得美国FDA和欧洲CEP认证。

2018年我国沙坦类原料药和中间体出口占比

我们这次先看天宇和美诺华,体量不是大,有较大的弹性。

二、公司简介

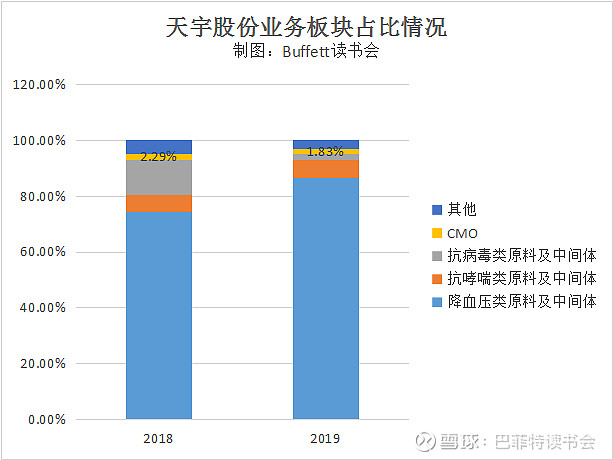

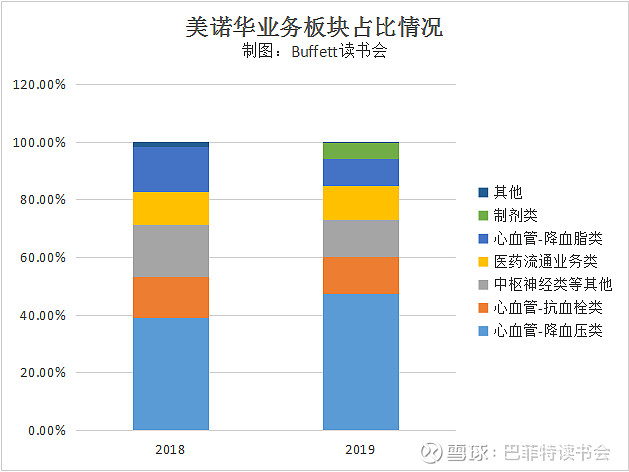

天宇股份是中间体向原料药前向一体化的典型标的,公司主要生产心脑血管类药物、降血糖类药物、降血脂类药物、抗凝血类药物和抗哮喘类药物等医药中间体和原料药,其中缬沙坦是全球最大的供应商之一。从营收占比中我们可以发现,公司也在向CMO方向发展,虽然目前占比不高,未来也许潜能无限。

美诺华成立于2004年,2017年在上交所主板上市,是一家集医药中间体、原料药和成品药研发、中试、生产、销售为一体的综合性制药企业,产品涉及心血管类、中枢神经类、消化系统类、老年疾病类和抗病毒系统类等多个治疗领域,主导产品有缬沙坦、氯沙坦、厄贝沙坦、培哚普利、瑞舒伐他汀、阿托伐他汀、氯吡格雷和埃索美拉唑等原料药及中间体。

三、重点关注点

1、下游药企面临医保控费和集采,成本压力巨大,行业发展逻辑改为以量换价,对应要求原料药公司要有规模成本优势。环保达标产能和由此形成的规模成本优势成为行业巨大的护城河。

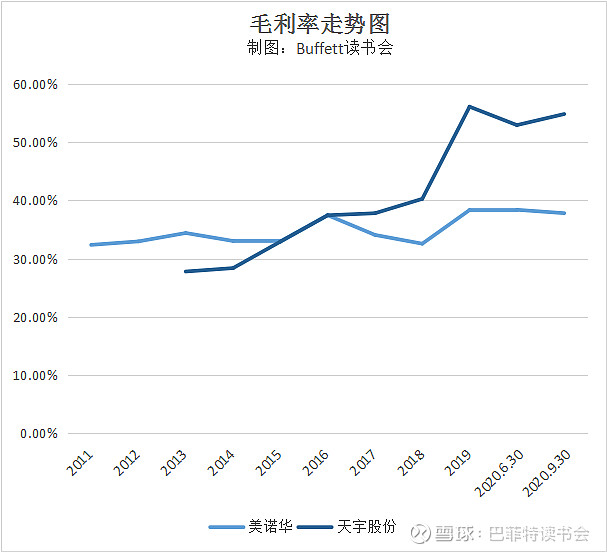

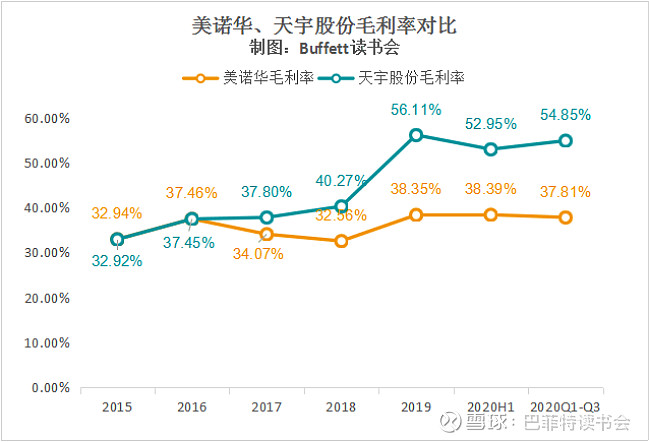

这就要看毛利率、成本、产能情况,其中毛利率上,天宇股份高于美诺华,主要是原料药这一块高,这是因为美诺华的原材料产能不足,供应主要依靠华海和天宇两大竞争对手,因此毛利率不如天宇。以2019年数据来看,天宇的原料药毛利率为59.57%,美诺华只有44.22%。

再看成本上,天宇成本优势明显,沙坦类原料药价格明显低于美诺华。

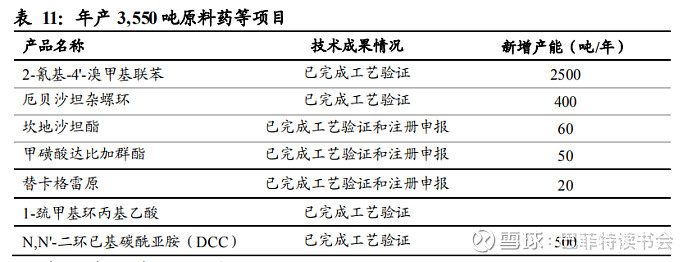

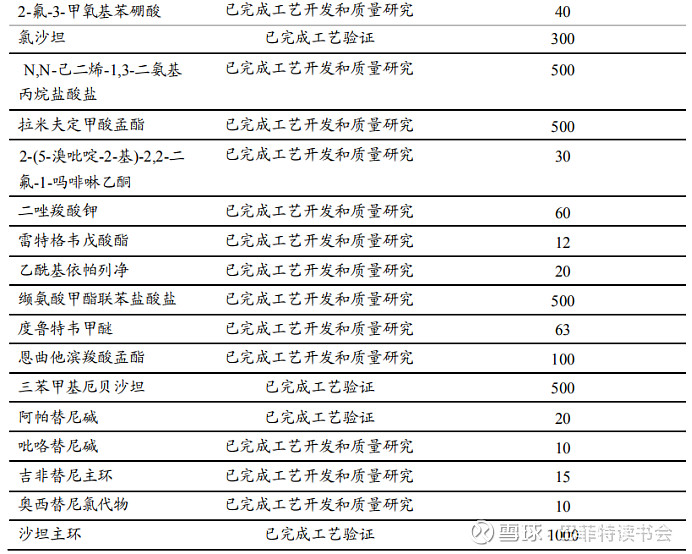

最后看产能情况,2020年6月22日,天宇股份发布《2020年度向特定对象发行股票预案》,拟向特定对象发行股票募集不超过9亿元,用于投资年产3550吨原料药项目、年产1000吨沙坦主环等19个医药中间体产业化项目、年产670吨艾瑞昔布呋喃酮等6个医药中间体技改项目等。此次增发既涉及60吨坎地沙坦酯和300吨氯沙坦、达比加群酯等原料药项目,同时也涉及1000吨沙坦主环、2500吨2-氰基-4-溴甲基联苯等沙坦类中间体产能。截至2019年末,公司原料药、中间体的生产量已分别突破1000吨和3000吨。

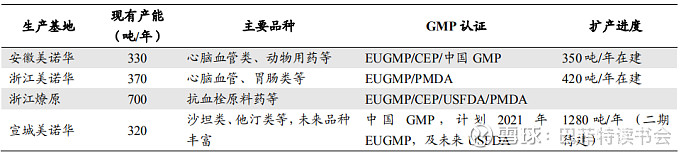

美诺华目前主要原料药生产基地有四个:安徽美诺华、浙江美诺华、浙江燎原和宣城美诺华,截至2020年12月的合计产能达1720吨,其中宣城美诺华产能为一期新建,2019年试运行并投产后产能利用率不足40%。2021年,我们预计公司4座原料药生产基地将全部达到出口规范市场的GMP认证标准,同时根据公司公告,目前扩建产能合计达到2050吨(部分在建已转固),落地后公司产能将翻倍,极大加强了特色原料药的优质供应能力。

从产能上看,两家都在原有基础上扩产。后续如果美诺华产能稳步上升,那么毛利还有很大的提升空间。

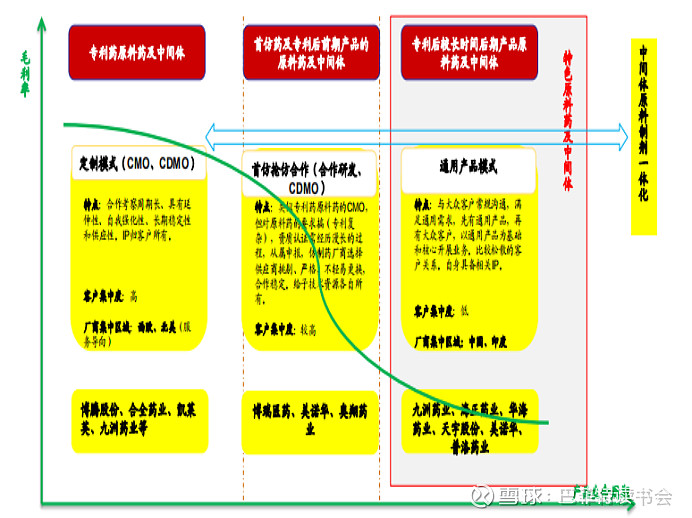

2、中间体>原料药>制剂一体化,是原料药转型发展的方向。原料药的重点除了看产能、布局,还要看在手或在研产品的市场空间和生命周期。

美诺华的制剂业务占比在2019年时为5.35%,并有4个产品实现规模化销售,刚刚起步中。公司通过与战略客户KRKA共同组建科尔康美诺华,在制剂业务上展开深度合作,整合优化产业资源,产业升级成果已快速体现。从合作模式来看,与合资公司共同开展制剂产品的中欧研发申报,并接受委托定制生产。在2020年中报时,美诺华天康制剂生产线产能利用率提升,产量较去年同期增长144%。战略联合开发与自研产品申报审评中的品种增加至7个,部分品种进入国内优先审评通道。从产品组合来看,公司制剂业务发展的第一阶段以现有原料药为基础的“慢病组合”为主,聚焦降血压、降血脂、抗血栓、糖尿病治疗领域,形成以慢性病的组合优势。公司制剂业务的第二个阶段发展目标为差异化布局高端制剂,进行特色品种的研发布局,强化公司制剂市场竞争力。从产品竞争优势来看,公司制剂依托自身中间体、原料药优势在国家“带量采购”政策背景下极具竞争力,原料药的质量和规模优势凸显,制剂业务具备较好的持续增长潜力,有望进入一体化优势发展的快速道。从产能释放来看,公司现有制剂产能利用率显著提升,募投项目“年产30亿片(粒)出口固体制剂建设项目”建设稳步推进,制剂业务有望实现高速增长。

天宇股份转型路径从中间体向原料药升级,后又升级到CMO,从这方面布局制剂,从2019年的营收业务占比看,CMO只有1.83%,但是从新产能API对应的主要制剂情况,还是能为公司创造更多价值的。

3、制剂一体化是公司实现毛利提升的重要方向,实现的路径和市场验证成为投资者关注的关键要点。从产业分工的角度来说,具备CMO/CDMO能力经验的原料药公司将会受到更多创新药企转型的欢迎。

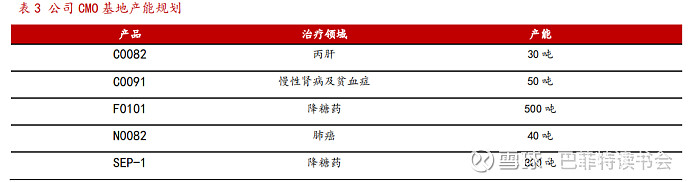

天宇股份继续深耕CMO业务的开发,在保持与全球大型制药企业一贯良好合作的情况下投入更多资源展开针对中小型新药研发公司的业务合作,以建立各种战略合作关系的方式向中小型原研企业提供临床2期后的技术开发,优化商业化服务的工作。随着MAH制度在我国的实施及进一步推行,公司凭借较完善的GMP管理体系,开展与国内大型制剂公司的战略合作,积累了多个可商业化的产品线,正在进行注册申请和验证。未来随着与第一三共和默克合作品种继续放量,和恒瑞合作品种将陆续进入商业化,阿奇沙坦和普瑞巴林等有望从明年开始量产、公司储备品种原研专利的陆续到期、公司的储备品种有望开始逐渐放量,国内CMO业务有望取得较快的发展。

公司募投项目CMO业务生产基地建设已基本完成,2019年9月2个车间进入试生产阶段,其余车间在2020年初投入试运营,使公司向实现中间体、原料药、CMO业务、制剂产业一体化发展的目标迈出了坚实的一步。

美诺华在CMO业务方面,2020年上半年,公司共与15家国内外优秀医药企业合作,客户包括施维雅、德国拜耳等,临床阶段和转移验证阶段产品约20余项,CMO/CDMO业务共实现销售收入近5000万元,同时制剂生产线产能利用率明显提升,实现制剂产量较去年同期增长144%。根据公司公告,2020年上半年,宣城美诺华与广东莱佛士制药技术有限公司关于小分子创新药领域合同定制业务达成深入战略合作,并与知名战略药企施维雅建立业务合作,20年有2个产品合作正在进行,确定到2021年完成1亿元以上的订单,另有多个项目正在洽谈中。除了这些和KRKA,公司还与国内的先声制药合作,先声制药以现金方式向宣城美诺华增资1.1亿元,获得宣城美诺华49%股权。先声制药承诺,其原料药项目在宣城美诺华有能力承接的前提下,同等条件优先放到宣城美诺华生产,在新原料药项目立项时,同等条件下优先考虑宣城美诺华作为生产商进行生产。

从制剂一体化和CMO方面看,美诺华要比天宇走的快一点,也许是“抱大腿”的关系。

4、从市场端来看,欧美规范市场的毛利较高,具备渠道和认证基础的公司具备先发优势。

这一点上就非天宇莫属了,目前唯一一家同时拥有欧洲CEP和美国FDA认证的公司,而华海药业的FDA认证尚未解禁,美诺华的FDA认证还在申报中。

5、从产品质量来看,谁家的产品质量过硬,能得到更多的客户认可,未来商机无限。

之前的华海缬沙坦事件,对华海的业绩造成了很大的冲击,也是这次事件让美诺华跃入大家的视线。其中天宇部分原料药检测到杂质,但基本没有超标;美诺华在公告称公司缬沙坦原料药已符合标准,未受“缬沙坦事件”影响。由此可见,美诺华产品质量还是可以的,未来获得FDA认证也是指日可待的。

四、基本面数据对比

1、公司业绩

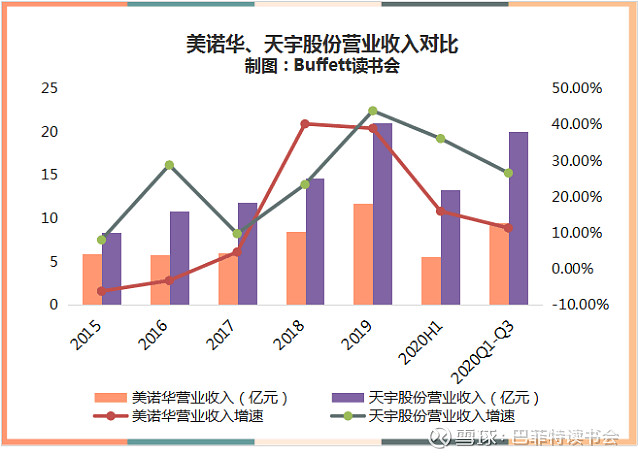

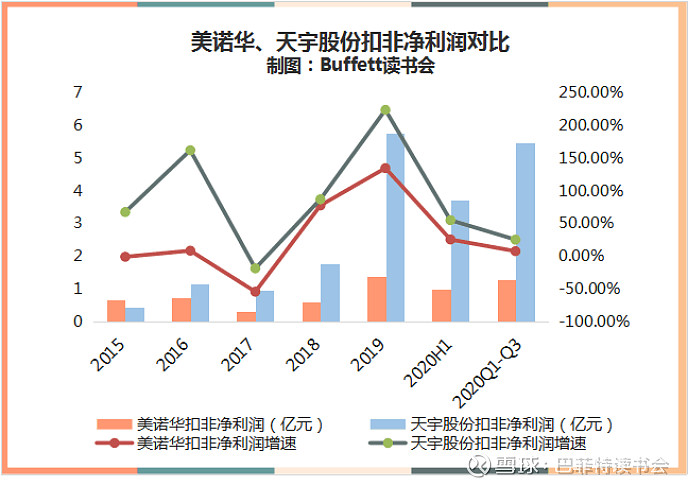

从营收规模上看,天宇股份的营收超过美诺华一倍,营收增速近两年天宇股份也要比美诺华高很多。2020年前三季度,美诺华的营业收入是9.48亿元,同比增长11.37%;天宇股份2020前三季度的营业收入为20.04亿元,同比增长26.62%。

扣非净利润上看,天宇股份在总额上更是远远超过了美诺华,扣非净利润增速也一直高于美诺华。美诺华2020年前三季度扣非净利润总额为1.28亿元,同比增长7.8%;天宇股份2020年前三季度扣非净利润总额为5.47亿元,是美诺华的四倍还多,同比增长25.38%。

2、盈利水平

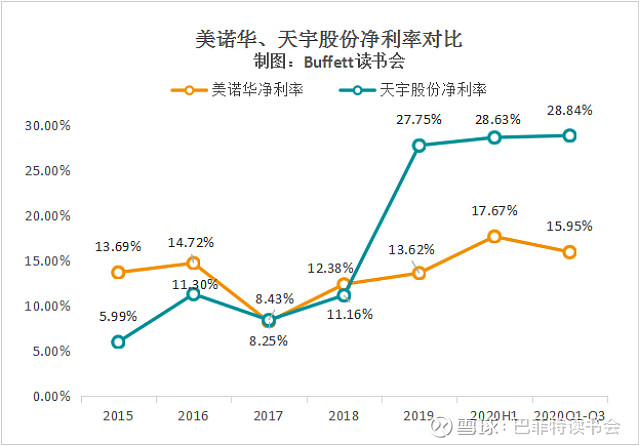

天宇股份的毛利率每年都在逐步提高,毛利率和净利率水平都远远超过了美诺华。2020年前三季度,美诺华的毛利率为37.81%,天宇股份的毛利率为54.85%,高出美诺华17个百分点;美诺华的净利率为15.95%,天宇股份的净利率为28.84%,高出美诺华近13个百分点。天宇股份的盈利水平在不断提高大步前进,美诺华却好像一直在原地踏步增长缓慢,两家公司的盈利能力差距将会越来越大。

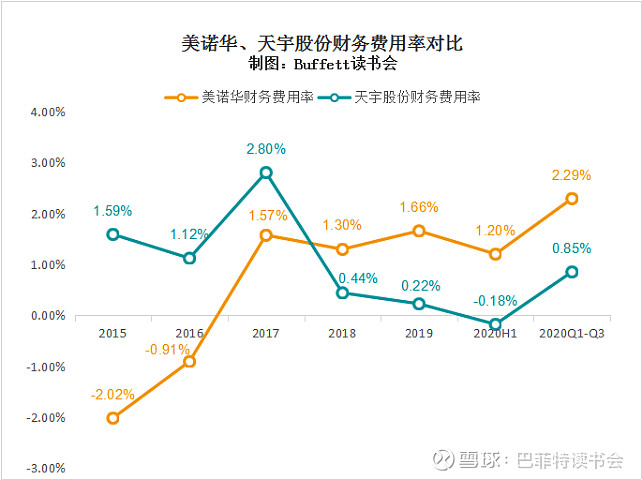

3、三费情况

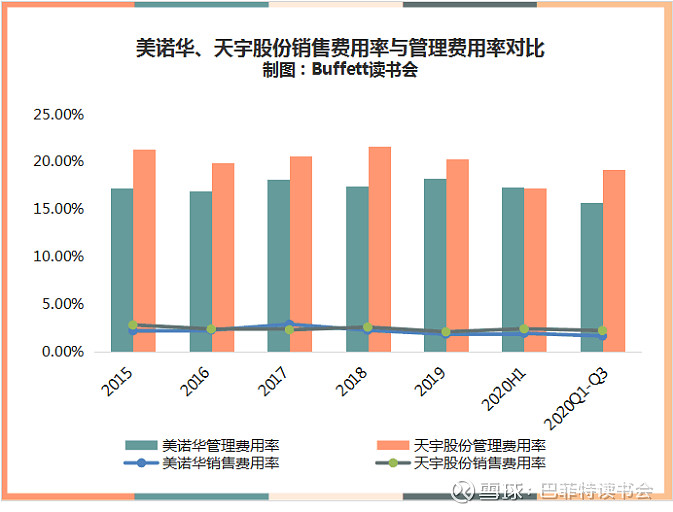

天宇股份的管理费用率(含研发)要高一些,2020前三季度天宇股份的管理费用率(含研发)为19.16%,美诺华的管理费用率(含研发)为15.74%,但是从图上可以看出,两家公司的管理费用率(含研发)都是在逐年小幅下降的。

销售费用率两家公司比较接近,都在2%左右,天宇股份稍微高一点点。

财务费用率天宇股份在逐年下降,美诺华则在逐年上升,目前天宇股份的财务费用率要比美诺华低很多。2020年前三季度,天宇股份的财务费用率为0.85%,美诺华的财务费用率为2.29%。

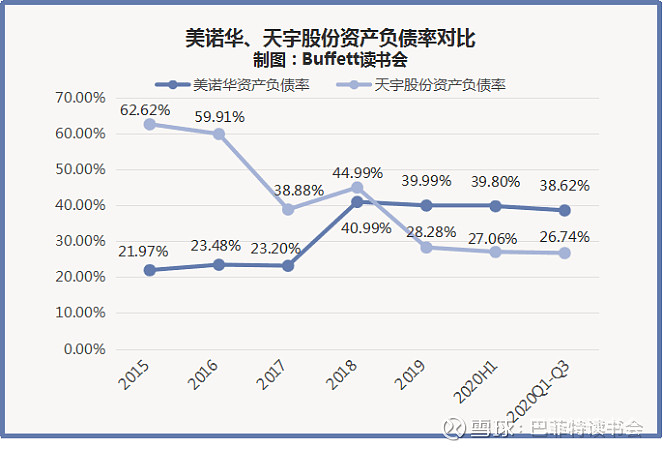

4、偿债情况

天宇股份从2015年62.62%的高资产负债率逐年下降,2020前三季度天宇股份的资产负债率只有26.74%。美诺华2015年的时候资产负债率非常低,只有21.97%,远远低于当时的天宇股份,但是近几年资产负债率在逐年上升,2020前三季度资产负债率为38.62%,早已远超天宇股份的资产负债率。

5、无息负债比率

目前天宇股份不但资产负债率远低于美诺华,而且无息负债比率也远远高于美诺华。美诺华由于产能不够,需要向天宇股份采购,因此话语权不及天宇。

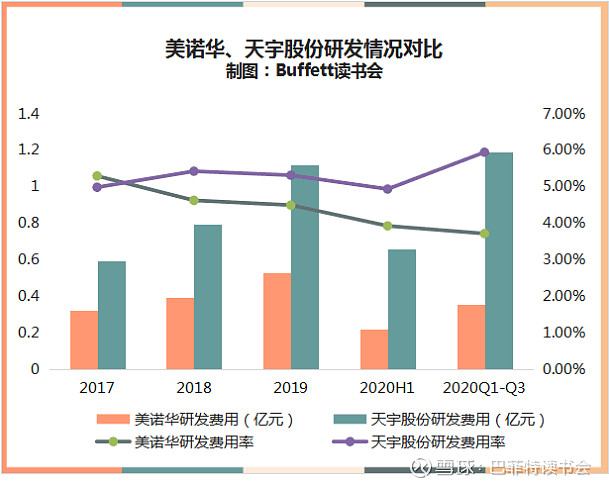

6、研发情况

从研发上看,天宇股份由于其营收总量比较大,因此研发总投入要比美诺华高出很多,而且从研发费用率上看,天宇股份也要比美诺华高出很多。美诺华的研发费用率是在逐年下降的,2017年的5.29%下降到2020前三季度的3.71%,天宇股份2020年前三季度的研发费用率为5.94%,比美诺华要高出2.23个百分点。

7、运营能力

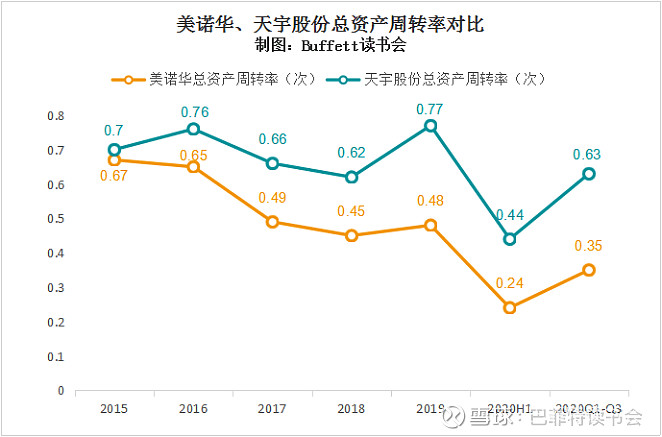

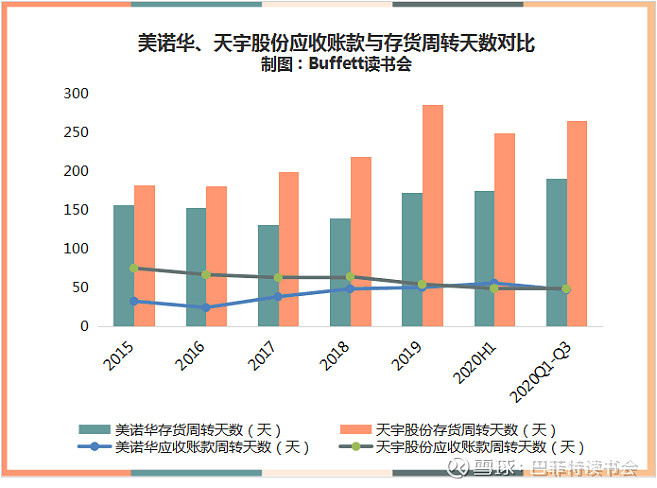

总资产周转率天宇股份要比美诺华高出将近一倍,而且两者的差距看上去还在逐年加大。

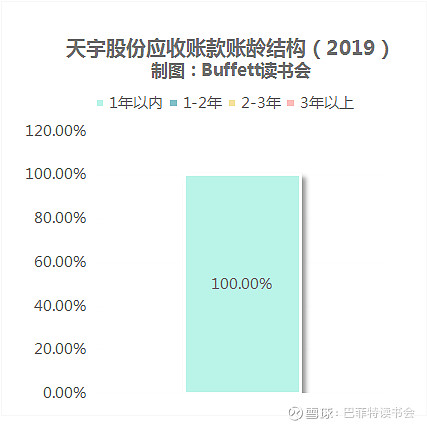

存货周转天数上看,天宇股份要更高一些;应收账款周转天数两家公司比较接近,都在50天左右,但是从长期的趋势上看看,美诺华的应收账款天数是在逐年上升的,从2015年的32.32天逐渐增加到2020三季度的46.83天,而天宇股份的应收账款周转天数则是逐年下降的,从2015年的74.94天,下降到2020三季度的48.23天。再看应收账款账龄,美诺华99.76%的应收账款账龄都在1年以内,天宇股份更是100%都是一年以内的应收账款。

8、杜邦分析

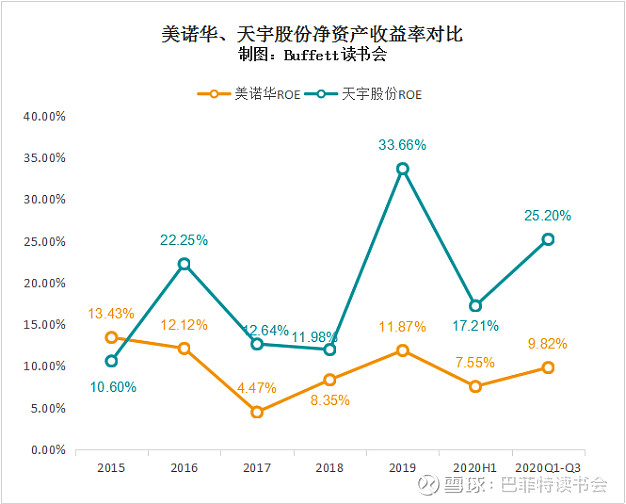

美诺华2020前三季度净资产收益率有小幅下降,主要是由于销售净利率和资产周转率的下降引起的。

天宇股份2020前三季度净资产收益率下降了近1.5个百分点,主要是由于权益乘数的下降引起的,销售净利率和资产周转率是上升的。

9、现金流情况

从现金流表现上看,美诺华的经营性现金流更充沛一些。美诺华的经营性现金流都远远高于扣非净利润。相比之下,天宇股份的现金流情况都相对弱一些,经营性现金流都要比扣非净利润低一些。

10、估值

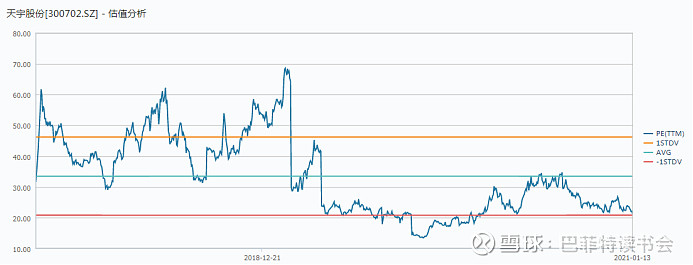

天宇股份目前总市值为157.6亿元,PE(TTM)为21.9,处于低位区;

美诺华目前总市值为52.65亿元,PE(TTM)为32.11,处于中位区;

11、小结

对比两家公司的基本财务数据,我们发现:

(1)无论从营收和扣非净利润的规模还是增速上看,天宇股份都要比美诺华高出很多;

(2)不论是毛利率还是净利率,天宇股份都要远远高于美诺华;净资产收益率天宇股份更是高出美诺华一大截;

(3)资产负债率上,天宇股份在逐年下降的趋势中,而美诺华则在逐年上升,天宇股份的资产负债率更低;

(4)无息负债比率天宇股份更高,对上下游的话语权更强;

(5)运营能力上,总资产周转率天宇股份远高于美诺华,存货周转天数天宇股份更高一些,应收账款周转天数,两家公司比较接近;

(6)管理费用率和销售费用率都是天宇股份稍微高一些,财务费用率美诺华要比天宇股份高出很多;

(7)两家公司2019年应收账款的账龄基本上都在一年以内,坏账风险都比较小;

(8)研发端,天宇股份的研发费用率和研发总投入都要远远高于美诺华;

(9)经营性现金流表现上,美诺华更充沛一些,美诺华的经营性现金流远高于扣非净利润;

(10)2020年天宇股份的高管股东减持比较频繁,美诺华则没有高管增减持;

(11)从估值上来看,两家公司目前估值都不高,天宇股份更低一些,目前在低位线上。

通过基本面数据和重要点比较,天宇股份几乎完胜。

但若仅仅从财务报表就匆忙选定一家公司重仓,未免有种看着后视镜开车的感觉。

五、下面我们尝试从未来的角度重新审视这两家公司:

1.原料药的未来,成本优势固然重要,未来的成长更为诱人。我们从原料药的成长阶段来看其未来的发展空间。

注册导入期:

处于专利药专利悬崖期,主要包括列汀类(7-40亿美元)、列净类(3-34亿美元)、沙班类(69-121亿美元)等。

快速放量期:

处于专利到期后3-5年,这类原料药主要包括碘造影剂(6-12亿美元)、芬净类(1-5亿美元)、玻尿酸、部分培南类、替格瑞洛等。

缓慢增长期:

处于专利到期后5-10年,主要包括沙坦类、激素类、部分精神类药物、肝素等原料药。

平台期和衰退期:

处于专利到期后10年以上,主要包括普利类、恩替卡韦、头孢类药物等。下游需求相对固定,行业增速主要依靠价格上涨带动。

很显然,如果只关注沙坦类原料药,那就有种躺在沙滩上享受当下不想起来的感觉。处于专利悬崖期的列汀类(7-40亿美元)、列净类(3-34亿美元)、沙班类(69-121亿美元)才是让人振奋的未来。天宇和美诺华两家都已经有所布局。

2.CMO/制剂是公司能够进一步提升毛利和盈利水平的重要方面。对此我们看到,印度药企如瑞迪博士从原料药起家,逐渐将产业链拓展到下游制剂,如今已经成为世界排名前十的仿制药巨头。国内原料药龙头华海药业在这方面已经走了出来,并在原料药的国外市场遭遇困境的时,公司依靠制剂一体化参与集采实现了盈利稳步增长。

背靠欧洲制药老大KRKA,国内绑定先声药业,美诺华已经率先走出了第一步并得到了市场的验证,加上其在制剂方面的产能布局,看上去还是很让人憧憬的。

而准备从CMO转型的天宇股份则有点磨磨唧唧的感觉,可能是原料药方面的钱太好赚了,公司的主要精力也有所偏重的原因。

从财务的角度上,美诺华过往的毛利率和周转率不高,但随着自身原料药产能的释放和制剂、CMO方面业务扩展,这两项指标还是有一定的提升空间并进一步提升公司的ROE水平。

综合两家公司在原料药种类、产能方面的部署和制剂、CMO方面的进展,我们的感觉是天宇股份更多是立足当下稳健经营,而美诺华则选择了在委曲求全的同时经过连纵合横,有一种即将异军突起的感觉。

$美诺华(SH603538)$ $天宇股份(SZ300702)$

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计