今年 6 月以来,各家白酒龙头纷纷针对旗下次高端及以上产品提价。相较于近期市场同样较为关注的调味品提价,白酒的涨价逻辑有所不同。

白酒企业提价主要受市场供需关系驱动:白酒产品不以成本而以消费心理定价,目的是满足消费者不断消费升级的需求。白酒生产的成本及包材占总成本比重较低,公司毛利率较高。与被动抵消成本上涨不同,其定价主要受供需关系的影响。细分来看,白酒提价主要分为三类:

1)真实提价,以茅、五高端酒为主。由于居民消费能力和品牌意识提升,白酒板块需求向头部品牌集中,尤其是以茅台、五粮液为代表的高端白酒需求旺盛,产品供不应求。因此以直接提价作为应对。

2)满足品牌定位而进行提价,以次高端品牌为主,以产品结构升级为主。消费升级背景下白酒行业主流价位带由过去的百元价位向300-600 元次高端价位升级。为提高企业品牌力,酒企布局次高端价位段。例如洋河推出 M6+、M3 水晶版。

3)作为企业的营销策略手段而提价。市场运作中,企业经常面临产品畅销而渠道价格透明的普遍性问题,价格体系维护就成了企业市场营销中最重要的工作之一。很多时候,小幅提价是为了提升渠道利润。另外,为了抢占旺季销售,提升渠道信心,提价也是手段之一。

伴随着白酒价格的提升,白酒企业的估值也再一次刷新历史创下了新高。疫情以来,白酒因自身极高的确定性受到资金追捧,涨幅高达81%,已经脱离了业绩的地心引力。中证白酒市盈率高达50倍,百分位99.93%,意味着只比历史上0.1%的时间低;同时市净率高达12.42倍,百分位99.01%。无论从哪个角度来看,白酒资产都处于历史极值区域。

白酒为什么那么香?

在我们国家,白酒不仅仅是作为一种饮料,在更多的情形下,他是作为中国人社交的基本元素之一。尤其是高端白酒,其承载的意义远非酒本身,而兼具面子、友情、氛围、健康等多重属性,三公消费政策影响之下,民间与商务消费依然为白酒的发展撑起了一片广阔的天地。

关于年轻人喝酒的少了的话题,已经被炒作了N年。根据我们观察的感受是,年轻人到了四十左右,啤酒喝不动了,很多都会转向白酒。另外虽然整体上白酒市场消费人口减有所少,但消费趋向头部品牌、全国性品牌的量并未减少。

一、持续关注逻辑:

1、成瘾性。主要是口感适应和味觉记忆。话说“由俭入奢易,由奢入俭难”,喝惯了高档酒的挑剔的舌头一般不会轻易更换口味。

2、社交性。中国人好面子请什么客人喝什么价格的酒,会代表着主人的敬意与诚意。高端消费群体对身份的辨识度和产品品质非常在意,体现出白酒的社交属性。因此高端酒市场是白酒厂商必争之地,有强大的品牌效应,优质的基酒酿造能力,会获得较好的发展空间。

3、文化属性。酒文化一直是中国文明的一部分。你不一定读过“劝君更尽一杯酒,西出阳关无故人”;也不一定读过“明月几时有,把酒问青天”;但是你一定知道有个叫李白的总是烂醉成泥的时候诗兴大发。

4、属地稀缺性。酿酒工艺、水土、粮食品种、气候条件等因素不同,产出的酒品自然不同,而且难以复制。比如赤水河对于茅台。

5、商业模式极佳。无需大额重复投入。一次性建好窖池,发酵卖酒就完事了;固定资产折旧低。窖池不仅不用折旧,反而时间越长越值钱;成本极低。几把粮食一瓢水,出来的价格天差地别;没有保质期。存货几无贬值风险。消费群体巨大。中国超过5亿人喝酒,每年消费高达300亿公斤,相当于25万个大明湖!

6、保值性。白酒年份越久越值钱,催生了白酒收藏投资需求,对白酒的价格起到推波助澜的作用。

7、基建影子股。随着基建重启,白酒作为影子股将大概率将受益。

这次我们还是选取了白酒行业的“学神”贵州茅台和“学霸”五粮液,再加上我们江苏地方白酒的“优等生”洋河股份一起对比一下今年的三季报,看看差距在哪里。

二、重点财务数据分析

1、公司业绩

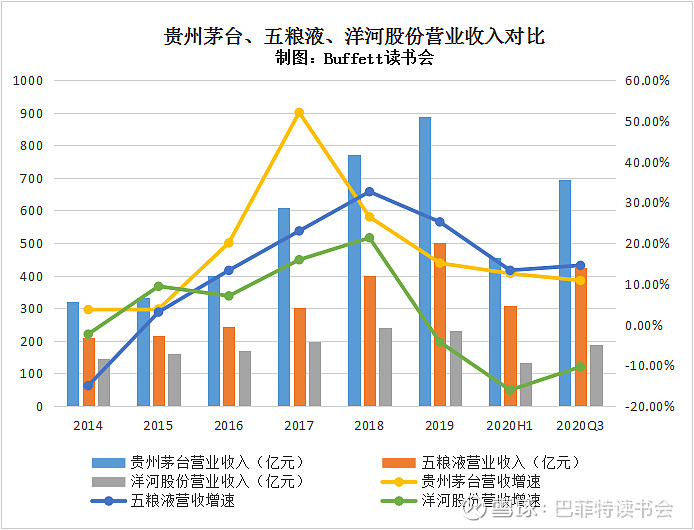

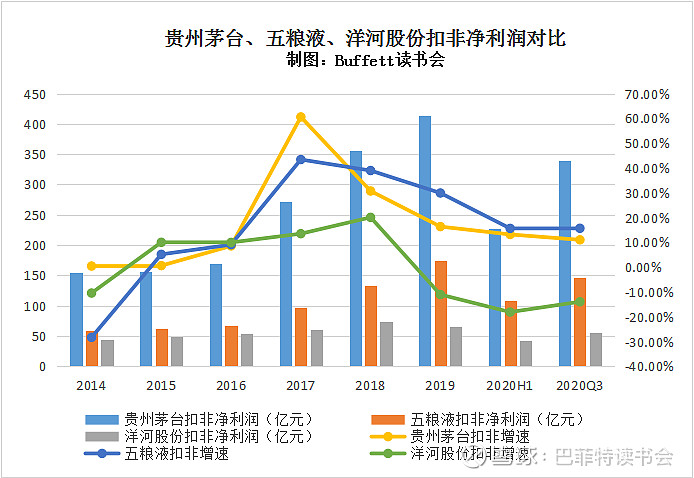

贵州茅台2020前三季度营业收入695.75亿元,同比增长9.55%,扣非净利润339.02亿元,同比增长11.03;今年飞天金融属性凸显,批价持续上涨,目前稳定在2800元,旺季双节动销良好供不应求。虽然茅台加大直销体系投放,但供需紧张的局面将继续存在。茅台增量主要体现在直营体系,经销商渠道暂不增加,价格形成双轨制,茅台供需紧张的局面将继续维持。

五粮液2020前三季度营业收入424.93亿元,同比增长14.53%,扣非净利润145.83亿元,同比增长15.68%;20 年公司“稳价”策略较为成功,疫后批价快速恢复,顺利通过疫情的压力检测及双节旺季检测。五粮液今年通过原有渠道缩量+加大企业客户团购直销动作等方式,一方面多维动作以减少渠道抛售,另一方面通过直销提升销售吨价、增厚企业利润,目前渠道信心已得到加大修复。公司调控政策灵活有效,合理调剂渠道配额,渠道反馈大部分经销商已经打完全年款。

洋河股份2020前三季度营业收入189.14亿元,同比下降10.35%,扣非净利润56.34亿元,同比下降13.94%。洋河股份前三季度营业收入还是呈现下滑趋势,洋河整体上依然处于调整期。三季度收入增长主要由梦系列贡献,梦 3 回款较好,梦 6+消费者接受度较高顺利替换梦6。海天仍处于去库存过程中公司同期还在减少经销商回款要求,继续降低经销商库存。

从营收和净利润总规模上看,贵州茅台毫无疑问的是龙头老大,增速上看,五粮液的营收增速和扣非净利润增速表现都很不错。而洋河股份则与前面两位大哥还有很大的差距。

2、盈利水平

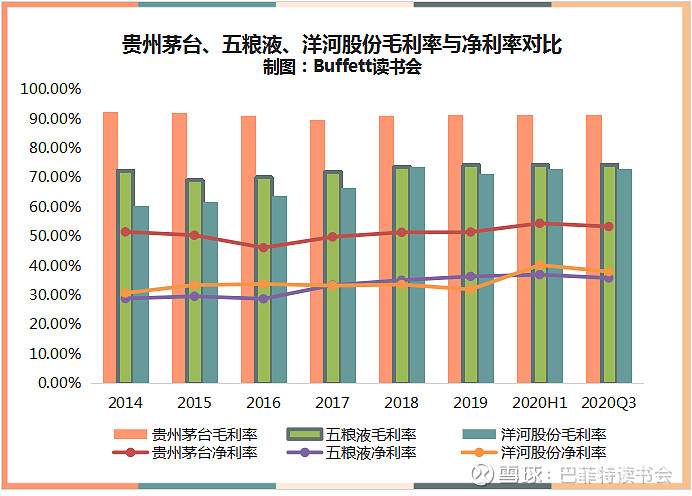

贵州茅台2020三季度毛利率为91.33%,净利率为53.34%;五粮液前三季度毛利率为74.53%,净利率为35.83%;洋河股份毛利率为73.2%,净利率为38.01%。贵州茅台这个老大哥的盈利水平,把一众小弟都远远地甩在了后面。

3、偿债情况

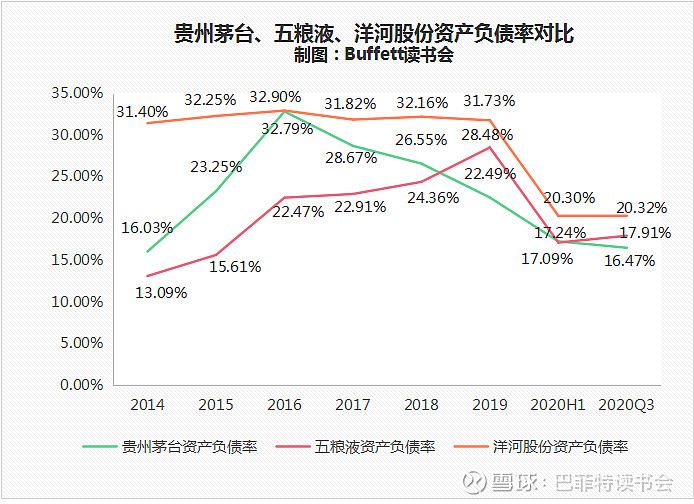

资产负债率这三家酒企都不高,特别是贵州茅台近几年资产负债率逐年不断降低。

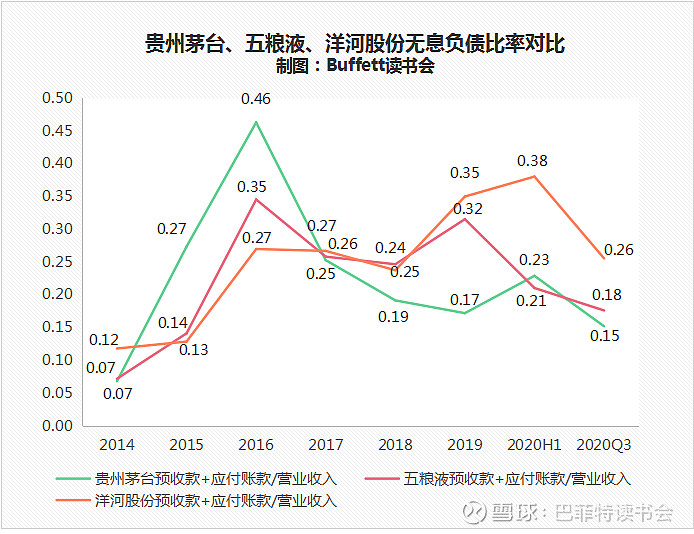

4、无息负债比率

三家公司中,洋河股份的资产负债率最高,但是无息负债比率也是最高的。对下游经销商和上游供应商的掌控能力还是比较强的。

贵州茅台今年渠道经销商发货节奏较去年慢,相较于前两年释放预收款来完成业绩,预收款环比持平,同比下降6.2%。

五粮液预收款环比+18.4%,同比-17.6%,主因渠道体系优化减少经销商占款所致。

洋河股份预收款同比、环比均大幅提升,随着消费场景逐步恢复,前期影响最为严重的次高端酒强劲反弹,经销商打款积极性高。

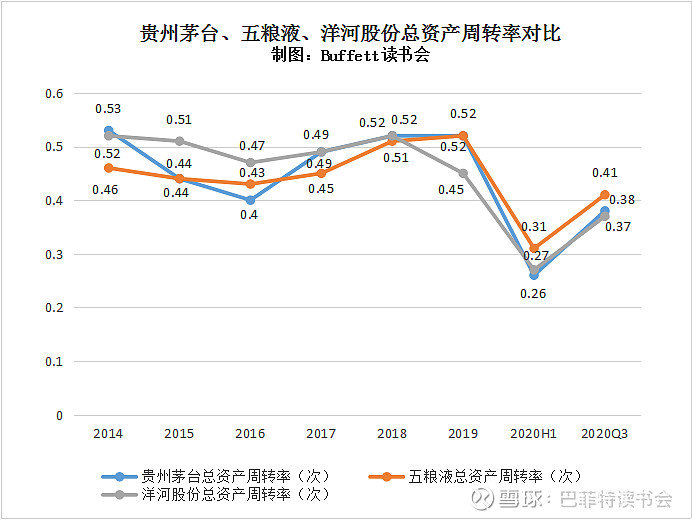

5、运营能力

三家企业的总资产周转率比较接近,都在0.4-0.5左右,五粮液稍高一点点。

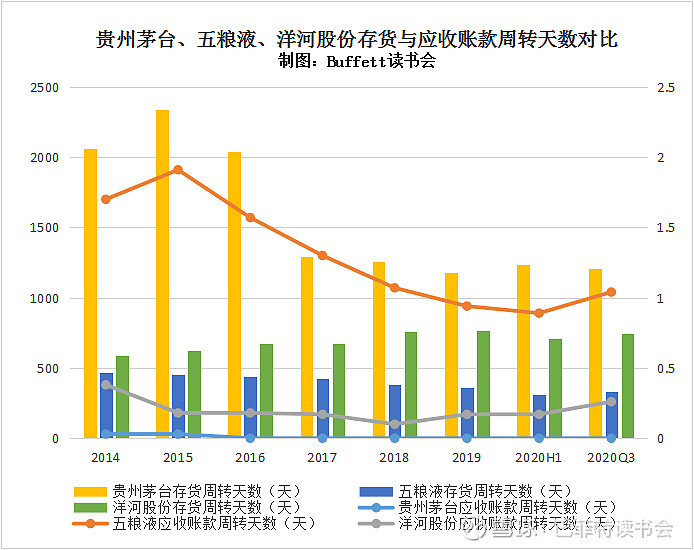

贵州茅台几乎没有应收账款,也就不存在应收账款周转天数这一说了,由于这三家酒类销售都采取的是现款后货的模式,所以应收账款周转天数都极短。

存货周转天数由于酒类的特殊性,有很大一部分存货是基酒和原材料,所以酒类企业的存货周转天数都很长。

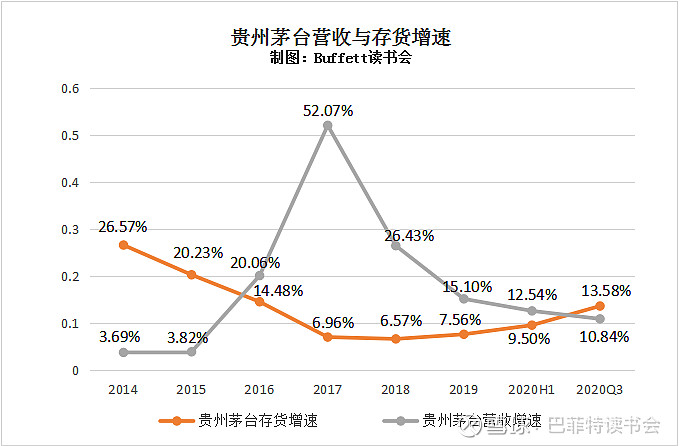

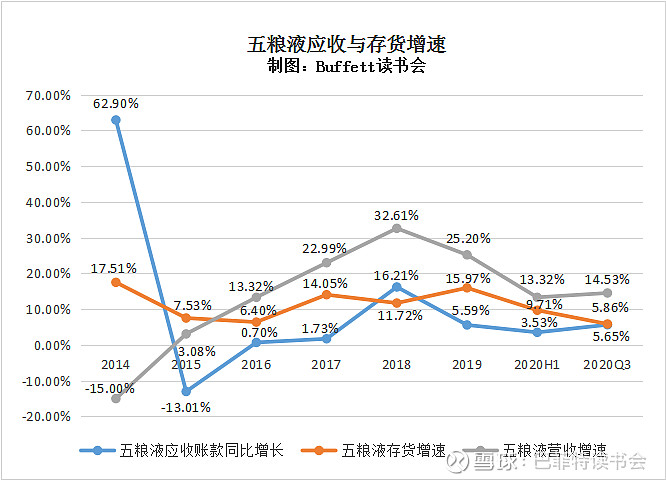

6、应收与存货增速

贵州茅台的产能受基酒存量的限制,飞天茅台一直处于供不应求的状态,贵州茅台的存货与营收增速基本上是处于反向的相关状态。

五粮液的应收账款增速与营收增速的趋势是一直的,存货增速与营收增速也是呈现出反向的关系。

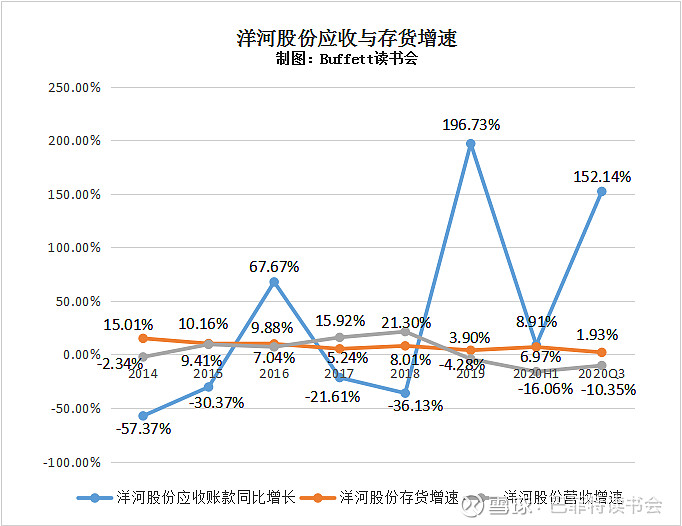

洋河股份三者之间的相关性不是很明显。

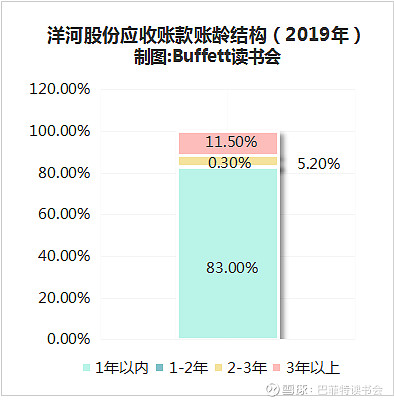

7、应收账款账龄结构

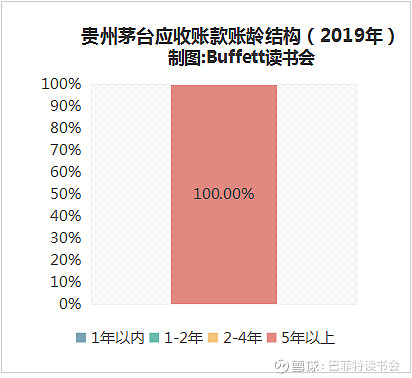

贵州茅台除了有一笔324万已经超过五年的应收账款之外,没有任何的应收账款了。

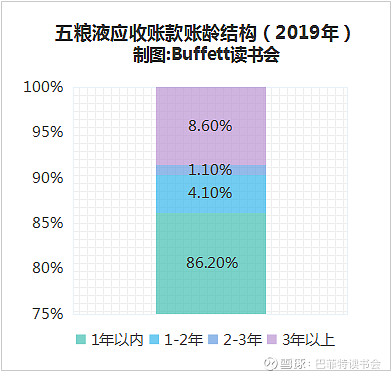

五粮液有86.2%的应收账款账龄在1年以内,有8.6%的应收账款账龄在三年以上。

洋河股份有83%的应收账款账龄在一年以内,11.5%的应收账款账龄在3年以上。

8、三费情况

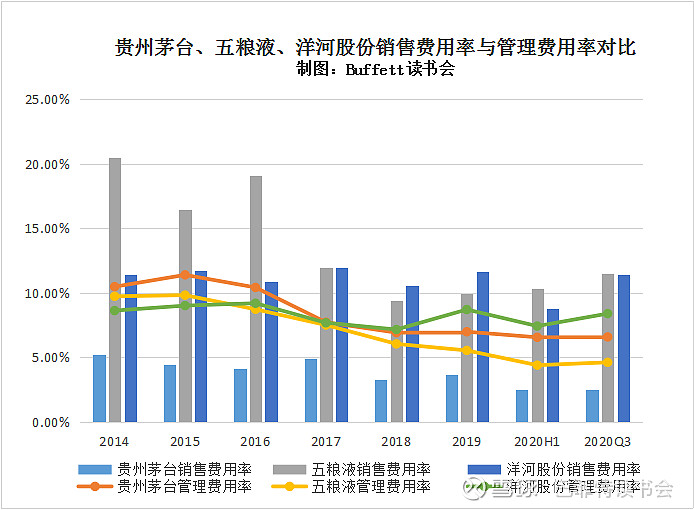

2020前三季度,贵州茅台的销售费用率为2.55%,管理费用率为6.59%;五粮液的销售费用率为11.47%,管理费用率为4.63%;洋河股份的销售费用率为11.46%,管理费用率为8.4%。贵州茅台的销售费用率远远低于另外两家公司,真是酒香不怕巷子深呀。

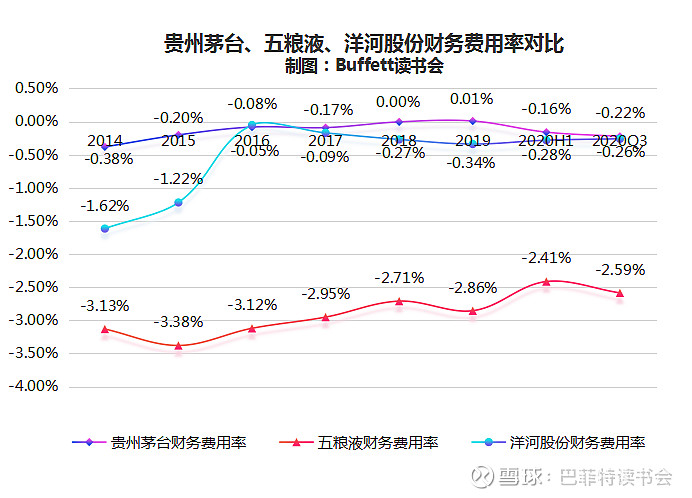

财务费用率上,五粮液的财务费用率是最低的,贵州茅台我们在之前的研报中讲过,贵州茅台的大股东茅台集团有自己的财务公司,所以贵州茅台的财务费用率表现平平,报表上的财务费用率是同业中属于比较高的。

9、研发情况

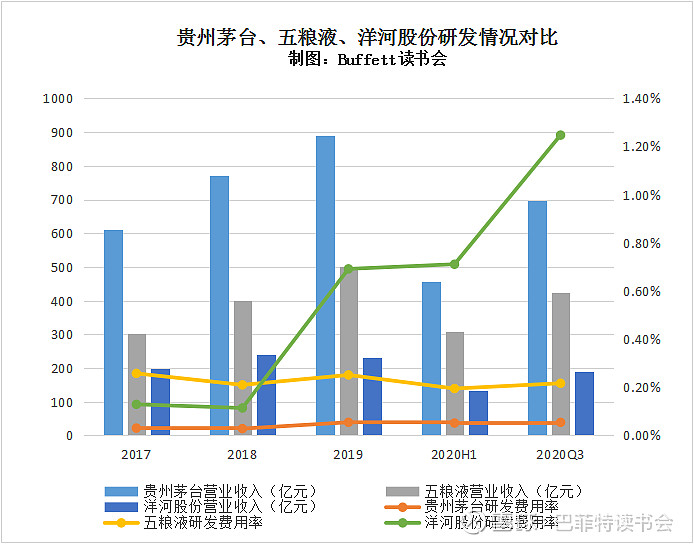

贵州茅台和五粮液的研发费用率常年来都比较稳定在一个很低的水平。这和公司产品的成熟度有关。而洋河股份则在不断地推陈出新,在新增研发项目上加大投入,近两年研发费用率一直在不断提高。

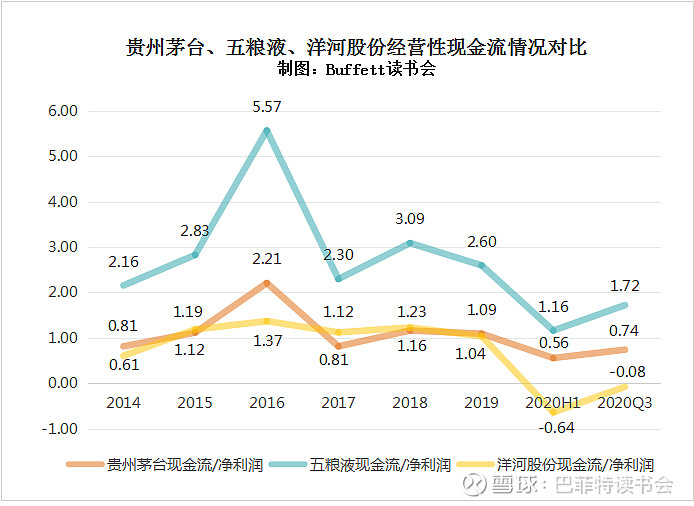

10、现金流情况

现金流情况前几年三家企业都还不错,五粮液的现金流尤为出色,经营性现金流量净额远超扣非净利润,洋河股份2020年受疫情冲击影响,现金流情况比较差,为负数。

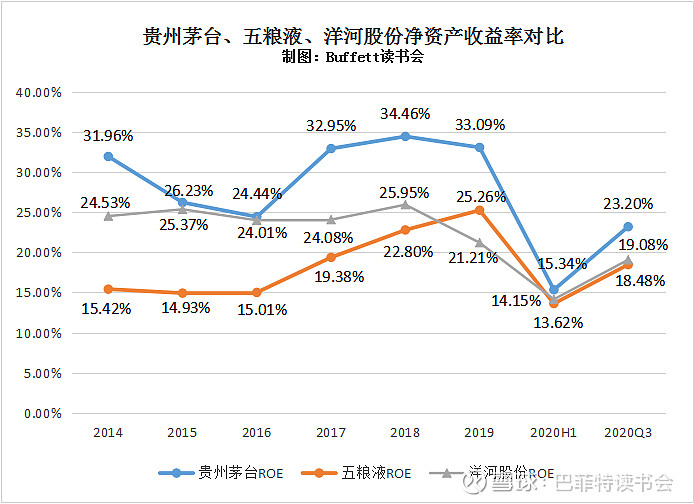

11、杜邦分析

贵州茅台三季度净资产收益率有小幅下降,主要是由于资产周转率的小幅下降和权益乘数的下降引起的,销售净利率碍事有小幅上升的。

五粮液的净资产收益率有微小的下降,也是由于权益乘数的小幅下降引起的,销售净利率也是有小幅上升的。

洋河股份的净资产收益率是小幅下降的主要也是由于资产周转率和权益乘数的下降引起的,销售净利率是有较大幅度上升的。

三家企业中,贵州茅台的净资产收益率是最高的,五粮液和洋河股份的净资产收益率比较接近。

12、估值

贵州茅台的估值已经创新高,远远超过高位线了。

五粮液的估值也已经创新高远远超过高位线了。

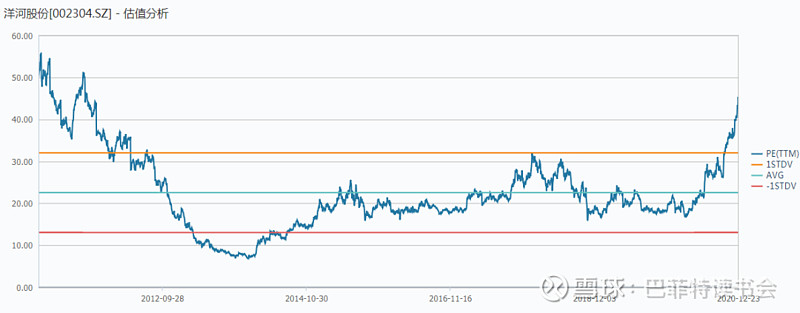

洋河股份的估值也远在高位线上方了。

13、小结

对比三家白酒企业的财务指标,我们总结如下:

1、从公司营业收入和扣非净利润规模上看,贵州茅台无愧为龙头老大,妥妥地第一名,从营收和扣非净利润增速上看,五粮液是最快的,洋河股份离两位行业老大还有很大的差距;

2、盈利能力上看,贵州茅台的毛利率和净利率水平把其他两家远远甩在后面。五粮液和洋河股份的毛利率和净利率比较接近;

3、资产负债率三家企业都不高,贵州茅台最低,洋河股份稍高一些,洋河股份的无息负债比率最高;

4、三家公司的总资产周转率还是比较接近的,差距不大;

5、应收账款账龄结构上,贵州茅台除了有一笔超过五年的应收账款之外就没有其他应收账款了。洋河股份超过三年账龄的应收账款占比最高;

6、期间费用率上看,洋河股份的销售费用率、管理费用率和研发费用率都是最高的,贵州茅台的销售费用率最低,五粮液的管理费用率和财务费用率最低;

7、五粮液的现金流表现最出色,洋河股份的现金流情况要稍微差一些;

8、目前这三家白酒企业的估值都已经非常高了。

三、总结

白酒行业在2013年-2015 年进入调整期,渠道、终端和价格泡沫被挤出,终端需求也自底部逐步复苏。自2016 年开始行业迎来新一轮上升趋势,茅台、五粮液等高端白酒量价齐升打开行业天花板,留给800元以下次高端及区域名酒发力的空间。各龙头业绩开始爆发,持续超市场预期。

在高端白酒的带动下,行业复苏由头部向胸部和腰部价位扩散,行业趋势上升进入第二阶段,总体来看,目前白酒市场(根据价格带划分)呈现出明显的腰部特征,中高端规模最大,占比最高,随着消费升级持续深化,高端和次高端扩容速度明显加快,显著高于中低档白酒增速,次高端成为白酒消费的主流价格带。未来白酒行业的发展一定来自最主流价位的扩容。

与茅台相比,洋河最大的短板还是要回到产品本身,和稀缺的赤水河资源相比,洋河的护城河太窄、太浅。洋河目前的看点在于“重振旗鼓”,“重出江湖”,如果能够通过持续的营销推广将洋河的蓝色经典形象推向全国,或许未来就是一片蓝海。

当然洋河也在进步,没有天赋,但勤能补拙,管理层调整完了,调整产品,一个不行,再推一个,新管理层的想法和思路还是比较多。去年此时我们走访了多家白酒经销商,感觉洋河的弹性较大因此在疫情期间果断重仓,也成为我们今年投资组合收益贡献的一员大将。

关于2021年的投资策略,有段子云,去年是白酒,新年是白酒+杠杆。面对当下已经不低的估值,我们要问高端白酒的提价逻辑可以持续么,总量的增长可以持续么?基建的高增长还在不在......如果这些问题得不到肯定的答复,对保守的投资者而言,这样的操作完全是在玩火。

附近期白酒专家观点:

1、2021年将会是低增速强分化,白酒企业一直保持高增速比较难,喝好酒、喝少酒的影响导致白酒的消费量减少,所以判断2021年白酒企业整体的业绩增速不会太快。强分化表现更加明显,一是酱香、馥郁香热,主要跟白酒主流消费群体的老龄化有关,对高风味感的白酒需求更强,从清香到浓香到酱香,明显可以观察到风味越来越复杂;二是全国化的分化,全国化的品牌、大单品销量更多,利润也更大,这与中国市场一体化,产业集中化的大趋势是吻合的,三是价格带的强分化,预计超高端茅台是量价齐升;高端是量平价升;次高端是量升价平,越来越多的酒企进入次高端价位带,带动行业消费量扩容。

2、地产酒面临的挑战:出省较难,地域性高;名酒的系列酒下沉对于地产酒是冲击;白酒销量整体是萎缩的,行业还是利好龙头,挤压的就是小企业。地产酒的机会:地产酒应该要伴随着消费升级而进行产品品质升级,其次突出地域文化进行差异化竞争,最后是要做数字化营销,牢牢抓住消费者。

3、茅台不能把它当做一般酒企看待,其作为投资收藏的价值越来越高,消费者也愿意囤积茅台放3年再喝,这是其他白酒望尘莫及的,茅台带动的酱香热培育的酱香型消费者不断在增多,所以茅台的销量是不用担心的。茅台系列酒的价格是值得期待的,系列酒已经实现顺价销售,已经开始进入盈利周期,未来有可能进一步发展系列酒。

4、五粮液是中国白酒消费动销的风向标,战略是正确的,营销是得力的,已经实现顺价销售,在国庆之后一批价保持坚挺,品牌力得到检验,预计春节将会放量,五粮液的超高端化值得期待,茅台与五粮液之间存在巨大的价格机会空间,最容易追上茅台的肯定是五粮液。

5、酱酒热是长期趋势,将发展5-10年,白酒的发展轨迹为清→浓→酱,每次转换都是长周期的。此外酱香酒现建的产能也将在3-5年之后才能释放,消费者的培育也需要时间,所以酱酒热并不是昙花一现。酱酒未来发展机会将是全国化,其高成本高价值已经深入消费者认知,稀缺彰显价值。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计