麦肯锡《价值——公司金融的四大基石》读书笔记3/3

投入资本回报率是公司价值创造的内核动力。但是哪些因素对公司的投入资本回报率影响最大呢?

管理层如果对这个问题不求甚解,那么公司就有可能失去创造价值的机会或者走上弯路、邪路。

投入资本回报率(Return on Invested Capital,简称ROIC)是指投出和使用资金与相关回报(回报通常表现为获取的利息和/或分得利润)之比例。用于衡量投出资金的使用效果。 投入资本回报率是用来评估一个企业或其事业部门历史绩效的指标。它决定着企业的最终(未来)价值,它也是对公司进行评估的一个最主要的指标。

ROIC=NOPLAT(息前税后经营利润)÷IC(投入资本)= (净收益-税收) / 总资本

麦肯锡团队还总结了一个更简洁的表达公式:

ROIC=(价格-成本)/资本

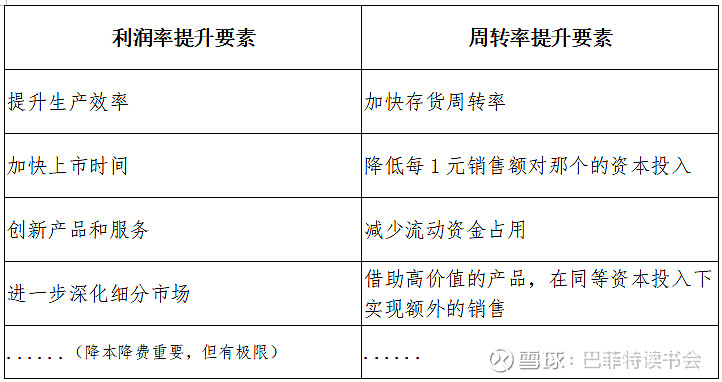

从中我们可以明显的看出要取得较高的投入资本回报率就要有1.较低的单位成本或者2.分母单位收益的资本占用较少。简单说,就是毛利要高,资产要轻。

如果我们从ROE的角度理解,在限定杠杆率的情况下,回报率R=M(利润率)*V(周转率)=利润/销售额*销售额/资产。

为什么不干脆把两个销售额约掉,直接用利润除以资产呢?但我们今天主要是从管理层的角度来讨论问题,简化的公式容易忽略经营决策过程中的细节。成功的企业管理层会对利润率和周转率进行剖析,对生产技术、客户需求、资金配置等各种生产要素系统考量。如果忽视这些基本要素,将会产生产生不良后果。

就这一点,下面我们分两部分来说。一是哪些行业具有结构性的优势,二是普通的公司如何创造更高的回报,最后我们一起对哪些行业可以获得长期持续的高回报做一些延申思考。

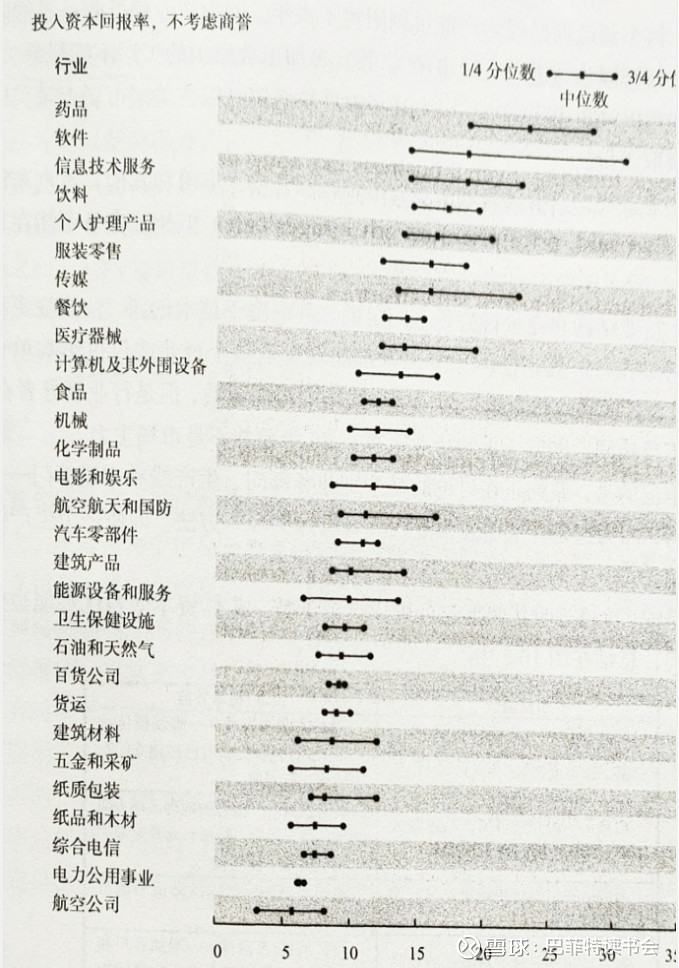

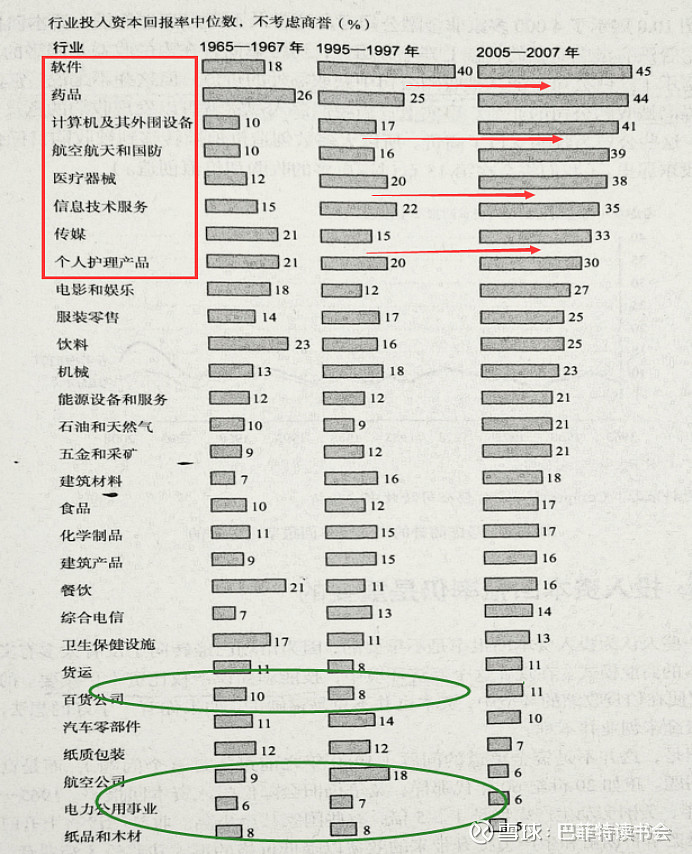

一、一些行业就是天生丽质。本身就有结构性优势,比如医药、软件、信息服务、个人护理行业。

我们从1965-2007美股行业投入资本回报率统计分析表可以看出什么呢?

也许第十行以下的部分我们就不用再看了。

有人可能说巴菲特买入的西南航空也很不错。

对的,虽然有些行业普遍存在投入资本回报率较低的问题,但行业中还是有一些优秀的公司。那他们是怎样做到的呢?这正是我们要说的第二点,虽然行业的成本是一样的,但是如果能溢价那也可以提高毛利率,如果能够改变商业模式和资源组织方式,单位收益的资本占用也可以降低。不所有的公司都拥有天然的结构性竞争优势。事实上我们也发现,最差的行业也会有最好的公司,这就是我们下面要重点分享的内容:

二、普通的公司如何获得高回报?

公司产品提高溢价能力,需要从以下几个方面着手进行:

2.1持续创新——让自己一直被模仿,却从未被超越。这里有个前提,创新的门槛一定要很高,而不是简单的小发明。即使竞争者进入也要耗费大量的时间、资本和团队力量。高投入、高门槛和专利保护是公司通过创新持续创造价值的前提。

比如医药的创新前期投入资金巨大,成功率却很低,周期也很长,一旦成功,就可以获得20年的专利保护期,即使是首仿药也会有18个月的独售权。在保护期内,这些药物可以获得溢价权。

2.2质量——相互竞争的产品或服务的质量上中真实或感观上的差异。四个轮子的行业曾经被投资者不屑一顾,但宝马和丰田汽车却获得了更高的市场溢价。消费者愿意为宝马支付更高的价格,是因为相信宝马的产品品质和驾乘体验更好。

科幻电影《流浪地球》曾经获得了近50亿元的票房,根源是故事的精彩和制作的精良,而这类影片的皇冠一直是好莱坞的专利。中国公司获得如此佳绩的根源是影片的内容和制作精良。

当前的市场环境,渠道已经靠边,网络使得信息透明,未来的世界属于产品,创新、高质量的产品才是王道。不重视产品质量的公司一定没有前途。

2.3品牌——人们愿意为品牌溢价,品牌的背后是创新和质量上的卓越和消费者的口碑。一些公司很注重营销推广,他们认为公司的品牌就是商标+广告。这种认识让管理层忽略了产品的质量和创新。结果就是广告树立的高大形象被产品的毒药撕得一地鸡毛。

品牌建立的结果,就是建立了客户的忠诚度。即使新的竞争对手进入市场的门槛很低时,公司仍然可以通过建立客户忠诚度来创造竞争优势。在这种情况下,竞争优势并不是用行政命令完全禁止竞争对手进入市场,而是来自于通过产品和服务的优势让客户对公司品牌更加忠诚,以阻止他们转向竞争者。

高水平的品牌忠诚度会让公司获益匪浅,常见情形包括低客户流动率和高客户留存率,持续的定价权,品牌忠诚度,成功的品牌延伸和强大的消费习惯。每一项都会帮助公司增强财务回报的规模和确定性。

大家愿意高价买华为MATE、苹果、宝马、阿迪,除了品牌带来的优越感,还有质量上的放心感。品牌的忠诚度一旦建立起来,就会持续。

比如笔者曾经调查过动保疫苗口蹄疫的市场,一些大型养猪场放着政府免费提供的低价疫苗不用,反而高价到市场上去买高价的金宇公司或勃林格进口疫苗,他们更关心的不是成本,而是品牌疫苗的质量带来的安全。

客户忠诚度是客户转向竞争性产品或替代产品所必须承担成本的函数。换句话说,相对于从新产品或服务中获得的预期价值,如果转换成本较高,客户将不愿意更换供应商。此外,即使竞争对手可以建立一个具有明显优势的价值主张以争取客户,但他们可能会为此在营销上花费巨资。

客户转向竞争对手的所付出的成本称为转换成本。

2.4客户转换成本——对于竞争性的产品或服务,客户很难更换产品或服务。

公司的产品或服务一旦为客户采用,客户轻易不会更换,或者客户更换供应商的成本代价很高。

比如要让一家公司拆下Oracle数据库并安装竞争对手的软件,客户需要付出什么代价?新软件和硬件更新成本、重新格式化信息并将其从旧数据库移到新数据库的成本,以及重新培训员工的成本,还有客户要冒着数据遗失和停工的风险。

转换成本还有软性的、无法用金钱衡量的成本,比如在大中华地区更换手机聊天软件微信,其结果可能是我们找不到朋友聊天了。比如到银行开户,虽然不要付出什么成本,但其过程的复杂也足以让客户烦透了。

类似的案例还有我们调研过的医疗和调味品行业。医生用惯了一种心脏支架的安装,要换一种新型支架,就需要非常特别大的理由。医生和患者都不想冒手术失败的风险。调味品行业的厨师,多年从业研发出的拿手好菜都有着特有的色香味,影响风味的重要因素就是酱油。顾客的味觉有记忆习惯,厨师的操作有习惯。要让饭店更换酱油品牌太难了,厨师不愿意,顾客可能因为口味变了再也不来了。

2.5理性的定价规范。这部分,我们宁愿理解为竞争格局。产品同质、百舸争流的行业不太可能有规范理性的定价,因为总有人以低价获得市场。而竞争格局相对合理、有限竞争对手占据较大市场份额的行业往往可以维持较为合理的定价。

电信行业的价格很难下调就是因为缺乏足够的竞争,动保、调味品竞争相对合理。

在光伏行业的组件领域,目前的价格已经低到了毫无利润的境地,核心的原因还是在于产品的同质性,数年来很少有创新,由于门槛较低,竞争者千军万马。

2.6难以模仿的商业方式。大多数商业模式都是可以复制的。要做到难以模仿需要和一定的技术结合。比如今天的淘宝、微信、FB,通过互联网技术形成庞大的用户网络规模,最终达到越多人用越好用,越好用又吸引越多人用的正循环。

医疗行业的IVD设备和耗材的结合也是一个很好的案例。这种模式在初期也是没有护城河的,它需要产品支撑下迅速扩张规模,一旦形成规模,一旦为客户所接受就会形成牢不可破的竞争壁垒,比如360通过免费的杀毒软件作为入口快速建立用户规模。

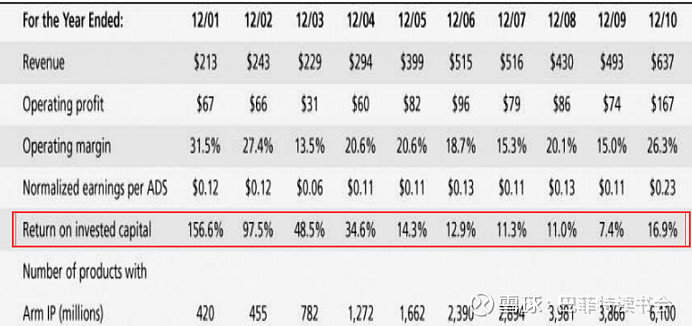

Arm控股是一家鲜为人知的科技公司,它的商业模式具有非常典型的网络经济特征。你可能没有听说过Arm控股,但你每天都有可能在用隐含该公司知识产权的产品。2010年,基于Arm专有技术的半导体芯片出货量约61亿件。其中包括移动电话、平板电脑、上网本、电子阅读器、硬盘驱动器、打印机和汽车等等。然而,Arm并不生产芯片;相反,它将自己的专利IP授权给了数百家半导体制造商——他们根据芯片设计许可费或生产芯片的数量向Arm支付许可费。Arm围绕其IP创建了一个庞大的生态系统,不仅包括半导体设计师,还包括设备制造商、代工厂和软件开发商,如微软(Windows)、谷歌(Android)、苹果(Apple OS)和诺基亚(Symbian)。每一个进入Arm生态的新成员在部署基于Arm的解决方案时,通过拓宽客户选择和功能,增加了网络的总体价值。此外,第三方开发人员也被“捆绑”在了Arm架构上,而不是竞争对手的架构上。该公司的竞争优势与含有Arm公司IP授权和产品数量的稳步增长业绩相得益彰。Arm财务信息见表6.9。

表Arm Holdings营运指标摘要[以百万美元计]

大多数没有技术支撑的聪明模式几乎毫无意义。

2.7特许经营权。其实就是垄断。这种垄断可以是由行政特许支持,也可以是由本区域事实资源唯一使用或开采权决定。

大多数本地公用事业和环保业务公司是比较典型的案例。

榆林的煤矿对于山西煤业、山西优质电煤矿区到港口成本最低的运输方式对于大秦铁路......这种竞争优势往往会形成一定程度的垄断,而垄断就意味着防御性的商业模式和优质的现金流产出。

2.8规模经济。在一定区域内,消费可支持的商业是有限的,如果由竞争者加入则会出现大家都吃不饱饭的情况。

2.9可扩展的商业模式。当公司增加客户时,公司只要少量的边际成本支持即可完成合同服务。比如阿里和腾讯的广告、云业务、金山软件的移动版WPS业务。

这九项内容是公司打造更高的投入资本回报率的密码。这些也是公司持续增强核心竞争力的主要方式。具体也可以结合波特五力模型来分析应用。

如果公司已经有了较好的回报率,那么我们需要重点关注的就是:

三、延申:哪些行业可以长期拥有较高的投入资本回报率?

价值创造的核心是理解投入资本回报率的持续性。公司能获得高投入资本回报率的时间越长,创造的价值越大。

麦肯锡的研究团队对过去45年行业投入资本回报率进行了排名,并发现了排名的变化。

持续高收益率的行业有:个人护理、饮料、软件业、计算机软件设备、传媒、医疗器械、药品。这些行业要么有品牌和专利的保护,要么就是可扩展性特别强。

而木材、铁路、公用事业和百货业则长期维持着较低的收益率。

收益率下降趋势的行业有:货运、广告,卫生保健和汽车业。这意味着在过去的50年里,这几个行业的竞争正在明显加剧,营利性医疗行业的收费价格受到了政府保险公司和非营利性医疗行业的挤压。

投入和资本回报率有明显上升趋势的行业是很少的,但有两个行业例外,第一是医疗器械,第二是航空航天和国防业。创新使医疗器械行业通过创新,不断产出高附加值专业产品,比如支架人造关节,同时远离大众化产品,比如注射器和钳子。国防航空业的投入资本回报率不断增加,出乎人们的意料。更深的研究表明,该行业的公司签订了更多由政府提供资金的订单,这让行业的资本投入降低。回到第一部分的公式,较高的投入资本回报率可以是由更低的资本基础驱动。

品牌和质量带来的价格优势及其扩展性带来的成本优势相对于暂时的资源优势更具有持久性。因为资源优势有可能会被创新所超越。

强周期性的行业收益在一段时间内上升一段时间内下降,但行业总体不存在明显的上升或下降趋势。相比而言,长周期性行业更有可能具有持续性的优势。

投入资本回报率高的公司往往可以保持着他们的高收益,而投入资本回报率低的公司往往继续保持他们的低收益。很少有低收益的公司会转移到高收益组。

医药行业的投入资本回报率提高是有一定幅度的,因为有经验的客户有较强的议价能力,此外医疗改革也会向其价格进行施压。

软件和信息服务行业可能有能力保持高收益,因为他们的资本密度较低,而且业务扩展性较强。

低资本密集型的行业有潜力提高投入资本回报率。

公司管理层任何时候都应该去思考行业的收益是多少,这样他们才能制定出合理的目标,做出正确的投资决策。

一个残酷的现实是,任何一个公司持续维持高回报率的时间周期都是有限的,比如10-20年。当公司走向成熟,增速降低,公司的回报率必将趋向于资本成本。

$海天味业(SH603288)$ $恒瑞医药(SH600276)$ $生物股份(SH600201)$

向战斗在疫情一线的医务工作者致敬!

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。