为什么美的的估值高于格力呢?或者说,格力的回报率甚至比美的还要好,为什么估值水平上不去?或许本文可以帮我们找到答案。

麦肯锡《价值——公司金融的四大基石》读书笔记1/3

投资者经常讲的一个概念是价值投资,价值的含义到底是什么?对公司管理层而言,价值有什么意义?

投资者关注的焦点是内在价值,它是预期未来现金流的现值之和。而公司管理层应该关注的焦点是价值创造,它的概念是以管理推动公司业绩变化导致公司市场价值的变化。市场价值则是指证券市场给与的定价。

公司经营追求发展壮大,投资者期待投资标的价值有所增长。人们投资债券、到银行存款、投资房地产、买入股票等,都是基于对未来价值增长的期待。这个增长要足以弥补投资带来的风险以及资金延迟使用造成的时间价值和机会成本。公司良好的经营和内在价值创造正是投资价值增长的基础和前提。

今天我们从创业者、管理层的角度,从公司金融的角度看公司如何进行有意义的市场价值创造。

很多创业公司期待通过融资推动公司的业务发展,而且每位创业者都希望以更高的估值来稀释股权。但资方是如何衡量公司投资价值的呢?不了解这一点,管理层就会陷入在不同频道对话的尴尬境地。相比业务的逻辑故事和美妙前景,本文所述的公司价值四大基石则是基础。

公司金融的价值基石的核心原则到底是什么?它们如何引导公司管理层创造持久的价值?

第一大基石——价值核心原则:公司要创造价值,就必须利用从投资方筹集的资本,以超过资本成本的回报率(投资者要求的回报率)来创造未来现金流。换句话说,资方的钱也不是天上掉下来的,也是有成本的。资方把钱投出去,是为了获得更高的利润,而不是更低的利润或者寻死。

第二大基石——价值守恒原则:只有当公司产生了更高的现金流才能为股东创造价值。仅对原来投资者的资产进行重新配置和没有增加现金流(通过增加收入或者提高资本回报率)的投资也就没有创造价值(假设该公司的风险状况没有改变),都是小孩子搭积木的游戏。

第三大基石——期望值跑步机原则( the expectations treadmill),因为过往的业绩越好,市场的期望值就越高,为了维持这种期望值,该公司的业绩就必须更出色。但所有人都将摔倒在越来越快的跑步机上。因为树永远长不大到天上去,所有的公司快速增长的周期都有一定的阶段性。

第四大基石——最佳所有者原则:公司价值取决于谁在管理,以及采取什么样的战略。该原则指出任何一项业务本身都没有种固有的价值,不同的所有者基于其独特的价值创造能力,将会产生不同的现金流。

让我们感受最深的,也是管理层常常所忽视的是四大基石的核心——公司必须以超过资本成本的回报率(投资者要求的回报率)来创造未来现金流。但这往往被管理层所忽视——增长第一,片面关注成长的直觉管理替代了应有的理性思考。

公司金融的核心原则中,公司收入增长的速度越快,以诱人的回报率配置的资本越多,创造的价值也就越多,增长与相对于资本成本的投入资本回报率(ROIC,Return On Invested Capital )二者的结合是推动价值创造的真正因素。

在麦肯锡给出的定义中,价值由现金流和资本成本决定,现金流则由增长与投入资本回报率决定。

价值、增长与投入资本回报率的关系可以用一个公式表示:

现金流(投资率)=增长/投入资本回报率

增长与投入资本回报率二者的结合解释了为什么一些公司虽然增长率较低却通常拥有较高的市盈率。如全球性的糖果公司好时公司,收入增长率虽然一直保持在3%-4%之间,但好时公司的资本回报率却一直让投资者馋涎欲滴。

这个原则的关键点在于,公司的增长和投入资本回报率不同,相应的战略也会不同。

对于高资本回报的公司,提高增长率可以创造最大的价值。但是,对于低回报的公司,资本回报率的改善可以提供最大的价值。

这里的意思是说,盈利增长仅仅是推动公司业绩增长的一个因素,但不是全部,不同的公司市场价值成长的路径是不一样的。

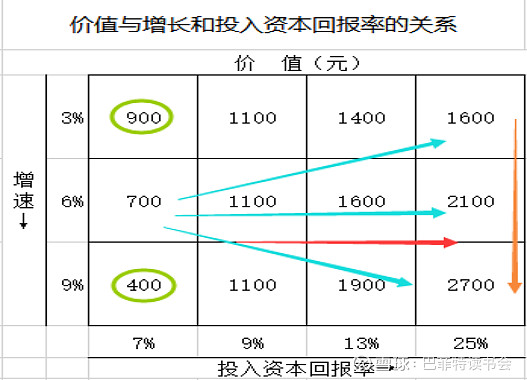

这张表格上,一开始有人会认为900是个死叉,其实更糟糕的是400,也就是说,如果回报率很差,跑得快往往是致命的。

红色箭头表示,在增速不变的情况下,提升价值的最好路径是提高投入资本回报率。

橙色的箭头表示在回报率达到一定水平后,增长可以直接带动市场价值成长。(详见下文美的与格力估值对比案例)

入资本回报率的提升,比如蓝色的三条路径,即使不增长也可以实现市场价值成长,当然能够同时实现稳步增长是最好不过了。

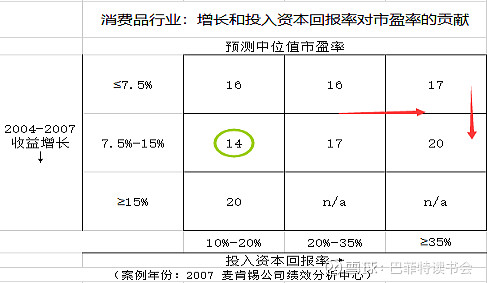

这张表格显示在增长一定的前提下,投入资本回报率越高,市盈率也越高。请注意,对于投入资本回报率较高的两列,收入增长越高,市盈率也越高。

对于增长水平居中,且回报率最低的公司,市盈率最低,这反映公司的增长预期并不会带来较高的市场价值。

麦肯锡的研究案例表明,一家典型的高回报公司,如品牌消费品公司,增长率每上升1%,可以带来公司市场价值提升10%;而一家典型的中等回报率公司,如一般的零售商,同样的增速能够带来的市场价值增长只有5%。另一方面,中等回报率公司的投入资本回报率每上升1%,可以带来15%的市场价值增长,而高回报率的公司在投入资本回报率增加同样幅度带来的市场价值提升就没有那么大了(5%)。

由此得出的一般性结论是:高回报率的公司应该更加注重增长,低回报率的公司应首先侧重于改善回报率。

以上结论的假设是所有的增长都将带来同样的资本回报率,从而产生同样的价值。事实是,不同的行业和公司以不同的形式成长所创造的回报率和价值也是不一样的。下面就是消费品行业公司的的情况。虽然不是很全面,但可以给我们带来一些启发。

增长和投入资本回报率之间的互相影响还要考虑公司的生命周期。即以巴菲特先生的思路来理解资本回报。巴菲特给公司估值的核心思路是自由现金流法,对未来全生命周期内预期现金流的折现加总。有些科技型公司,比如医药或科技研发公司,公司的研发投入一直很大。特别是在公司的前期,公司现金流很差、回报很差;但产品一旦成熟,市场就会爆发。这之间有个时间差,可能是2-5年之久。因此我们在考虑一家公司内在价值、投入资本回报率和现金流的时候需要从公司的全生命周期的角度综合考虑。

一项对78家高投入资本回报率(投入资本回报率高于30%)公司在1996-2005-年间的业绩进行的研究表明:“毫不意外,那些增长最快且维持高投入资本回报率的公司创造的价值最多(由股东整体回报率来衡量)。”

而价值创造第二大的公司则增长最快,但经历过温和的投入资本回报率跌幅。它们比增长缓慢但回报率不断上升的公司创造的价值要多。

我们也看到,有些低回报率公司追求增长,认为增长可以改善利润率和回报率,理由是增长可以将固定费用分散在收入增加中,从而提高回报率。然而,我们发现除了小型创业公司或者低生产率的公司,增长最快的公司很少可以改善投入资本回报率问题。

低回报率通常意味着不完善的产业结构(如航空公司),有缺陷的商业模式(如Webvan公司),或者执行能力弱。如果没有处理好投入资本回报率的问题,增长的价值无从谈起。

实证案例也让我们看到,那些增长较低但努力改善投入资本回报率的公司,其业绩要优于增长较快但没有改善资本回报率的公司。

公司金融的四大基石为制定健全的管理决策、维持持久的价值创造提供了一个稳定的参考框架。相反,忽视四大基石将导致决策失误、损害公司价值,最终损害所有股东的利益。看看市场中的那些LOOSER,乐视、康得新、东旭光电.....无一例外,这些公司的管理层都忽视了公司金融的四大价值基石。

补充思考:ROIC=NOPLAT(息前税后经营利润)÷IC(投入资本,含有息负债)

前文比较强调ROIC的基础作用,但由于一些公司会放大杠杆的影响,这样我们就有可能原谅那些高负债的公司。有人说,放大杠杆也会放大ROIC计算公式的分母,但是还是存在能够同步做大分子的高回报公司,如果它们把杠杆应用到极致,也会让投资者坐卧不宁。我们建议在应用成长与回报率结合的原则时,要在负债水平适中或者较低的背景下考量。如果把负债水平限定后加入进来,那么管理层创造价值的基础资本将是股东权益的部分,其实我们还可以用ROE做同样的思考。

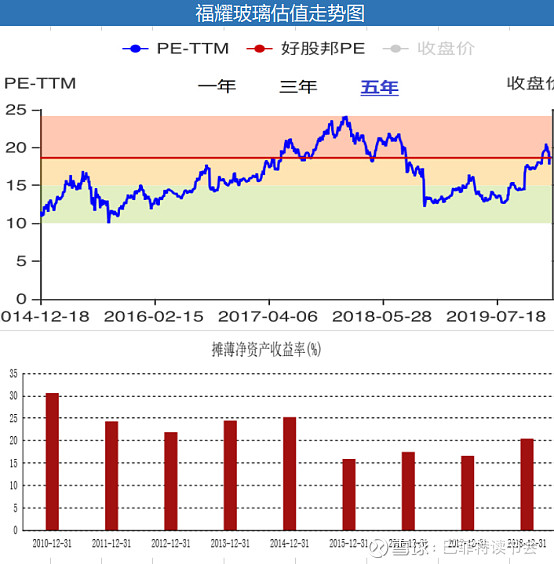

每当我们看到标的公司陷入价值困境时,我们如何判断其未来的投资潜力,或者实质拐点?本文所提出的——成长必须与回报率结合的核心原则,可以给我们一定的启发,什么样的公司在什么阶段,当增长或回报率发生变化的时候,市场才会有所反应。比如福耀玻璃,随着汽车消费增速下滑,福耀玻璃的增速也进入个位时代,未来也可能出现负增长。在如此悲观的市场中,福耀玻璃的市盈率却稳坐不下。为什么?按照本文的逻辑,答案也许就在福耀玻璃长期稳定的净资产回报率上。

格力电器,2019年以来增长已经放缓至个位数,此时为什么倡导价值投资的高瓴资本会重仓介入?按照本文的逻辑,也许我们看看格力的净资产回报率就知道了。

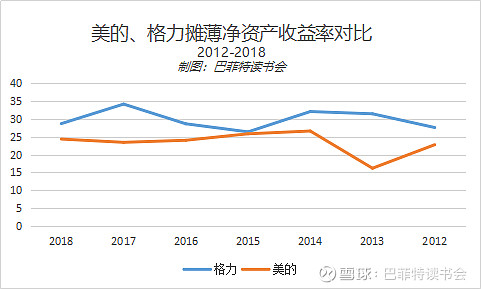

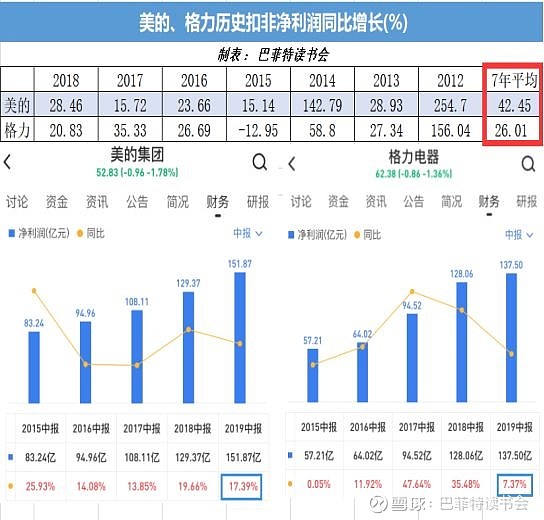

也有人说美的、格力的ROE都不差,都在15以上,为什么美的的估值(PE18)高于格力(PE14)呢?或者说,格力的回报率甚至比美的还要好,为什么估值水平上不去?

格力、美的估值水平的差异已经不是一天两天了。按上文的逻辑,在回报率已知的情况下,我们在增速上能不能找到答案呢?

下表中,2019年两家公司的增速已经拉开距离,而在过往7年终美的的平均同比增速为42.5%,格力为26.%。

格力、美的两家公司估值水平的差异,和表中7年平均增速和近年来的增速不无关系。

为什么美的估值水平会高于格力?这个问题或许我们可以借用本文的一个结论来回答,当回报率达到一定水平后,业绩增长速度将对公司的市场价值产生实质影响。

回到前面的格力、福耀玻璃,对这类回报率较高的公司,如果要进一步获得更高的市场价值,他们的成长路径重点就是提升业绩增速。这个结论正是我们判断两家公司市场价值会否进一步提升的逻辑关键。

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $福耀玻璃(SH600660)$

向战斗在疫情一线的医务工作者致敬!

除夕夜我们坐立不安,因为我们在欢度佳节,她们却整装赴汉!今日病毒未除,她们仍在战斗!每日拖着重重的防护服,连续6个小时以上不能如厕,生活艰苦、病毒威胁不说,她们、他们每个人家里也都是上有老下有小,可是为了国家,为了大家,为了你我,她们拼了!……再次向战斗在疫情一线的医务工作者致敬!盼早日平安归来!

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。