11月28日上午,备受瞩目的2019年国家医保谈判准入药品名单揭晓了。谈判结果显示,150个药品,共谈成97个,全部纳入目录乙类药品范围。其中,119个新增药品中有70个谈判成功,价格平均降幅为60.7%。三种丙肝治疗用药降幅平均在85%以上,肿瘤、糖尿病等治疗用药的降幅平均在65%左右。31个续约药品中有27个成功,价格平均降幅为26.4%。新版目录将于1月1日正式实施。

这次谈判成功的药品多为近年来新上市且具有较高临床价值的药品,涉及癌症、罕见病、肝炎、糖尿病、耐多药结核、风湿免疫、心脑血管、消化等10余个临床治疗领域。从重点领域看,5个基本药物全部谈判成功,22个抗癌药、7个罕见病用药、14个慢性病(含糖尿病、乙肝、风湿性关节炎等)用药、4个儿童用药谈判成功,目录结构得到进一步优化。

附:新纳入品种

进口新药:阿来替尼(第2 代ALK 抑制剂,罗氏)、帕妥珠单抗(抗HER2 单抗,罗氏)、奥拉帕利(PARP抑制剂,阿斯利康)、芦可替尼(JAK1/JAK2 抑制剂,诺华);

国产新药:呋喹替尼(抗VEGFR 小分子抑制剂,和记黄埔),雷替曲塞(叶酸类似物,正大天晴),硫培非格司亭(长效重组人粒细胞刺激因子,恒瑞医药)、马来酸吡咯替尼(HER2、EGFR 酪氨酸激酶抑制剂,恒瑞医药),信迪利单抗(PD-1单抗,信达生物)。

本次新纳入医保的抗肿瘤药物品种均属于有较大临床疗效的重点品种,而国产药物新纳入数量超过进口药物,也显示了国家对国产新药的鼓励和支持。

中国生物制药本次新纳入标的:雷替曲赛(-55.02%)、托法替布;2018年底谈判品种:安罗替尼、阿扎胞苷。

血雨腥风之中,药企一片哀鸣。“4+7”扩采和医保目录,中国生物制药有失有得,可我们持股的逻辑大方向没有变:

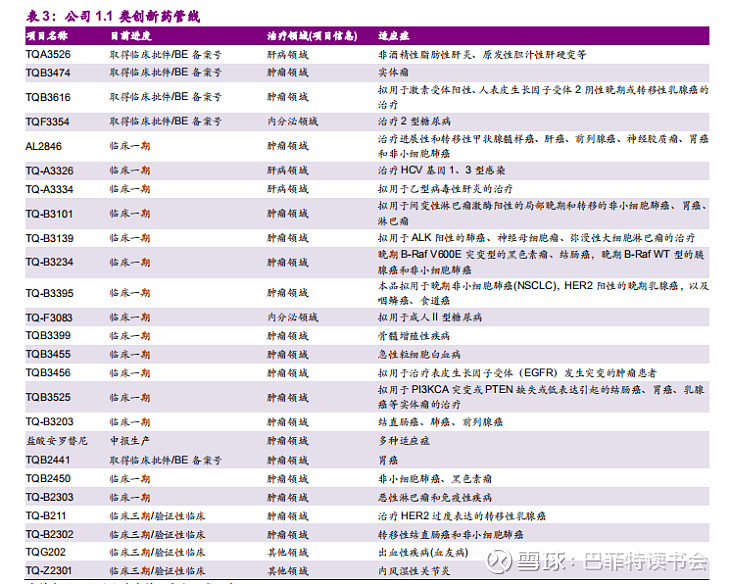

1、研发创新能力强:中国生物制药创新药储备了不少,集中在抗肿瘤领域,好多都集中在1期,未来潜力无限。

2、带量采购机遇与挑战并存:中国生物制药在这次扩面的带量采购中,润众(恩替卡韦分散片)”没有中标,从以往的业绩来看,这大单品每年都有30亿以上的销售额,占总营收比例为15%左右,丢标意味着今后面临着艰难的销售。但也中标了5个单品:格尼可胶囊(甲磺酸伊马替尼)、依伦平片(厄贝沙坦╱氢氯噻嗪)、托妥钙片(瑞舒伐他汀钙)、凯纷(氟比洛芬酯注射液)、吉非替尼,之后放量,也许能够弥补部分恩替卡韦失标的利润。总体而言,中国生物制药明年盈利将有压力。(本次全国扩围总的采购金额约33.7亿元,中国生物制药5个品种合计采购金额约3.2亿元。)

3、医保目录:中国生物制药共有4个品种纳入新版医保目录,这只是开始,等之后新药上市,陆续还会进入的。

中国生物制药的大方向、大逻辑没有变动,那么其他基本面指标呢?接着往下看。

重点指标解读

1、业绩平稳增长

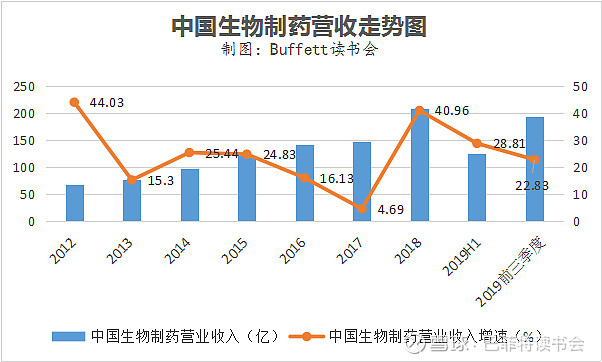

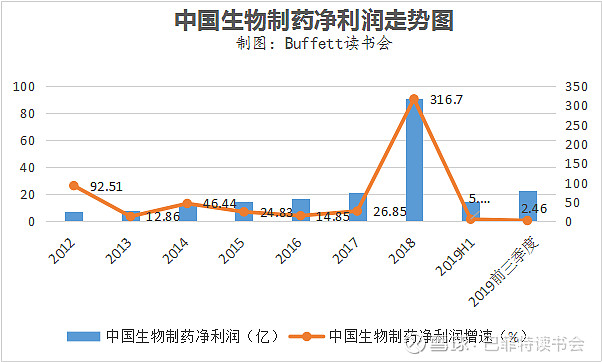

中国生物制药前三季度实现收入193.2亿元同比增长22.88%;净利润22.6亿元,同比增长2.46%,扣除收购泰德权益产生的无形资产摊销和未实现的公允价值调整影响,调整后归母净利润为26.0亿元,同比增长15.7%。再看单三季的业绩情况,Q3单季收入67.9亿元,同比增长13.1%;Q3单季调整后归母净利润9.3亿元,同比增长10.9%。公司整体业绩稳步增长中。

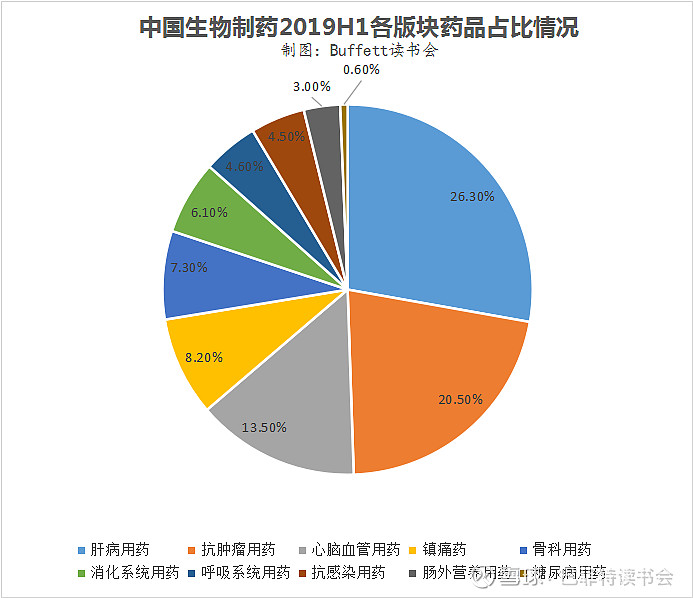

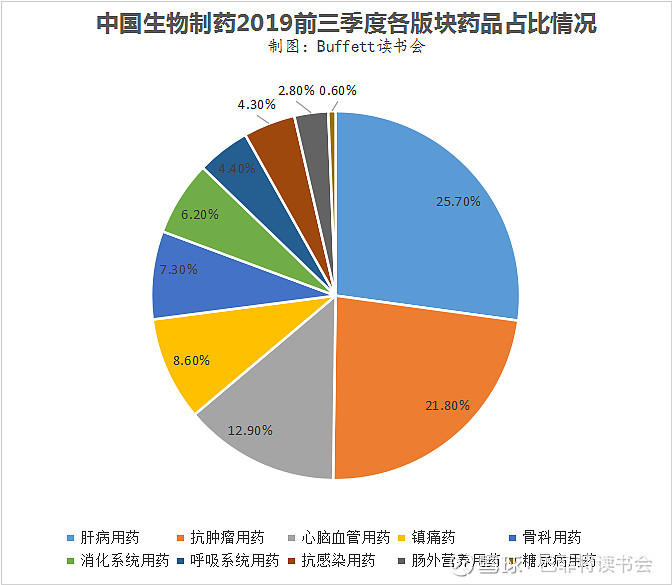

2、各版块产品贡献力度各不同,抗肿瘤用药贡献

1)肝病用药增长乏力:前三季度肝病用药的销售额为49.70亿元,同比下降0.7%,占本集团收入 25.7%。其中恩替卡韦系列产品中润众收入23亿元,同比下降9.2%,Q3单季同比下降12.1%。

2)抗肿瘤用药 快速增长:前三季度抗肿瘤用药的销售额为40.02亿元,同比增长83.27%,占本集团收入约 21.8%,占比同比提升7.2个百分点。单品方面,赛维健注射液销售额5.43亿元(+39.9%);天晴依泰注射液销售额为1.70亿元(+4.3%);晴唯可注射液销售额为1.68亿元;依尼舒片销售额为1.82 亿元(+ 47.6%);首辅片销售额为1.73亿元(+ 29.8%);格尼可胶囊销售额为1.60亿元;安罗替尼预计前三季度贡献超20亿元收入,新适应症软组织肉瘤已于19年6月获批。随着更多适应症获批,安罗替尼有望维持快速增长并成为公司抗肿瘤条线最重磅品种及最大单品,推动肿瘤线产品持续快速增长。

3)其他方面:直接上表格,清晰明了。

从下图表中可以看出,中国生物制药公司抗肿瘤用药版块占比在不断提升,在未来,该版块将贡献大部分利润。

3、盈利能力稳定

公司前三季度毛利率为80.48%,同比增长0.11个百分点;净利率为18.91%,同比下降3.29个百分点,主要系收购泰德新增无形资产摊销导致管理费用有所提升,这是短期影响,但从长期的走势来看,盈利能力还是很稳定的,走势非常漂亮。

4、销售费用率在可控范围内

公司前三季度销售费用率为39.33%,同比下降0.51个百分点,和恒瑞相比,略高一点。还是希望公司能够继续控制销售费用,呈逐年下降的态势。

5、研发持续投入,收获累累

公司第三季度内获得生产批件8件,即一线或二线前列腺癌药物醋酸阿比特龙片、盐酸安罗替尼胶囊新适应症3 个规格、利伐沙班片、治疗类风湿的新型口服 jak 蛋白酪氨酸激酶抑制剂枸橼酸托法替布片、注射用阿扎胞苷、盐酸莫西沙星注射液;6个品种通过一致性评价:醋酸阿比特龙片(视同)、盐酸二甲双胍缓释片、利伐沙班片(视同)、甲磺酸伊马替尼胶囊、枸橼酸托 法替布片(视同)、注射用阿扎胞苷(视同);获得临床批件5件;提交一致性评价并获受理8件;提交5个1类新药临床申请并获受理;获授权发明专利27件,申请发明专利91件。已累计有临床批件、正在进行临床试验和申报生产的在研产品共471件,其中肝病用药32件、抗肿瘤用药199件、呼吸系统用药27件、内分泌用药26件、心脑血管用药47件及其它类用药140件。

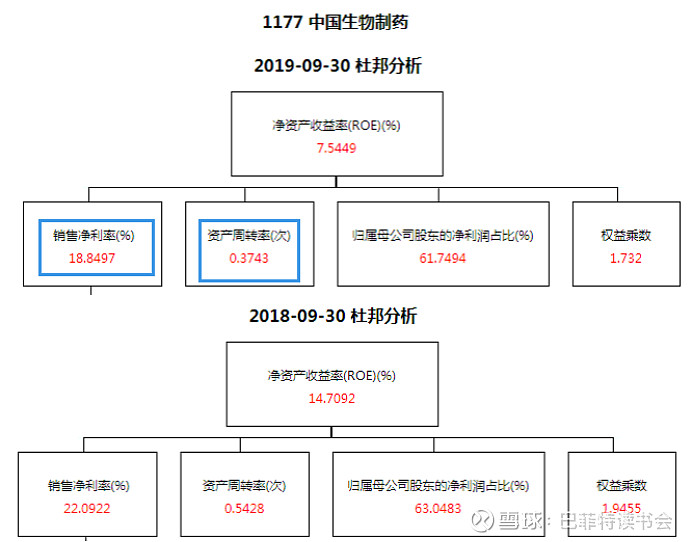

6、杜邦分析

公司前三季度ROE为7.54%,同比下降7.17个百分点,主要是销售净利率和资产周转率都下滑了。销售净利率下滑是受到销售费用和研发费用增长因素影响;资产周转率下降是总资产增速略快于营收增速,从而导致了资产周转率下滑。

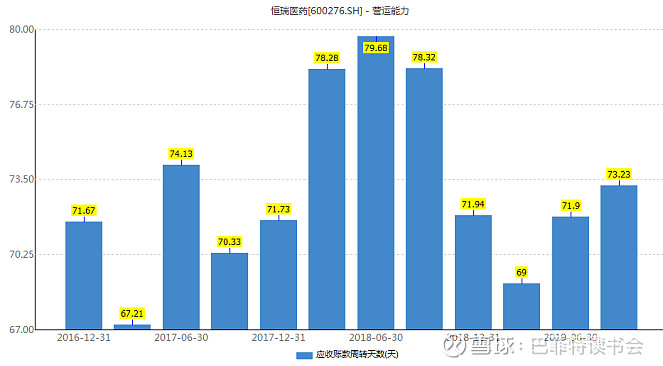

7、应收账款及应收票据增速<营收增速

公司前三季度应收账款及应收票据为37.91亿元,同比增长6.04%,小于营收同比增速22.88%,说明公司产品在市场上有一定的话语权,且和恒瑞对比,应收账款周转天数比较低,很不错哦!

(中国生物制药应收账款周转天数)

(恒瑞医药应收账款周转天数)

8、估值

中国生物制药目前估值处于低位线以下。

中国生物制药是国内医药行业研发标杆,布局创新药和首仿药,目前虽然首带量采购和医保目录影响,但是从研发管线来看,未来的中国生物制药发展潜力无限。

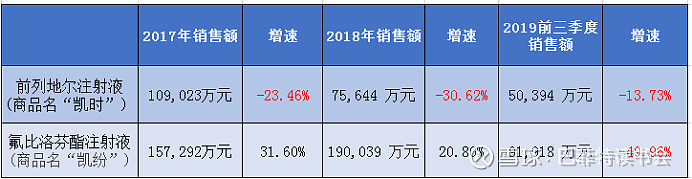

附:北京泰德情况北京泰德是中国医药健康领域中独具特色的企业,专注于高端制剂产品和创新药物的开发,旗下产品包括凯时(前列地尔注射液)、凯纷(氟比洛芬酯注射液)、凯那(贝前列素钠片)、得百安(氟比洛芬凝胶贴膏)、得佑(链霉蛋白酶颗粒)等,主导产品为治疗周围血管疾病的靶向药物前列地尔注射液(商品名“凯时”)和用于术后及癌症镇痛的靶向药物氟比洛芬酯注射液(商品名“凯纷”)。

去年并表泰德之后,中国生物制药多出200多亿的无形资产还有商誉,每年摊销4亿。去年和今年上半年北京泰德的利润表不好看。并表之前北京泰德一年能挣8、9亿,今年上半年只有2个亿的净利润。再来看泰德两款主要产品2017-2019前三季度销售情况,随着医保控费,腾笼换鸟,销售下降呈必然趋势。

这样一看,是不是感觉中国生物制药收购泰德是错误的,被拖累了?其实不然,还是要分开来看的,未来的泰德也将持续在镇痛、心脑血管等治疗领域贡献利润。如:10月14日,北京泰德制药股份有限公司开发的抗血栓药“替格瑞洛片”已获美国食品药品监督管理局(FDA)的新药简略申请(ANDA,即美国仿制药申请)暂定批准,过去5年间,替格瑞洛的全球销售额稳步增长,2018年超过16亿美元......

最近重大事件:

11月21日,中国生物制药发布公告,其附属公司正大天晴的抗肿瘤药来那度胺胶囊(商品名“安显”)获国家药品监督管理局颁发的药品补充申请批件,增加5mg及10mg两个规格。

来那度胺为多发性骨髓瘤一线用药,其作为新一代免疫调节剂,具有免疫调节、抗血管生成和抗肿瘤特性,临床广泛应用于多发性骨髓瘤、淋巴瘤、骨髓增生异常综合征、急性髓系白血病等疾病的治疗,是目前国际、国内治疗多发性骨髓瘤和骨髓增生异常综合征的常用药物。在多发性骨髓瘤细胞中,来那度胺和地塞米松协同作用,能够抑制细胞增殖,导致肿瘤细胞凋亡。

$中国生物制药(01177)$ $恒瑞医药(SH600276)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖