想起前两年的一个段子,大概意思是最近经济不行了,但并不是全部。实际是——你的经济不行了。

医保控费的形势下,很多医药公司感觉是哀鸿遍野,但对于恒瑞来说确是另外一番欣欣向荣的景象:研发硕果代代出,业绩估值节节高。

新一轮医保药品准入谈判无疑是本年度医药行业又一件大事件。11月11日开始,国家医保局组织的新一轮医保药品准入谈判启动。截至发稿,结果尚未公布。此次谈判共涉及150个药品品种,有70多家企业参与。

本次谈判有150个药品入围。这些药品大多是创新药——临床价值高但价格昂贵,或对医保基金影响比较大的专利独家产品,治疗领域主要涉及癌症、罕见病等重大疾病,如丙肝、乙肝以及高血压、糖尿病等。

谈判方式采用竞标性谈判与比价谈判相结合。竞标性谈判不设定最低价,让企业各自报价,报价最低的品种入选。但是大多数品种采取比价谈判的方式,即国家医保局先确定最低价,企业报两次,两次报价均超过最低价的15%将会出局。

有参加企业的人员表示:第一天只有一款进口药降价幅度在50%以下,其他药价降幅都超过50%。企业压力为了进医保目录,不得不“割肉”。至于为什么我们要挤入国家医保目录,主要是听说三年后,省医保目录要跟国家医保目录合并,如果现在进不了国家医保目录,那么之后连省医保的市场都要丢掉了。

让企业忧心忡忡的医保目录合并究竟是怎么回事?以前省医保目录较国家医保目录而言,更具有地方灵活性。但2019年新版医保目录中明确规定,此后省医保目录也要完全按照国家标准执行,各个地方不允许再做额外的调整。

这两家都是做创新药的,目前PD-1的国内市场需求很大,赛道火热,已上市的PD-1单抗有5款,2款来自海外,3款属于国内药企。进口品种分别是百时美施贵宝的纳武利尤单抗注射液(Opdivo,以下简称“O”药)和默沙东的帕博利珠单抗(Keytruda,以下简称“K药”)。国内药企的3款分别是君实生物的特瑞普利单抗(拓益)、信达生物的信迪利单抗(达伯舒)、恒瑞医药的卡瑞利珠单抗(艾瑞卡)。

正大天晴的安罗替尼大概率进入医保,价格会便宜很多。

后续情况如何,将持续关注!

恒瑞医药在巴菲特读书会股票池是元老了,且越来越“美丽动人”,给人高不可攀的感觉,我们一直关注这家公司,主要是以下几点:

1、研发创新能力强:恒瑞医药储备的创新药很多,抗肿瘤新药在其中占比很大比重,而且好几个药都在临床3期,过两年就可以上市放量了。2、带量采购机遇与挑战并存:本次全国扩围总的采购金额约33.7亿元,恒瑞医药中标一个单品。3、医保目录:2019 年启动新的一轮医保目录调整,恒瑞医药去年新获批的吡咯替尼和硫培非格司亭本次有望通过谈判纳入医保,参考此前阿帕替尼进入医保后的放量,本次医保调整对于公司近期获批的创新药品种放量有明显的积极意义。

下面就来看以下第三季度重点指标解读。

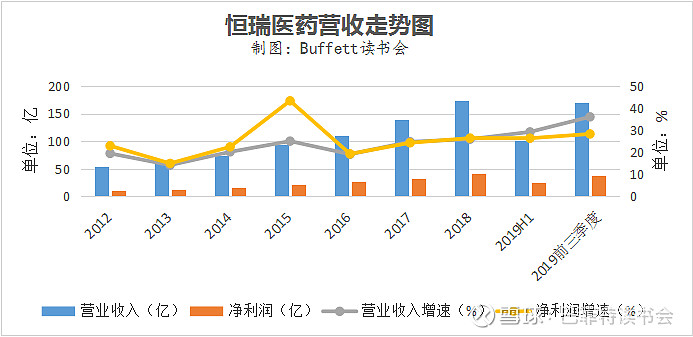

1、业绩整体维持高增长

公司2019年前三季度实现营业收入169.5亿元,同比增长36%;净利润37.3亿元,同比增长28.3%;扣非后净利润35.4亿元,同比增长27.3%。再看单三季度的业绩,2019Q3营收与归母净利润分别为69.2亿元、13.2亿元,同比增长47.3%、32%,同比增速均高于2018Q3。增长持续加速主要原因有:

1)公司销售分线后,激活了各线产品的销售,以艾瑞昔布、非布司他为主的综合线及以碘克沙醇为主的造影剂产品先快速放量增长;

2)2018 年新获批的重磅品种销售贡献明显,19K、吡咯替尼、紫杉醇(白蛋白结合型)获批后分别取得了明显的收入,其中紫杉醇(白蛋白结合型)持续处于供不应求状态;

3)2019 年7月底,公司最重磅产品PD-1单抗正式上市销售,取得一定的收入突破。

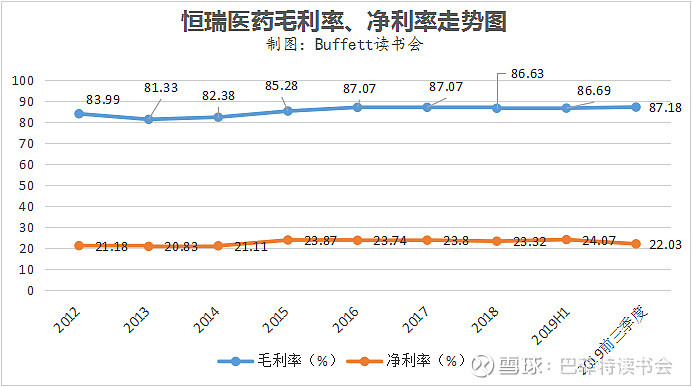

2、盈利能力稳健

公司前三季度毛利率为87.18%,同比增长0.64个百分点;净利率为22.03%,同比下降1.67个百分点,下降的主要原因是研发费用提升,致使净利率略降,但从长期的走势来看,盈利能力还是很稳定的,走势非常漂亮。

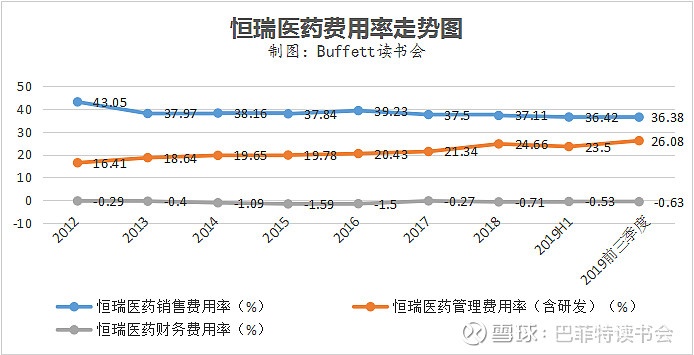

3、三费走势稳定,控制在合理范围内

公司前三季度销售费用率为36.38%,同比下降0.88个百分点;管理费用率(含研发)为26.08%,同比增长4.11个百分点,主要系创新药临床试验投入加大所致;财务费用率为-0.63%,同比增长0.17个百分点。整体看还是很稳定的,说明公司的管理效率高,在增加收入的同时,还能严格把控费用,不错哦!

4、持续多年的高额研发投入已经取得明显成效

公司前三季度的研发费用率为17.11%,同比增长3.17个百分点,绝对数额与占比持续创公司新记录。2019 前三季新增4个1类创新药临床申报,包含2个1类化药和2个1类生物药。

截止目前,公司累计申报的1类新药数量近50个,国内遥遥领先。公司多年的研发投入与积累于2019年持续得到体现,公司重磅品种

PD-1单抗于5月份获批,并于7月底正式上市销售;PD-1 的新适应症正在有序推进中,单药肝癌治疗适应症已经报产,和阿帕替尼联用治疗肝癌适应症在美国开展III期临床;单药二线治疗晚期食管鳞癌、联合培美曲赛加卡铂一线治疗晚期非鳞癌非小细胞肺癌已申报上市。超短效全麻药瑞马唑仑报产有序推进中,目前已经完成生产现场核查工作,有望于2019 年底获批。公司持续多年的高额研发投入已经取得明显成效,正推动公司快速向创新转型,创新药收入将快速崛起,可显著应对仿制药集采对公司仿制药业务造成的影响。

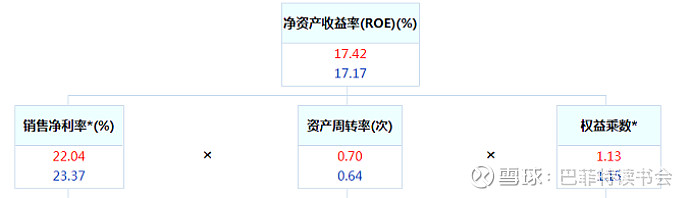

5、杜邦分析

公司前三季度ROE为17.42%,同比增长0.25个百分点,这主要是资产周转率做的贡献。资产周转率微升,主要是因为营收增速略快于总资产增速,这个不错,说明产品出货很快,而且资金回收较快。

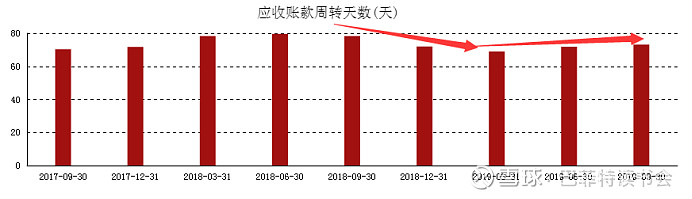

6、应收账款及应收票据增速<营收增速

公司前三季度应收账款及应收票据同比增长27.37%,小于营收同比增速36%,说明公司产品在市场上有一定的话语权。

再看应收账款周转天数情况,相比2018年,已经有所好转。

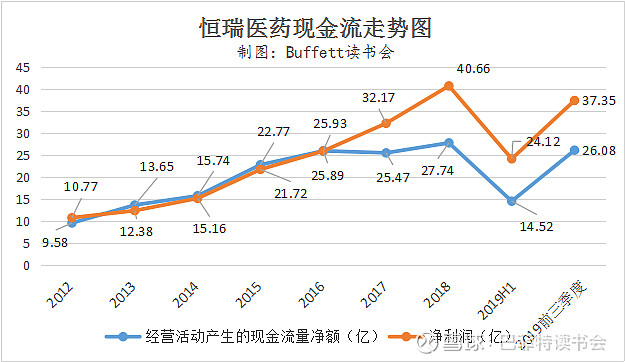

7、现金流回升,但和净利润还有差距

公司前三季度经营活动产生的现金流量净额为26.08亿元,同比增长27.19%,小于应收账款同比34.17%的增速,这需要公司加大收款和营销力度,使现金流始终保持在充足的情况下。

8、估值

目前恒瑞医药处于高位线。看到这估值心寒了吧。不过坚持看好,那就坚持等待市场先生给我们创造机会。希望等到机会来临的时候你可以抓得住。

最新重大事件:

1、两大品种申报上市,在研管线超预期推进。

10月29日,恒瑞医药抗肿瘤新药氟唑帕利胶囊(Fluzoparib)申报上市,该药为国内首个申报上市的PARP抑制剂。同时,恒瑞的舒更葡糖钠注射液也于同日申报上市,其为神经肌肉阻滞拮抗药物。

氟唑帕利胶囊,国内首个申报上市PARP靶点新药;舒更葡糖钠,竞争国内首仿。

2、积极布局眼科用药领域。

11月8日,恒瑞医药发布公告称公司与德国 Novaliq GmbH 公司达成协议,引进Novaliq公司用于治疗干眼症的药物CyclASol™(0.1%环孢素A制剂)和NOV03(全氟己基辛烷),正式布局眼科领域。公司获得CyclASol™和 NOV03在许可区域,即中华人民共和国(包括中国大陆、香港、澳门和台湾)的临床开发、生产和市场销售的独家权益。

恒瑞医药是国内医药创新绝对龙头,已在抗肿瘤、麻醉、造影剂等领域占据领先地位。但是公司从来没有放松警惕,不断加强自身研发能力,提前布局了创新药领域,提高了市场竞争力。恒瑞的未来将更加美好。

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖