药自然成不了酒。题目中“茅台”的是价值投资典范的意思。

在过去几十年里,美国股市能够实现长牛的,除了消费类公司,就是医药公司。在药改大局确定,创新药受到追捧的今天,我们也可以对中国牛掰的医药公司做一个畅想。

医改十年路,已经步入深水区。在医药、医保、医疗三医联动的背景下,顶层设计全面推进,以医保局为核心的三大医药卫生部门应运而生,此次机构设置的调整旨在应对医保基金支付压力,提升基金的使用效率;并且兼顾保障,让居民看得起病、看得好病。从2018 年新成立医保局出台的带量采购等政策来看,医保局以控费为目的,降价为手段,同时腾笼换鸟,将必须药品纳入医保,从而在整体上提升医保基金的运作效率。

政策纷繁之中其实存在着一条主线:驱动中国医药从提量向提质发展。

鼓励药物创新的政策如下:

1、挤压仿制药和辅助用药空间。设立医保局切断利益联系,带量采购、严控辅助用药,这两部分估计可能合计带来6000-8000 亿金额空间。

2、精简审批手续,加速国内外创新药上市。对肿瘤药、罕见病药物等加速审批,力争做到未来新药国内外基本同步上市。

3、宏观等配套政策。基药目录调整、罕见病、疫苗、细胞治疗等特殊领域技术指南等等,以及未来潜在的放宽临床资源。

以创新研发为主的医药公司,在未来潜力无限大。今天我们就来聊聊其中的两家巨无霸公司,一家是在我大A股上市的恒瑞医药,另一家为港股上市的中国生物制药。通过数据对比以及新药研发进度,看看到底谁是下一个“茅台”?

中国生物制药产品线包括肝病、肿瘤、心脑血管、骨科、消化等领域。其中肝病药物贡献了最多的收入,64.17亿元占中国生物制药收入的30.7%,其次是肿瘤线占16%,心脑血管占14%。

2018年,中国生物制药有4个品种销售额过10亿元,分别为润众(恩替卡韦分散片,32.58亿元),天晴甘美(异甘草酸镁注射液,17.1亿元),凯芬(氟比洛芬酯注射液,19亿元),骨化三醇胶丸(10亿元)。

恒瑞医药的业绩最突出的表现是“稳”。得益于创新成果的逐步收获以及现有产品逐步扩大市场,2018年恒瑞三大产品线保持稳步增长,其中肿瘤产品线增长29.23%,影像线产品销售额增长22.67%,麻醉线产品同比增长29.25%。

肿瘤药品仍然为恒瑞贡献了接近一半的收入,73.95亿元占总营收的42%。此外,抗肿瘤产品线的毛利率为93.35%,高于影像产品线和麻醉产品线。

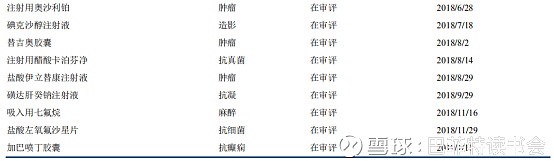

恒瑞在年报中披露了核心品种2018年医疗机构采购金额,共有6个品种采购金额超过10亿元:阿帕替尼17.41亿元,右美托咪定16.81亿元,多西他赛15.3亿元,碘克沙醇注射液13亿元,吸入用七氟烷12.4亿元,注射用苯磺酸阿曲库铵12.8亿元。

看了两家公司简单介绍,具体来看一下数据的。

一.基础数据对比

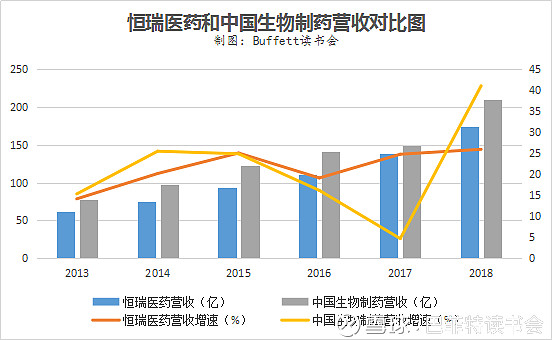

1、业绩情况

恒瑞医药的业绩一直都在稳定增长,增速维持在20%左右;中国生物制药前几年业绩增速有下滑趋势,2018年开启反弹,主要是收购泰德 24%权益产生的分阶段收益及新增可识别资产摊销及权益投资和金融资产未实现公允价值的利润及亏损,如果去除这一因素,调整后净利润 28.4 亿元,同比增长约37.0%,这就比较符合常年的走势趋势了。

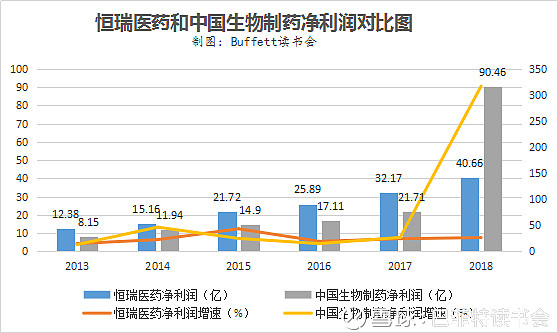

2、盈利能力情况

恒瑞盈利能力稳健,中国生物制药扣除上述的影响因素,也是比较稳定的。

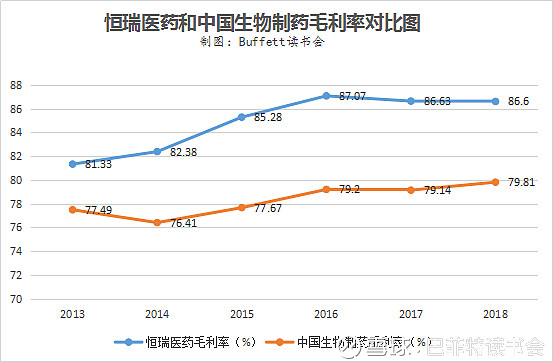

从毛利率来看,恒瑞一直维持在80%以上,而中国生物制药常年在76%以上,但是却一直在往上增长。毛利率维持在高位需要创新药的支持。

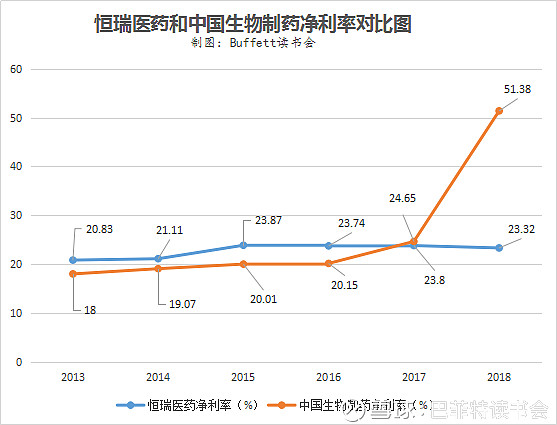

再来看净利率,中国生物制药2018年的飙升是收购带来的,不是销售产品带来的,要做扣非;恒瑞医药确是实打实的靠销售产品获利,且常年的净利率都要高于中国生物制药,很稳定。

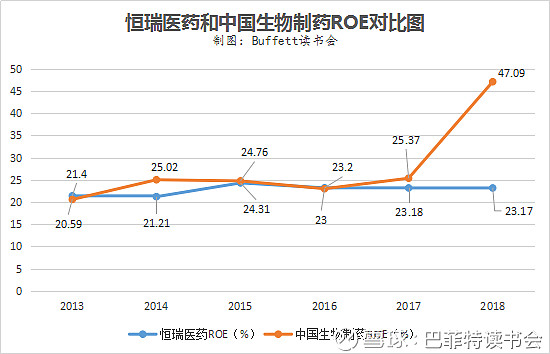

最后看到ROE,恒瑞还是很稳,每年都在20%以上;中国生物制药扣除不稳定因素,ROE常年也在20%以上,也是比较稳定的。

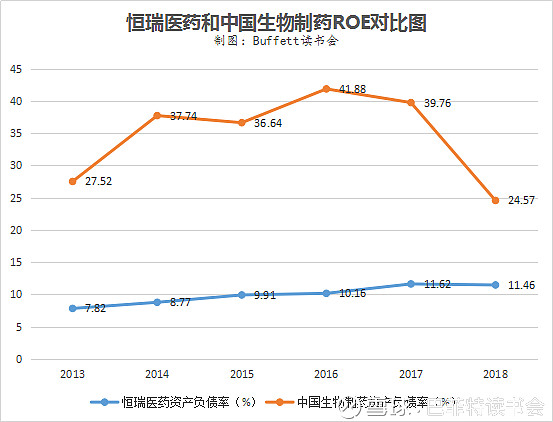

3、负债情况

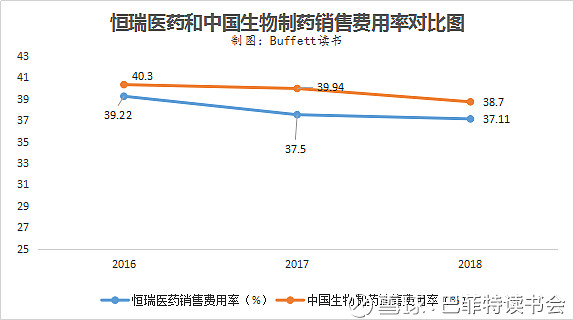

4、销售费用率

恒瑞医药和中国生物制药的销售费用率都挺高的,但是都有下降的趋势,带量采购的推行有助减少销售费用,整体来看预计未来2-3 年销售费用稳中略有降低。

5、研发费用率

恒瑞医药研发费用率逐年提升,越来越重视新产品研发;中国生物制药近三年研发费用率没有太多变化。

二.公司创新研发能力

恒瑞医药主营业务涉及药品研发、生产和销售,主要产品涵盖抗肿瘤药、手术麻醉类用药、特殊输液、造影剂、心血管药等众多领域。

2018年度提交国内新申请专利 144 件,提交国际 PCT 新申请 78 件,获得国内授权 26 件,获得国外授权 39 件。本年度取得创新药制剂生产批件 2 个,仿制药制剂生产批件 7 个;取得创新药临床批件 16 个,仿制药临床批件 2 个。

中国生物制药业务覆盖医药各种研发平台、智能化生产和强大销售体系全产业链。其产品包括多种生物药和化学药,在肿瘤、心脑血管病、镇痛、呼吸系统用药、骨科疾病等多个极具潜力的治疗领域处于优势地位。

2018 年公司获得生产批件 18 件(包括硼替佐米、醋酸加尼瑞克注射液、盐酸安罗替尼胶囊、注射用左亚叶酸钙、多西他赛注射液、利多卡因凝胶贴膏、复方醋酸钠林格注射液、碘克沙醇注射液等产品);新获临床批件 23 件(化药 1.1类 18 个,生物制药 2 类 2 个),新申报生产超过 10 个(包括泊马度胺胶囊、达比加群酯胶囊等)。公司已累计有临床批件、正在进行临床试验、申报生产的在研产品共 497 件。其中抗肿瘤用药 206 件、心脑血管 54 件、肝病用药 38 件、呼吸系统用药 25 件、糖尿病用药 26 件及其他类用药 148 件。

1、创新药研发进度

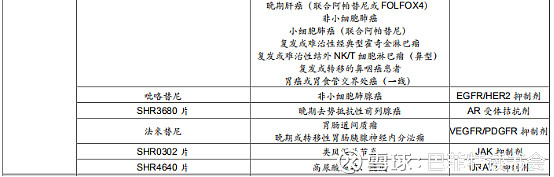

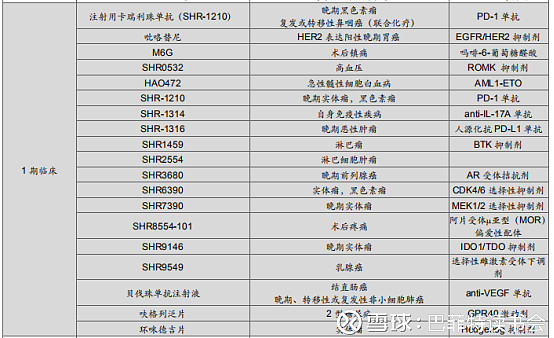

恒瑞医药创新药研发进度

恒瑞医药储备的创新药很多,而且好几个药都在临床3期,过两年就可以上市放量了。

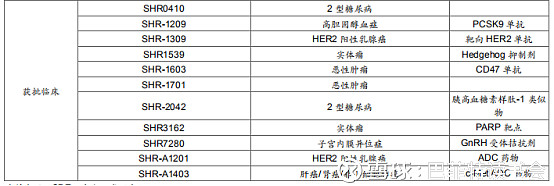

中国生物制药创新药研发进度

中国生物制药创新药储备也不少,但相对恒瑞医药,处于临床3期的药没有那么多,好多都集中在1期和申报临床。

2、仿制药一致性评价

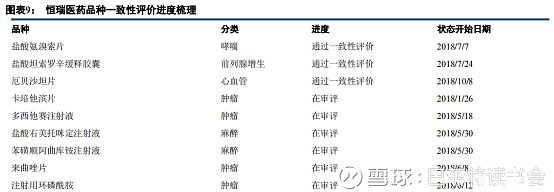

恒瑞医药仿制药一致性评价进展

截止2018年1月底,恒瑞共申报了18个品种,其中3个品种已经通过一致性评价。在未来,申报的仿制药都会陆续通过。

中国生物制药仿制药一致性评价进展

截止2019年1月底,中国生物制药25个品种,其中6个获得了批准。

单纯一致性评价进度来看,中国生物制药储备略胜一筹。

3、带量采购情况

第一批带量采购,恒瑞医药一个都没有中标,由于错过“4+7”带量采购,恒瑞医药对超15亿元大品种盐酸右美托咪定注射液主动下调价格。“4+7”之前,恒瑞的盐酸右美托咪定占据样本医院销量的85%,是该市场的最大玩家,彼时扬子江的产品根本还未上市,却由于“4+7”的契机突然杀出来攫取恒瑞的市场份额。降价加上市场份额萎缩,恒瑞的盐酸右美托咪定这款销量排名第三的大产品接下来一定会受影响。

反观中国生物制药,大单品恩替卡韦降价90%以0.62元的价格中选,以价换量。受此影响,中国生物制药的利润在2019年会被大大压缩。正大天晴相关人士此前曾在接受媒体采访时表示需要用别的产品来分摊原料、人工、流通等成本,才能保证该产品不亏本。

中标、不中标,感觉都不是什么好事。但是,带量采购是未来的趋势,仿制药降价迫在眉睫,通过这一政策,可以轻松获得更多的市场份额,节省销售费用。目前来看,中国生物制药在这一部分占据优势。

三.估值对比

中国生物制药,从估值图来看,目前处于10年以来的最低点。但是如果按照调整后计算(扣除收购后收益),归属母公司所有者每股基本盈利0.23元,即PE=7.58/0.23=33倍,在估值图中处于中位线以上了(红色星星标记),没有想象中的那么便宜。

恒瑞医药,目前估值处于高位线以上。

恒瑞医药和中国生物制药的重磅创新药放量在即,未来创新药将贡献主要收入和利润。其中,PD-1的上市不仅意味着潜在的销售额,还是恒瑞医药作为中国医药行业研发引领地位的象征,未来的恒瑞医药潜力无限。

中国生物制药也早于数年前注意到大分子生物靶向药愈发重要的临床用药地位和更广阔的应用前景,已经在多家成员企业布局生物大分子药物研发並形成持续产出,相信将可惠及广大患者,同时巩固公司领先的行业地位。

被带量采购“带过”,创新药王—恒瑞会否迎来更好的买入机会?|恒瑞医药业绩跟踪解读

恒瑞医药2018年业绩解读:药改之后,继续看好恒瑞的逻辑(一)

恒瑞医药2018年业绩解读:业绩数据亮丽,创新药齐放量(二)

$恒瑞医药(SH600276)$ $贵州茅台(SH600519)$ $中国生物制药(01177)$

@雪球达人秀 @今日话题 @进入击球区 @战哥淘保 @一品布衣 @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @谦和屋 @处镜如初

特别提醒:本文为投资逻辑分享,不构成投资建议。

-----------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。