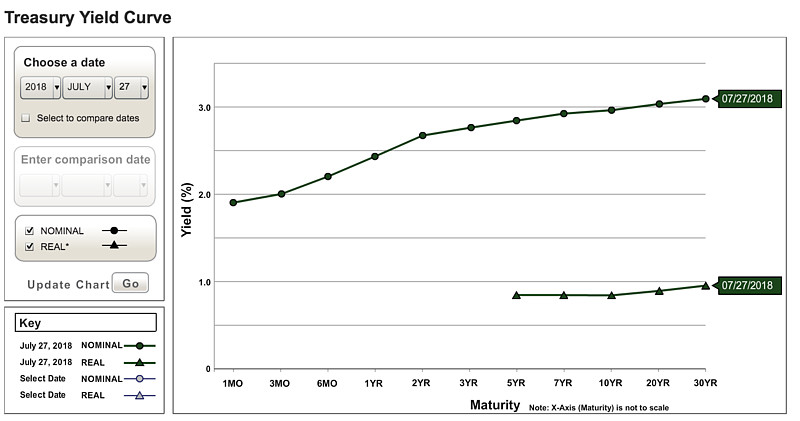

Yield curve,一般是指treasury yield curve,即是在一個時間點上(通常是一個日子),以不同到期債劵做橫軸和它們所對應的息率做縱軸所畫出來的坐標圖。這篇文章用的是美國債劵,因為它的市場最大(美國政府負債是世界第一),最多人留意:

上面長的那條線是名義利率,即債劵上所標的利率,下面短的那條是去除預期通脹後的利率。在看yield curve時,主要是看那條線有多扁平。越扁,越代表增加債劵到期時間並不能增加債劵利率,即投資者越不在乎投入更長時間所帶來的不穩定性。

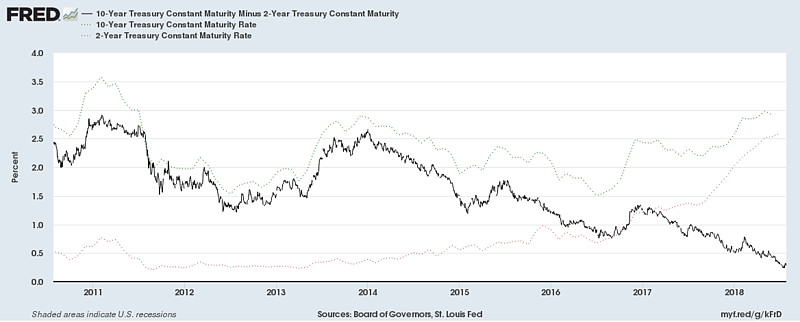

Yield curve只能看一天的情況,所以更多人看的是yield spread(息差),即兩只不到債劵到期日的息率上的差異,通常是以10年期債息減2年期債息。用yield spread,我們可以大致估計每日yield curve的變化。

由2013年開始,yield curve越來越平,10年和2年的息差已經跌到0.5%以下,因為市場開始預料聯儲會加息,以及在2016年聯儲開始正式加息,促使短債息一直升。市場經過2008-2009的金融風暴,一直有陰影,所以即使在股市每年上升的情況下,仍然沒有信心,股市實際上是climing a wall of worry,避險情緒令長債長期低息。

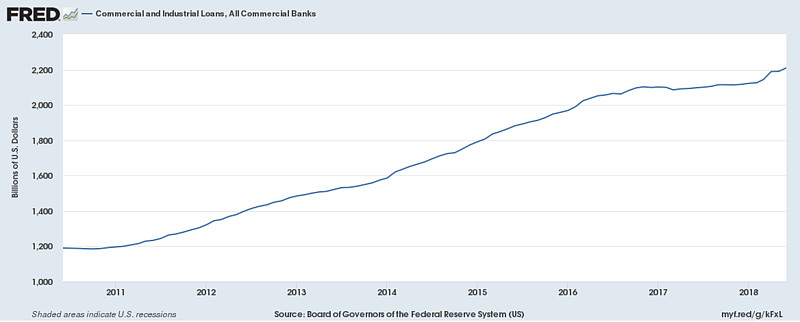

在此情況下,主要經營模式為借短貸長的公司會受到影響,因為息差對它們來說就等於是他們業務上的gross margin,毛利率。暫時來說,銀行財務數字還沒受到影響,主要是因為銀行有非利息收入,而且可以以增加貸款來減少每筆貸款利潤低的問題:

貸款增加的主要原因之一是美國經濟越來越好。 不過,隨著短息增加,我相信貸款增長會放緩。在長期債息仍然疲弱的情況下,銀行利潤的增長會越來越低。

受息差影響最大的行業會是手持大量agency debts的Mortgage REITs,例如 ARR , NLY , $AGNC Investment Corp.(AGNC)$ , CYS, ORC。他們的業務單一,就是純粹的借短貸長,買入的都是利息接近美國政府債劵的agency debts(有間接政府擔保,credit risk近乎零),基本上完全沒有非利息收入。從以下的圖可以看到由2013年開始他們的股價不振:

另外一個受影響的行業就是triple-net REITs。他們也是以借短貸長的經營模式,不過他們借的債是五到十年,而收入主要是sale and leaseback transactions得來的租金(就是租客融資的手段,可以看成是十年至三十年的貸款)。由於市場的避險情緒持續,被視為較安全的房產的價格一直高企,令到cap rates沒有上升空間,所以這些triple-net REITs的spread也越來越低,本來他們的貸款是三到四厘,但現在已經去到四到五厘,而cap rates一直在五到七厘之間。有越優質租客的,受到的影響就越大,因為租客評級高,cap rates就越低(不然這些租客可以自己直接借貸,不用做sale and leaseback)。由高到低租客質素去排,大概是: $Realty Income Corporation (O)$ , NNN , WPC , $STORE Capital(STOR)$ 。

就算是價值投資人,也應該留意yield curve,因為yield curve影響公司利潤,而且周期頗長,影響估值。故此,我對自己手持的STOR ,也會更加謹慎。