7月25號星期三,美股收市後,$Facebook(FB)$ 公佈財報後在月財報會議中大跌20%,由收市價$217.5跌到$173.5。星期四開市後隨即跌近20%,最終收市$176,單日損失了市值$1200億,創下歷史。

季度的業績其實中規中距,revenue同比上升42%,比第一季的49%和上年的~50%稍遜,財報後股價跌幅在8%上下,而最終財報會議後下跌20%的原因是因為會議中CFO David Wehner對未來的預期:

1. 2018第四季開始revenue增幅只會有20-30%

2. 未來幾年operating margin會由現在的~45%跌到30多%

為何?revenue增幅減慢的原因主要有三點:

1. 滙率

2. GDPR同其他給用戶增加私隱度的設置

3. 公司正在進行的projects要很長時間才對revenue增長有效果

operating margin降低的原因主要是對人工智能、機器學習、AR、VR、Video的投入,再加上一些吃力不討好的工作,例如加強用戶的安全(e.g. 避免一些智力低的人過份相信假新聞)、增加用戶私隱度等等。

我認為這兩點基本上沒有解決辦法的,那就是Facebook的未來,尤其revenue增幅,2018年過後很難重回30%以上,因為基數已經變得很大了,newsfeed的廣告量已經不能再加了(當然messenger同whatsapp會在不久的將來有廣告...)。

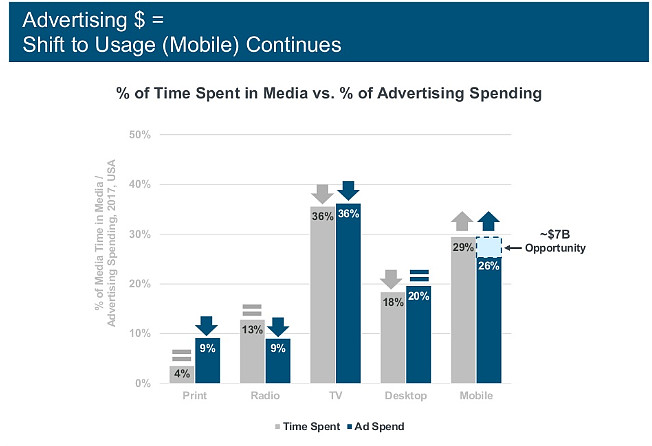

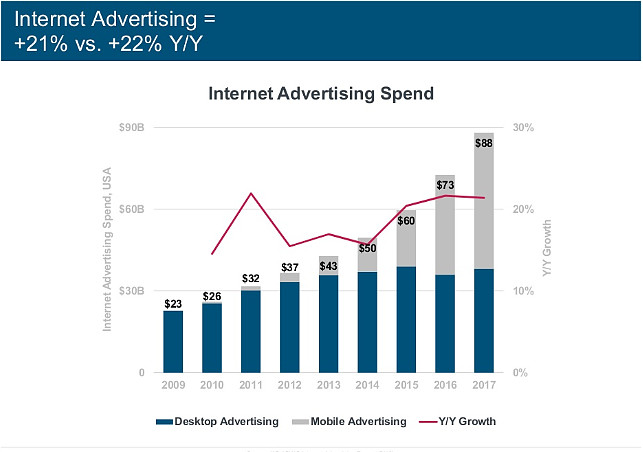

慶幸的是,Facebook的護城河仍然絲毫無損,強勁的network effect仍在,用戶人數沒有下跌風險(歐洲用戶人數降低應該是GDPR帶來的技術問題,不是一個趨勢),Facebook仍然是廣告商投放精準廣告的最佳之選,return on investment仍然高。傳統媒體廣告會繼續轉去互聯網廣告,就如Mary Meeker的2018年internet trend report所說:

我估計,Facebook未來幾年繼續維持20-30%增長不難,FB現價是P/E 25左右,不貴。總結來說,2018 Q2的財報令我對Facebook的估值有所調整,但沒有失去對Facebook"真正成長股"的稱號失去信心,現價不是buy buy buy,但仍值得持有,甚至繼續慢慢增持。我在Seeking Alpha寫了篇更詳細的文章,讀者有興趣可以看看。