在寸土寸金的北京西二环复兴门北大街,金融大街西侧坐落着这样一座医院-北京新世纪儿童医院,其与北京儿童医院(又称国家儿童医学中心)比邻而居,但凡去过儿童医院的人,很难不注意到他的存在,不论是过去还是现在,总有很多人都将其当做北京儿童医院的国际部。实际上,北京新世纪儿童医院是一家港股上市、以盈利为性质、私立中高端儿童全科医院。注意到这家医院,首先是因为我也曾一度将其误认为是儿童医院的国际部;其次是因为前段时间翻港股的财报,注意到其上市主体“新世纪医疗”股价跌到了0.42港元/股,公司整体市值仅剩2.23亿元左右,而其2022年财报显示公司仅持有的“现金及现金等价物”就有2.26亿元,公司市值甚至低于其持有的现金量,这意味着,如果彼时花费2.23亿元将该公司作为一个整体全部买下,那么到手的将是一个现金持有量2.26亿元的儿科医院,换算下来,相当于一分钱没花,买下了一个毛利率31.8%、固定资产1.37亿元、与北京儿童医院有着千丝万缕微妙关系的高端儿科全科医院,更神奇的是,这家公司,竟然没有一分钱负债!!这这这,谁敢想!于是,好奇心驱动下,深入扒拉了“新世纪医疗”的相关数据,接下来就一起看一看吧。

新世纪医疗2017年1月18日在港交所上市,按照7.36港元/股发行1.2亿股,募资总额高达7.8亿人民币,按照其2016年0.11元的每股摊薄收益计算,发行市盈率约为70倍。彼时,其上市主体仅包括三家医院/诊所:北京新世纪儿童医院、北京新世纪妇儿医院、北京新世纪荣和门诊部。按照其上市时公布的第三方机构沙利文2015调研报告称,新世纪医疗旗下医疗机构在北京私立儿科医疗市场及中高端儿科医疗市场均排名第一,分别拥有30.4%和36.5%的市场份额;在国内中高端私立儿科医疗市场排名第二,占比11.4%。截至2023年中报,除上述三家医院/门诊外,又新增了1家医院(成都新世纪妇女儿童医院),3家诊所(北京新世纪温榆门诊部、成都尚锦门诊部、秦皇岛滨海门诊部)。也就是说,截至目前,新世纪医疗目前共有3家医院、4家诊所,业务范围主要聚焦于北京、成都两个城市的儿科、妇科、产科领域。

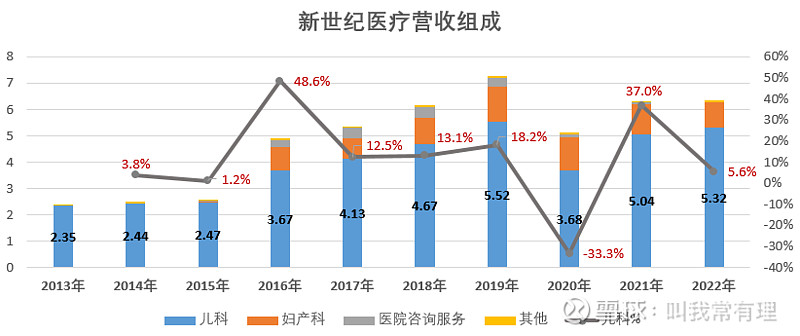

听到这里,是不是有点晕?又是医院又是诊所的,还有儿科、妇科、资源咨询什么的......难吗?是挺难理解。不过,我们抓住一个核心即可-北京新世纪儿童医院!2017年新世纪医疗上市时,打包主体之一就是新世纪儿童,这家儿科医院几乎贡献了其上市前的全部营收和利润;而7年后的现在,这家医院依然贡献了集团营收的50%以上,盈利依然强劲,甚至还得拿钱出来补贴其他医院和诊所。换句话说,这家和北京儿童医院有着微妙关系的新世纪儿童医院才是整个上市公司的现金奶牛,定海神针一般的存在!反观其他两家打包医院:北京新世纪妇儿医院-亏损、成都新世纪妇女儿童医院-亏损;剩下4家诊所,年报中没有详细披露,猜测大概率都是亏损的,不过招股说明书中曾透露过一家开在北京顺义富人区的荣和诊所是盈利的,但碍于体量太小,基本产生不了大的水花;当然了,这其中还不包括上市募资后收购又卖出or注销的几家诊所。总之一句话,不论是过去、现在、还是可预见的将来,即增收又盈利的依旧还是当初那位牛夫人(见下图“新世纪医疗分部营收”),小甜甜啥的吧,都算了吧。

关子卖了这么久,新世纪儿童医院到底和北京儿童医院有着什么样的关系? 答案是:公私合营合作办医!2002年,新世纪医疗与北京儿童医院分别出资1300万、700万共同成立北京新世纪儿童医院,分别占股65%、35%;作为合营安排的一部分:

--北京儿童医院无偿为新世纪儿童医院提供经营场所,新世纪医疗则同意引入先进的医院管理技能及提供核心管理团队运营新世纪儿童医院,双方无需向彼此支付任何额外的费用;

--北京儿童医院还同意向新世纪儿童医院借调医生出诊看病,新世纪医疗只需负责出诊医生的工资费用即可;

--北京儿童医院向新世纪儿童医院提供相关日常检查及实验室检测服务(如MRI、CT以及其他实验室测试)并收取相关费用,且根据协议约定,此部分检查检验费用总额每年收取不能超过300万港元;

--公私合营办医期限20年,从2002年开始,至2022年12月12日止。

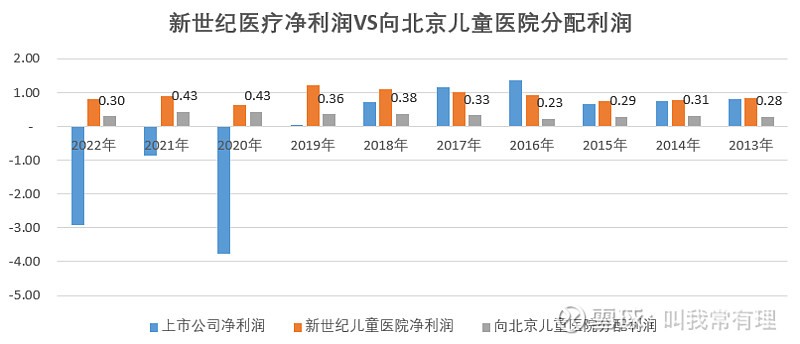

有没有会划重点的同学,一起来划一划:北京儿童医院无偿为新世纪医疗提供西二环边上寸土寸金的土地作为经营场所;并允许其有偿但近乎免费的使用自家昂贵的医疗设备;此外还应需向其派遣医生定期出诊。而作为合作协议的交换条件,以周俊、辛红为首的新世纪管理团队在2002年之前并没有任何医疗行业的从业经验,更不用提其宣称的先进国外高端医院管理技能了。对新世纪医疗来说,传统民营医疗投资领域难以攻克的世纪大难题:监管审批程序复杂、前期资本投入巨大、难以招募及挽留经验丰富的医生......这些通通都不是问题,天呐,不得不感叹这泼天的富贵呀!在这种泼天的富贵面前,再去谈什么企业基本面、战略规划啥的就属实有点凡尔赛了,抱紧大腿才是正事儿!当然了,按照公私合营协议,新世纪儿童医院每年需要按35%的持股比例向北京儿童医院分配利润(见下表)。

也就是说,从有数据披露的2013年开始到2022年,新世纪儿童医院向北京儿童医院10年累计派息3.34亿元,平均每年分配利润3300万元。而如果从新世纪儿童医院正式开始营业的2006年起算,2007-2022年的16年间,北京儿童医院至少从新世纪儿童医院收到约5亿元的分配利润(不含每年300万港元的检查检验费)。

有些人可能会觉得, 跟北京儿童医院投入的土地、设备、人员、客流量比起来,这点钱算不了什么。然而,事实正好恰恰相反,根据国家卫生健康委办公厅公布的《全国三级公立医院绩效考核国家检测分析情况》数据显示,即便在财政补贴力挺的情况下,多家公立三甲医院依旧徘徊在盈亏边缘。

--2019年,三级公立医院平均盈余率(即收支盈余)为3%,17.6%的三级公立医院存在亏损,39.04%的三级公立医院资产负债率大于50%;

--2020年,三级公立医院平均盈余率为-0.6%,43.5%的三级公立医院存在亏损,49.53%的二级公立医院资产负债率超过50%;

--2021年,因为口罩原因,盈余率、亏损率、资产负债率啥的,全都没有披露。不过,从2020年的趋势来看,不难猜测,数据好不了,甚至可能很难看。

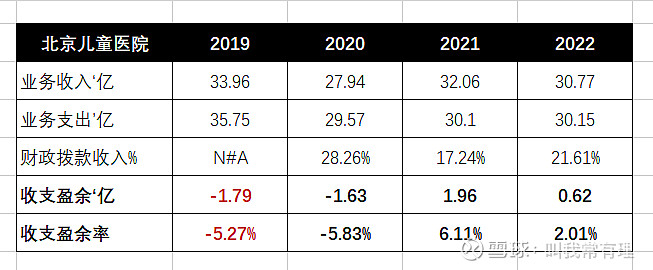

这么一看,是不是感觉三级公立医院像银行业一样,都属于弱势群体!用北京儿童医院院长倪鑫2015年的话来说:“专家们在空闲时间发挥余热的同时提高自身收入,是件好事,通过和北京新世纪儿童医院的合作,即以“人”和“财”为杠杆,儿童医院每年派出副高级别以上的专家们到隔壁出诊;隔壁将每年利润中的35%返还给儿童医院......市场上高端医疗服务的需求确实存在,医生们也应该有更体面的收入,为什么不鼓励医生到民营医院出诊呢......目前公立医院实行的是差额拨款,财政拨款只占医院每年运营费用的不足10%,其他部分都要靠医院自身通过诊疗、检查、药费等实现“收支平衡”,因此通过和北京新世纪儿童医院合作得到35%的分红将可以缓解公立医院的财政压力”。同样,划重点:“缓解公立医院的财政压力”!!关于三级公立医院的平均盈余率,考虑到2020年以后的数据不具有参考性,即便以2018-2019年的平均盈余率3%来看,三级公立医院想实现收支平衡,难!想实现收支盈余,更难!即便实现收支盈余,平均盈余率也只有3%左右(注:医疗盈余/收支盈余率可以等同看做净利率)。至于北京儿童医院,有没有实现收支平衡呢?看下图,根据北京儿童医院披露的数据来看,2019-2022这四年的平均收支盈余在-0.74%,即便2021年至今实现了正得收支盈余,但考虑到其收到的财政拨款和全国平均相比显著提高,我还是觉得2019年-5.27%的收支盈余率更具有参考价值。2019年,北京儿童医院收支盈余为-1.79亿元,2022年收支盈余6200万,再结合上文倪鑫院长提到的“缓解财政压力”,新世纪医疗每年分配给儿童医院的3300万元,还觉得少吗?一点都不少!这多少也能为当初双方大力推动合营办医提供佐证。当然了,更不用提几年后国家相继下发多个文件推动多元化办医格局,股利混合所有制办医,具体怎么个办法,水太深咱也不懂,只能感叹,新世纪医疗背后--有高人儿。

根据新世纪招股说明书披露,其2015年之前的综合毛利率都在55%以上,其中新世纪儿童医院的毛利率更是超过了56%,其中2013年,综合毛利62.8%,新世纪儿童医院毛利63.5%,从毛利率看,妥妥的“医院茅”。从2015年下半年开始,管理层可能是尝到公私合营办医的甜头了,开始将触角伸向妇产科领域:

--2015年11月,收购北京新世纪妇儿医院。合作对象是北京妇产医院(公立三甲医院,北京地区头部妇产医院),但二者是不涉及股权的合作协议,不像与北京儿童医院一样绑定密切;

--2018年8月,收购成都新世纪妇女儿童医院。合作对象是成都市妇女儿童医院,成都妇儿医院直接持有15%股权,合作形式类似北京儿童医院;

--其他各类诊所,包括北京奥东门诊部、北京朝外诊所等。

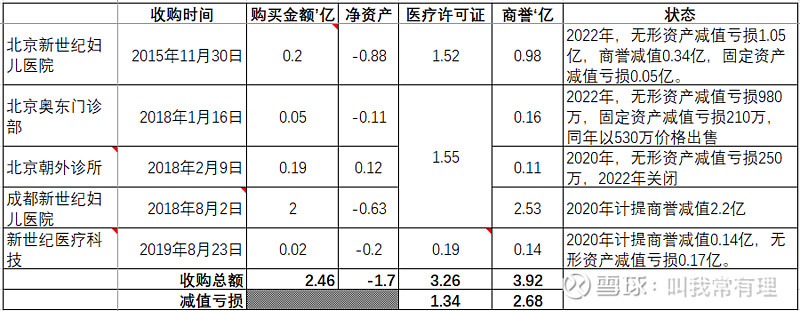

收购的初衷可能是想复制北京新世纪儿童医院的成功经验,但回过头来看,这几家医院/诊所的收购不仅没有贡献任何利润,反而计提了超大额的商誉和无形资产减值亏损。都说港股经常上演“巨额商誉减值魔术”,这次咱也算是开了眼了,系好安全带,拿稳下图,起飞!

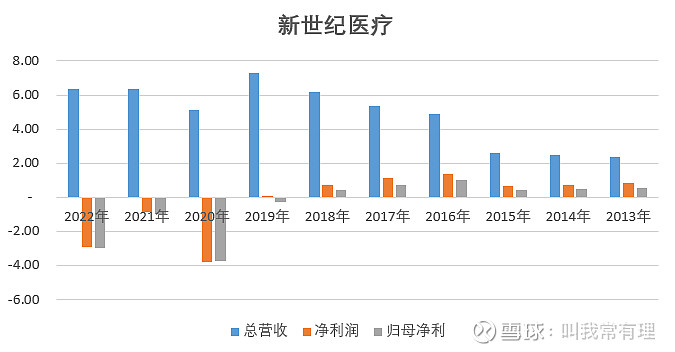

2015-2019年,新世纪医疗一共花费2.46亿现金收购了5家总净资产为-1.7亿的主体,其中2家医院、2家诊所、1家医疗科技公司,计提了3.26亿元的无形资产(即医疗执业许可证),及3.92亿元的商誉,体现在资产负债表上,就是公司的总资产从2014年的1.55亿元急速膨胀至2019年的18.77亿元,6年间资产复合增长率为51.5%,而净利润呢,从2014年的7400万元急速萎缩至2019年的400万元,年化复合增长率为-62.6%,总资产增长率和净利润增长率完全背道而驰。紧接着,见证奇迹的时刻到了,管理层分别在2020年、2022年计提大额医疗执业许可证及商誉减值,两年累计计提减值亏损约4亿元(不包括计提的固定资产减值亏损)。从上表中我们可以看到,收购一共虚增了7.18亿元的无形资产和商誉,揣到兜里还不到2年,就开始计提商誉减值,也就是说,截至到2022年年底,虚增的7.18亿元资产已经蒸发了4亿,近6成,原因嘛,看时间点也好猜,因为口罩事件,但至于是不是真的因为口罩,不管你信不信,反正管理层是这样甩锅的。从最近披露的2023年中报来看,新世纪医疗依然还有2.46亿元的无形资产和商誉,至于这减值的戏法管理层还会不会变,还真不好说。看北京这段时间儿童支原体肺炎挤爆医院的架势,今年新世纪医院铁定赚的盆满钵满,有钱了之后,管理层难保又开始打起收购医院的主意,斥巨资收购亿元→虚增大额商誉及医疗执业许可证→计提高额减值亏损,套路,都是套路。为什么这么笃定呢?这就不得不提多年隐藏在新世纪背后的关联方了-北京嘉华丽康医疗投资管理有限公司。

注意到嘉华丽康这家公司,是因为新世纪在财报中披露该公司为上市公司唯一的企业客户,且和上市公司有大量的应收应付款往来,更重要的是,2022年上市公司计提了1.41亿元的应收关联方款项预期减值亏损,这其中嘉华丽康一家就贡献了1.12亿的减值亏损,占比近80%。查看年报发现,嘉华丽康对上市公司的欠款自2015年的2000万急速膨胀至2020年的1.42亿元,然后从2020年当年开始至2022年,每年分别计提预期亏损600万、700万、1.12亿元,好在截至到2023年中报,嘉华丽康产生的应收账款没有再继续增加,规模仍旧维持在1.4亿左右,预期减值亏损总额在1.12亿。

减值的原因嘛,就不得不提到新世纪医疗的“医院咨询服务了”。新世纪目前的业务是按照三大类四小类来划分:医疗服务(包括儿科、妇产科)、医院咨询服务、其他(主要医院餐厅及玩具售卖产生的收益)。这其中的医院咨询服务就是由新世纪唯一的企业客户嘉华丽康产生的。据招股说明书披露,关联方嘉华丽康在国内运营多家医院实体,主要分布在天津、成都、苏州、青岛、佛山、大连等地,嘉华丽康委托新世纪医疗提供医院管理咨询服务,当然了,咨询服务是收费的,收取的费用就体现在报表中的“医院咨询服务”科目。说嘉华丽康是关联方,主要体现在该公司的控股股东恰巧也是上市公司的控股股东,而且是绝对控股。与此同时,上市公司的收购行为基本上都和嘉华丽康有着千丝万缕的联系,比如目前已经并表的北京新世纪妇儿医院2015年之前是嘉华丽康的,成都新世纪妇儿医院2018年之前是嘉华丽康的;再看这几家公司和医院的命名规则,猜测大概率都是同一套班子或人马,甚至嘉华丽康有可能就是上市公司以外的持股或融资平台,管理层先在上市公司外成立医院并由嘉华丽康管理,期间向嘉华丽康收取咨询服务费,待医院养起来后再纳入到上市体系中来,为上市公司贡献营收和利润。如果参考北京新世纪妇儿医院和成都新世纪妇儿医院成立及收购的时间来推断的话,预计下一步并入上体公司的医院实体有可能是青岛、苏州或天津,佛山还有一家妇儿医院,不过目前貌似还在筹建中,大连的话,目前在网上并没有查到与新世纪医疗相关的任何消息,因此这两个地儿先暂不考虑。

再说回到报表中由嘉华丽康产生的“医院咨询服务费”,见下表,在无偿占用了上市公司巨额应收款的背景下,嘉华丽康近三年贡献的营收基本可以忽略不计。

但是,如果我们把时间拉长来看的话,从上市公司正式开始提供咨询服务的2015年看,实际上在疫情开始之前的年份中,嘉华丽康贡献的营收都是持续且稳定的,只是从2020年才开始出现断崖式下滑。原因嘛,猜测是嘉华丽康旗下的实体医院十有八九经营遇到了困难,这一点可以从成都新世纪妇儿医院和北京新世纪妇儿医院的财务指标中得到印证,尤其是成都新世纪妇儿医院,自2018年并表以来,营收基本原地踏步维持在年均8000万左右,而净利润亏损则逐年扩大,从2018年亏损2700万扩大至2022年亏损1.38亿元,好家伙,没有一年是盈利的!而北京新世纪妇儿医院,公司没有单独披露过其具体营收和利润,但是根据已经披露的妇产科营收,大概能反推出北京的这家妇儿医院每年创造的营收至多也不会超过1个亿,净利润嘛,很大可能还是亏损状态。

好了,写到这里,不知道聪明的你看出来没有,新世纪医疗的四大业务:儿科、妇产科、医院咨询服务、其他;能打的只有一个--儿科,这就是我在文章一开始提到的“了解这家公司抓住一个核心即可-北京新世纪儿童医院”。就像八卦新闻评论女明星的颜值一样--脸在江山在,新世纪医疗则是,只要北京新世纪儿童医院的公私合营性质不变,只要北京儿童医院依然持有其35%股份,那这头现金奶牛就能为上市公司贡献持续且稳定的营收及净利,躺在这头现金奶牛身上的管理层们就有源源不断的现金去扩张、去并购、去多元化、去试错......当然了,还有一种更居心叵测的说法:腾笼换鸟、左手倒右手、掏空上市公司等等。

在我看来,北京新世纪儿童医院业务模式简直快要天下无敌了,其与北京儿童医院的合作形式不仅开创了国内公私合营办医的先河,而且还成为这种合作办医模式的成功标杆之一;再从儿科全科的角度来看,不要小看“全科”这两个字,这两个字意味着基本上与儿童相关的所有疾病他都可以看,遇到疑难杂症甚至可以借助优越的地理位置迅速转入隔壁儿童医院,再不济,人家一个电话也能立马Call来隔壁医院的大主任大专家,这是北京市面上其他同类型的诊所/医院都不能比拟的,即便是和睦家、美中宜和之类的也不行,就更不用提一般的儿科诊所了,基本上都只能看个头疼感冒做个儿童保健等,没有可比性。所以,在这个儿科大背景下,管理层想发展妇产科、想并购、想搞互联网医疗等等就都不让人感到意外了,结合北京新世纪儿童医院良好的发展现状来看,我反而觉得这多少也体现了管理层良好的医院运营管理能力,虽然谈不上优秀,但起码也能看得过去。我记得当时看到股价跌到0.42港元/股的时候,还感叹如果我自己是管理层,干脆就果断掏钱私有化退市得了,守着北京新世纪儿童医院这一家医院就够管理层下半生躺在功劳簿上数钱数到手抽筋了,还折腾别的医院干什么......不过,话又说回来,从新世纪医疗收购的另外几家医院的发展现状来看,私人资本对医院的投入真的是一个重资产、回本慢、专业壁垒高、一不小心就赔掉底裤的Hardest模式。

最后,来到估值部分,说实话,没办法估。看上图,自2018年大规模并购以来,营收虽然波动不大,但净利润和归母净利一直都是负的,虽然有疫情的影响,但不排除管理层有借此机会洗大澡的可能。即便我们假设管理层吸取了这几年并购失败的教训,从今以后就守着现有的几家医院不再胡作非为(这意味着以后不会再出现巨额的商誉、无形资产、应收关联方预期减值亏损),那么还原以后的10年平均归母净利也只有-600万,压根就恢复不到上市前的水平。当然了,要想恢复也不难,两个办法:

1-剔除目前并表的北京新世纪妇儿医院和成都新世纪妇儿医院,尤其是成都那家医院,严重拖了后腿;

2-从嘉华丽康旗下医院项目中挑出一家真挣钱挣真钱的公司,并入到上市体系内,为上市公司贡献新的利润和增长点。

注意,这两个办法有个最最重要的前提,那就是确保北京新世纪儿童医院这个下金蛋的母鸡不能飞了。那么,我们的结论也就来了:

--这家公司业务模式怎么样?公司合营办医,背靠北京儿童医院,资本投入低、毛利高!

--这家公司护城河怎么样?中高端儿科全科医院,竞争壁垒高,打败北京市场一众竞争对手!

--这家公司管理层怎么样?不好评价,躺在现金奶牛上说不清是牛的功劳还是人的功劳!

--给这家公司多少估值?如果单看北京新世纪儿童医院的话,从2013年到2022年的10年平均归母净利约为5700万;考虑上市公司整个主体的话,2013-2018年(没有考虑2019年以后大规模失败的并购)6年平均归母净利约为5900万,我们保守点,按照0.5亿元的归母净利,25倍的市盈率计算合理估值,拦腰一刀买入,再考虑医疗行业重资产投入打个8折,再再考虑管理层的黑历史以及港股流动性的问题再打个5折,

那买入价格则为0.5*25*50%*0.8*0.5=2.5亿元,巧了,正好和该公司目前持有的2.46亿元现金及现金等价物金额差不多,截至写文当日,新世纪医疗目前的市值约为4亿元。

特别提醒:以上文章不构成投资建议,且不能作为买入依据,由此造成的损失与作者无关!重要的事情重复三遍!三遍!三遍!

The End.

2023-12-08