聊古井的产能前,首先需要明确一个概念:古井年报中披露的生产量、销售量、库存量均为灌装后的成品酒,不是基酒产能。所以本文主要展示的是古井基酒产能,提醒大家注意区分。古井的扩产扩建比较简单,这可能和古井产品力弱且并未实现全国化有关,少有的几次扩产都集中在定增募集资金及并购之后,接下来我们逐一看。

第一阶段:1959年-1999年

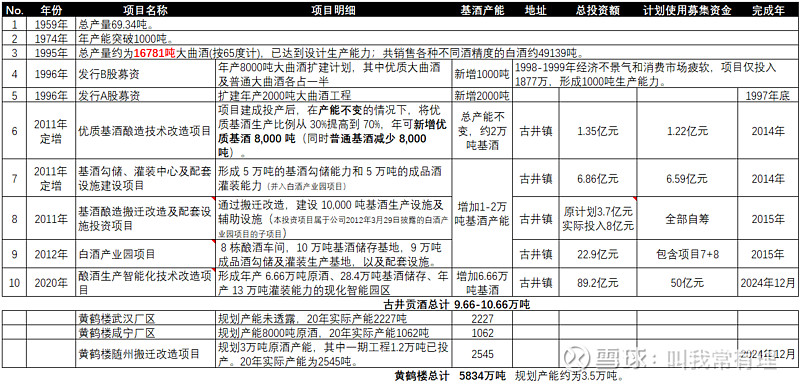

1959年建厂之初,年产量69.34吨;

1974年,年产能突破1000吨;

1995年,根据1996年6月12日的B股上市公告书透露,1995年的总产量约为16781吨大曲酒(按65度计),已达到设计生产能力,共销售各种不同酒精度的白酒约49139吨;而同年9月27日的A股招股说明书关于产能的披露则为(1)第一酿酒分厂:1995年产大曲酒5,103吨。(2)第三酿酒分厂:1995年产大曲酒4,850吨。(3)第三酿酒分厂:1995年产大曲酒3,718吨。(4)第四酿酒分厂:1995年产大曲酒4.060吨。合计产能17731吨。这里折中按照1.7万吨计算产能。

1999年,发行A股募投项目“扩建年产2000吨大曲酒工程”于1997年下半年顺利竣工投产,新增2000吨基酒产能;发行B股募投项目“年产8000吨大曲酒扩建计划”因1998-1999年经济不景气消费市场疲软,项目仅投入1877万,形成1000吨生产能力。

故截至1999年底,古井基酒产能为1.7+0.2+0.1≈2万吨。

第二阶段:2010年-2015年

十年未扩产的古井,2011年8月向6家机构投资者定向增发募集12.6亿元,主要投向“优质基酒酿造技术改造项目”及“基酒勾储、灌装中心及配套设施建设项目”两个项目,其中:

项目一“优质基酒酿造技术改造项目”于2014年竣工投产,该项目在产能不变的情况下,将优质基酒生产比例从30%提高到70%,年新增优质基酒8000吨,同时普通基酒减少8000吨;由此也侧面印证了扩产前的基酒产能为8000/(70%-30%)=2万吨,与第一阶段产能相符;

项目二“基酒勾储、灌装中心及配套设施建设项目”于2014年竣工投产,该项目在产能不变的情况下,形成了5万吨的基酒勾储能力和5万吨的成品酒灌装能力。值得注意的是,该项目在2012年3月份作为其中一个子项目被并入白酒产业园项目。

2011年8月,古井发公告称计划投资3.7亿元实施“基酒酿造搬迁改造及配套设施投资项目”,预计项目投产后将新增1万吨基酒生产能力。项目建设没多久,2012年3月,古井又发公告称将投资23亿建设白酒产业园项目,该产业园项目包含了2011年已经实施的“基酒酿造搬迁改造项目”和“基酒勾储、灌装中心及配套设施建设项目”两个项目,产业园项目于2015年建成投产,形成“8栋酿酒车间,10万吨基酒储存基地,9万吨成品酒勾储及灌装生产基地”生产规模。注意,这里的9万吨是成品酒的灌装能力,不是基酒;基酒产能到底是多少,坊间传闻有1万吨、2万吨、4万吨的,而古井自从2012年中报吃了“勾兑门”的大亏后,基酒产能披露就开始含糊其辞了,不过这不妨碍我们从蛛丝马迹中进行推测,线索主要有以下两条:

线索一:根据年报披露,基酒酿造搬迁改造及配套设施投资项目原计划投资3.7亿元,实际投入8亿元,投资金额翻倍;

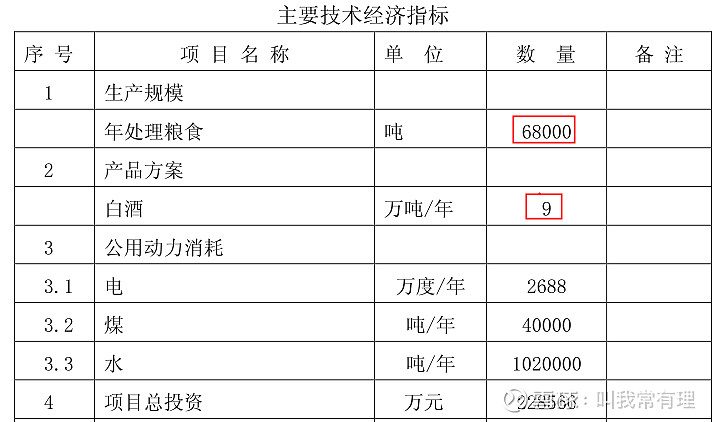

线索二:据“白酒产业园项目可研报告”透露,该项目年处理粮食6.8万吨,形成9万吨/年的商品酒产能。浓香型白酒的粮耗一向有“三斤粮食一斤酒”的说法,与古井生产工艺相同的洋河(都是多粮酿造的浓香白酒)的粮耗为1:3.35,古井的粮耗则为1:3.23;结合线索一的投资金额翻倍,线索二的6.8万吨粮耗,合理推测白酒产业园项目最后形成了约2万吨的基酒产能,当然如果按最保守估计的话也有1万吨的基酒产能。

《白酒产业园项目可行性研究报告》

《酿酒生产智能化技术改造项目可行性研究报告》

因此,截至2015年年底,古井基酒产能为2+(1-2)≈3-4万吨。

第三阶段:2016年-至今

2016年收购黄鹤楼酒业

2016年,古井耗资8.16亿元收购黄鹤楼酒业51%股权,武汉天龙黄鹤楼酒业有限公司拥有武汉、咸宁、随州三大基地,拥有员工2,000余人,其咸宁基地的洞穴式酿酒更是开中国生态酿酒之先河,原酒库存过万吨。

随州基地

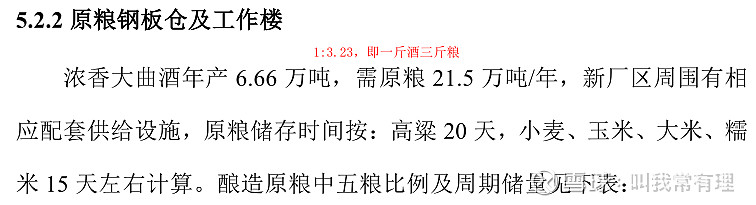

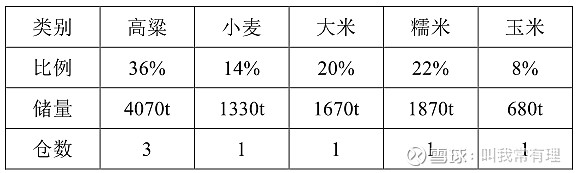

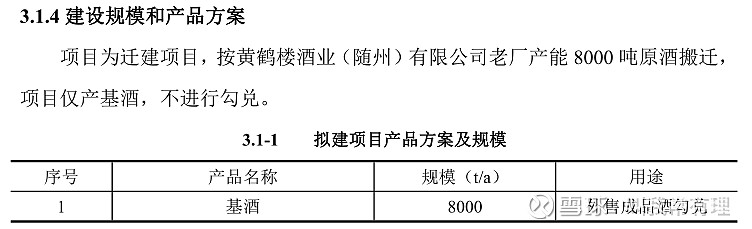

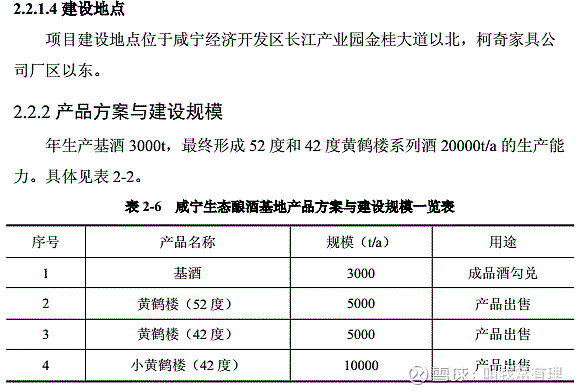

黄鹤楼酒业2005年进入随州,一直保持不错的发展态势。2017年,位于交通大道的老厂区应环保局要求将现有燃煤锅炉拆除,且未新建燃气锅炉,项目基酒生产随之停产,项目老厂现仅剩基酒勾兑工艺;2018年4月,黄鹤楼酒业与随州高新区达成搬迁协议,将老厂8000吨原酒产能搬迁,项目预计投资5亿元,占地约708亩,建成后基酒生产规模8000t/a,成品酒生产规模2万 t/a(具体可参见随州搬迁项目环评报告)。

搬迁改造项目建设没多久,黄鹤楼就根据国家相关政策调整了项目规划,规划总投资增加至20亿元,总用地830多亩。整个项目将分三期建设,在2022年全部建成,实现黄鹤楼酒业随州公司3年内达到年产3万吨基酒、年创利税超亿元的目标。调整项目规划这一点,在古井年报上也有体现:2018年随州新厂区一期工程预算2.6亿元,工程进度1%;2020年预算不变,工程进度52%;2021年不单独体现一期工程,而改称“随州新厂区工程”,工程预算调整为6亿元,工程进度44%;22年半年报显示工程进度61%,同时转固比例超过50%。可以看出,随州搬迁项目酿酒工程的投产时间一再推迟,官方的口径也在不断变化:

2020年黄鹤楼董事长公开宣称项目一期主体建筑已完工80%,年内建成投产后将形成年产基酒1.2万吨的产能;

2021年年底,项目所在区管委会称,截至目前黄鹤楼酒业随州公司搬迁扩能项目已完成投资约6.6亿元,配套车间设备已全部安装到位,酿造车间正在进行窖池开挖和设备安装,年底前半数窖池将投入使用,可正式启动基酒酿造。

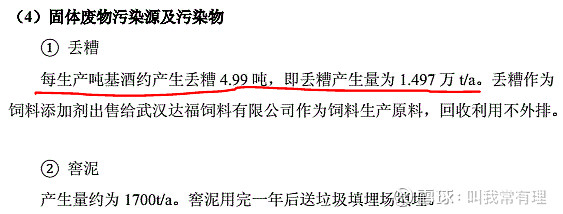

但是到了2022年,不论是媒体还是官方口径,都没有看到一期工程投产的消息,唯一可见的是黄鹤楼的官网上有关随州市各级政府工作人员对新厂生产情况的调研新闻,再结合年报中工程的转固比例,合理推测一期工程的1.2万吨基酒产能应该是部分投产使用了(这一点留待22年年报再印证)。至于这个部分是多少,我们可以从官网最新发布的“酒糟出售公告”中窥得一二,公告显示“2022年9月1日至2023年8月31日期间,随州新厂车间预计出售酒糟数量约12700吨”,按照可研报告披露的“每生产吨基酒可产生丢糟4.99吨,丢糟含有未完全转化淀粉和蛋白质,可作为饲料添加剂对外出售,不外排”,可以计算出2022年9月至2023年8月期间,基酒的生产量=12700/4.99=2545吨,远低于官方声称的1.2万吨。此外,公告中还有一点需要特别注意的,位于成都市的咸六武二车间也有1.8万吨的酒糟对外出售,折合基酒产能3607吨,根据“黄鹤楼随州厂区酒糟、窖泥、大曲转运项目询比公告”这部分外购基酒应该算入了随州新区的产能,这也印证了黄鹤楼外购基酒的事实,当然,关于外购基酒这一点黄鹤楼也从来没有隐瞒过,在历年的环评报告中不仅大大方方的承认外购基酒的事实,连购买的数量都写的一清二楚。

黄鹤楼酒业(随州)有限公司搬迁改造项目环评报告2021年5月

咸宁基地

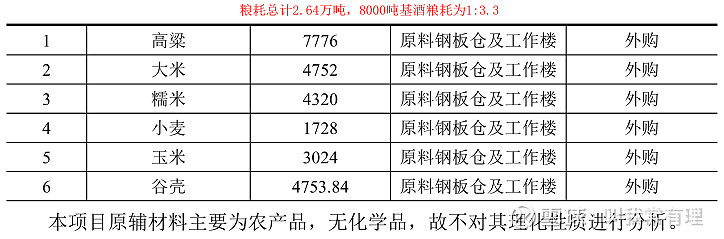

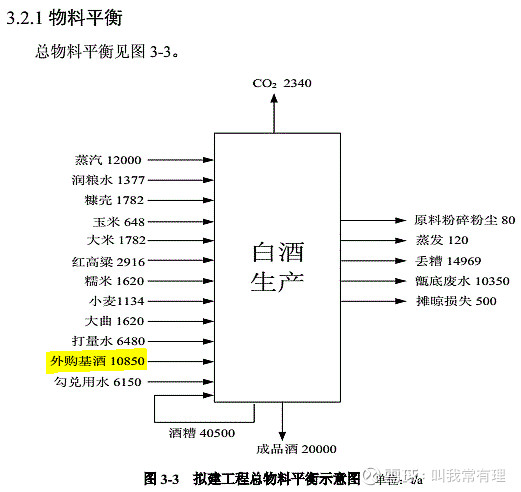

和随州基地相比,咸宁基地的基酒产能就比较清晰了,根据2013年的环评报告,咸宁基地现有基酒产能3000吨,成品酒产能2万吨,毫无疑问,3千吨绝对勾不出2万吨的成品酒,多出来的部分必然是外购基酒了,黄鹤楼也算坦诚,直接在物料平衡表中给出了外购基酒的数量-10850吨,坦坦荡荡我喜欢。当然了,3000吨是满产的情况下,实际基酒生产量是多少呢,我们还是结合酒糟出售公告来计算,2020年底的酒糟出售公告显示咸宁基地可出售的五粮酒糟年预计数量为5300吨,按照每吨基酒产生丢糟4.99吨计算,则当年基酒产能为5300/4.99=1062吨。

黄鹤楼酒业咸宁生态酿酒基地年产2万吨白酒项目环评报告2013年5月

武汉基地

关于武汉基地的产能,不论是古井还是黄鹤楼都没有正儿八经的披露过,不过我们一样可以从官网的酒糟出售公告中推测一二。公告显示2020年武汉基地酒糟(高粱)预计量为4000吨,2017年酒糟出糟量7吨/天,2016年出糟量3吨/天,按照高粱配比36%,每吨基酒丢糟4.99吨比例计算,则2020年基酒生产量为4000/36%/4.99=2227吨,2017年基酒生产量为7*365/4.99≈512吨, 2016年基酒生产量为3*365/4.99≈220吨。从16年的200多吨到20年2000多吨,跨越不可谓不大,不过也确实符合逻辑,毕竟16年古井收购黄鹤楼后,财大气粗的武汉咸宁随州三个基地不是在搬迁就是在扩产。

划重点:

截止目前,黄鹤楼酒业的实际基酒产能为随州基地2545吨+咸宁基地1062吨+武汉基地2227吨=5824吨,注意,这里统统不含外购基酒。至于外购基酒的量,未满产情况下,随州基地至少有3600吨;满产情况下,咸宁基地需要10850吨;相信武汉基地用量也不会少,不然酒糟出糟量也不会变化那么大。

规划产能为随州基地3万吨+咸宁基地3000吨+武汉基地不知道多少吨,参考武汉基地实际产能,那么整个黄鹤楼酒业的规划产能至少为3.5万吨,实际产能不到6000吨。

2021年收购明光酒业

2021年年初,古井投资2亿元收购安徽明光酒业有限公司60%股权。据资料显示,上世纪90年代初,明光酒厂年产量超万吨,年利税近亿元,上缴的税款高达全市税收总额的六成以上,曾位列全国工业企业500强和安徽工业50强,是名副其实的“徽酒龙头”企业。

而关于明光基酒的实际产能,古井没有披露过,互联网上也几乎查无可查,只有年产量超万吨的说法;同时根据古井年报披露的数字来看,除年份原浆、古井贡酒、黄鹤楼外的其他酒类的销售量近三年都维持在2万吨左右(这其中还包括古井自己的亳菊酒系列),营收占比仅约5%,考虑到明光酒的知名度不如亳菊酒,最乐观估计明光酒的销量也不会超过1万吨,但是这1万吨成品酒如何换算成基酒产能确实有些棘手,因为明光酒属于小众酒,酿酒原料主要是明光绿豆,不是常见的以高粱、小麦为主的单粮或多粮酿造手法。

故保守估计,考虑到明光酒对营收贡献不大且受众群体有限,索性就先不计算明光酒业的产能,纳入观察,后续持续跟踪吧。

2021年定向增发

自2011年定增后,古井于2021年向13家机构投资者定向增发2500万股,募集资金50亿元全部投向“酿酒生产智能化技术改造项目”,根据募投项目可研报告披露:项目建成后,将形成年产6.66万吨原酒、28.4万吨基酒储存、年产13万吨灌装能力的现化智能园区规模,项目预计投产时间为2024年年底。

截至22年中报,该项目工程进度仅完成18%,暂未形成有效产能,后续持续关注工程建设进度吧。

总结:

1、古井的基酒规划产能为2+(1-2)+6.66≈10/11万吨,其中3/4万吨产能已实现,剩下6.66万吨基酒产能预计2024年底全部投产。

2、黄鹤楼的基酒实际产能不到6000吨,规划产能为3.5万吨,剩下产能预计2024年底全部投产。

3、明光酒基酒产能信息披露不透明,考虑到其营收占比低且受众群体有限,暂不考虑其基酒产能。

提示:以上产能均为基酒产能,不是成品酒灌装产能;古井年报中披露的产销库存量均为成品酒产能。

读到这里,细心的读者肯定已经发现问题了,古井目前基酒产能为3-4万吨,换算成商品酒产能约为5-6万吨,可是古井年报中披露的商品酒销量远远超出这个数字了(见下图):

举例来说,2011年古井基酒产能2万吨,成品酒生产量约4万吨;2021年古井+黄鹤楼基酒产能4.6万吨,成品酒生产量约11万吨。很明显,多出来的部分不是外购基酒就是勾兑酒精。不过,在低端酒中使用酒精勾兑一向是白酒企业心照不宣的默契,只是企业不会主动提起而已,洋河也曾有过外购基酒和勾兑酒精的黑历史。古井在2011年之前,从来都是在年报中老老实实披露其从关联方处采购酒精的数额,直到2012年半年报被媒体大肆渲染爆出“勾兑门”事件后,古井的年报中再也不敢提“酒精”俩字了。根据2021年年报,古井平均白酒单瓶出厂价在63元左右,其中中端产品古井贡酒系列单瓶出厂价仅为28元;洋河21年白酒单瓶出厂价66元;老窖21年低端白酒(不包括国窖、特曲、窖龄酒)单瓶出厂价也仅为20元。不难看出,对各大酒企的低端产品来说,在如此低的出厂价下,勾兑酒精就再正常不过了。

可能对很多投资者来说,古井部分产品勾兑酒精这一点容易让人心有芥蒂,但是我觉得吧,如果能把古井的定位放低来看,即按档次划分,茅台属于超高端、五粮液老窖高端、洋河中高端,那古井就是中低端,即便是古井目前主推的提前卡位高端产品古20系列,档次顶多也就和梦6+同级,而和古井处于同一梯队的竞争对手主要有口子窖、金种子、迎驾,同这些竞争对手相比,不论在品牌、产品力、营销策略、渠道推力方面,古井都是首屈一指,这篇就不展开说了,有机会的话,我们下篇接着聊一聊吧。

The End.

2022-11-03