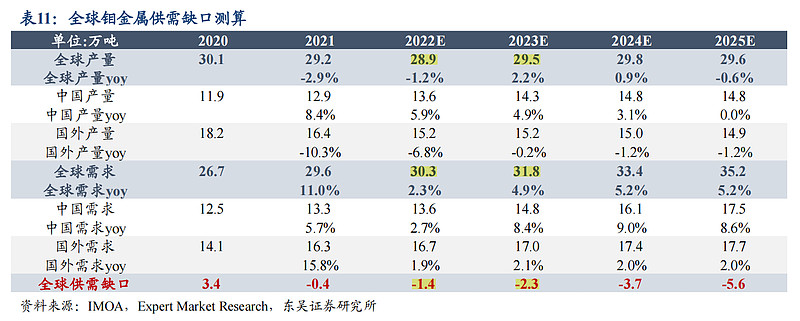

钼的供需平衡表,有券商很早就做了。大致逻辑呢,就是上一波钼的周期高点结束后,价格低迷,通过10来年的漫长时间去产能,2019年达到供需平衡。2020年海外疫情,中国进口不少 钼价又下来了,然后2021年消化了一年库存。终于在2022开始产生缺口,价格开始起飞,23年是需求大于供给的第二年。

上图如果成立,钼价在2025年之前是很难回头,股价没涨,感觉市场也对这个分析也存疑。

因为钼的下游需求,涉及不同的领域,很难有覆盖面这么强的研究员,横跨不同领域,穿透下去,把全景图分析清楚。

钼的供给分析相对容易一些,增量就是单独的钼矿和铜钼伴生矿。

之前写过2个帖子,记录了钼的需求供给情况。

最近相关的公司出了半年报和业绩交流,简单做了些记录比较,看看有无问题。

一、需求

最近金钼的半年报交流,中信建投找专家讲了钼下游需求,就是利用钼的特性,主要是三块:耐磨,耐腐蚀,耐高温。

耐磨:风电。 耐高温:高温合金,军工民用都是20-30%增长。

耐腐蚀:精细化工 管道,电力相关的火电,核电超临界对耐腐蚀要求高。 电池产业链:磷酸铁锂之类的电池的管道和材料也要用。 船舶:石油和石化相关的船。

这些和普通的钢材周期还不太一样。就是地产到高端制造业的变化+钼替代镍的降成本。

好了,那就找类似的业务的公司来看看,是不是这样一个情况,比如:久立特材、抚顺特钢、宝钢股份。

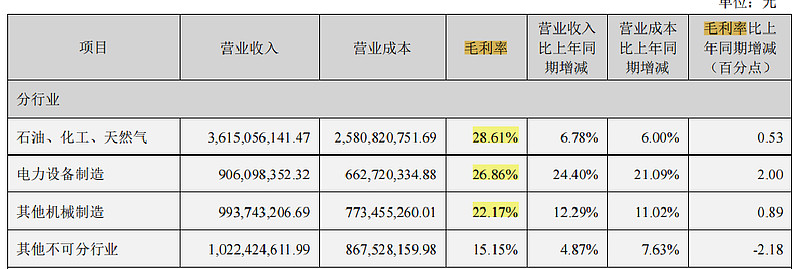

久立特材和钼的这几个下游领域最吻合,它的营收占比:石油石化占比60%,电力15%,毛利率也达到25%左右。

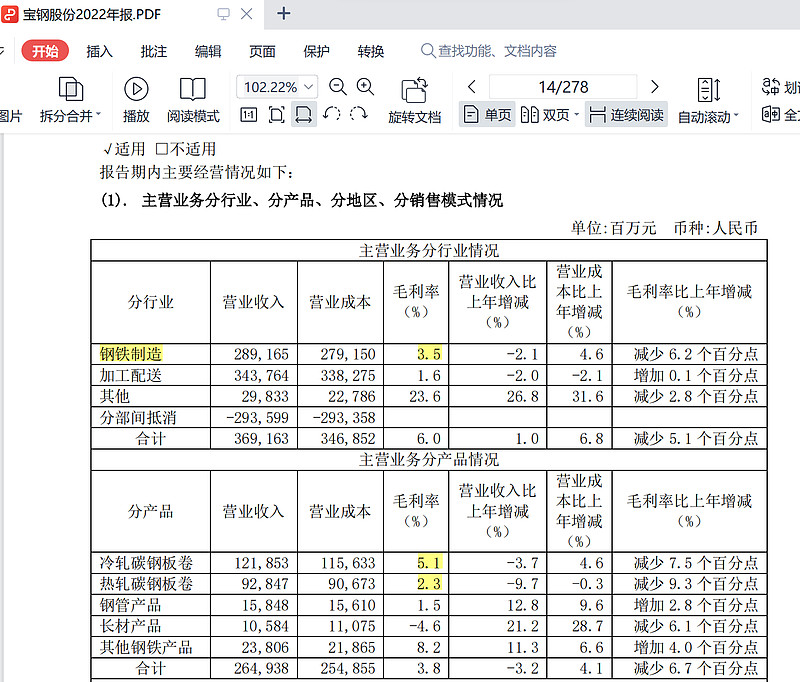

宝钢股份,毛利就低的可怜,主业不是特殊合金,可以不用看了

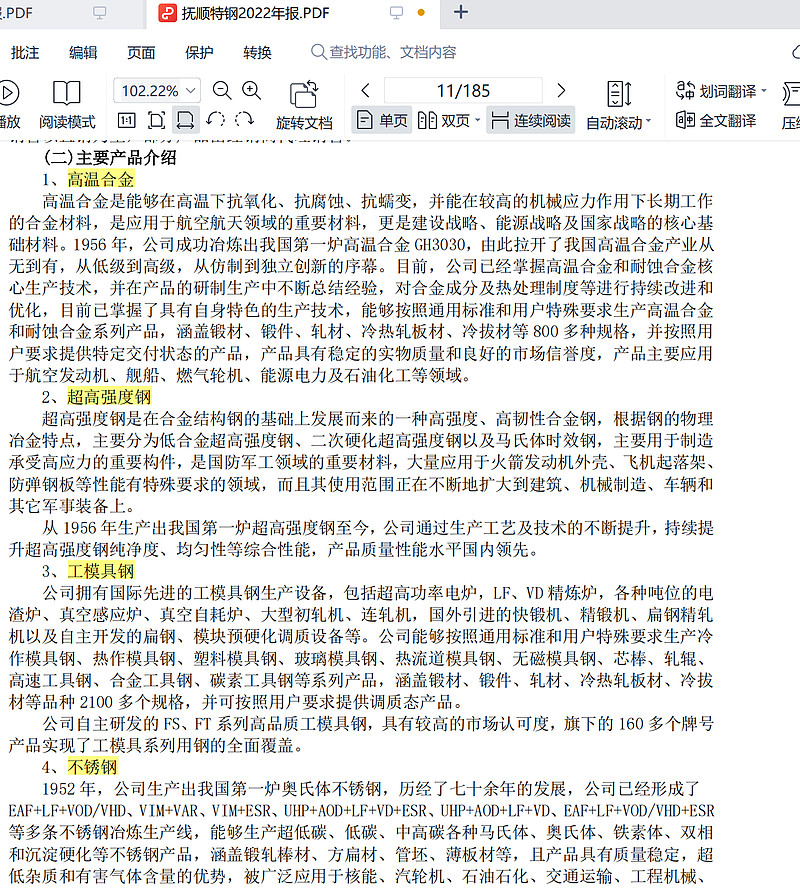

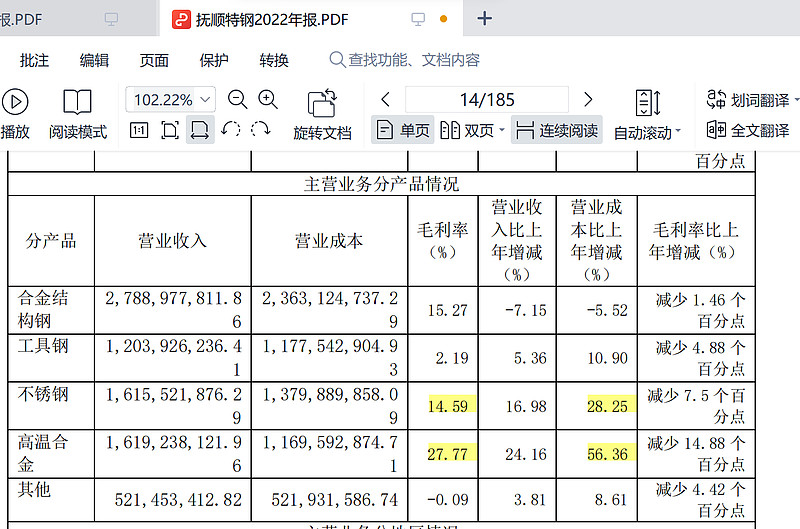

抚顺特钢,也做了4块业务:高温合金,超高强度钢,工模具钢,不锈钢。

抚顺特钢从22年报来看,钢结构受到地产基建影响是减速的,工具钢对应制造业增速平平,但是不锈钢和高温合金钢增速很快。这是一个初步印象。

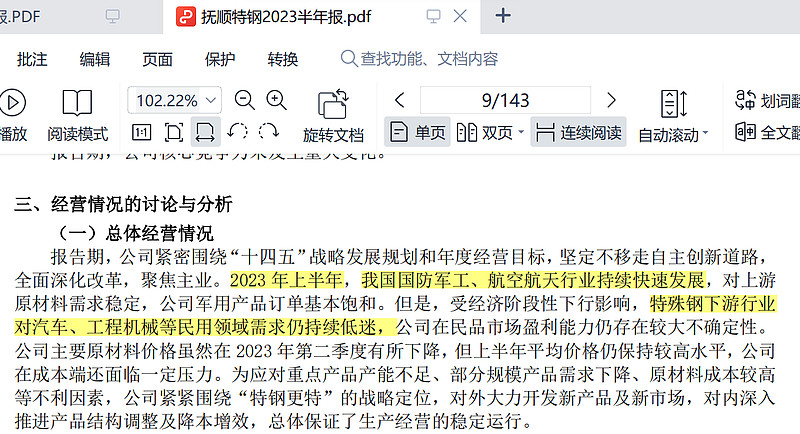

最近的23年半年报的描述如下:军工/航天不错,汽车/工程低迷。

回头主要看久立特材,因为它和钼下游关联性最大。

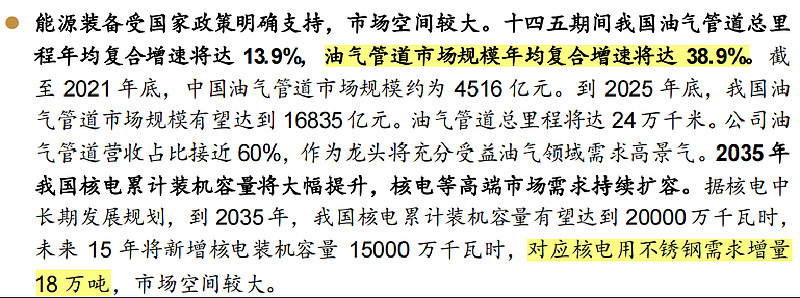

久立特材主做中高端,60%的收入是来自石油石化领域,15%来来自电力。油气和核电增速都不慢:

石油化工管道占比60%,分为4块:开采,运输,lng,炼化等。lng量和质都有提升。

核电22年开始复苏。才是开始周期,招标到交付1.5年。每年招标是8个很舒服了。

武进不秀,在火电方面也很优秀,超临界锅炉管,毛利率至少20%我们才考虑。

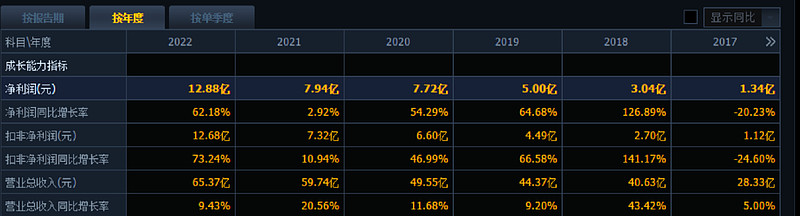

从久立特材最近几年的营收/利润增速,也基本可以印证,相关行业是快速发展的。因为壁垒较高,产业升级,利润也不错。

今晚新鲜出炉的半年报看,今年石油石化和电力的增速依然在30-40%,其他机械也有增长。

so,从久立特材的成长来看,钼相关的几个领域的确增速很快,下游企业也赚到了钱。

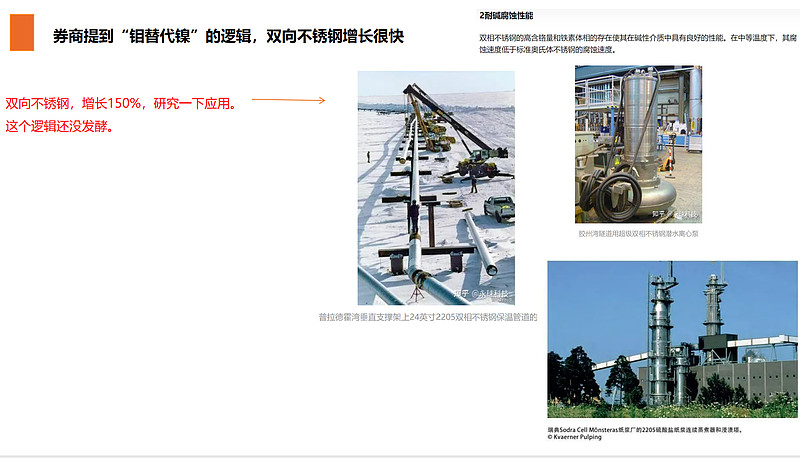

最近券商还提到一个需求增长的逻辑:元素替代-钼替代镍。

近几年双相钢材料的快速发展,改变了固有的不锈钢体系,双相钢增加了钼含量,削弱了镍含量,

青山集团推出的新牌号双相钢S32001(含钼约0.5%,含镍约1%-3%),目标替代304(无钼,含镍约8%-10%),

此外S31500(含钼2.5%-3%,含镍4.5-6.5%),也对316(含钼约2%,含镍10%-14%)市场形成了一定程度的替代,钼铁替代比例约为0.5-1%的钼替代4-5%的镍,产业合金化趋势比较明朗。

查了一下价格:钼粉50万,镍17万。50w和17w差了三倍,用量比例是5-10倍,逻辑成立 可以玩的,继续观察。

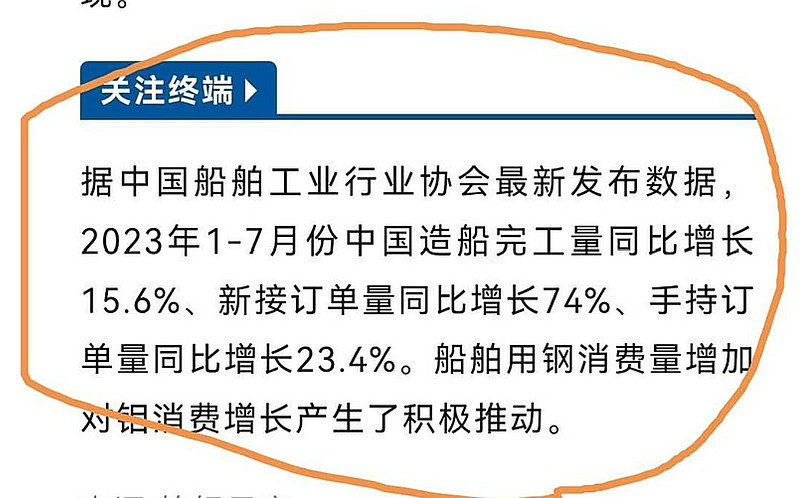

船舶是用钼的大头,特别是石油石化的新船。造船是大周期,相对低迷期边际增量明显。去前年订单就开始爆发,快速增长无疑。

二、供给

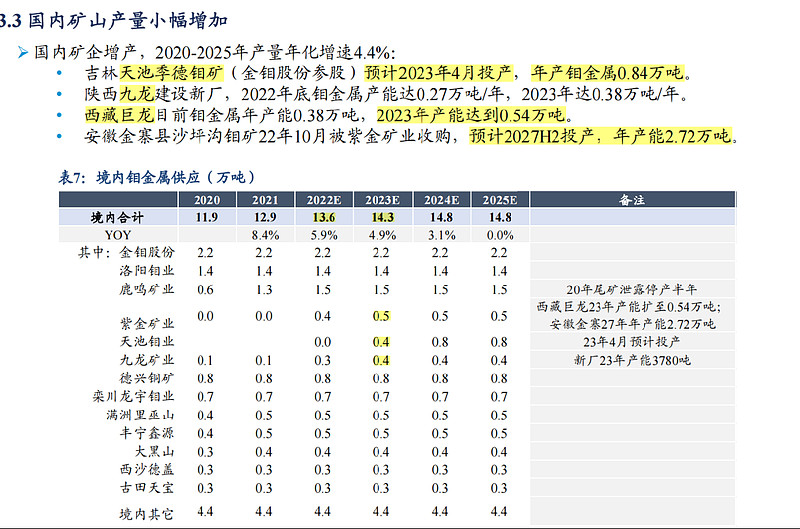

国内的供给,引用券商做的一张表:

境内最大的几个矿都是单体钼矿:金钼,洛阳钼业,鹿鸣(中铁的)。

其他都是铜钼伴生矿。

单独的钼矿,是很难扩产的。如果是新的绿地矿,建设期至少要3-5年。比如沙坪沟那个矿27年出来,可能就是这波周期的终结者。

金钼的产能就是2.2-2.3万吨,一直跟踪没啥变化。

问了下洛阳钼业的情况,因为他有一个矿看起要到期了。结果是产能也基本不变,1.4万吨左右。

鹿鸣的矿,投资也100%完成了,没啥增量。

ok,接下来就看一下铜钼伴生矿。

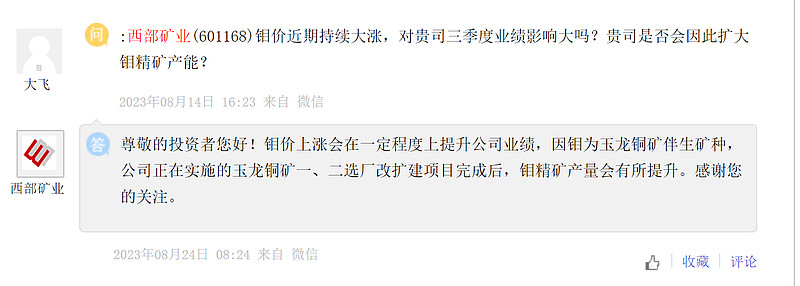

西部矿业再e互动的回答,好像有些动作:

上周电话问了下:西部矿业之前钼的产量3300吨,上图这个项目是1,2选厂的扩建。去年底决定搞的项目,今年4月动工,10月就有产量出来,450万吨矿对于钼金属增量400吨。以后就是3300+400=3700吨。这个因为是现有采矿证下面的产能伸缩,所以扩产很快,不涉及复杂审批。

这个动作,可能是看着钼价高了,抓紧调节多整点。这个增量也有限,大概就是原产能的10%-15%。

西部矿业的这点钼产量,公司说也已经可以排进全国Top10。

铜钼的伴生矿的公司,理论上都可以这么调节一下,那关键就看紫金的了。

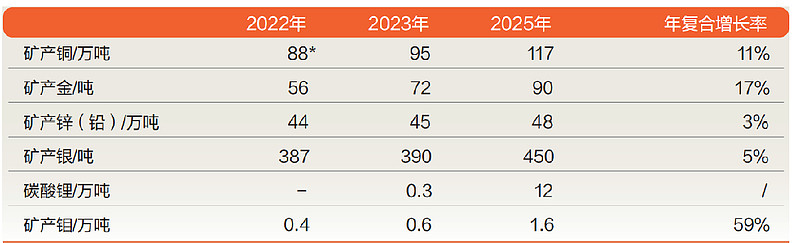

22-23-25年,紫金对于钼的规划是:0.4-0.6-1.6万吨。

钼的增量主要来自巨龙铜矿的伴生,多宝山的产量还在下降。

电话问了紫金:钼对于我们的占比很小,我们暂时没有打算专门针对钼去扩产。钼的产量是跟随我们铜的产量增长的。 如果铜和金的价格大幅上涨,我们可能会多挖点。另外,钼暂时价格高,产能出来后,未来也不知道是否持续。

这个也挺合理的,钼今年上半年收入11.6亿,公司整体收入1500亿,占比不到1%,紫金增加动作去搞钼就不聚焦主航道了。

最后,海外的供给如下:

这就很难跟踪验证了。常理推测海外动作更慢,正常项目的投产都经常不及预期,要临时扩产去搞钼 可能性更小,应该没有国内这么卷。

———————————————————

整体来看,钼的需求旺盛,供给增加相对有限,供需结构看着还行。

供给方面还有啥特别的坑?留言我,一起来找茬。