钼和镁有点像,都是小金属,几十年前是战争金属,慢慢变为工业金属。

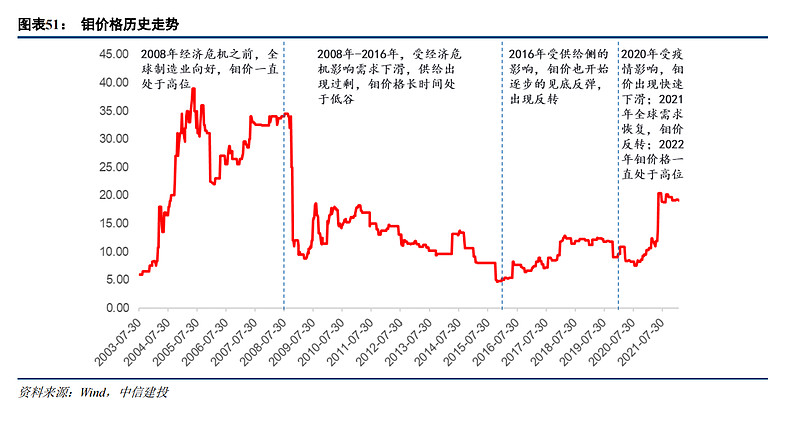

钼是典型的周期品,过去一年在经济低迷的情况下,钼价已经创了10年的新高。随着新的一轮复苏刺激,供需缺口会加速放大,周期的魅力可能会展现。

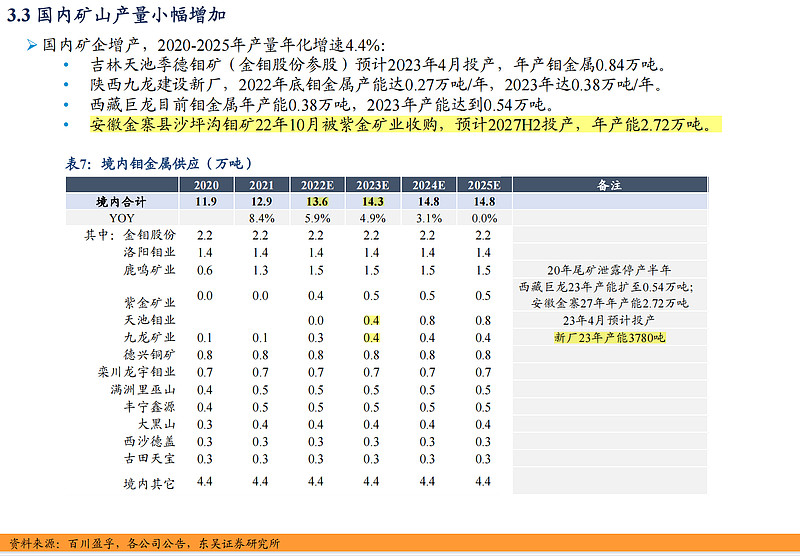

周期股首先看供需表,有几个券商都拍过,钼在未来2-3年供需缺口持续放大。大致就是供给基本没变,需求温和提升。见下表:

1、供给:相对稳定

钼是铜矿的伴生矿为主,国外供给随着铜矿品味的下降略有减少。一个新的铜矿的投产周期在十年以上,比较好跟踪。

国内的供给,明年有不到1万吨的增量,这块也得动态跟踪资本的进入情况。

最近没有听说有纯钼矿投产,钼矿投产对于环境林地的破坏比较大,目前的绿水青山背景下很难批。一旦投入要涉及钼矿,也要2年时间,那时候钼价可能已经下来了,新的资本进入有难度。

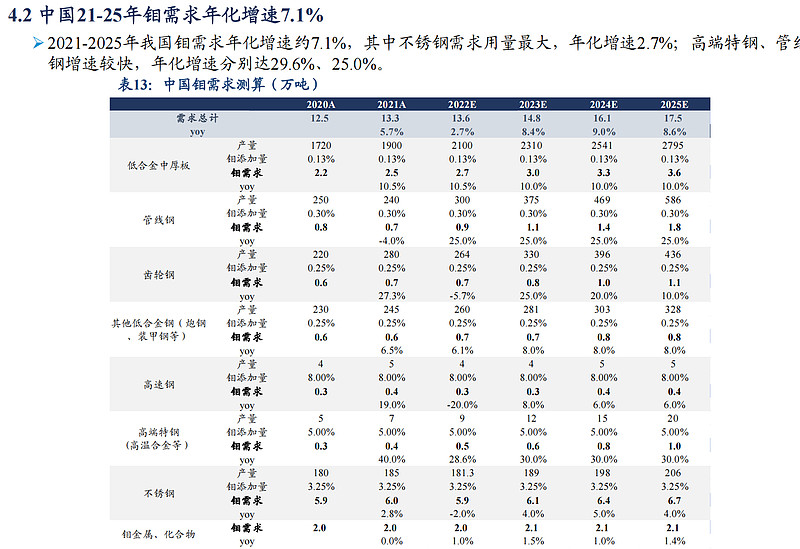

2、需求:未来每年5~7%的增长

钼下游不是简单的普通钢,是不锈钢和高端制造。不锈钢增速不高。边际变化是特钢 管线钢这些类似高端制造,能源建设相关的行业带来的。不少增速都在20%-50%,相关久立特材,抚顺特钢这些公司的增速可以印证。

风电增速,肉眼可见的很快

油气管道增速是100%以上,这块的量很大。

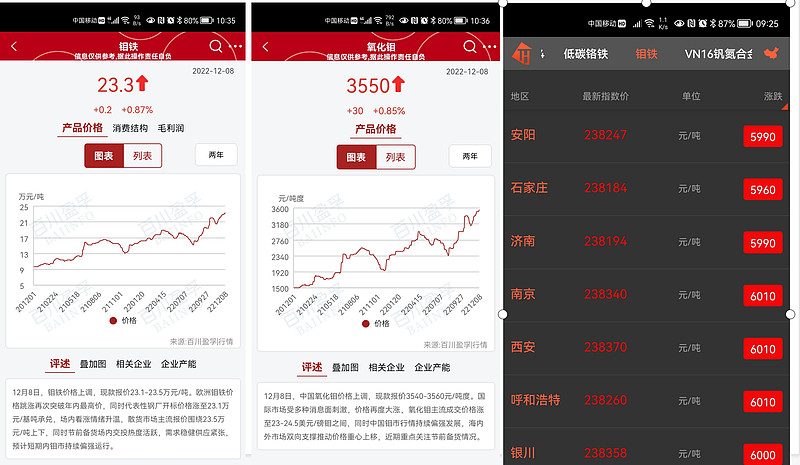

3、钼的价格一路向上,今天继续大涨。

钼价经历了10年的低迷,最近1-2年节节向上。这2天看钨钼云商的调研,大多数人投票春节前看到4000。

4、金钼的弹性

金钼股份是唯一的纯粹钼标的,2.3万吨产能,过去几年最高的利润在5亿左右。

券商预测21-24年业绩:5,12,18,24亿。未来2年利润增长5倍,股价在8块左右的平台才启动。

券商这个测算比较保守,钼价上涨业绩会暴增。借用一位网友的分析,钼价格弹性:钼价每上涨100元,对应增厚净利润1.5亿,归母利润1.3亿。如果维持3500-4000的钼价,毛估估利润30-40亿没问题。公司过去几年,基本没啥支出,分红比较大方,如果分红30亿,股价很难不涨。

未来一段时间,大多数公司还在现实与预期的泥潭里挣扎。如果钼价一路向北,金钼将是耀眼的一颗星!

$金钼股份(SH601958)$ $云海金属(SZ002182)$ $洛阳钼业(SH603993)$

- - -对钼行业不懂,只是笔记。