天桥底下说书,今天瞎说一下个股:

双汇发展(深市:000895)

这是一家河南漯河起家的肉类加工龙头,也是世界级的肉类加工龙头。

熟悉双汇发展的朋友,应该对其产品不陌生,金牌王中王、泡面搭档、玉米肠等等火腿肠铺满了大超市、便利店,甚至跑到一些不知名的五线小镇里面的夫妻老婆店,都可以看到一排货架都是双汇的产品,销售渠道铺得有一手。

我们来看看双汇发展的企业质量。

一、所有者权益及分红

我们拿到一家公司要分析,第一步先看所有者权益的结构。

我们看看2019年3季度报告的数据:

这里我们可以看到,双汇发展为股东赚到账面上2倍于股东投入的钱。

再看看近10年的分红情况:

我们看到,双汇发展的分红十分慷慨,受益的也是股东。

这里顺便提一下大额分红背后,他的第一大股东,占股比例达到73.41%的罗特克斯有限公司。有兴趣的朋友可以查下网上的资料和专业文章,主要关于“万隆”“万洲国际”“史密斯菲尔德”,因为篇幅关系,我们本文不讨论,后续可以多写几篇说说双汇发展的企业发展史。

单单从所有者权益和分红的角度,我们就可以得出结论:

双汇发展是一家注重股东利益的公司,而非市面上大部分靠增发股票、割散户韭菜为生的公司,股东累计投入约45亿元,公司为股东赚回累计超过390亿(未分配利润+盈余公积+历年分红)的回报。

二、财务费用、有息负债(融资违约风险)

投资公司就怕融资暴雷,本公众号以前提到过,通过观察财务费用、有息负债等数据,看看企业是否是一家缺钱的企业,这次我们来看看双汇发展怎么样。

双汇发展近5年的相关数据如下:(亿元)

这里我们可以看到:

1、财务费用率大致保持正常

2、财务费用相比40-50亿元规模的净利润,可以忽略不计,企业的付息压力不大

3、有息负债与总资产、总负债规模占比不大,是一家不太需要融资的企业

4、唯一需要注意的是,双汇发展有大额的短期借款(1年内到期),每年的续贷压力较大,就从近几个季度看,企业在续贷方面还是做的不错的

结论:

双汇发展是一家融资违约风险较低的公司,这方面可以不用太担心。

三、上下游收付款(行业地位)

开公司就怕上下游压货、压款,如果上游要现款,下游要赊销,做生意赚了一堆欠条,有利润没现金,那企业的资金压力就会极大,最终也会破产。

这方面双汇发展做的怎么样呢?

双汇发展近5年的收付款情况如图:(亿元)

看完这个数据,我们只能用两个字形容双汇发展的上下游地位:

霸道!

上游先欠着10-20多亿的采购款,下游则占着数额可观的预收款,可见双汇发展面对他的供应商、经销商都很有话语权。

这种特征也是企业具备竞争优势的结果:

新入局者很难撼动这种优势,因为只要双汇发展稍稍调整他们的销售、采购政策,竞争对手就要被洗牌出局。

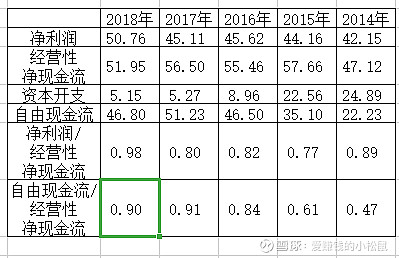

四、资产开支与自由现金流

企业好不好,不光看利润,还得看现金流。

好企业,不光有净利润,净利润的背后,是实打实的现金。

我们看看双汇发展在这方面做的如何?

(这里涉及资本开支计算,资本开支简单取值于《现金流量表》中的“购建固定资产、无形资产和其他长期资产支付的现金”,即:

资本开支=购建固定资产、无形资产和其他长期资产支付的现金

自由现金流=经营性净现金流-资本开支)

近5年的相关数据情况如下:(亿元)

我们可以看出:

1、双汇发展净利润、经营性净现金流都是正的,公司每年都有钱赚而且是现金,两者数额匹配,非常优秀。

2、净利润/经营性净现金流这个比值,常年小于1,这说明每1块钱的净利润为公司带来了大于1块钱的现金流,这是一种经营优势。

3、自由现金流/经营性净现金流的比值,常年大于0.5,说明资本开支占经营性净现金流,总体小于50%,这种情况往往说明企业具备了某种竞争优势。

如果做实业的话,一次性投入,后面小缝小补,每年赚到的钱不用填下一年的固定成本窟窿,这种生意,往往做起来不累,做的也长久。

而如一些重型装备的企业,每年一大堆设备采购、维护、更新,或者一些高科技企业,“摩尔定律”,每18个月就要升级一次软件、硬件、人员,担心市场因技术革新导致的大洗牌,那这种生意做起来很累。

双汇发展显然是前者,每年小缝小补,不需要做太多的固定开支。

总体上,双汇发展不仅赚到了利润,也赚到了实打实的现金。

五、利润率、净资产收益率

我们继续看以下双汇发展的数据:

双汇发展常年保持18-20%的毛利率、8-10%的利润率。

最重要的是,公司一直保持30%左右的净资产收益率(ROE),这不能不说是优秀。

股神巴菲特的著名合伙人,查理芒格,曾说一家企业的长期股市收益率和这家企业本身的净资产收益率有关。

可见,双汇发展的长期投资表现应该也会可圈可点。

如图:

结语:

我们通过几个财务数据的角度,分析了双汇发展,通过定量的分析,获得了现阶段定性的结论:

1、双汇发展是一家为股东赚钱的公司,而非卖股票、割韭菜的公司。

2、双汇发展是一家融资需求不大、融资违约风险较小的公司。

3、双汇发展在收付款、现金流、ROE方面的表现,反映出是一家具备行业竞争优势的公司。

那么现在我们是否可以投资呢?

2020年3月6日,双汇发展来到了37块钱的价位。

先贴图2张:

从以上2图,可以看出:

1、双汇发展在目前的价格下,市盈率PE23倍,接近2015年牛市高点。

2、双汇发展的市净率PB也是走上了新高的位置。

目前看,可以说双汇发展现阶段的估值并不便宜了。

至于是不是要在37块钱的价位买入,就见仁见智了。

笔者小松鼠是在2019年9-10月开始关注双汇发展的,彼时股价在24-28元左右。

谈了双汇发展的财务数据,只是了解企业的一个方面,帮助我们对双汇发展证伪,而非证实。

如果后续有时间,可以对双汇发展的企业发展历史、并购案、行业趋势和估值投资的逻辑,分几篇,进一步分析。

巴菲特的合伙人,查理芒格,提倡投资时要养成一个“多元思维模型”,希望本文可以成为您多元思维模型的一个环节,提升投资的胜率。

本文不作为任何有效的投资建议。

投资有风险,需要各位自行谨慎对待。

关注公众号,可以获取更多投资赚钱的好文章:爱赚钱的小松鼠