以前跟大家分享的内容大多都是有关投资的,讨论了各种证券、金融产品、资产配置、投资策略等等。以上这些都归类于收入规划。但收入只是个人财务的其中一个方面,另外还有支出规划和保障规划。这些方面一起构成了个人的财务规划--也就是平时常说的理财和养老。

理财是手段,养老是目的。拥有有保障的、体面的后半生,是大部分人的首要目标。达到这个目标了,也就是财务自由了。

公众号的话题从投资扩展到理财养老,是想更全面的思考问题,不仅仅局限于收入方面。因为想要财务自由,重要的是被动收入的多少;被动收入的多少取决于投资资产的规模;可投资资产的规模取决于以下2个方面:

1)外部增量:每年储蓄的金额,也就是每年收入减去支出

2)内部增量:投资资产的收益率

通过以上的思考,可以总结出来,对于财务自由来说,主要影响因素包括以下4个方面:

A:收入 B:支出 C:投资收益率 D:保障

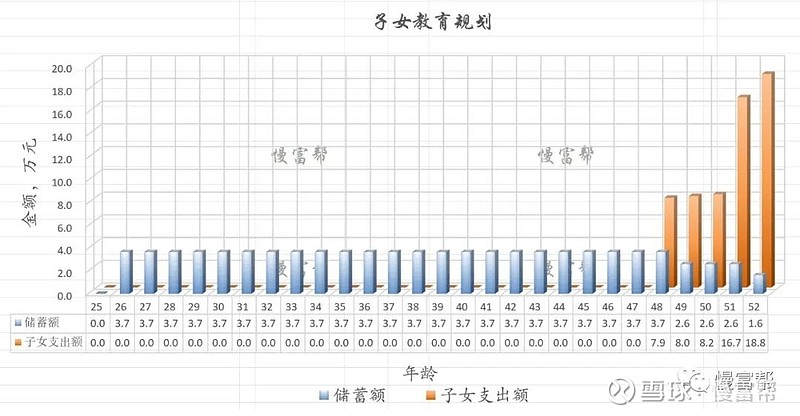

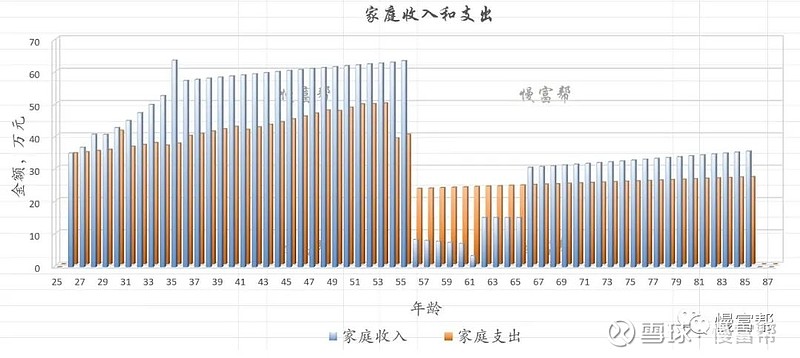

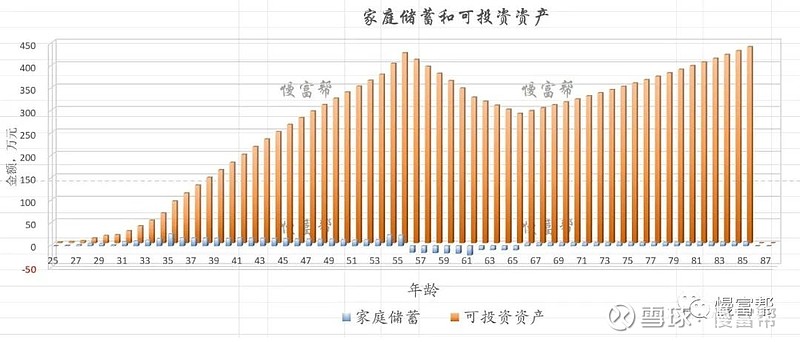

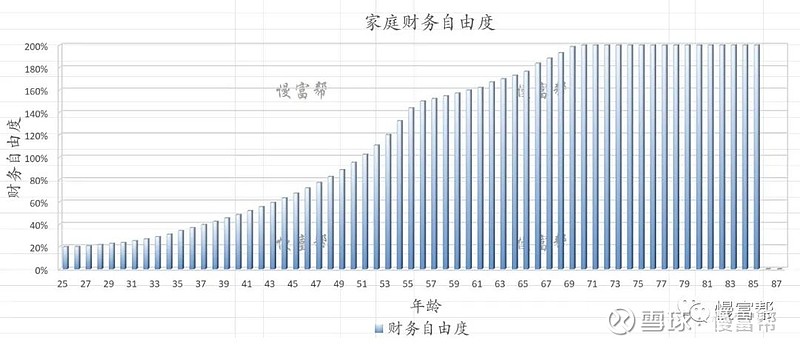

以上是定性的思考,为了定量计算何时可以财务自由,我们做了一个模拟器。这个模拟器同时具备购房规划、教育规划、养老规划等功能。研究各个参数对于财务自由度的影响程度,也就是敏感度。目前可以输出如下图表(以一位25岁年轻人为例):

这个模拟器最重要是计算财务自由度,财务自由度的定义如下:

其中:可投资资产不包括用来居住的房子、车子、珠宝等(可以变卖以上物品转换成可投资资产);福利收入指基本养老金、企业年金/职业年金、商业养老保险金等。

最后,想通过“慢富帮”这个名字表达一下我们的理念---慢慢变富是适合于大部分人的有效的、可复制的方法---积跬步以至千里,积小流以成江海。

据说,把计划和进度公开可以鞭策自己,所以以后我会经常公开自己的财务自由度,与大家共勉---今天是50.1%。

PS:对这个模拟器有兴趣的朋友可以留言。

$中国平安(SH601318)$ $万科A(SZ000002)$ $贵州茅台(SH600519)$ @今日话题 @雪球创作者中心 #理财# #养老# #雪球星计划#