笔者2006年参加工作,一直到2011年底才开始有了投资理财的想法,属于后知后觉者。2016年初建立了一个同名雪球组合,记录自己的仓位。2017年底建了一个公众号,记录自己仓位调整的原因,以及一些投资感悟。截至2021年底,已经正式的投资了十年了。通过过去十年的摸索,逐渐形成了一套方法。回顾这些年一路走来的经历,这些方法既可以作为自己回忆之用,也可以为自己后续的路做基础。更重要的是,我觉得这套方法不仅适用于我自己,而且对于大部分像我一样的普通工薪阶层来讲都是适用的。所以最近4年坚持不懈的把我的配置持仓发布在网上供大家参考和讨论。

我的体系和规划主要是围绕投资理财和资产配置展开的。针对的不是家庭的一小部分资产,而是家庭所有的流动资产,下面提到的仓位占比和收益率,都是以所有流动资产为分母计算的。为了便于理解,我会以城市普通家庭的收入支出为例进行说明。

第一步 制定目标

每个人开始进行投资都是有原因的,但是大部分人都只是一个模糊的目标,不是很具体。我觉得给自己设定一个非常具体的目标非常有必要。比如,工作后20年内达到被动收入与家庭支出相等。这样就可以在40多岁的时候可以有更多的信心来应对中年面临的老人、孩子、工作等各方面的经济压力。并且具备了这个能力的话,退休后的生活也会更加的从容。

第二步 详细规划

首先,计算家庭的年支出是多少,以及目前家庭所有的流动资产是多少。以年支出20万、刚参加工作时总流动资产30万为例。那么流动资产增长到多少,被动收入才能达到20万呢。这就涉及到被动收益率是多少了。国际上最常用的是4%,或者叫做25倍法则。意思是每年可以拿出全部资产的4%用于消费,同时不会影响资产后续产生现金流的能力。或者可以表述为,当你的总资产达到家庭年支出的25倍时,资产产生的被动现金流可以覆盖年支出。也就是大家常说的初步财务自由了。(还有更高一个层次的财务自由,是扣除消费后总资产增长率,达到整个社会财富的增长率,也就是在社会中的财富排名保持不变。这里不再赘述)这样算下来20万乘以25,就是需要500万(这里指的是对于大多数城市工薪族来讲)。

然后,就是想办法怎么样在20年的时间内让30万增长到500万。这里设定2个重要假设:

假设1:第1年末家庭可以投入到这个计划的结余资金为10万,并且这个结余资金以每年6%的比例增长(因为工资每年在增长)。

假设2:每年投资的名义收益率为8%,扣除通货膨胀率4%后,得每年投资的实际收益率为4%。

经过计算得到,20年后家庭资产可以从30万增长到574万,可以实现前面计划的目标。(上面的起步资金30万,每年结余10万,结余增长率6%,实际收益率4%等数值都是可以根据大家的具体情况变化的,可以参考21年4月文章【长期收益率对于赚到1000万很重要】里的表格。网页链接 注:表格里的收益率是扣除通胀后的实际收益率。)

第三步 让假设成真

下面就是如何实现第二步的2个假设的问题了。

首先第1个假设想要达到是有难度的。年结余10万并且年支出20万,就需要家庭年收入至少是30万。这就需要在起初的若干年里,注意开源节流。如果年收入只有20万,那么每年支出就只能控制在10万以内了。6%的结余增长率是很容易做到的,特别是对于刚参加工作的年轻人来讲。

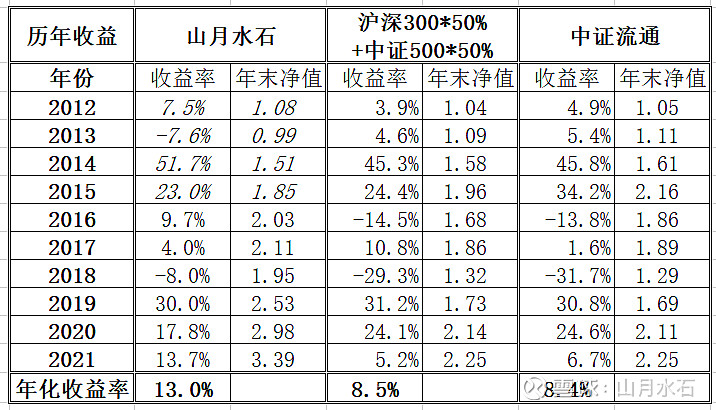

重点是第2个假设的实现。8%的名义年化收益率难么?其实不难。很多学者研究了欧美发达国家最近几十年甚至200年的历史发现,长期持有股票、债券、现金的名义收益率分别是10%、6%、2%左右(具体可以参考2018年1月文章【选择股票作为资产配置主要标的的原因】网页链接)。另外从国内股票市场的收益情况来看也是如此。从2012年1月1日到2021年12月31日,中证流通指数十年间的年化收益率为8.4%,加上分红也达到10%了。同时,我这十年的年化为13%。见下图:

2016年以后的收益曲线见雪球组合:网页链接

所以以股权类资产为主、债券和现金类资产为辅,通过资产配置构建一个长期稳定的投资组合,是可以轻松达到8%的名义收益率的。那么,股权类资产怎么去构建呢?是用股票、主动基金、指数基金、股指期货还是期权?对于咱们上班族来说,强烈推荐以指数基金(ETF、LOF、QFII等)为主去构建。因为对于上班族来说,还是要以工作为重,没有精力和渠道去深入研究个股和期指等衍生品。研究的深度相对于行业分析师和研究员也没有优势。所以,推荐费率低,流动性好的宽基和行业指数基金。2016年初,我在雪球上建立了一个同名组合,可供大家参考交流。

这里建议大家给自己定一个适当的预期的年化名义收益率,根据自己能够承受的波动和回撤来确定。不建议低于8%,因为低于这个数的话不如直接买宽基指数基金了;也不建议高于20%,因为20年以上的超长时间来看,能做到的人都是世界大师级的水平了。可以参考2020年1月文章【关于目标收益率】网页链接。这个收益率是非常关键的,

第四步 坚持并改进

制定好了计划,也知道怎样执行计划了,下一步关注的重点就是怎么坚持和持续的改进了。这一步同样的重要和不容易。很多朋友按照既定计划和策略执行了2,3年后,遇到了市场大幅波动,或者风格的转变,或者找到了更好的策略,就频繁的改变策略。建议大家不要轻易的频繁改变策略,找的适合自己性格的策略就尽量坚持5年以上,因为市场是有周期的,大盘股、小盘股、成长股、价值股、高PE,低PE等等轮番接替,周而复始。

这里强烈建议大家详细的、持续的计算自己的年化收益率,至少坚持10年以上或者2个牛熊周期。既可以作为改进策略的依据,也可以增加对自己的了解,认清自己的长期投资收益在什么水平范围内。如果低于8%,那么建议无脑定投宽基指数基金就可以了,可以一半沪深300,一半中证500。因为整个市场的长期年化收益就是8%。如果十年下来,年化高于15%,那么恭喜你,已经是大师了,富有只是时间的问题,请尽量活得长久些。

另外一个需要调整的是组合的波动和回撤。如果几年下来,感觉波动太大,已经影响了正常工作,甚至睡眠。那么就降低股权类的比例,提高债券类的比例(一般来说长期收益率也会降低);如果感觉波动和回撤可以轻松承受,可以考虑增加股权类的仓位占比,这样有助于提高长期收益率。

下面需要特别说明2点:

第一,以上这四步是一个闭环反馈系统。可以根据自己实际达到的情况,调整第二步的规划。比如实际的收益率大幅超过8%,达到了12%。就可以减少每年补充进计划中的结余资金,增加一些消费支出;或者补充结余不变,提前5年完成目标。

第二,以上讨论没有考虑买房的情况,只考虑了被动收入等于工资收入这一个目标,所以只是一个独立的计划。如果同时要考虑买房,就需要建立一个新的计划,使用的方法是相同的,也是分四步执行。推荐使用不同的账户去执行这个新的计划,以免相互干扰。

我的投资体系和理念

以上就是我这十年来所做的事情,也是今后若干年将要继续做下去的事情。其中最关键的是如何提高长期收益率的问题。下面就介绍我自己形成的投资体系,仅供参考,欢迎讨论。

就像盖大楼需要打好地基一样,任何体系都应该有一套理论基础。比如物理里的经典力学体系,或者数学里的几何学体系都是建立在少数几个公理基础上的,这里的投资体系也需要有其基础作为出发点,可以将其看作基本理念:

1. 长期来看,市场是越来越有效的,想要长期大幅战胜市场是相当困难的——所以不要将超额收益预期定的太高。

2. 长期来看,股权资产比债权资产和商品的收益要高,有现金流且可以抗通胀——所以大部分时间内,以股权资产为主进行资产配置。

3. 周期是一直存在的,市场也有无效的时候——所以适当的择时和轮动是可以的,逆向思维是可行的。

4. 未来是无法预测的——所以不要预测,只需关注当下是否便宜且不会倒下,左侧交易,并为各种可能的未来做好准备。

5. 长期来看,黑天鹅是肯定会出现的——所以才需要分散和配置,以避免永远的倒下。

6. 正确并且与众不同才能超越平均——所以坚持独立思考。

我的重要原则

1. 不要轻易认为自己比行业分析师或者研究员更了解一家公司,指数为主,个股为辅;

2. 不要轻易做空,最好不做空;

3. 谨慎使用杠杆,最好不用杠杆;

4. 将年换手率尽量控制在25%以内;

5. 尽量提高股权以外资产的收益率水平,这样可以让自己的股权买的更便宜。

6. 以深度价值为主,成长为辅。

交易回顾和总结

2006年参加工作开始了第一次的白手起家,直到2011年底的这5年间尝试性的买过几万块基金和交易所现货黄金,不能算是真正的投资。

2011年底满仓沪深300指数基金到2015年1月清仓出来,这段时间是起步阶段。主要是通过计算,觉得2012年的指数估值在历史底部了,所以有信心一直满仓。错过了2013年的小盘股牛市,未参与2015年上半年的冲顶,但是也避开了下半年的全市场大跌。

2015年初买了房,开始第二次白手起家。用全部结余工资满仓参与分级A的下折套利,收获颇丰。

2016年开始不再集中于单个指数或策略,而是开始用资产配置的理念进行仓位管理。

2016和2017年因为H股ETF低估配置的仓位收益不错,但是错过了这2年的打新股策略,也错过了2017年白马股行情。

2018年开始配置低估值高分红的个股和指数,由于仓位和估值不高,在市场探底的过程中将整体回撤很好的控制在了8%。并且在10月底部时将股票类仓位加到了83%。

2019和2020由于只有百分之十几的仓位配置了抱团股和赛道股,而且是低估值的,所以收益率跑输了主动基金。这2年还是比较煎熬的,但还是决定坚持自己的理念。

2021年低迷了5年的中小盘价值股和红利股开始有了好的表现,所以整年的收益高出主动基金十几个点儿。

总结是为了以后更好的投资,而且在投资中了解自己是非常重要的。通过以上的回顾,发现曾经错过的2013小盘股,2017白马股,2019和2020的赛道股都有共同的特点,就是估值超出了我的承受范围。所以不必惋惜,因为那不是属于我的机会。投资理念跟性格有很大的关系,性格难以改变,所以理念也是。

另外一个重要的感悟就是,投资过程中需要有意识的跟自己斗争。投资是逆人性的,大家常说的恐惧、贪婪和享乐是经过百万年的进化后已经植根于我们基因中的本能,我们要战胜自己的本能是非常不容易的,所以要刻意的去锻炼自己的这个能力。只有控制好了自己,才能掌控好自己的人生。

就总结到这里吧。希望所有的朋友都能够早日实现自己的财务目标,进而能够开启一个自己想要的、有意思、有意义的人生。

@今日话题 @蛋卷基金 $招商银行(SH600036)$ $万科A(SZ000002)$ $沪深300(SH000300)$ #2021投资总结#