买房先息后本,真的来了。

房地产又多了一招割韭菜的方法。按照先息后本的玩法,金融危机恐怕真的不远了...

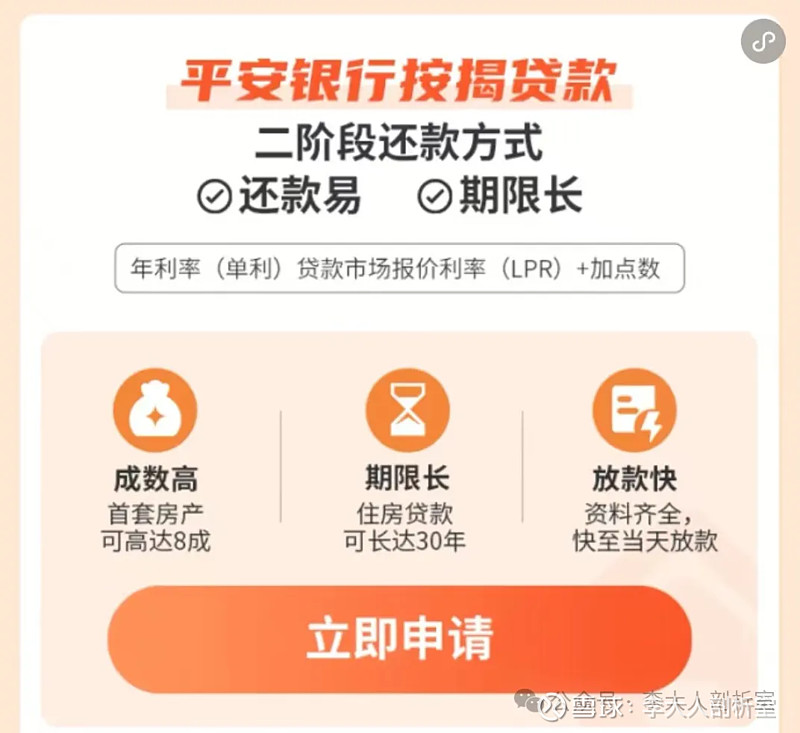

这两天平安银行整了个大活,开发了房地产贷款新玩法。它搞了个叫做“气球贷”东西,简单理解就是买房“先息后本”。

平安银行的官方文件是这么写的:

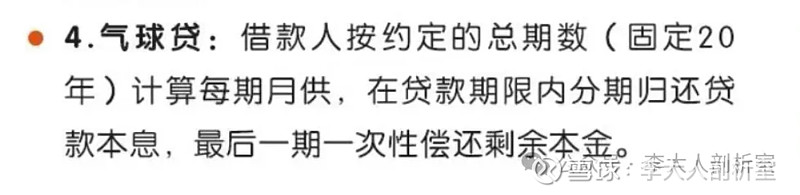

借款人按约定的总期数(固定20期)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

翻译成大白话:

假设你借100万买房。前19年只需要你还利息,最后一年,一次性还完100万本金。

配合前阵子首付降到15%的政策,这酸爽~

炒房的味道在空气弥漫。

所谓“气球贷”,说白了就是银行在赌博。

它在赌一个人现在没钱,但20年后会变有钱。但有点常识的人都知道,社会阶层基本是固定的。鲤鱼跃龙门,实现阶级跃升的人,永远是少数。

一个普通人,30岁的当打之年都不能全额还月供,有多大可能性在50岁掏出一笔巨款,把这20年欠的本金一把付清?

脑子瓦特了。

按照常识推演,大部分老百姓买房选择先息后本的贷款方式,然后在20年后还不起本金成为“老赖”。

到时银行必然出现大面积坏账。

那场面,恐怕要超过2007年美国金融危机...

前段时间就有小作文说我们会搞“先息后本”,我原以为是痴人说梦,没想到平安银行真打响了第一枪。

为什么银行要铤而走险,搞先息后本?

我觉得有三个原因。

第一个原因,银行想赚更多利息。虽然贷款20年,前19年不需要还本金,但这期间一直是全本金计算利息。仔细算下来,先息后本的利息要高得多。

第二个原因,银行业绩压力很大。我们现在都往银行存钱,大额存单都卖爆了,但借钱的人却在越来越少。银行现在非常头疼,账上堆满现金但是放不出去,面临资产荒的难题。

银行没办法,只能绞尽脑汁整花活,鼓励大家借钱。

但最重要的是,银行在进行一场豪赌。

它在赌未来20年房价会大涨。因为只要房价大涨,银行不但不会亏损,还可能会赚钱。

借款人20年后还不起钱?没关系。银行可以顺利割韭菜,没收房子高价拍卖。只要房价上涨,银行就稳赚不赔。

买房先息后本,银行就成了最大的炒房客。

①银行先把资金借给散户,赚第一道利息钱。

②散户拿钱买房,炒高房价。

③20年后散户还不起钱,银行没收房产高价拍卖,把散户吃干抹净。银行成功把风险转嫁给普通散户,把收益装进自己的钱包。

对于普通人而言,选择先息后本,基本上就是被卖了还要帮着银行数钱。

但银行这套玩法并非“天衣无缝”。

如果只是极少数人还不起钱,银行确实可以没收房产赚得盆满钵满。但如果出现大面积违约,即使银行没收房子法拍,谁有能力接得动大规模法拍房?

最后又是一地鸡毛。

在中国,这也不是第一次出现“气球贷”。

早在2011年,就有银行想通过先息后本的“气球贷”,间接参与炒房。但好在国家有先见之明,及时叫停了“气球贷”。

现在“气球贷”重出江湖,我不知道是银行趁着最近的地产东风疯狂试探监管底线,还是银行已经得到到了高层的默许。

如果是高层默许,那银行这颗大雷,今天算是埋下了。

这世道,越来越魔幻了...

--

欢迎关注个人号:

李大人剖析室(ID:ldrpxs)